電気自動車用絶縁材の世界市場:製品タイプ別(発泡プラスチック、熱伝導性材料、セラミック、その他)市場予測2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Electric Vehicle Insulation Market by Product Type (Foamed Plastics, Thermal Interface Materials, Ceramic, and Others), Propulsion Type (BEV, PHEV), Application (Under the bonnet and battery pack, Interior, and Others), and Region for 2024 to 2031

市場規模とシェア分析

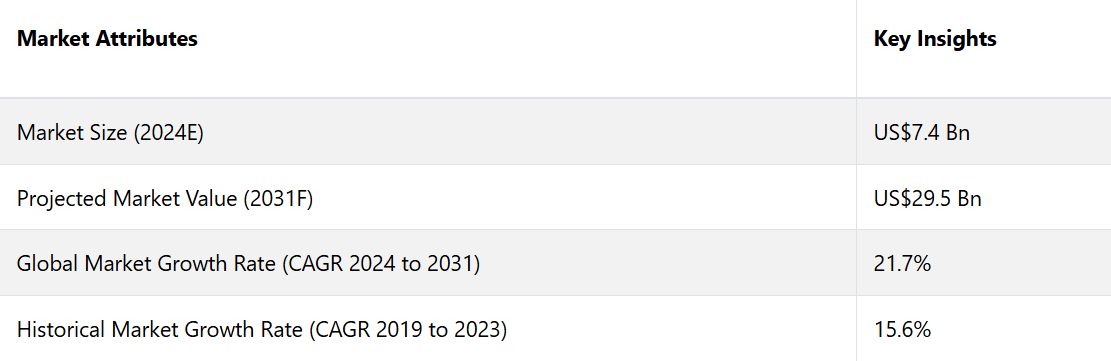

電気自動車用絶縁材市場は、2024年の74億米ドルから2031年には295億米ドルに増加すると予測されています。2024年から2031年の予測期間において、市場は健全なCAGR 21.7%を記録すると予測されています。電気自動車に対する需要の高まりと環境への懸念が、電気自動車用絶縁材市場を後押ししています。

市場の主なハイライト

- アジア太平洋地域は、再生可能エネルギーへの取り組み、EVの普及、車両の安全性への重点化により、業界を牽引すると予測される。

- 高度な冷却システム、セラミックコーティング、耐火バリアがバッテリーパックを保護し、業界の需要を促進している。

- 中国の再生可能エネルギーへの投資と新たな規制により、電気システムの回復力が強化されている。

- ボンネットの下とバッテリーパックのアプリケーションセグメントが市場を牽引すると予測される。

- BEVセグメントは、電気自動車の絶縁材として主要な推進タイプとして浮上すると予測されています。

- 市場は、技術の進歩と環境意識の高まりによる大きなトレンドを目撃しています。

- 電気自動車(EV)の需要の高まりが、市場成長の主な推進要因となっています。

- 絶縁技術の進歩が、電気自動車の絶縁材市場の成長を大きく牽引しています。

- 高度な絶縁材料に関連する高い生産コストが、市場成長を妨げる大きな要因となっています。

アジア太平洋地域の電気自動車用絶縁材市場が急成長

アジア太平洋地域は予測期間全体を通じて電気自動車用絶縁材市場で顕著な市場シェアを占めると予測されています。この地域における収益成長の主な要因としては、再生可能エネルギー利用促進に向けた取り組みの増加、電気自動車(EV)の普及の急増、電気系統の故障や火災に関連するリスクを軽減することで車両の安全性を高めることへの注目度の高まりなどが挙げられます。

メーカーは、バッテリーの誤作動による熱暴走の可能性に対処するため、バッテリーの温度を監視・調整する高度な冷却システムを統合し、火災の危険性を最小限に抑えています。

また、セラミックコーティングや耐火バリアなどの絶縁材料が採用され、バッテリーパックを外部熱源から保護しています。中国による再生可能エネルギーへの多額の投資や、「第14次近代的エネルギーシステム5ヵ年計画」などの新たな規制は、市場拡大をさらに後押ししています。

ボンネットの下とバッテリーパックセグメントがリード

ボンネットの下とバッテリーパックのアプリケーションセグメントは、予測期間中に電気自動車の絶縁市場を支配すると見込まれています。この傾向は、バッテリー電気自動車(BEV)のバッテリーや電気モーターなどの重要なコンポーネントを絶縁する必要性によって促進されています。

プラグインハイブリッド電気自動車(PHEV)では、バッテリーや電気モーターだけでなく、内燃エンジン(ICE)やその他のさまざまなコンポーネントにも絶縁が求められます。効果的な絶縁は、熱性能の管理、エネルギー効率の向上、そしてこれらのシステムの安全性と耐久性の確保に不可欠です。電気自動車の需要が高まるにつれ、これらの用途における絶縁の重要性は拡大を続け、市場開発の主要分野となるでしょう。

バッテリー電気自動車(BEV)セクターの需要は引き続き高い

バッテリー電気自動車(BEV)セグメントは、予測期間全体を通じて電気自動車用絶縁材の主要推進タイプとして台頭すると予測されています。この成長は主に、排出ゼロ技術として認められ、世界的な持続可能性の目標に沿うBEVの生産増加によるものです。

BEVは、プラグインハイブリッド電気自動車(PHEV)と比較して大型のバッテリーパックを搭載しているのが一般的であり、効果的な絶縁ソリューションに対する需要が大幅に高まっています。こうした大型バッテリーシステムにおける効率的な熱管理と安全性の向上に対するニーズは、先進的な絶縁材料の採用をさらに促進するでしょう。

メーカーが性能とエネルギー効率の最適化に重点的に取り組む中、BEVセグメントは電気自動車用絶縁材料市場において大幅な成長が見込まれています。

市場導入とトレンド分析

電気自動車用絶縁材市場は、電気自動車(EV)の熱および電気的性能を向上させるための素材や技術に関する詳細な情報を網羅しています。この絶縁材は、特にバッテリーや電気モーターシステムといったEVの部品の安全性、効率性、耐久性を確保するために不可欠です。

絶縁材は熱伝導を防ぎ、エネルギー損失を最小限に抑え、環境要因から精密な電気部品を保護する働きをします。一般的な用途としては、最適な動作温度を維持するためのバッテリーの熱絶縁や、ショートを防ぐための電気絶縁などがあります。

EVの需要が高まるにつれ、厳しい安全基準を満たし、車両全体の性能を向上させる革新的な断熱ソリューションの必要性も高まっています。 業界は、技術の進歩と環境意識の高まりにより、著しい成長を遂げています。

注目すべき傾向として、軽量かつ高性能な断熱素材へのシフトが挙げられます。 また、スマート断熱システムの統合により、車両管理に役立つ貴重なデータが提供されます。

安全性と排ガス基準の改善を求める規制圧力は、絶縁技術の革新をさらに推進する。さらに、世界的な電気自動車の普及により、メーカーが設計の最適化と全体的な運転体験の向上を目指す中で、この市場は堅調な成長を維持すると予想される。

過去の成長と今後の見通し

電気自動車用絶縁材市場は、2019年から2023年の期間に著しい成長を見せ、年平均成長率(CAGR)は15.7%に達しました。この急成長は、環境への懸念、政府の奨励策、バッテリー技術の進歩を背景に、電気自動車の需要が増加していることが要因です。

メーカー各社が車両の効率性と安全性の向上に努める中、効果的な絶縁ソリューションのニーズが最も重要視されるようになっています。この市場は、2024年から2031年の予測期間中に、21.7%という素晴らしいCAGRでさらに加速すると予測されています。この予想される成長は、軽量複合材料や高度な熱管理システムなどの絶縁材料における継続的なイノベーションによって促進されています。

充電インフラの拡大と電気自動車に対する消費者の受容性の高まりは、電気自動車用絶縁材市場の機会創出に貢献するでしょう。自動車メーカーが効率的で持続可能な車両の開発に重点的に取り組む中、この分野は輸送の未来を形作る上で重要な役割を果たすでしょう。

市場成長の推進要因

電気自動車に対する需要の高まり

電気自動車(EV)に対する需要の高まりは、電気自動車用絶縁材市場の主な成長要因です。

世界中で政府が厳しい排ガス規制を実施し、EVの普及を促進するインセンティブを提供しているため、持続可能な輸送ソリューションに対する消費者の関心が高まっています。この傾向は、EVの航続距離と性能を向上させ、購入者の関心をさらに高めるバッテリー技術の進歩によって後押しされています。その結果、自動車メーカーは、車両の最適な熱管理と電気的安全性を確保するために、革新的な絶縁材料への投資を増加させています。

エネルギー損失の削減と車両効率の向上がますます重視されるようになっているため、電気自動車の絶縁市場は今後数年間、持続的な成長が見込まれています。

絶縁技術の進歩

絶縁材料の技術的進歩は、電気自動車用絶縁市場の成長を大きく牽引しています。 電気自動車の独特なニーズに応えるべく、軽量複合材料、エアロゲル、ナノ材料などの技術革新が開発されています。 これらの先進材料は、重量を最小限に抑えながら、優れた熱および電気絶縁特性を提供します。これは、EVの性能と効率を高める上で極めて重要なことです。

温度変化や性能指標をモニタリングできるスマートな断熱システムの統合が注目を集めています。 このような技術革新は電気自動車の安全性と信頼性を向上させ、より優れたエネルギー管理に貢献することで、電気自動車の魅力を全体的に高めます。 これらの技術がさらに進化を続けることで、断熱材市場の将来を形作る上で重要な役割を果たすことになるでしょう。

規制圧力と環境への懸念

規制強化の圧力の高まりと環境への懸念の増大は、電気自動車用絶縁材市場の拡大の主な推進要因となっています。世界中の政府は、自動車業界における二酸化炭素排出量の削減と持続可能な慣行の促進を目的とした厳しい規制を実施しています。これらの規制は、自動車メーカーが車両設計においてエネルギー効率と安全性を優先することを促し、絶縁ソリューションへの注目が高まっています。

消費者は環境への意識を高め、持続可能性という価値観に沿った製品を求めるようになってきています。このような消費行動の変化により、自動車メーカーは車両の性能を高め、環境への影響を低減する先進的な断熱技術を採用せざるを得なくなっています。環境に配慮した輸送手段へのニーズが高まるにつれ、電気自動車における効果的な断熱ソリューションへの需要も大幅に増加すると予想されます。

市場の阻害要因

高い製造コスト

電気自動車用断熱材市場の成長を妨げる大きな要因のひとつは、先進的な断熱材の製造コストの高さです。軽量複合材やナノ素材などの革新的な断熱ソリューションの開発や製造には、研究開発への多額の投資が必要となることがよくあります。

コストの高さは、特に小規模なメーカーにとっては市場での競争力を制限する障壁となり得ます。さらに、コストの高さは消費者に転嫁される可能性もあり、そうなれば消費者が電気自動車の購入を控えることにもなりかねず、市場の成長を鈍化させることにもなります。

認知度と普及率の低さ

電気自動車用絶縁材市場の成長を妨げるもう一つの要因は、消費者の電気自動車に対する認識と採用が限定的であることです。持続可能な輸送手段への関心が高まっているにもかかわらず、潜在的な購入者の多くは、性能と安全性の向上に絶縁材が果たす役割を含め、電気自動車の利点について認識していません。

理解不足は電気自動車の採用をためらわせ、それが絶縁ソリューションの需要に影響を与えます。さらに、電気自動車を従来の自動車よりも信頼性が低い、あるいは高価であると認識することは、市場の成長をさらに妨げることになります。

市場関係者にとっての今後の機会

スマート絶縁技術の統合

電気自動車用絶縁市場にとっての有望な将来の機会のひとつは、スマート絶縁技術の統合です。自動車業界がコネクテッドカーや自動運転車技術をますます取り入れるにつれ、さまざまな状況を監視し、適応できる絶縁ソリューションへの需要が高まっています。

センサーを搭載したスマートな絶縁システムは、温度の変化、バッテリーの性能、車両全体の健全性を追跡し、エネルギー効率と安全性を最適化するためのリアルタイムのデータを供給することができます。 この進歩は、電気自動車の性能を向上させるだけでなく、メーカーがよりインテリジェントで応答性の高い設計を可能にします。

企業は、これらの革新的な絶縁ソリューションの開発に投資することで、市場の最前線に立ち、進化する消費者ニーズや規制基準に対応することができます。

政府による支援的な規制

熱管理は電気自動車の全体的な性能に影響を与えるため、バッテリーの安全性はますます重要になっています。これを受けて、政府機関はバッテリーパックの安全性を高めることを目的とした厳しい規制を実施しています。例えば、

- 2021年11月には、国連欧州経済委員会(UNECE)が、プラグインハイブリッド車および電気自動車のバッテリー寿命を延ばすことを目的とした新たな法規制枠組みを提案しました。

この新しい規制では、メーカーは、電気自動車のバッテリーが5年または10万キロ走行後も、当初の容量の80%以上を維持していることを証明しなければなりません。国連の国際技術規則(UNGTR)として制定されたこの規制により、EVメーカーはバッテリーの熱管理システムを統合せざるを得なくなり、その結果、電気自動車用絶縁材市場の成長が促されるでしょう。

電気自動車用絶縁材市場の競合状況

この市場は、革新と性能向上に重点を置く主要企業間の熾烈な競争によって特徴づけられます。 BASFのような企業は、2022年以降、EVバッテリーのエネルギー効率と安全性を向上させるElastoflex®シリーズなどの先進的な熱管理材料を発売しています。

3Mは、電気自動車の最適性能を確保する高温用途向けに設計された断熱ソリューションを導入しました。また、注目すべき企業のひとつであるハネウェルは、軽量で効果的な航空宇宙グレードの断熱素材を開発し、車両効率の向上に対する高まる需要に応えています。これらのイノベーションは、電気自動車メーカーの進化するニーズに応えるべく、断熱技術の向上に業界が取り組んでいることを反映しています。

電気自動車用断熱材市場における最近の動向

- 2024年6月、エリコン社は、熱シールド、ガス誘導システム、セルセパレータなど、バッテリー電気自動車(BEV)用の革新的な安全部品のラインナップを発表した。これらの部品は、高性能バッテリーシステムにおける熱暴走に対処することを目的としており、熱保護を確保し、バッテリーの電気的および機械的強度を向上させる。

- Delignit AGとAmorim Cork Compositesは提携し、電気自動車用バッテリー向けの持続可能なソリューション製品群、FiberCorkを開発しました。この製品は断熱用に設計されており、Amorim Cork Compositesのコルク複合ソリューションに関する専門知識と、Delignitの自動車産業向けブナ材加工に関する専門知識を組み合わせたものです。FiberCorkは、断熱パッド、隔壁仕切り壁、モジュールカバーなどの用途に利用でき、優れた断熱性能を発揮します。

電気自動車用断熱材の産業区分

製品タイプ別

- 発泡プラスチック

- 熱界面材料(TIM)

- セラミック

- その他

推進タイプ別

- BEV

- PHEV

用途別

- ボンネットおよびバッテリーパック下

- 内装

- その他

地域別

- 北米

- 欧州

- アジア太平洋

- 中南米

目次

1. エグゼクティブサマリー

1.1. 世界の電気自動車用絶縁材市場の概観、2024年と2031年

1.2. 市場機会評価、2024年~2031年、US$ Mn

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 産業用開発と主要市場イベント

1.7. PMR分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要トレンド

2.3. マクロ経済要因

2.3.1. 世界の部門別見通し

2.3.2. 世界のGDP成長見通し

2.3.3. 世界のクリーンエネルギー市場の見通し

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値のある洞察

3.1. 製品採用分析

3.2. 製品タイプ評価

3.3. 規制環境

3.4. バリューチェーン分析

3.4.1 原材料サプライヤーのリスト

3.4.2 メーカーのリスト

3.4.3 流通業者のリスト

3.4.4 エンドユーザーのリスト

3.4.5 収益性分析

3.5. 主な取引と合併

3.6. PESTLE分析

3.7. ポーターのファイブフォース分析

3.8. 地政学的な緊張:市場への影響

4. 価格動向分析、2019年~2031年

4.1. 主なハイライト

4.2. 製品価格に影響を与える主な要因

4.3. 製品別価格分析

4.4. 地域別価格と製品別嗜好

5. 世界の電気自動車用絶縁材市場の見通し:2019年~2023年の実績および2024年~2031年の予測

5.1. 主なハイライト

5.1.1. 市場規模(単位)予測

5.1.2. 市場規模(US$ Mn)および前年比成長率

5.1.3. 絶対$機会

5.2. 市場規模(百万米ドル)の分析と予測

5.2.1. 市場規模(百万米ドル)の分析(2019年~2023年)

5.2.2. 市場規模(百万米ドル)の分析と予測(2024年~2031年)

5.3. 世界の電気自動車用絶縁材市場の見通し:製品タイプ別

5.3.1. はじめに / 主な調査結果

5.3.2. 製品タイプ別 市場規模推移(百万米ドル)分析、2019年~2023年

5.3.3. 製品タイプ別 市場規模予測(百万米ドル)、2024年~2031年

5.3.3.1. 発泡プラスチック

5.3.3.2. 熱伝導材料(TIM)

5.3.3.3. セラミック

5.3.3.4. その他

5.4. 市場魅力度分析:製品タイプ別

5.5. 世界の電気自動車用絶縁材市場の見通し:推進タイプ別

5.5.1. はじめに/主な調査結果

5.5.2. 推進タイプ別、2019年~2023年の市場規模(百万米ドル)の推移

5.5.3. 推進タイプ別、2024年~2031年の市場規模(百万米ドル)の推移と予測

5.5.3.1. BEV

5.5.3.2. PHEV

5.6. 市場の魅力分析:推進タイプ

5.7. 世界の電気自動車用絶縁材料市場の見通し:用途

5.7.1. はじめに/主な調査結果

5.7.2. 用途別市場規模(US$ Mn)分析、2019年~2023年

5.7.3. アプリケーション別、2024年から2031年の現在の市場規模(US$ Mn)分析と予測

5.7.3.1. ボンネット内およびバッテリーパック

5.7.3.2. インテリア

5.7.3.3. その他

5.8. 市場魅力度分析:アプリケーション

6. 世界の電気自動車用絶縁材料市場の見通し:地域

6.1. 主なハイライト

6.2. 地域別、2019年~2023年の市場規模(百万米ドル)の推移

6.3. 地域別、2024年~2031年の市場規模(百万米ドル)予測

6.3.1. 北米

6.3.2. 欧州

6.3.3. 東アジア

6.3.4. 南アジアおよびオセアニア

6.3.5. ラテンアメリカ

6.3.6. 中東およびアフリカ

6.4. 市場魅力度分析:地域

7. 北米の電気自動車用絶縁材市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2019年から2023年の市場規模(US$ Mn)の分析

7.3.1. 国別

7.3.2. 製品タイプ別

7.3.3. 推進タイプ別

7.3.4. 用途別

7.4. 国別市場規模(百万米ドル)の分析と予測、2024年~2031年

7.4.1. 米国

7.4.2. カナダ

7.5. 製品タイプ別市場規模(百万米ドル)の分析と予測、2024年~2031年

7.5.1. 発泡プラスチック

7.5.2. 熱界面材料(TIM)

7.5.3. セラミック

7.5.4. その他

7.6. 現在の市場規模(US$ Mn)分析および予測、推進タイプ別、2024年~2031年

7.6.1. BEV

7.6.2. PHEV

7.7. 用途別現在の市場規模(US$ Mn)分析と予測、2024年~2031年

7.7.1. ボンネット内およびバッテリーパック

7.7.2. インテリア

7.7.3. その他

7.8. 市場魅力度分析

8. 欧州電気自動車絶縁市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2019~2023年の歴史的市場規模(US$ Mn)分析

8.3.1. 国別

8.3.2. 製品タイプ別

8.3.3. 推進タイプ別

8.3.4. 用途別

8.4. 現在の市場規模(US$ Mn)分析と予測、国別、2024年~2031年

8.4.1. ドイツ

8.4.2. フランス

8.4.3. 英国

8.4.4. イタリア

8.4.5. スペイン

8.4.6. ロシア

8.4.7. トルコ

8.4.8. ヨーロッパのその他

8.5. 製品タイプ別、2024年から2031年の市場規模(US$ Mn)の分析と予測

8.5.1. 発泡プラスチック

8.5.2. 熱伝導材料(TIM)

8.5.3. セラミック

8.5.4. その他

8.6. 現在の市場規模(US$ Mn)分析と予測、推進タイプ別、2024年~2031年

8.6.1. BEV

8.6.2. PHEV

8.7. 用途別市場規模(US$ Mn)分析および予測、2024年~2031年

8.7.1. ボンネット内およびバッテリーパック

8.7.2. インテリア

8.7.3. その他

8.8. 市場魅力度分析

9. 東アジアの電気自動車用絶縁材市場の見通し:2019年~2023年の実績および2024年~2031年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2019年~2023年の実績市場規模(米ドル百万)分析

9.3.1. 国別

9.3.2. 製品タイプ別

9.3.3. 推進タイプ別

9.3.4. 用途別

9.4. 市場規模(US$ Mn)の現状分析と予測、国別、2024年~2031年

9.4.1. 中国

9.4.2. 日本

9.4.3. 韓国

9.5. 製品タイプ別 市場規模(US$ Mn)分析と予測、2024年~2031年

9.5.1. 発泡プラスチック

9.5.2. 熱界面材料(TIM)

9.5.3. セラミック

9.5.4. その他

9.6. 推進タイプ別:市場規模(百万米ドル)分析および予測、2024年~2031年

9.6.1. BEV

9.6.2. PHEV

9.7. 用途別:市場規模(百万米ドル)分析および予測、2024年~2031年

9.7.1. ボンネット内およびバッテリーパック

9.7.2. インテリア

9.7.3. その他

9.8. 市場の魅力分析

10. 南アジアおよびオセアニアの電気自動車用絶縁材市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2019年~2023年の市場規模(US$ Mn)分析

10.3.1. 国別

10.3.2. 製品タイプ別

10.3.3. 推進タイプ別

10.3.4. 用途別

10.4. 国別、2024年から2031年の現在の市場規模(百万米ドル)の分析と予測

10.4.1. インド

10.4.2. 東南アジア

10.4.3. ANZ

10.4.4. 南アジアおよびオセアニアのその他地域

10.5. 製品タイプ別、2024年から2031年の市場規模(百万米ドル)の分析と予測

10.5.1. 発泡プラスチック

10.5.2. 熱界面材料(TIM)

10.5.3. セラミック

10.5.4. その他

10.6. 推進タイプ別、2024年から2031年の市場規模(百万米ドル)の分析と予測

10.6.1. BEV

10.6.2. PHEV

10.7. 用途別、2024年から2031年の市場規模(百万米ドル)の分析と予測

10.7.1. ボンネットおよびバッテリーパックの下

10.7.2. インテリア

10.7.3. その他

10.8. 市場魅力度分析

11. ラテンアメリカ電気自動車用絶縁材市場の見通し:2019年~2023年の過去実績と2024年~2031年の予測

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別、2019年から2023年の市場規模(US$ Mn)分析

11.3.1. 国別

11.3.2. 製品タイプ別

11.3.3. 推進タイプ別

11.3.4. 用途別

11.4. 国別、2024年から2031年の現在の市場規模(百万米ドル)の分析と予測

11.4.1. ブラジル

11.4.2. メキシコ

11.4.3. ラテンアメリカその他

11.5. 製品タイプ別、2024年から2031年の現在の市場規模(百万米ドル)の分析と予測

11.5.1. 発泡プラスチック

11.5.2. 熱伝導材料(TIM)

11.5.3. セラミック

11.5.4. その他

11.6. 現在の市場規模(百万米ドル)分析および予測、推進タイプ別、2024年~2031年

11.6.1. BEV

11.6.2. PHEV

11.7. 用途別市場規模(US$ Mn)分析および予測、2024年~2031年

11.7.1. ボンネット内およびバッテリーパック

11.7.2. インテリア

11.7.3. その他

11.8. 市場魅力度分析

12. 中東およびアフリカの電気自動車用絶縁材市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

12.1. 主なハイライト

12.2. 価格分析

12.3. 市場別、2019年~2023年の過去市場規模(US$ Mn)分析

12.3.1. 国別

12.3.2. 製品タイプ別

12.3.3. 推進タイプ別

12.3.4. 用途別

12.4. 現在の市場規模(US$ Mn)分析と予測、国別、2024年~2031年

12.4.1. GCC諸国

12.4.2. エジプト

12.4.3. 南アフリカ

12.4.4. 北アフリカ

12.4.5. 中東およびアフリカのその他

12.5. 製品タイプ別市場規模(US$ Mn)分析と予測、2024年~2031年

12.5.1. 発泡プラスチック

12.5.2. 熱界面材料(TIM)

12.5.3. セラミック

12.5.4. その他

12.6. 推進タイプ別 市場規模(US$ Mn)分析と予測、2024年~2031年

12.6.1. BEV

12.6.2. PHEV

12.7. 用途別市場規模(US$ Mn)分析と予測、2024年~2031年

12.7.1. ボンネット内およびバッテリーパック

12.7.2. インテリア

12.7.3. その他

12.8. 市場魅力度分析

13. 競合状況

13.1. 市場シェア分析、2023年

13.2. 市場構造

13.2.1. 市場ごとの競争の激しさのマッピング

13.2.2. 競争ダッシュボード

13.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***