世界の電気自動車パワーインバータ市場(2025年~2033年):推進タイプ別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

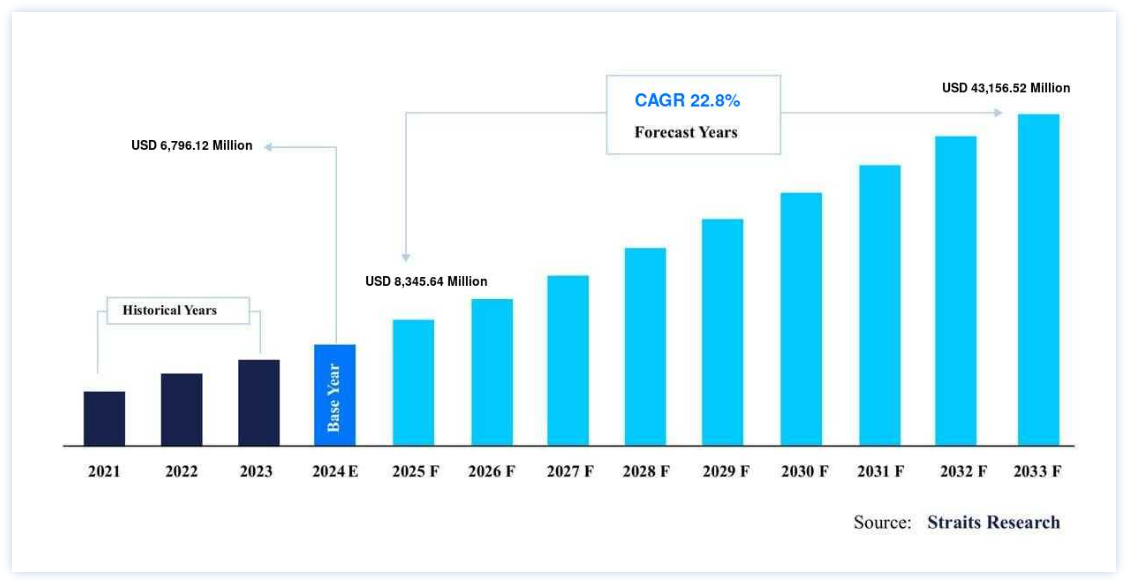

世界の電気自動車用パワーインバーター市場規模は、2024年には67億9,612万米ドルと評価され、2025年の83億4,564万米ドルから成長し、2033年には431億5,652万米ドルに達すると予測されている。予測期間(2025年~2033年)中のCAGRは22.8%で成長する。

インバータと呼ばれる電気デバイスは、直流(DC)ソースを交流(AC)に変換するために電気自動車のエンジンで使用することができます。 インバーターは、電子制御パワートレインの制御を大幅に補助する。 インバータには、トラクション・インバータやソフトスイッチング・インバータなど、さまざまな形態があり、いくつかの理由から電気自動車に利用されています。 電気自動車用電源業界は、多くの国内自動車メーカーや有名バッテリーメーカーの統合といった要素が主な原動力となっている。

市場成長要因

電気自動車の販売増加

自動車業界は、電気自動車を必要な要素として受け入れており、エネルギー効率を改善し、汚染物質やその他の温室効果ガスの排出を削減する方法を提供している。 環境問題への関心の高まりと政府の積極的な取り組みは、市場拡大を後押しする重要な要素である。 さらに、BEVとPHEVの販売増加や、材料の進歩やパッケージングの改良によるインバータ部品のコスト削減が市場を牽引している。 さらに、バッテリーの価格が高いため、自動車の性能向上とともに、インバーターやその他のパワーエレクトロニクスの改良が必要となっている。

世界各国の政府も、購入者が従来型自動車よりも電気自動車を選ぶことを奨励するさまざまな制度や政策を開始している。 カリフォルニア州のZEVプログラムは、2025年までに150万台の電気自動車を走らせることを目標としており、電気自動車の購入を促進するそのような取り組みのひとつである。 インド、中国、英国、韓国、フランス、ドイツ、ノルウェー、オランダなどの国々は、電気自動車を購入する意欲のある人々に様々なインセンティブを与えている。

電気自動車への投資の改善

電気自動車市場は成長しており、予測期間中にさらに加速する可能性が高い。 これは、ほとんどの自動車メーカーと関連業界が電気自動車を投資機会と見ているためである。 この成長が電気自動車とEV充電ステーション市場を牽引している。 中国は電気バスの世界的に最も有望な市場であり、予測期間中のEバス需要を牽引する可能性が高い。 同国のバス購入台数は全体的に安定しており、2025年までに40万台以上の新規購入が見込まれている。 eモビリティを促進するための政府のイニシアティブが進行しているため、電気バスの販売は増加すると予想される。 2040年までには、電気バスの世界的な普及が、バスの新規購入全体の40%を占めるようになると予想されている。

タイは世界第11位の自動車生産国であり、ASEAN(東南アジア諸国連合)域内の主要な自動車生産国である。 2020年3月、タイ投資委員会は、タイが成長する電気自動車生産システムを支える多額の海外直接投資を受けたと発表した。 タイ電気自動車協会の報告によると、2015年以降、タイの電気自動車市場に関わる企業数が急増している。 電気自動車への注目の高まりは、予備部品メーカーにより多くの機会をもたらし、電気自動車のパワーインバータの継続的な技術開発は、予測期間にわたって調査された市場の成長を促進すると予想される。

市場の阻害要因

電気自動車用インフラの不足

電気自動車の普及には、EVを充電するための強固なインフラが必要である。 環境面でも経済面でもメリットがあるにもかかわらず、電気自動車はまだ主流にはなっていない。 充電コンセントの不足が電気自動車ビジネスを制約している。 例えば、Grant Thornton-BharatとFederation of Indian Chambers of Commerce & Industry (FICCI)の調査によると、2021年6月までにインドの道路を走行すると推定される200万台の電気自動車をサポートするために、インドには4,000カ所の公共充電ステーションが必要になると予測している。 2021年12月現在、インドには1,028カ所の電気自動車用公共充電ポイントしかない。

また、2021年の国際エネルギー機関(IEA)の報告書によると、2020年に世界の電気自動車は1,000万台に達し、2019年から43%増加し、市場シェアは1%を獲得した。 2020年には、バッテリー電気自動車(BEVS)が在庫と電気自動車の新規登録台数の3分の2を占めた。 その結果、電気自動車の成長が鈍化し、電気自動車用パワーインバータ市場の繁栄が難しくなる。 その結果、電気自動車の生産と普及に悪影響を及ぼし、電気自動車用パワーインバータ市場の拡大を抑制している。 したがって、このような充電ニーズとインフラ流通のアンバランスは、電気自動車の製造を阻害し、市場の拡大をさらに阻害する。

市場機会

政府支出と消費者支出の増加

世界各国の政府は、税額控除によって電気自動車購入のインセンティブを与えている。 2020年、世界各国政府は電気自動車への直接投資と奨励金、税額控除に140億米ドルを投じ、その額は25%増加した。 多額の政府支出は欧州で行われた。 中国では、販売促進のために以前に実施された奨励金制度が縮小したため、支出が減少した。 電気自動車は、補助金の上限価格が設定されたため、価格がわずかに下落した。 その結果、欧州と中国ではBEVの価格が3%、PHEVの価格が8%下落した。 2021年12月、インドは電気自動車の販売を拡大するため、15万ルピーの免税措置を発表した。

景況感の改善、COVID後の回復、グリーン車に対する意識の高まりにより、電気自動車への消費支出が増加している。 EV販売の増加は、パワーインバーターメーカーを含むEV部品メーカーに絶好の機会を提供している。 2020年、電気自動車への支出は全体で1,200億米ドルとなり、2019年から50%増加した。 電気自動車の平均価格が6%上昇したにもかかわらず、販売台数は増加した。 このような支出は、有利な市場成長機会を提供する。

地域分析

アジア太平洋地域:年平均成長率22.2%の圧倒的地域

アジア太平洋地域が最大の市場シェアを占め、予測期間中の年平均成長率は22.2%と推定される。 中国は、世界の電気自動車産業における重要なプレーヤーである。 さらに、中国政府は電気自動車の導入を奨励している。 同国は2040年までにディーゼル車とガソリン車の全面禁止を計画している。 中国の電気乗用車市場も世界最大級であり、ここ数年で急成長している。 予測期間中も成長が見込まれ、電気自動車のニーズが高まるにつれて、電気自動車用電源インバーターの需要に影響を与える。 電気バスの輸出に関する中国の自動車メーカーと他国との契約や協定は、中国における電気自動車用パワーインバータの需要を促進すると予想される。 他国への輸出を目的とした自動車生産の増加や電動モビリティの採用は、中国における電気自動車用パワーインバータの需要を押し上げると予想される主な要因である。

欧州:年平均成長率23.6%の成長地域

欧州は、2030年までに65億米ドルを占め、年平均成長率23.6%で成長すると推定される。 ドイツは欧州の主要自動車市場のひとつである。 電気トラックの世界最大の市場の1つである。 ドイツではここ数年、電気自動車の需要が継続的に伸びており、電気自動車用パワーインバータへの道が開かれた。 例えば、乗用車の販売台数はここ数年で驚異的に伸びている。 電気自動車は、2019年の63.2台に対し、2020年には194.4千台が販売され、年間207%の成長を示した。 電気自動車用パワーインバーター市場は、部品メーカー間の複数の提携、パートナーシップ、合弁事業から利益を得ると予想される。 例えば、2020年5月22日、イスラエルの技術系新興企業VICとZF Friedrichshafen AGが提携した。 電気自動車用インバーターの生産が、この提携の主な目的である。 予測期間中に電気自動車用パワー・インバータのような部品の需要が高まると予想されるため、前述の要因は電気自動車用部品・コンポーネント・メーカーにチャンスをもたらす。

北米は第3位の地域である。 米国における電気自動車の普及と需要の増加により、電気自動車用パワーインバータの需要はここ数年で大きく伸びている。 例えば、パンデミックにもかかわらず、電気自動車のニーズは積極的に伸びている。 乗用車セグメントの登録台数は2019年の145万台から2020年には178万台に増加し、年間成長率は22.56%である。 電気自動車など乗用車の需要拡大が、電気自動車用パワーインバータの需要を牽引すると予想される。 様々な自動車メーカーがコンセプトやプロトタイプの開発に取り組んでおり、近い将来、予約販売とともに市場で販売される予定である。 上記のすべての要因は、電気パワーインバータのための機会を作成し、米国の電気自動車パワーインバータ市場を後押しすることが期待される。

セグメント分析

推進タイプ別

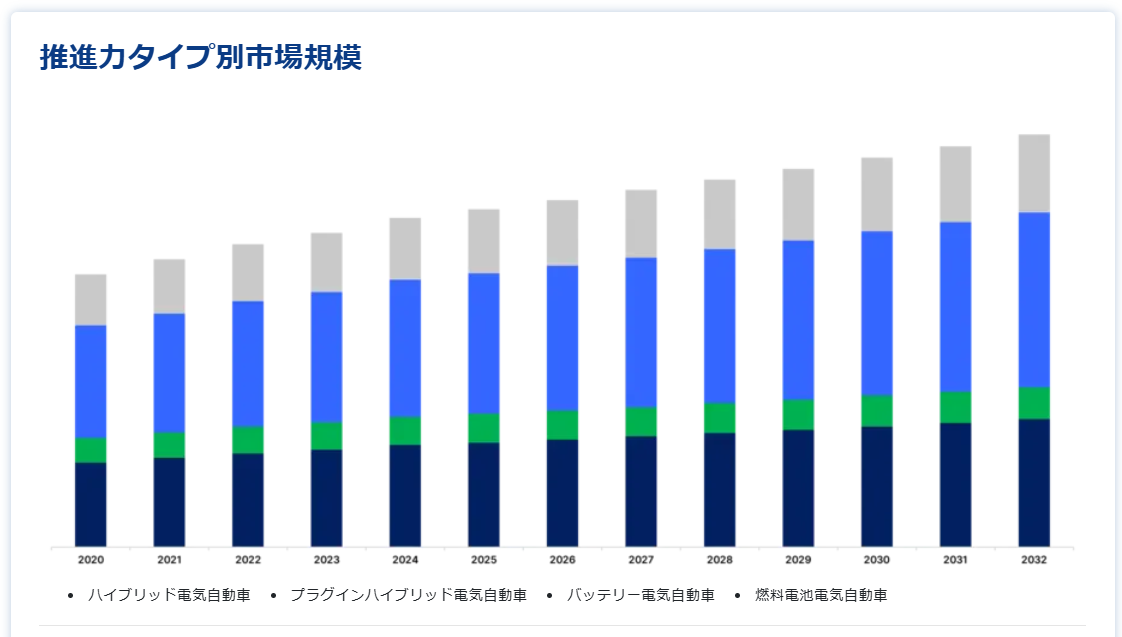

推進タイプ別に見ると、世界の電気自動車用パワーインバータ市場は、ハイブリッド電気自動車、プラグインハイブリッド電気自動車、バッテリー電気自動車、燃料電池電気自動車に区分される。 バッテリー電気自動車が最大の市場シェアを占め、予測期間中の年平均成長率は24.3%と推定される。 バッテリー電気自動車の販売台数の伸びとバッテリーの高コスト(2020年には156米ドル/kWh)により、自動車の性能向上とともにインバーターやその他のパワーエレクトロニクスの改良が必要となっている。 世界的に電動モビリティの利用が急速に拡大しているため、貨物輸送を手がける企業も現在の車両を電気推進力を動力源とする車両に置き換えつつある。 世界中の政府が率先して、電気自動車の使用を促進する法律を策定している。 バッテリー式電気自動車の世界的な需要増加に伴い、電源インバーターのニーズは予測期間中に拡大すると予想される。

ハイブリッド電気自動車は第2位のセグメントである。 ハイブリッド電気自動車の販売台数は世界中で徐々に増加している。 例えば、米国のハイブリッド車販売台数は454,890台であるのに対し、2019年のハイブリッド電気自動車販売台数は380,794台である。 2019年のハイブリッド車の販売台数は0.5百万台で、前年比20%以上の伸びを示した。 世界の多くの高級車メーカーもハイブリッドシステムを搭載した自動車を発売している。 例えば、BMWシリーズ7、Lexus ES、Volvo XC90、Toyota Vellfire、Porsche Cayenneなどがハイブリッド電気システムを搭載している。 このセグメントにおける高級車の販売は世界的に伸びており、予測期間中の同セグメントの成長を後押しすると予想される。

車両タイプ別

車種別では、世界の電気自動車用パワーインバータ市場は乗用車と商用車に区分される。 乗用車が最大の市場シェアを占め、予測期間中の年平均成長率は22.3%と推定される。 電気ドライブトレインでは、インバーターが電気モーターを制御する。 このインバーターは、内燃自動車のエンジンマネージメントシステム(EMS)のように、自動車の効率を左右する重要な部品である。 ハイブリッド車、電気自動車、燃料電池乗用車の世界需要は、北米、欧州、アジア太平洋地域(特に中国)の需要により、ここ数年成長を続けている。 自動車の電動化は、世界市場全体で自動車メーカーが今後発売するモデルにより、予測期間中も継続すると予想される。 このような電気乗用車に関連する開発は、パワーインバータ市場のプレーヤーに新たな機会を提供すると予想される。

電気自動車用パワーインバータ市場のセグメンテーション

推進力タイプ別(2021年~2033年)

ハイブリッド電気自動車

プラグインハイブリッド電気自動車

バッテリー電気自動車

燃料電池電気自動車

自動車タイプ別(2021~2033年)

乗用車

商用車

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の電気自動車パワーインバータ市場規模分析

9. 北米の電気自動車パワーインバータ市場分析

10. ヨーロッパの電気自動車パワーインバータ市場分析

11. APACの電気自動車パワーインバータ市場分析

12. 中東・アフリカの電気自動車パワーインバータ市場分析

13. ラタムの電気自動車パワーインバータ市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***