電線管の世界市場予測2024-2034年:種類別(硬質電線管、軟質電線管)、用途別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

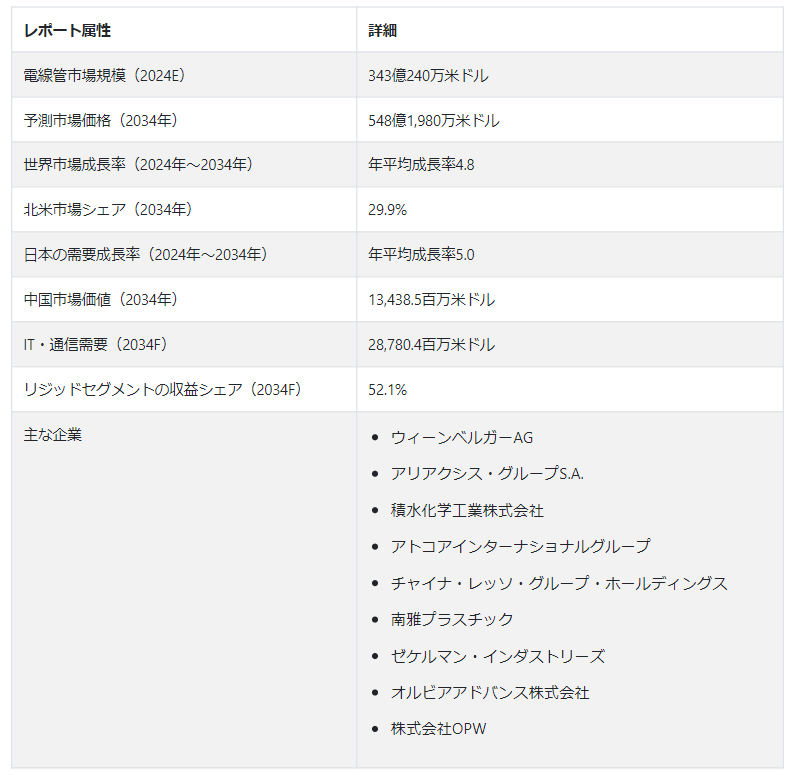

Fact.MRが新たに発表した調査結果によると、世界の電線管市場は2024年にUS$ 34,302.4百万ドルで、年平均成長率4.8%で成長し、2034年末までに54,819.8百万ドルの市場価値に達すると予測しています。

電線管市場規模は、電線管のような建設・建築資材の製造・流通を含むビジネスのあり方を大きく変えたeコマースの成長により、新興国での成長機会が見込まれています。 オンライン購買の増加傾向とeコマース・プラットフォームの普及は、電線管メーカーに新たな機会と利点をもたらしている。

Eコマース・プラットフォームは、メーカーに製品を世界規模で展示・販売する機会を提供する。 電線管メーカーは、従来の地理的制約を乗り越えて、さまざまな地域や市場の顧客にアプローチすることができる。 メーカーは、eコマースを活用することで、建設やインフラのニーズが異なる多様な市場を開拓することができ、顧客ベースを多様化し、特定の地域市場への依存を減らすことができる。

Eコマース・プラットフォームを利用することで、メーカーは自社の電線管製品に関する詳細な情報(仕様、材料、認証、アプリケーション・ガイドラインなど)を提供することができる。 顧客はこれらの情報に簡単にアクセスでき、十分な情報に基づいた意思決定を支援することができる。

メーカーに新たなチャンスをもたらす市場動向とは?

「都市化の進展とインフラ整備が市場成長を促進」

都市化とインフラ整備は、建設や建築資材を含む様々な産業に大きな影響を与える。 電線管はこれらの分野で重要な役割を果たしており、その需要は都市部の発展やインフラ整備に伴って増加する傾向にある。

都市化には、より良い雇用機会と生活水準の向上を求めて農村部から都市部への人々の移動が伴う。 都市部の成長に伴い、住宅、商業施設、工業施設の建設が増加する。

都市環境における建物の建設には、増大する電力需要を支えるための大規模な電気配線が必要です。 電線管は、電気配線の保護ハウジングを提供し、安全性と建築基準法の遵守を保証します。

「安全基準に対する意識の高まりが市場成長を加速」

安全基準に対する意識の高まりは、建設・電気業界に大きな影響を与え、電線管システムの採用増加につながった。 このシステムは、様々な潜在的危険から配線を保護する上で重要な役割を果たしており、安全規制の重視と一致している。

現在、多くの建築基準法や安全規制が、建設プロジェクトにおいて電気導管システムの使用を義務付けています。これは、配線が露出していると破損のリスクが高くなり、電気系統の故障や火災、事故につながる可能性があることを理解しているためです。 電線管システムは、このような規制の遵守を保証します。

電線管システムは、衝撃、摩耗、破砕などの外部要素から配線を保護する物理的な障壁を提供します。これは、工業環境、建設現場、人の往来が激しい場所など、機械的な損傷のリスクが高い環境では特に重要です。

材料や製造工程における技術の進歩は、電線管製品の開発に大きな影響を与える。 この技術革新は、耐久性、柔軟性、施工性を向上させた電線管システムの創造に貢献しています。

高密度ポリエチレンやポリ塩化ビニルのような先進的なポリマーの開発は、電線管製造に革命をもたらした。 これらの材料は、金属製電線管のような従来の材料に比べて、耐久性、耐腐食性、柔軟性が向上している。 例えばHDPEは、強度が高く、化学薬品や紫外線に強いことで知られている。

導管パイプは現在、異なる物質の強度を組み合わせた複合材料を使って製造することができる。 例えば、ガラス繊維強化電線管は、ポリマー材料の耐腐食性とともにガラス繊維の強度を活用しています。

電線管の需要を抑制している要因は?

鋼鉄、アルミニウム、ポリマーなどの原材料は、電線管全体の製造コストのかなりの部分を占めることが多い。 これらの原材料価格の変動は、製造のコスト構造に直接影響を与える。 原材料価格は、世界的な需給の動き、地政学的な出来事、自然災害、通貨価値の変動など、さまざまな要因に左右される。 こうした要因に伴う変動は、メーカーが原材料コストを予測し、管理することを困難にしている。

原材料価格が上昇すると、メーカーは利益率の維持という課題に直面する。 原材料コストが大幅に上昇した場合、メーカーはコスト増を吸収して収益性に影響を与えるか、値上げを通じて顧客にコストを転嫁せざるを得なくなる可能性がある。 原材料価格の変動はメーカーの競争力に影響を与える可能性がある。 コスト上昇を効果的に管理したり、代替素材を探したりできるメーカーは、価格面で競争優位に立てるかもしれない。

新興企業が市場での存在感を高めるために取り入れるべき戦略とは?

スマートシティのコンセプトは、テクノロジーとデータ主導のソリューションを活用し、都市生活の効率性、持続可能性、質を高めることにある。 都市がよりスマートで、よりコネクテッドな都市を目指しているため、電線管に対する需要が大幅に増加する可能性がある。 電線管システムは、センサー、通信ケーブル、その他さまざまなコンポーネントを含むスマートシティ・インフラの設置をサポートする上で重要な役割を果たしている。

スマートシティは、都市環境全体に戦略的に配置されたセンサーやデバイスのネットワークに依存しており、交通の流れ、空気の質、温度、エネルギー使用量などのさまざまなパラメータに関するデータを収集している。 電線管は、これらのセンサーを中央制御システムに接続するために必要な多数のケーブルや配線を保護し、整理された経路を提供する。

スマートシティ構想におけるIoTデバイスの展開には、配線のための堅牢で安全なインフラが必要です。 電線管システムは、IoTデバイスを接続するケーブルの広範なネットワークの整理と保護に役立ち、信頼性の高いデータ伝送を確保し、損傷のリスクを低減します。

国別の洞察

市場調査および競合情報提供会社であるFact.MRは、新たに発表した調査において、北米が2034年までに世界市場の29.9%シェアを占めると予測している。 現在進行中および今後予定されている住宅および商業施設の建設プロジェクトが、電線管需要に大きく貢献している。

米国市場のシナリオは?

米国は2034年までに北米市場の64.1%を占めると予測されている。 政府のイニシアチブと、住宅、商業、工業建設を含むインフラプロジェクトへの投資の増加は、電気導管パイプの需要を促進することができる。 スマートシティの発展と都市インフラにおけるIoTデバイスの統合は、必要な配線を収容し保護するための電線管システムの需要増加につながる可能性がある。

人口増加や住宅ローン金利の低下などの要因による堅調な住宅建設市場は、住宅プロジェクトにおける電線管需要を押し上げる可能性がある。 商業・工業分野の拡大には、大規模な電気配線が伴うことが多く、配線インフラを整理・保護するための電線管システムの需要が生まれる。

中国の電線管需要を促進する予測とは?

中国は、2034年までに東アジア市場収益の59.5%シェアを占めると予測されている。 中国の製造業、特に電子・電気機器製造業の成長は、産業環境における導管システムの需要に貢献する可能性がある。

5G技術の展開を含む電気通信ネットワークの拡大は、これらのネットワークに必要な広範なケーブル配線を収容し保護するための電線管システムの需要を促進する可能性がある。

中国では、厳格な安全規制と建築基準法の遵守が、電気設備の安全性と信頼性を確保するための電線管システムの採用を促進する可能性がある。 建物の火災安全性に対する懸念の高まりは、耐火性を備えた電線管システムの採用増加につながる可能性がある。

日本の電線管需要を促進すると予測されるのは?

日本は、2034年までに東アジア市場収益の29.5%シェアを占めると予想されている。 日本は先端技術と技術革新に重点を置いているため、スマートビルディング技術、IoT機器、高度な電気システムの導入が進み、電線管システムの需要が増加する可能性がある。

災害に強いインフラ、特に自然災害後のインフラを構築するための政府の取り組みは、電気設備の保護と回復力を目的とした電気導管システムへの投資の増加につながる可能性がある。

電線管材料と製造工程における継続的な進歩は、より効率的で技術的に高度な製品の開発につながる可能性がある。 人口増加、住宅需要、住宅建設プロジェクトは、住宅開発における電線管システムの需要増加に貢献する可能性がある。

カテゴリー別洞察

用途別では、電線管の世界需要はIT・通信分野で大幅に増加すると予測されている。 IT・通信分野では、急速な技術進歩や頻繁なアップグレードが行われている。 電線管システムは、ケーブル敷設のためのモジュール式で適応性の高いインフラを提供することで、変化する技術に柔軟に対応することを可能にしている。

電線管の売上に大きく貢献するアプリケーションは?

「IT・通信が電線管需要を加速させる」

電気コンジットパイプのIT・通信分野は、2034年までに52.5%の市場シェアを占めると予測されている。 電気コンジットパイプは、データケーブル、光ファイバーケーブル、その他の通信配線の設置と保護のための安全で整理された経路を提供し、ケーブルの管理と保護が最重要であるITおよび通信インフラにおいて極めて重要である。

コンジット・システムは、電磁干渉を防止し、ITおよび通信ネットワークにおけるデータ伝送の完全性と信頼性を確保します。

IT・通信業界は、繊細な電子機器を使用しています。 電線管システムは、物理的な損傷、環境要因、外部汚染物質から配線を保護することで、安全性に貢献しています。 安全規格や規制への準拠は、こうした用途で電線管システムが使用される主な原動力となっている。

どのタイプの電線管がトップシェアを占めるか?

「硬質セグメントが支配的なタイプになる見込み」

硬質セグメントは、2034年までに世界の電線管市場で52.1%のシェアを占めると予測されている。 硬質電線管は、その耐久性と強度で知られ、電気配線に堅牢な保護を提供するため、電線管が物理的ストレスや高荷重、潜在的な損傷にさらされる用途に適している。

硬質電線管は、屋内外の環境で電気配線に優れた機械的保護を提供するため、電線管が衝撃や振動などの機械的ストレスにさらされる可能性のある用途に最適です。

硬質電線管は、多くの場合、亜鉛メッキ鋼やステンレス鋼などの材料から作られており、腐食、湿気、紫外線暴露などの環境要因に対する優れた耐性を備えています。 この耐性により、様々な環境において電線管の寿命が長くなる。

競争状況

電線管セクターの主要企業は、目標達成のために様々な戦略を採用している。 その戦術とは、技術革新の促進、製品ポートフォリオ全体にわたる厳格な品質管理措置の実施、戦略的パートナーシップの確立、サプライチェーン管理システムの微調整、製品と技術の継続的強化などである。

最近の発展最近の発展

2022年、Atkore International Group Inc.は、高密度ポリエチレン管コンジットに特化した著名なメーカーであるElite Polymer Solutionsの買収に成功した。 エリート・ポリマー・ソリューションズは、電気通信、公共事業、運輸部門に対応している。 この戦略的買収により、AtkoreのHDPEパイプ製品ポートフォリオは強化され、地理的範囲も拡大し、電気、公益事業、電気通信業界における地下保護に対する需要の高まりに対応できるようになる。

Wienerberger AG、Aliaxis Group S.A.、積水化学工業株式会社、Atkore International Group Inc.、China Lesso Group Holdings Ltd.、Nan Ya Plastics Corp.、Zekelman Industries Inc.、Orbia Advance Corporation、OPW Corporationが市場の主要プレーヤーである。

電線管市場調査のセグメント化

用途別 :

電線ケーブル

IT・通信

種類別 :

硬質電線管

軟質電線管

地域別 :

北米

ヨーロッパ

東アジア

ラテンアメリカ

中東・アフリカ

南アジア・オセアニア

– よくある質問

2024年の電線管市場予測値は?

2024年には343億240万米ドルの評価額に達すると予測されている。

2034年までの電線管市場の予想CAGRは?

電線管業界は、2034年までCAGR 4.8%で拡大する。

2034年の電線管市場の評価額は?

電線管市場は、2034年には548億1,980万米ドルに達すると予測されている。

電線管市場をリードすると予測される国は?

中国がトップで、2034年までのCAGRは5.0%と予測される。

電線管分野ではどのタイプが主流か?

硬質電線管が好まれ、2024年には54.3%のシェアを占めると予想されている。

目次

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値と創出価値

3.5.3. 原材料サプライヤー一覧

3.5.4. 既存及び潜在的バイヤーのリスト

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者と流通業者

3.7.3. 小売業者

3.8. PESTLE分析とポーター分析

3.9. 規制情勢

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場展望

3.11. 生産と消費の統計

3.12. 輸出入統計

4. 世界市場分析2019-2023年と予測、2024-2034年

4.1. 過去の市場規模金額(百万米ドル)・数量(単位)分析、2019-2023年

4.2. 現在および将来の市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対価格機会分析

5. 用途別世界市場分析2019-2023年および予測2024-2034年

5.1. イントロダクション/主な調査結果

5.2. 過去の市場規模金額(百万米ドル)・数量(ユニット)分析:用途別、2019-2023年

5.3. 現在および将来の市場規模金額(百万米ドル)・数量(ユニット)分析および予測:用途別、2024-2034年

5.3.1. 電線ケーブル

5.3.2. IT・通信

5.4. 用途別前年比成長トレンド分析(2019年~2023年

5.5. 用途別絶対額機会分析、2024年~2034年

6. タイプ別世界市場分析2019-2023年および予測2024-2034年

6.1. はじめに / 主要な調査結果

6.2. タイプ別過去市場規模金額(百万米ドル)&数量(ユニット)分析、2019-2023年

6.3. タイプ別現在および将来市場規模金額(百万米ドル)&数量(ユニット)分析・予測、2024-2034年

6.3.1. 硬質電線管

6.3.2. フレキシブル電線管

6.4. タイプ別前年比成長動向分析、2019年~2023年

6.5. タイプ別絶対価格機会分析、2024年~2034年

7. 地域別の世界市場分析2019-2023年および予測2024-2034年

7.1. はじめに

7.2. 過去の地域別市場規模金額(百万米ドル)&数量(台)分析、2019年〜2023年

7.3. 地域別の現在の市場規模金額(百万米ドル)&数量(ユニット)分析と予測、2024年〜2034年

7.3.1. 北米

7.3.2. 中南米

7.3.3. 西ヨーロッパ

7.3.4. 東欧

7.3.5. 南アジア・太平洋

7.3.6. 東アジア

7.3.7. 中東・アフリカ

7.4. 地域別市場魅力度分析

8. 北米市場分析2019-2023年および予測2024-2034年(国別

8.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)動向分析、2019年~2023年

8.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

8.2.1. 国別

8.2.1.1. 米国

8.2.1.2. カナダ

8.2.2. 用途別

8.2.3. タイプ別

8.3. 市場魅力度分析

8.3.1. 国別

8.3.2. 用途別

8.3.3. タイプ別

8.4. 主要項目

9. ラテンアメリカ市場分析2019-2023年および予測2024-2034年(国別

9.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)動向分析、2019年~2023年

9.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

9.2.1. 国別

9.2.1.1. ブラジル

9.2.1.2. メキシコ

9.2.1.3. その他のラテンアメリカ

9.2.2. 用途別

9.2.3. タイプ別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. 用途別

9.3.3. タイプ別

9.4. 主要項目

10. 西欧市場分析2019-2023年および予測2024-2034年(国別

10.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)動向分析、2019-2023年

10.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

10.2.1. 国別

10.2.1.1. ドイツ

10.2.1.2. イギリス

10.2.1.3. フランス

10.2.1.4. スペイン

10.2.1.5. イタリア

10.2.1.6. その他の西ヨーロッパ

10.2.2. 用途別

10.2.3. タイプ別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. 用途別

10.3.3. タイプ別

10.4. 主要項目

11. 東欧市場分析2019-2023年および予測2024-2034年(国別

11.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)動向分析、2019〜2023年

11.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. ポーランド

11.2.1.2. ロシア

11.2.1.3. チェコ共和国

11.2.1.4. ルーマニア

11.2.1.5. その他の東欧諸国

11.2.2. 用途別

11.2.3. タイプ別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. 用途別

11.3.3. タイプ別

11.4. 主要項目

12. 南アジア・太平洋市場の国別分析2019〜2023年および予測2024〜2034年

12.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台)動向分析、2019〜2023年

12.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

12.2.1. 国別

12.2.1.1. インド

12.2.1.2. バングラデシュ

12.2.1.3. オーストラリア

12.2.1.4. ニュージーランド

12.2.1.5. その他の南アジア・太平洋地域

12.2.2. 用途別

12.2.3. タイプ別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. 用途別

12.3.3. タイプ別

12.4. キーポイント

13. 東アジア市場分析2019-2023年および予測2024-2034年(国別

13.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)動向分析、2019年~2023年

13.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

13.2.1. 国別

13.2.1.1. 中国

13.2.1.2. 日本

13.2.1.3. 韓国

13.2.2. 用途別

13.2.3. タイプ別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 用途別

13.3.3. タイプ別

13.4. 主要項目

14. 中東・アフリカ市場分析2019-2023年および予測2024-2034年:国別

14.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台)動向分析、2019〜2023年

14.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

14.2.1. 国別

14.2.1.1. GCC諸国

14.2.1.2. 南アフリカ

14.2.1.3. イスラエル

14.2.1.4. その他のMEA

14.2.2. 用途別

14.2.3. タイプ別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. 用途別

14.3.3. タイプ別

14.4. 主要項目

15. 主要国市場分析

15.1. 米国

15.1.1. 価格分析

15.1.2. 市場シェア分析(2023年

15.1.2.1. 用途別

15.1.2.2. タイプ別

15.2. カナダ

15.2.1. 価格分析

15.2.2. 市場シェア分析(2023年

15.2.2.1. 用途別

15.2.2.2. タイプ別

15.3. ブラジル

15.3.1. 価格分析

15.3.2. 市場シェア分析、2023年

15.3.2.1. 用途別

15.3.2.2. タイプ別

15.4. メキシコ

15.4.1. 価格分析

15.4.2. 市場シェア分析(2023年

15.4.2.1. 用途別

15.4.2.2. タイプ別

15.5. ドイツ

15.5.1. 価格分析

15.5.2. 市場シェア分析、2023年

15.5.2.1. 用途別

15.5.2.2. タイプ別

15.6. 英国

15.6.1. 価格分析

15.6.2. 市場シェア分析(2023年

15.6.2.1. 用途別

15.6.2.2. タイプ別

15.7. フランス

15.7.1. 価格分析

15.7.2. 市場シェア分析、2023年

15.7.2.1. 用途別

15.7.2.2. タイプ別

15.8. スペイン

15.8.1. 価格分析

15.8.2. 市場シェア分析、2023年

15.8.2.1. 用途別

15.8.2.2. タイプ別

15.9. イタリア

15.9.1. 価格分析

15.9.2. 市場シェア分析(2023年

15.9.2.1. 用途別

15.9.2.2. タイプ別

15.10. ポーランド

15.10.1. 価格分析

15.10.2. 市場シェア分析、2023年

15.10.2.1. 用途別

15.10.2.2. タイプ別

15.11. ロシア

15.11.1. 価格分析

15.11.2. 市場シェア分析(2023年

15.11.2.1. 用途別

15.11.2.2. タイプ別

15.12. チェコ共和国

15.12.1. 価格分析

15.12.2. 市場シェア分析、2023年

15.12.2.1. 用途別

15.12.2.2. タイプ別

15.13. ルーマニア

15.13.1. 価格分析

15.13.2. 市場シェア分析、2023年

15.13.2.1. 用途別

15.13.2.2. タイプ別

15.14. インド

15.14.1. 価格分析

15.14.2. 市場シェア分析、2023年

15.14.2.1. 用途別

15.14.2.2. タイプ別

15.15. バングラデシュ

15.15.1. 価格分析

15.15.2. 市場シェア分析(2023年

15.15.2.1. 用途別

15.15.2.2. タイプ別

15.16. オーストラリア

15.16.1. 価格分析

15.16.2. 市場シェア分析、2023年

15.16.2.1. 用途別

15.16.2.2. タイプ別

15.17. ニュージーランド

15.17.1. 価格分析

15.17.2. 市場シェア分析(2023年

15.17.2.1. 用途別

15.17.2.2. タイプ別

15.18. 中国

15.18.1. 価格分析

15.18.2. 市場シェア分析(2023年

15.18.2.1. 用途別

15.18.2.2. タイプ別

15.19. 日本

15.19.1. 価格分析

15.19.2. 市場シェア分析、2023年

15.19.2.1. 用途別

15.19.2.2. タイプ別

15.20. 韓国

15.20.1. 価格分析

15.20.2. 市場シェア分析(2023年

15.20.2.1. 用途別

15.20.2.2. タイプ別

15.21. GCC諸国

15.21.1. 価格分析

15.21.2. 市場シェア分析(2023年

15.21.2.1. 用途別

15.21.2.2. タイプ別

15.22. 南アフリカ

15.22.1. 価格分析

15.22.2. 市場シェア分析、2023年

15.22.2.1. 用途別

15.22.2.2. タイプ別

15.23. イスラエル

15.23.1. 価格分析

15.23.2. 市場シェア分析、2023年

15.23.2.1. 用途別

15.23.2.2. タイプ別

16. 市場構造分析

16.1. 競争ダッシュボード

16.2. 競合ベンチマーキング

16.3. トッププレーヤーの市場シェア分析

16.3.1. 地域別

16.3.2. 用途別

16.3.3. タイプ別

17. 競合分析

17.1. 競争の深層

17.1.1. ウィーンベルガーAG

17.1.1.1. 概要

17.1.1.2. 製品ポートフォリオ

17.1.1.3. 市場セグメント別の収益性

17.1.1.4. 販売拠点

17.1.1.5. 戦略の概要

17.1.1.5.1. マーケティング戦略

17.1.1.5.2. 製品戦略

17.1.1.5.3. チャネル戦略

17.1.2. アリアクシス・グループS.A.

17.1.2.1. 概要

17.1.2.2. 製品ポートフォリオ

17.1.2.3. 市場セグメント別の収益性

17.1.2.4. 販売拠点

17.1.2.5. 戦略の概要

17.1.2.5.1. マーケティング戦略

17.1.2.5.2. 製品戦略

17.1.2.5.3. チャネル戦略

17.1.3. 積水化学工業

17.1.3.1. 概要

17.1.3.2. 製品ポートフォリオ

17.1.3.3. 市場セグメント別の収益性

17.1.3.4. 販売拠点

17.1.3.5. 戦略の概要

17.1.3.5.1. マーケティング戦略

17.1.3.5.2. 製品戦略

17.1.3.5.3. チャネル戦略

17.1.4. アトコレ・インターナショナル・グループ

17.1.4.1. 概要

17.1.4.2. 製品ポートフォリオ

17.1.4.3. 市場セグメント別の収益性

17.1.4.4. 販売拠点

17.1.4.5. 戦略の概要

17.1.4.5.1. マーケティング戦略

17.1.4.5.2. 製品戦略

17.1.4.5.3. チャネル戦略

17.1.5. チャイナ・レッソ・グループ・ホールディングス

17.1.5.1. 概要

17.1.5.2. 製品ポートフォリオ

17.1.5.3. 市場セグメント別の収益性

17.1.5.4. 販売拠点

17.1.5.5. 戦略の概要

17.1.5.5.1. マーケティング戦略

17.1.5.5.2. 製品戦略

17.1.5.5.3. チャネル戦略

17.1.6. 南雅プラスチック

17.1.6.1. 概要

17.1.6.2. 製品ポートフォリオ

17.1.6.3. 市場セグメント別の収益性

17.1.6.4. 販売拠点

17.1.6.5. 戦略の概要

17.1.6.5.1. マーケティング戦略

17.1.6.5.2. 製品戦略

17.1.6.5.3. チャネル戦略

17.1.7. ゼケルマン・インダストリーズ

17.1.7.1. 概要

17.1.7.2. 製品ポートフォリオ

17.1.7.3. 市場セグメント別の収益性

17.1.7.4. 販売拠点

17.1.7.5. 戦略の概要

17.1.7.5.1. マーケティング戦略

17.1.7.5.2. 製品戦略

17.1.7.5.3. チャネル戦略

17.1.8. オルビア・アドバンス株式会社

17.1.8.1. 概要

17.1.8.2. 製品ポートフォリオ

17.1.8.3. 市場セグメント別の収益性

17.1.8.4. 販売拠点

17.1.8.5. 戦略の概要

17.1.8.5.1. マーケティング戦略

17.1.8.5.2. 製品戦略

17.1.8.5.3. チャネル戦略

17.1.9. OPW株式会社

17.1.9.1. 概要

17.1.9.2. 製品ポートフォリオ

17.1.9.3. 市場セグメント別の収益性

17.1.9.4. 販売拠点

17.1.9.5. 戦略の概要

17.1.9.5.1. マーケティング戦略

17.1.9.5.2. 製品戦略

17.1.9.5.3. チャネル戦略

18. 前提条件と略語

19. 調査方法

*** 本調査レポートに関するお問い合わせ ***