世界の電気絶縁材料市場規模(2025~2034年):材料別(フッ素エラストマー(FKM)電気絶縁材料(FFKM))、用途別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

電気絶縁材料の市場規模

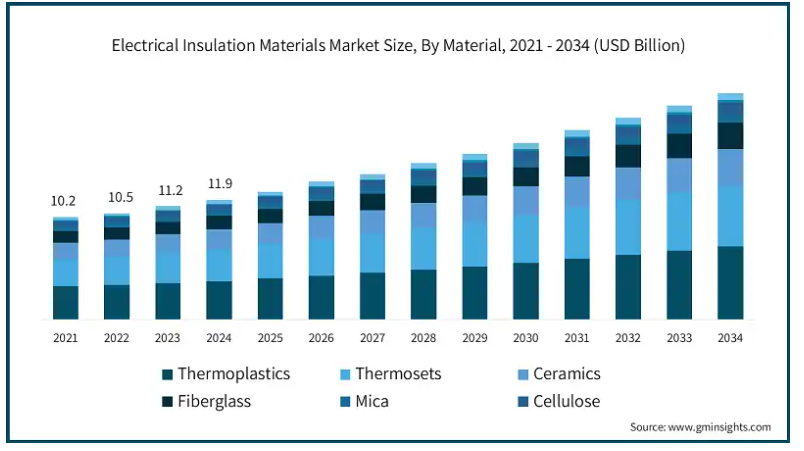

世界の電気絶縁材料市場は、2024年に119億米ドルと評価され、2025年から2034年にかけてCAGR 6.6%以上で成長すると推定されています。

この業界には、電気部品やシステムの絶縁に使用され、不要な電流の流れを防止する多様な材料が含まれます。これらの材料には、熱可塑性プラスチック、熱硬化性プラスチック、セラミック、ガラス繊維、雲母、セルロース、綿などが含まれます。

電力変圧器、配電変圧器、電動機および発電機、電線およびケーブル、開閉装置、バッテリー、サーキットブレーカー、その他の部品など、電気産業におけるさまざまな用途で重要な役割を果たしており、電気インフラや装置の安全性、効率性、信頼性を確保しています。

電気絶縁材料の市場動向

電気絶縁材料業界は、持続可能性、技術の進歩、多様な地域ニーズによって形成され、急速に進化しています。主なトレンドは、環境問題や厳しい規制を背景に、環境に優しくリサイクル可能な材料へのシフトが進んでいることです。メーカーは、高い性能基準を満たしながら二酸化炭素排出量を削減する持続可能なソリューションの開発にますます注力しています。

高性能断熱材は、再生可能エネルギーシステム、電気自動車(EV)、高度電子機器などの用途で需要が高まっています。これらの分野では、過酷な条件にも耐えうる優れた熱的・電気的特性を持つ断熱材が必要とされています。このため、先進的なポリマー、セラミック、複合材料の技術革新に拍車がかかっています。

デジタル化とモノのインターネット(IoT)は、スマート絶縁材料の出現によって電気絶縁材料市場を変革しています。これらの材料は、自己修復、耐久性の向上、リアルタイムモニタリングなどの機能を提供し、予知保全とシステム信頼性の向上を可能にします。このような技術革新は、電気システムがますます複雑化し、相互に接続されるようになる中で非常に重要です。

絶縁特性をさらに向上させるため、ナノテクノロジーと先端ポリマーの研究開発への取り組みが強化されています。ナノ材料は軽量で高効率なソリューションを可能にし、特にコンパクトで高性能なシステムで重宝されます。

成長を形成する上で重要な役割を果たすのは、地域市場のダイナミクスです。アジア太平洋地域の新興国は、急速な工業化とインフラ整備により需要が旺盛です。一方、北米とヨーロッパは、電力網の近代化とエネルギー効率の改善に注力しています。

このような傾向は、業界が環境責任、最先端技術、地域適応性に重点を置いていることを強調し、ダイナミックで持続可能な未来に向けて業界を位置づけています。

電気絶縁材料市場の分析

種類別では、熱可塑性プラスチック、熱硬化性樹脂、セラミック、ガラス繊維、雲母、セルロース、綿、その他。熱可塑性プラスチックは、2024年には38億米ドルと大半の市場価値を占めています。電気絶縁材料産業では、多様な材料が電気システムの安全性と効率を確保する上で重要な役割を果たしています。熱硬化性樹脂、セラミック、ガラス繊維、雲母、セルロース、綿、その他の革新的なソリューションがこの産業の中核をなしています。熱硬化性樹脂は耐久性と高温耐性を提供し、セラミックは高電圧用途に優れた誘電特性を提供します。ガラス繊維はその強度と絶縁能力で珍重され、雲母は高電圧の場面で優れています。セルロースと綿の絶縁材料は、環境の持続可能性と耐火性をもたらします。

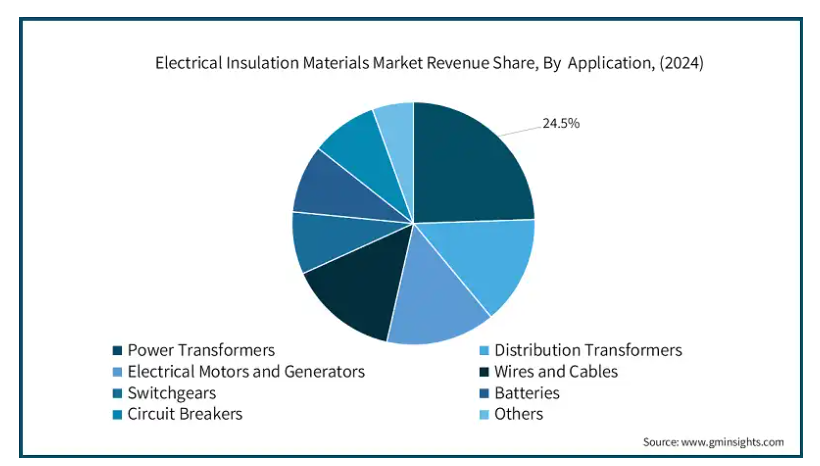

電気絶縁材市場は、用途に基づき、電力変圧器、配電変圧器、電動機および発電機、電線およびケーブル、開閉装置、バッテリー、サーキットブレーカー、その他に区分されます。電力変圧器セグメントは、2024年に約24.5%の市場シェアを占め、2034年まで有利なペースで成長すると予想されています。電気絶縁材料の用途は広範かつ多様で、さまざまな重要分野で大きな存在感を示しています。配電変圧器は、効率的な配電を確保するためにこれらの材料に依存しており、電気モーターや発電機は最適な性能を維持するためにこれらの材料を使用しています。

電気工学の世界では、電線やケーブルは漏電を防ぎ、安全な送電を確保するために絶縁されています。電気の安全性と制御に不可欠な開閉装置は、電気障害から保護するために絶縁材料を使用しています。特に急成長している電気自動車や再生可能エネルギー分野の電池は、熱絶縁と電気絶縁のためにこれらの材料に依存しています。電気回路保護に不可欠なサーキットブレーカーは、短絡を防ぐために絶縁材を利用しています。

アメリカの電気絶縁材料市場は、2024年に市場シェアの大部分と28億米ドルの収益で北米地域を支配し、2025年から2034年にかけて大きなペースで拡大すると予測されています。米国では、老朽化した電力網の近代化と再生可能エネルギー能力の拡大に特に重点を置いたインフラ投資が増加する構えです。このような取り組みにより、高品質の電気絶縁材料の需要が高まります。さらに、持続可能性とエネルギー効率への継続的な重点は、環境に優しい絶縁ソリューションへの市場のシフトの高まりと一致しており、アメリカがこの地域の電気絶縁材料分野で支配的な力を維持することを保証します。

電気絶縁材料市場シェア

デュポンとエランタスは、アジア太平洋地域で強力なプレーヤーとして台頭してきました。両社は技術革新と先進的な絶縁ソリューションの開発に尽力しており、高品質な電気絶縁材料に対するアジア太平洋地域の需要の高まりに見事に合致しています。

研究開発への投資により、電子、自動車からエネルギー、製造まで、アジア太平洋地域の多様な産業特有のニーズに応える最先端の製品を提供しています。強力な販売網と顧客中心のアプローチにより、市場での存在感を確固たるものにしています。さらに、持続可能性と環境に優しいソリューションを重視する姿勢が、環境意識の高まるアジア市場の共感を呼び、市場シェアの拡大に貢献しています。

電気絶縁材料市場の企業

電気絶縁材料業界で事業を展開する主な企業は以下の通り:

3M

AGC (Asahi Glass)

Chemours

Daikin Industries

DowDuPont

DuPont (E. I. du Pont de Nemours and Company)

Gujarat Fluorochemicals

HaloPolymer

Mitsui Chemicals

Momentive Performance Materials

Saint-Gobain Performance Plastics

Shin-Etsu Chemical

Solvay

Wacker Chemie

Zeon Corporation

電気絶縁材料業界ニュース

2024年4月に ケムール社は、Viton™製品ラインにおけるフッ素ゴム製造の画期的な進歩を発表しました。アドバンストポリマーアーキテクチャー (APA) 技術の活用により、ケムール社は非フッ素系界面活性剤の先駆的な使用を実現し、より持続可能な製造方法への重要な一歩を踏み出しました。

2023年11月 ダイキン、耐薬品性を向上させた新しいフッ素エラストマーを開発: ダイキンは、過酷な化学薬品に対する耐性に優れた新しいフッ素エラストマーを開発し、要求の厳しい用途向けの製品ポートフォリオを拡大すると発表しました。

2022年5月:ケムール、持続可能なバイトンFKMマテリアリオンプロセスを発表: ケムール社は、主力製品であるViton FKMフッ素エラストマーの製造において、フッ素を含まない新しい界面活性剤技術を発表し、持続可能性に向けた重要な一歩を踏み出しました。

この調査レポートは、電気絶縁材料市場を詳細に調査し、2021年から2034年までの収益(億米ドル)と数量(キロトン)の推計と予測を掲載しています:

市場, 材料別

フルオロカーボンエラストマー(FKM)

電気絶縁材料(FFKM)

市場:用途別

シールとガスケット

Oリング

ホースとチューブ

その他

エンドユーザー別市場

自動車

航空宇宙

石油・ガス

化学処理

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

UAE

サウジアラビア

南アフリカ

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 ディストリビューター

3.2 サプライヤーの状況

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の状況

3.6 影響力

3.6.1 成長ドライバー

3.6.1.1 自動車産業における需要の増加

3.6.1.2 航空宇宙用途での採用増加

3.6.1.3 化学加工産業の成長

3.6.2 業界の落とし穴と課題

3.6.2.1 電気絶縁材料の高コスト

3.7 成長可能性分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境、2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 2021年~2034年の市場規模・予測(素材別)(億米ドル)(キロトン

5.1 主要トレンド

5.2 フルオロカーボンエラストマー(FKM)

5.3 電気絶縁材料(FFKM)

第6章 用途別市場規模・予測:2021~2034年(億米ドル)(キロトン)

6.1 主要動向

6.2 シールとガスケット

6.3 Oリング

6.4 ホースおよびチューブ

6.5 その他

第7章 2021~2034年エンドユーザー別市場規模・予測(米ドル億)(キロトン)

7.1 主要動向

7.2 自動車

7.3 航空宇宙

7.4 石油・ガス

7.5 化学処理

第8章 2021~2034年地域別市場規模・予測(億米ドル)(キロトン)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 イギリス

8.3.2 ドイツ

8.3.3 フランス

8.3.4 イタリア

8.3.5 スペイン

8.3.6 ロシア

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 韓国

8.4.5 オーストラリア

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.6 MEA

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 3M

9.2 AGC (Asahi Glass)

9.3 Chemours

9.4 Daikin Industries

9.5 DowDuPont

9.6 DuPont (E. I. du Pont de Nemours and Company)

9.7 Gujarat Fluorochemicals

9.8 HaloPolymer

9.9 Mitsui Chemicals

9.10 Momentive Performance Materials

9.11 Saint-Gobain Performance Plastics

9.12 Shin-Etsu Chemical

9.13 Solvay

9.14 Wacker Chemie

9.15 Zeon Corporation

*** 本調査レポートに関するお問い合わせ ***