世界の心電図(ECG)装置市場規模(2025~2034年):製品別(診断心電図装置、モニタリング心電図装置)、リード種類別、携帯性別、エンドユーザー別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

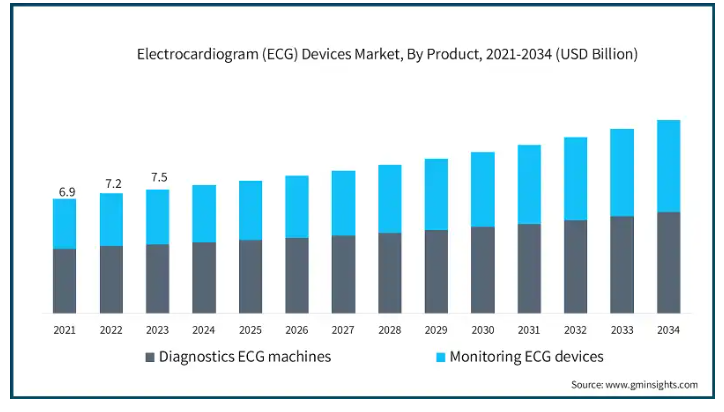

心電図装置の世界市場規模は2024年に77億米ドルとなり、2025年から2034年にかけて年平均成長率4.2%で成長すると予測されています。この市場を牽引しているのは、心臓発作、不整脈、高血圧などの心血管疾患(CVD)の有病率の増加です。CVDに罹患しやすい老年人口が増加していることも、高度なECG装置の需要をさらに高めています。

技術の進歩により、携帯型、ワイヤレス、ウェアラブルのECG装置が登場し、継続的な心臓モニタリングが可能になり、心臓異常の早期発見が容易になったことで、市場は大きく変化しています。遠隔医療や遠隔患者モニタリング装置の採用が増加したことで、特に在宅医療現場でのECG装置の利用が大幅に増加しました。

心血管疾患の早期診断と管理を促進する政府の好意的な取り組みと医療費の増加が市場拡大を後押ししています。一般人口の間で心臓の健康に対する意識が高まっていることから、予防医療や定期検診の需要が高まっており、市場の成長をさらに後押ししています。

さらに、医療における人工知能とデータ分析のECG装置への統合により、診断精度と予測能力が強化され、医療提供者にとってより効率的で信頼性の高いものとなっています。救急現場におけるポイントオブケア診断の需要の高さや、スポーツ選手の心臓の健康状態をモニターするためのスポーツ医学におけるECG装置の使用も、市場の成長に寄与しています。さらに、ポータブルで使いやすいシステムの開発により、新生児や小児医療におけるこれらの装置の応用が拡大しています。

心電図(ECG)装置は、心臓の電気的活動を経時的に測定・記録するための医療機器です。これらの装置は、不整脈、心臓発作、その他の異常などの心臓の状態を検出・診断します。病院、診療所、家庭で広く使用され、効果的な心臓モニタリングや分析に役立てられています。

心電図装置の市場動向

心血管疾患(CVDs)の有病率の増加は、市場の重要な推進要因です。不整脈、心筋梗塞、心不全などの心血管疾患は、座りがちなライフスタイル、不健康な食生活、肥満率の上昇、ストレスレベルの上昇などの要因によって、依然として世界的な死亡原因の上位を占めています。

CVDの負担が増加するにつれて、早期かつ正確な診断の必要性が高まっており、ECG装置のような高度な診断ツールに対する大きな需要が生まれています。これらの装置は、心臓に関連する状態の検出と監視に重要な役割を果たし、タイムリーな医療介入と患者の転帰改善を可能にします。

さらに、心血管疾患に罹患しやすい老年人口が増加していることも、病院、診療所、在宅介護の現場におけるECG装置の採用をさらに後押ししています。携帯型やウェアラブルECG装置などの技術の進歩により、患者や医療提供者は従来の臨床環境以外でもリアルタイムの心臓モニタリングが容易になりました。こうした技術革新は、特に慢性心疾患の管理における遠隔検査やポイントオブケア検査に対する需要の高まりに対応しています。

CVDの早期発見を促進する公衆衛生の取り組みや啓発キャンペーンも、心電図装置の採用拡大に貢献しています。

心電図装置市場の分析

製品別に見ると、市場は診断用ECG装置とモニタリング用ECG装置に二分されます。診断用ECG機器分野は事業の成長を牽引し、CAGR 3.7%で拡大し、2034年には61億米ドル以上に達する見込み。

診断用ECG機器は、心臓活動の正確な評価を提供し、生命を脅かす状態の早期発見に役立つ、医療現場における不可欠なツールです。老年人口の増加と加齢に関連した慢性疾患の増加が、これらの機器の需要をさらに押し上げています。

技術の進歩により、マルチリード構成、高度なアルゴリズム、デジタル接続などの機能が組み込まれ、診断用ECG装置の機能が向上しています。これらの技術革新は診断精度を向上させ、電子カルテ(EHR)との統合を可能にし、医療従事者のワークフローを合理化します。

さらに、医療インフラの改善や高度な診断ツールへの投資の高まりに支えられ、新興市場で診断用ECG機器の採用が増加していることも市場拡大に寄与しています。早期診断と予防医療を推進する政府の取り組みや、効率的な診断ソリューションによる医療費削減の重視の高まりが、これらの機器の需要をさらに押し上げています。

リードの種類別では、心電図装置市場はシングルリードタイプ、3リードタイプ、6リードタイプ、12リードタイプ、その他のリードタイプに区分されます。12リードタイプは事業成長を牽引し、年平均成長率4.7%で拡大し、2034年には53億米ドル以上に達する見込みです。

このセグメントの優位性は、包括的で詳細な心臓データを提供する能力に起因しており、心筋梗塞、不整脈、虚血性心疾患などの複雑な心血管疾患を診断するためのゴールドスタンダードとなっています。医療従事者は、特に救急部や集中治療室などのクリティカルケア環境において、その精度と広範な診断能力から12誘導心電図装置に信頼を寄せています。

ワイヤレス接続が可能な携帯型やデジタルモデルなどの技術的進歩により、病院から外来手術センター、在宅診断まで、さまざまな医療現場での使い勝手が向上しています。

さらに、電子カルテ(EHR)や遠隔医療プラットフォームとの統合により、シームレスなデータ共有が可能になり、効率的な遠隔患者モニタリングやタイムリーな医療介入が可能になります。医療インフラへの投資の増加や、心臓ケアを改善するための公衆衛生への取り組みが、これらの装置の需要をさらに促進しています。

携帯性に基づいて、心電図装置市場は非携帯型装置と携帯型装置に区分されます。非携帯型装置分野は、事業の成長を牽引し、CAGR 3.9%で拡大し、2034年には67億米ドル以上に達する見込みです。

これらの装置は主に、包括的で高精度の心臓モニタリングが必要な病院、診断センター、研究施設で使用されます。非携帯型ECG装置は、多チャンネル記録、リアルタイムデータ解析、病院情報システムとの統合などの高度な機能を備えており、複雑な心疾患の診断に不可欠です。大量の患者を処理し、重篤な治療室での連続モニタリングが可能なため、その需要はさらに高まっています。

さらに、クラウドベースのデータストレージや電子カルテ(EHR)とのシームレスな統合といった技術の進歩により、使いやすさと効率が向上しています。新興国を中心とした医療インフラへの投資の増加や、診断精度の向上への注目の高まりも需要を後押しする要因です。

これらの装置は、病院や大規模医療機関における質の高い心臓治療の標準であり、市場での継続的な関連性を確保しています。

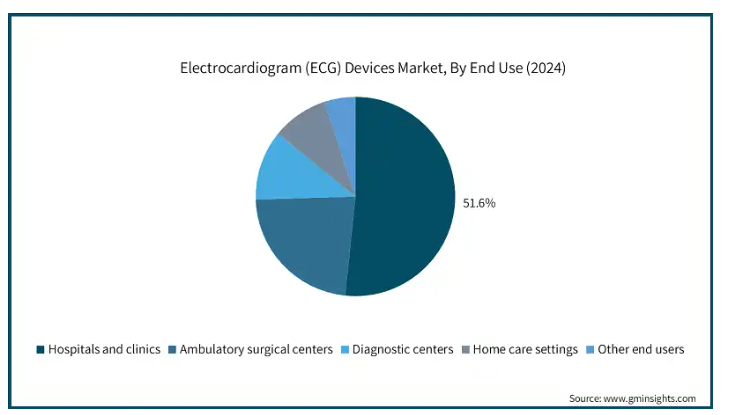

エンドユーザー別に見ると、心電図装置市場は病院・診療所、外来手術センター、診断センター、在宅医療環境、その他のエンドユーザーに分類されます。病院・診療所セグメントは2024年の売上高シェア51.6%で市場を支配。

病院と診療所は、心血管疾患(CVD)を管理する主要なセンターであり、正確な診断と治療のための専門的なインフラと専門知識を提供します。CVDの有病率の増加と、早期かつ正確な診断ツールに対する需要の高まりが、こうした環境におけるECG装置の採用を大幅に後押ししています。このような施設では、日常的な心臓治療と緊急の心臓治療の両方を必要とする患者が多く、ECGの使用にとって重要な拠点となっています。

さらに、病院や診療所では、高度なマルチリードECGシステムが利用できるため、特に重症治療室や手術室で詳細な心臓モニタリングや分析が可能になるという利点もあります。

さらに、病院や診療所の医療従事者は、ワークフローの効率を高め、患者の転帰を改善し、電子カルテ(EHR)にデータをシームレスに統合するために、デジタルおよびワイヤレスECGシステムを積極的に採用しています。

アメリカの心電図装置市場は2024年に24億米ドルを占め、2025年から2034年にかけてCAGR 3.8%で成長すると予測されています。

不整脈や心臓発作を含む心血管疾患(CVD)の有病率の高さは、継続的なモニタリングと早期診断が必要なため、依然として重要な原動力となっています。慢性心疾患にかかりやすいアメリカの高齢化は、医療施設全体のECG装置の需要をさらに促進しています。

ポータブルおよびウェアラブルECG装置などの技術的進歩により、アクセシビリティとユーザビリティが向上し、ポイントオブケアおよびリモートモニタリングソリューションに対する嗜好の高まりに対応できるようになりました。遠隔医療の普及とECG装置とデジタルヘルスプラットフォームの統合が、市場をさらに強化しています。

さらに、業界大手の存在と装置機能強化のための継続的な研究開発努力により、多様な臨床ニーズに対応した革新的なECG製品の安定したパイプラインが確保されています。これらの要因により、アメリカは心電図装置の主要市場となっています。

英国心電図装置市場は今後数年で著しい成長が予測されます。

英国市場は、不整脈、心臓発作、高血圧などの心血管疾患(CVD)の有病率の上昇に牽引され、今後数年間で大きく成長する見込みです。肥満や運動不足といったライフスタイルに関連する危険因子の増加と相まって、高齢者人口が増加していることも、高度な心臓診断ツールに対する需要をさらに高める要因となっています。

英国には強固な医療インフラがあり、遠隔医療や遠隔モニタリング・ソリューションの採用が増加しているため、携帯型およびウェアラブルECG装置の使用が増加しています。

さらに、AIを搭載したECG装置を含むデジタルヘルスソリューションの広範な統合が、診断精度と患者の転帰の改善をサポートしています。予防医療への注目と心臓の健康に対する人々の意識の高まりが、市場の拡大をさらに後押ししています。

アジア太平洋地域のECG装置市場では、中国が圧倒的な地位を占めています。

同国は人口が多く高齢化が急速に進んでおり、高血圧、不整脈、心臓発作などの心血管疾患(CVD)にかかりやすい。この人口動態の変化は、都市部と農村部の両方の医療現場におけるECG装置の需要拡大に大きく寄与しています。さらに、中国政府が医療インフラの拡大、診断ツールへのアクセスの改善、疾患の早期発見の支援に注力していることも、市場の成長を後押ししています。

ポータブル、ワイヤレス、手頃な価格のECG装置の開発など、中国の医療分野における技術の進歩は、採用をさらに加速させています。さらに、医療費の増加や国民のCVDに対する意識の高まりが、病院、診療所、在宅医療現場での心電図装置の利用拡大を促しています。

心電図装置市場シェア

同市場は競争が激しいのが特徴で、複数の大手企業が大きな市場シェアを占めています。市場を支配しているのは、12誘導型、ポータブル型、ウェアラブル型など、幅広いECG装置を提供する既存企業です。これらの企業は、リモートモニタリングやポイントオブケア検査に対する需要の高まりに対応するため、ワイヤレスやクラウド統合型ECGシステムなどの技術革新に注力しています。さらに、主要企業は診断精度を高め、患者の転帰を改善するために、製品ラインナップを拡充し、研究開発に投資しています。このようなダイナミックな環境が、市場の継続的な成長と競争を促進しています。

心電図装置市場の企業

心電図装置業界で事業を展開する主な企業は以下の通りです:

ALIVECOR

Allengers

biotricity

bionet

BIOTRONIK

Boston Scientific

BPL Medical Technologies

CARDIOLINE

FUKUDA

GE HealthCare

Baxter

PHILIPS

Medtronic

mindray

SPACELABS HEALTHCARE

心電図装置業界ニュース:

2022年1月、フィリップスは分散型臨床試験向けの初のフルサービス型在宅12誘導心電図ソリューションを発表しました。この臨床グレードの製品は、従来の施設ベースの心電図と同等の正確なデータ読み取りと、フィリップスの高度なクラウドベースのデータ収集・解析機能を組み合わせたものです。このソリューションは、フィリップスが提供するデジタル対応モニタリングツール群の一部であり、医療全般にわたるイノベーションを支援し、分散型臨床試験の運用を強化します。

この調査レポートは、ECG装置市場を詳細に調査し、2021年~2034年の収益(百万米ドル)を予測しています:

市場, 製品別

診断用ECG機器

安静時心電図

ストレスECG

モニタリングECG装置

ホルターモニタリング

心電図テレメトリーモニタリング/イベントモニタリング

植込み型心臓モニター

その他のモニタリング用心電図装置

市場, リード種類別

1リードタイプ

3リードタイプ

6リードタイプ

12リードタイプ

種類別

市場, 携帯性別

非携帯型装置

携帯型装置

市場:エンドユーザー別

病院および診療所

外来手術センター

診断センター

在宅医療現場

その他のエンドユーザー

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 心血管疾患の有病率の増加

3.2.1.2 ECG装置の技術進歩

3.2.1.3 モバイルおよびテレメトリー心臓モニターの採用増加

3.2.1.4 心臓の健康に対する意識の高まり

3.2.2 業界の落とし穴と課題

3.2.2.1 高機能ECG装置の高コスト

3.2.2.2 熟練した専門家の不足

3.3 成長可能性分析

3.4 規制の状況

3.5 技術展望

3.6 ギャップ分析

3.7 ポーター分析

3.8 PESTEL分析

3.9 今後の市場動向

3.10 心臓に関連する発作性症状を呈する患者におけるウェアラブル心電図装置の有用性に関する概要

3.11 臨床現場における携帯型心電図装置の開発

3.12 運動中の心電図モニタリングのための柔軟なウェアラブル電極の開発

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 各社の市場シェア分析

4.4 主要市場プレイヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年〜2034年の製品別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 診断用心電図装置

5.2.1 安静時心電図

5.2.2 ストレス心電図

5.3 モニタリング心電図装置

5.3.1 ホルター・モニタリング

5.3.2 心電図テレメトリーモニタリング/イベントモニタリング

5.3.3 植込み型心臓モニター

5.3.4 その他の心電図モニタリング装置

第6章 リード種類別市場予測:2021〜2034年 ($ Mn)

6.1 主要トレンド

6.2 シングルリードタイプ

6.3 3リードタイプ

6.4 6リードタイプ

6.5 12リードタイプ

6.6 その他のリードタイプ

第7章 ポータビリティ別市場予測:2021〜2034年 ($ Mn)

7.1 主要トレンド

7.2 非携帯型装置

7.3 携帯型装置

第8章 2021〜2034年 エンドユーザー別市場推定・予測 ($ Mn)

8.1 主要動向

8.2 病院および診療所

8.3 外来手術センター

8.4 診断センター

8.5 在宅介護施設

8.6 その他のエンドユーザー

第9章 2021〜2034年地域別市場推定・予測(単位:百万ドル)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 日本

9.4.3 インド

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 ALIVECOR

10.2 Allengers

10.3 biotricity

10.4 bionet

10.5 BIOTRONIK

10.6 Boston Scientific

10.7 BPL Medical Technologies

10.8 CARDIOLINE

10.9 FUKUDA

10.10 GE HealthCare

10.11 Baxter

10.12 PHILIPS

10.13 Medtronic

10.14 mindray

10.15 SPACELABS HEALTHCARE

*** 本調査レポートに関するお問い合わせ ***