世界の電解銅箔市場2024-2034年:市場規模、推進要因、阻害要因~30カ国以上をカバーする世界市場分析

| 本報告書は、特定の市場に関する詳細な分析を提供しており、以下の要点にまとめられます。 まず、世界市場の展望としては、需要と供給の側面からの動向が示されており、市場の成長予測やトレンドが整理されています。需要側では、特に新しい製品の導入が市場に与える影響が強調され、供給側では、厚さや技術革新が重要であるとされています。分析と提言では、今後の市場に対する戦略的なアプローチが推奨されています。 市場概要では、市場の定義や範囲、また分類について詳細に述べられています。市場カバレッジや含まれる要素、除外される要素についての理解も重要です。 続いて、主な市場動向が取り上げられ、特に影響を与えるトレンドやイノベーションが分析されています。市場の成功要因としては、戦略的展開や規制の影響、独自の技術や製品の強みが挙げられています。 市場背景としては、マクロ経済要因が市場に与える影響が示され、世界のGDP見通しや研究開発費の増加が重要な要素として挙げられています。また、新しい製品の投入やコストの変動が市場ダイナミクスに関わる要因として分析されています。 市場数量分析では、過去の市場の動向と今後の予測が数値データとして示され、特に厚さ別や用途別の市場規模の分析が行われています。地域別の市場分析も含まれ、北米、中南米、ヨーロッパ、アジア、オセアニア、中東・アフリカといった各地域における市場動向が比較されています。 また、主要国や新興国市場に関しても詳細な分析が行われており、各国の市場の成長率や特性が述べられています。さらに、競争分析では主要企業のポジションや市場シェア、戦略についても言及されています。 最後に、調査方法と前提条件、使用される略語が整理されており、全体として市場の理解を深めるための基盤が提供されています。この報告書は、関係者が市場の現状や将来の動向を把握するために役立つ資料となっています。 |

*** 本調査レポートに関するお問い合わせ ***

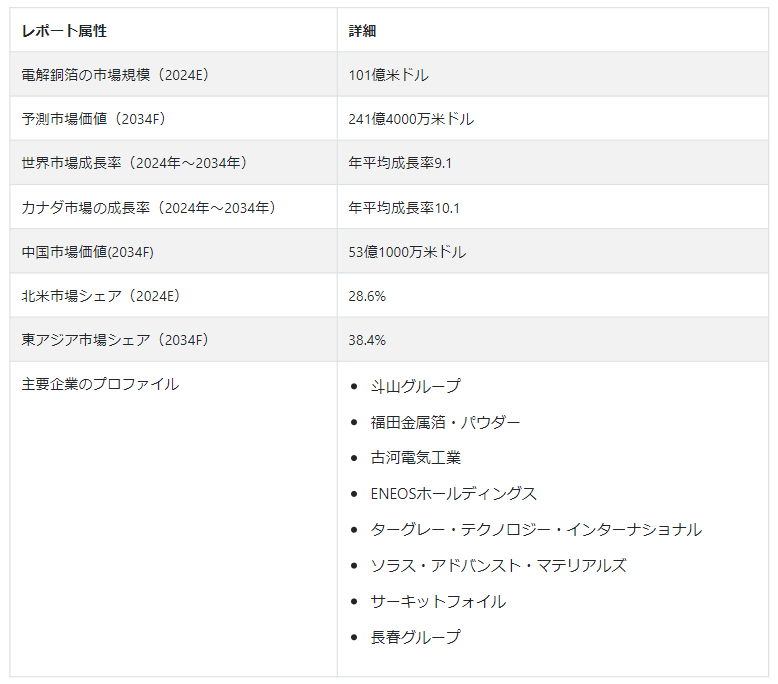

CAGR9.1%で拡大する世界の電解銅箔市場規模は、2024年の101億米ドルから2034年末には241.4億米ドルになると予測されている。

電解銅(ED)の需要は、複雑な電子部品やチップを搭載したデバイスが広く採用されるにつれて、伸びると予測され ています。こうした電子部品やチップは、その機能を高めるために銅箔を使います。アルミニウムとともに、銅は鉛、ニッケル、チタンなどの非鉄材料の中でも汎用性の高い材料として、工業製品に広く応用されています。

電解銅の製造工程では、銅箔は直流電圧源に接続された銅溶液からチタン製の回転ドラムに蒸着されます。この複雑な工程では、最終的に銅が効果的に機能し、電子機器やチップ、半導体に組み込むのに適したものとなるよう、熟練した作業者が必要とされます。

高周波アプリケーションは、航空宇宙から電気通信に至るまで、さまざまな産業で極めて重要です。これらの用途では、通常2MHzから数MHzの非常に高い周波数で信号の送受信が行われる。このような高周波アプリケーションには、電着箔を強化したマザーボードや回路基板が必要です。このようなアプリケーションでは、より高い帯域幅をサポートし、より多くの情報を迅速に伝送することが可能になります。高速データ伝送が重要な今日の技術状況において、電着箔は市場での優位性を証明している。

銅箔には様々な種類があり、用途や使用方法、特性も様々です。圧延銅箔や電解銅箔もそのひとつで、銅の表面は大きく異なります。それぞれのタイプの銅箔には、独特の特性や制約があり、これらの要素を認識することは、相手先商標製品メーカー(OEM)や 回路製造業者にとって不可欠なことです。

なぜ電解銅箔の使用が産業界で増加しているのか?

“銅の高い導電性と優れたシールド能力”

銅の卓越した導電性は、顕著な柔軟性と多用途性と相まって、電着銅箔の理想的な選択肢として際立った存在となっています。銅はその卓越した導電性と耐腐食性から、メーカーに広く好まれており、それが電解銅箔市場規模の拡大に寄与しています。銅ははんだ付け性、耐酸化性、耐変色性、そして優れたシールド能力を発揮します。これらの特性は ED 銅の売上げに大きく影響しています。

グローバル化と技術の進歩により、電解銅めっき市場は今後数年で大きく成長する見込みです。サプライヤーはこの需要増に対応するため、生産能力の拡大に投資しています。

「電気自動車用バッテリーにおける電解銅箔の広範な使用”

電解銅箔の重要なエンドユーザーのひとつに、電気自動車分野があります。電解銅箔は電気自動車のバッテリーに電力を供給します。今では、数年前よりも多くの電気自動車が走っています。

“PCB製造における電解銅箔の重要な役割”

プリント基板(PCB)は、家電、通信機器、スマートフォンなどの電子機器の製造に使用されています。銅箔は、フレキシブルで剛性の高い多層PCB設計に特に有用です。

スマートフォンやその他のコンシューマ・エレクトロニクスの需要が急増したことで、PCB の製造が世界的に盛んになっています。電解銅箔は、PCB の製造や銅張積層板の製造において重要な役割を果たしています。

電解銅箔市場の成長を大きく阻害している要因は?

「銅箔にまつわる高コストと環境問題

アルミニウムに比べ、銅は高価で、それが最終製品のコストを押し上げるのです。電子機器メーカーはコスト効率のよい箔を求めています。もうひとつ考慮しなければならないのは、銅の重量です。

メーカーは、電子機器そのものを軽量に保つため、軽量金属を優先することが多い。そのため、銅箔は比較的重く、ED 銅箔のサプライヤーにとっては損失となるため、多くの産業が代替材を選ぶのです。加えて、銅の抽出には大きな障害があります。銅の埋蔵量は有限であり、その抽出は環境に影響を与え、市場におけるサプライヤーの姿勢をさらに複雑なものにしています。

国別評価

電解銅箔はアメリカ、カナダ、メキシコ、中国、日本、韓国など様々な国で主に使用されています。Fact.MRによると、韓国の市場は2034年までCAGR11.5%で拡大すると予測されています。

電解銅箔の市場動向は米国のサプライヤーを助けるか?

「太陽エネルギー発電能力拡大への関心の高まり

ロンギ、カナディアン・ソーラー、トリナ・ソーラーを含む米国のソーラーパネル・メーカーは、太陽電池モジュールを生産するために5GWの新施設を建設する計画を発表しており、2023年までに世界の太陽電池生産能力に15GWを追加する。

米国エネルギー情報局(EIA)の報告によると、国内で新たに追加された太陽光発電容量の割合は、2022年の45%から2023年には56%に増加し、2024年まで増加し続けると予想されている。

なぜ中国でED銅箔のニーズが高まっているのか?

「電気自動車生産の拡大が電解銅箔の利用を促進”

中国は世界でも重要な銅の生産国であり消費国でもあります。予測期間中、中国の銅箔の使用量は、同国の電気自動車生産の増加に連動して増加すると予測されます。

東アジア・フォーラムが発表したデータによると、2022年、中国は世界の電気自動車製造の60%のシェアを占めた。報告書によると、2023年には中国で800万台の電気自動車が製造された。

カテゴリー別インサイト

すべての用途の中で、バッテリー分野は電解銅箔を多用しています。マーケット・インテリジェンス・プロバイダーである Fact.MR によれば、バッテリー分野は 2024 年から 2034 年までCAGR 18.3%で拡大すると予測されています。

スイッチギアにおける電解銅箔の役割とは?

「熱伸縮継手用電解銅箔の柔軟性と適合性”

2024 年の電解銅箔市場で圧倒的なシェアを占めるスイッチギアは、電気機器を制御、保護、隔離するサーキッ ト・ブレーカーで構成されている。下流の保守点検や故障除去のために、機器の無通電を可能にするものです。銅箔は柔軟性に優れ、銅バスバーシステムや高電圧スイッチギア、変圧器の接続部の熱膨張ジョイントに適しているため、スイッチギアに使われています。サプライヤーはスイッチギア・メーカーと協力し、市場での優位性を確立しようとしています。

競争環境

Doosan Group、Fukuda Metal Foil & Powder、Furukawa Electric Co.などの電解銅箔市場の主要企業は、進化する市場動向に適応している。

中国を拠点とするNuode New Materials社は2023年5月、ロシアに5億ユーロ(5億3300万米ドル)を投資し、EVバッテリーに対応する年産3万トンの銅箔施設を建設する計画を発表した。

韓国のSKネクシリス社は2023年11月、マレーシアの新工場で極薄銅箔(4ミクロン)の生産を開始した。この施設は9000億ウォン(6億9000万米ドル)を投じて建設され、年間生産能力は57キロトン。世界最大の銅箔生産ラインで構成されている。

電解銅箔市場調査の主要セグメント

厚さ別:

50μm以上

用途別 :

プリント基板

EMIシールド

バッテリー

開閉装置

地域別 :

北米

ラテンアメリカ

ヨーロッパ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

2024年の電解銅箔市場規模は?

電解銅箔の世界市場は2024年には101億ドルに達する。

2034年の電解銅箔の売上予測は?

2034年までに、電解銅箔の売上は世界で241億4000万米ドルに達すると予測されています。

ED銅箔の売上はどれくらいのペースで伸びると予測されていますか?

ED銅箔の売上は、2034年まで年平均成長率9.1%で増加すると予測される。

北米におけるED銅箔の販売予測は?

北米市場は、2024年から2034年にかけて年平均成長率9.2%で拡大すると予測されている。

東アジアの市場はどの程度のペースで拡大すると予測されているか?

東アジアの市場は、2024年から2034年にかけて年平均成長率9.6%で拡大すると予測されている。

日本におけるED銅箔の販売量はどの程度のペースで増加すると予想されますか?

日本での売上は、2024年から2034年にかけて年平均成長率8.7%で増加すると予測されている。

目次

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

2.3. 包含/除外

3. 主な市場動向

3.1. 市場に影響を与える主なトレンド

3.2. 厚みの変更/イノベーション

4. 主な成功要因

4.1. 戦略的展開

4.2. 主な規制

4.3. 厚みのUSP/技術

4.4. メーカーとプロバイダーのリスト

5. 市場背景

5.1. マクロ経済要因

5.1.1. 世界のGDP見通し

5.1.2. 研究開発費の増加

5.2. 予測要因-関連性と影響

5.2.1. 新しい厚さの製品発売

5.2.2. 厚みのコスト

5.3. 市場ダイナミクス

5.3.1. 促進要因

5.3.2. 阻害要因

5.3.3. 機会分析

6. 世界市場数量(単位)分析2018〜2023年および予測、2024〜2034年

6.1. 過去の市場数量(単位)分析、2018年~2023年

6.2. 現在と今後の市場規模(単位)予測、2024年〜2034年

6.2.1. 前年比成長トレンド分析

7. 世界市場-価格分析

7.1. 厚さ別の地域別価格分析

7.2. 価格ブレークアップ

7.2.1. メーカーレベル価格

7.2.2. ディストリビューター・レベルの価格設定

7.3. 世界平均価格分析ベンチマーク

8. 世界市場価値分析 2018~2023年および予測、2024~2034年

8.1. 2018年から2023年までの過去市場価値(US$ Mn)分析

8.2. 現在および将来の市場価値(US$ Mn)予測、2024年~2034年

8.2.1. 前年比成長トレンド分析

8.2.2. 絶対額機会分析

9. 厚さ別の世界市場分析2018〜2023年および予測2024〜2034年

9.1. はじめに / 主要な調査結果

9.2. 厚さ別の過去市場規模(US$ Mn)分析、2018年~2023年

9.3. 厚さ別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

9.3.1. 50μm以上

9.4. 厚さ別市場魅力度分析

10. 用途別の世界市場分析2018~2023年および予測2024~2034年

10.1. はじめに / 主要な調査結果

10.2. 2018年から2023年までの用途別過去市場規模(US$ Mn)分析

10.3. アプリケーション別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

10.3.1. プリント基板

10.3.2. EMIシールド

10.3.3. 電池

10.3.4. スイッチギア

10.4. アプリケーション別市場魅力度分析

11. 地域別の世界市場分析2018~2023年および予測2024~2034年

11.1. はじめに

11.2. 2018年から2023年までの地域別過去市場規模(US$ Mn)分析

11.3. 地域別の現在の市場規模(US$ Mn)分析と予測、2024〜2034年

11.3.1. 北米

11.3.2. 中南米

11.3.3. ヨーロッパ

11.3.4. 東アジア

11.3.5. 南アジア

11.3.6. オセアニア

11.3.7. 中東・アフリカ(MEA)

11.4. 地域別市場魅力度分析

12. 北米市場の2018年~2023年分析と2024年~2034年予測

12.1. はじめに

12.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

12.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

12.3.1. 国別

12.3.1.1. 米国

12.3.1.2. カナダ

12.3.2. 厚さ別

12.3.3. 用途別

12.4. 市場魅力度分析

12.5. 主要市場参加者 – 強度マッピング

12.6. 促進要因と阻害要因 – 影響度分析

13. 中南米市場の分析 2018~2023年および予測 2024~2034年

13.1. 序論

13.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

13.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

13.3.1. 国別

13.3.1.1. ブラジル

13.3.1.2. メキシコ

13.3.1.3. アルゼンチン

13.3.1.4. その他のラテンアメリカ

13.3.2. 厚さ別

13.3.3. 用途別

13.4. 市場魅力度分析

13.5. 主要市場参加者-インテンシティマッピング

13.6. 促進要因と阻害要因-影響分析

14. 欧州市場の分析 2018~2023年および予測 2024~2034年

14.1. はじめに

14.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

14.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

14.3.1. 国別

14.3.1.1. ドイツ

14.3.1.2. イタリア

14.3.1.3. フランス

14.3.1.4. イギリス

14.3.1.5. スペイン

14.3.1.6. ロシア

14.3.1.7. その他のヨーロッパ

14.3.2. 厚さ別

14.3.3. 用途別

14.4. 市場魅力度分析

14.5. 主要市場参加者 – 強度マッピング

14.6. 促進要因と阻害要因 – 影響度分析

15. 南アジア市場の2018~2023年分析と2024~2034年予測

15.1. 序論

15.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

15.3. 市場分類別市場規模(US$ Mn)予測:2024年~2034年

15.3.1. 国別

15.3.1.1. インド

15.3.1.2. タイ

15.3.1.3. インドネシア

15.3.1.4. マレーシア

15.3.1.5. その他の南アジア

15.3.2. 厚さ別

15.3.3. 用途別

15.4. 市場魅力度分析

15.5. 主要市場参加者 – 強度マッピング

15.6. 促進要因と阻害要因 – 影響度分析

16. 東アジア市場の2018~2023年分析と2024~2034年予測

16.1. 序論

16.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

16.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

16.3.1. 国別

16.3.1.1. 中国

16.3.1.2. 日本

16.3.1.3. 韓国

16.3.1.4. その他の東アジア地域

16.3.2. 厚さ別

16.3.3. 用途別

16.4. 市場魅力度分析

16.5. 主要市場参加者 – 強度マッピング

16.6. 促進要因と阻害要因 – 影響度分析

17. オセアニア市場の2018~2023年分析と2024~2034年予測

17.1. 序論

17.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

17.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

17.3.1. 国別

17.3.1.1. オーストラリア

17.3.1.2. ニュージーランド

17.3.2. 厚さ別

17.3.3. 用途別

17.4. 市場魅力度分析

17.5. 主要市場参加者 – インテンシティマッピング

17.6. 促進要因と阻害要因 – 影響度分析

18. 中東・アフリカ市場の2018年~2023年分析と2024年~2034年予測

18.1. 序論

18.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

18.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

18.3.1. 国別

18.3.1.1. GCC諸国

18.3.1.2. 南アフリカ

18.3.1.3. その他の中東・アフリカ諸国

18.3.2. 厚さ別

18.3.3. 用途別

18.4. 市場魅力度分析

18.5. 促進要因と阻害要因 – 影響分析

19. 主要国・新興国市場の2018年〜2023年分析と2024年〜2034年予測

19.1. 序論

19.1.1. 主要国別市場金額構成比分析

19.1.2. 世界対. 各国の成長比較

19.2. 米国市場分析

19.2.1. 厚さ別

19.2.2. 用途別

19.3. カナダ市場分析

19.3.1. 厚さ別

19.3.2. 用途別

19.4. メキシコ市場の分析

19.4.1. 厚さ別

19.4.2. 用途別

19.5. ブラジル市場分析

19.5.1. 厚さ別

19.5.2. 用途別

19.6. イギリス市場分析

19.6.1. 厚さ別

19.6.2. 用途別

19.7. ドイツ市場分析

19.7.1. 厚さ別

19.7.2. 用途別

19.8. フランス市場の分析

19.8.1. 厚さ別

19.8.2. 用途別

19.9. イタリアの市場分析

19.9.1. 厚さ別

19.9.2. 用途別

19.10. スペイン市場分析

19.10.1. 厚さ別

19.10.2. 用途別

19.11. ベネルクス市場分析

19.11.1. 厚さ別

19.11.2. 用途別

19.12. ロシア市場分析

19.12.1. 厚さ別

19.12.2. 用途別

19.13. 中国市場の分析

19.13.1. 厚さ別

19.13.2. 用途別

19.14. 日本市場の分析

19.14.1. 厚さ別

19.14.2. 用途別

19.15. 韓国の市場分析

19.15.1. 厚さ別

19.15.2. 用途別

19.16. インド市場の分析

19.16.1. 厚さ別

19.16.2. 用途別

19.17. ASEAN市場分析

19.17.1. 厚さ別

19.17.2. 用途別

19.18. オーストラリア市場分析

19.18.1. 厚さ別

19.18.2. 用途別

19.19. ニュージーランド市場の分析

19.19.1. 厚さ別

19.19.2. 用途別

19.20. GCC諸国の市場分析

19.20.1. 厚さ別

19.20.2. 用途別

19.21. トルコ市場の分析

19.21.1. 厚さ別

19.21.2. 用途別

19.22. 南アフリカの市場分析

19.22.1. 厚さ別

19.22.2. 用途別

20. 市場構造分析

20.1. 企業階層別市場分析

20.2. 市場集中度

20.3. 上位企業の市場シェア分析

20.4. 市場プレゼンス分析

20.4.1. プレイヤーの地域別フットプリント

20.4.2. プレーヤーの厚さ別フットプリント

20.4.3. プレーヤーのチャネル別フットプリント

21. 競争分析

21.1. 競争ダッシュボード

21.2. 競合ベンチマーキング

21.3. コンペティションのディープダイブ

21.3.1. 斗山グループ

21.3.1.1. 概要

21.3.1.2. 厚みポートフォリオ

21.3.1.3. 市場セグメント別収益性(厚み/チャネル/地域)

21.3.1.4. セールスフットプリント

21.3.1.5. 戦略の概要

21.3.2. 福田金属箔粉

21.3.2.1. 概要

21.3.2.2. 厚みポートフォリオ

21.3.2.3. 市場セグメント別収益性(厚み/チャネル/地域)

21.3.2.4. セールスフットプリント

21.3.2.5. 戦略の概要

21.3.3. 古河電気工業

21.3.3.1. 概要

21.3.3.2. 厚みポートフォリオ

21.3.3.3. 市場セグメント別収益性(厚み/チャネル/地域)

21.3.3.4. セールスフットプリント

21.3.3.5. 戦略の概要

21.3.4. ENEOSホールディングス

21.3.4.1. 概要

21.3.4.2. 厚みポートフォリオ

21.3.4.3. 市場セグメント別収益性(厚み/チャネル/地域)

21.3.4.4. 販売拠点

21.3.4.5. 戦略の概要

21.3.5. ターグレー・テクノロジー・インターナショナル

21.3.5.1. 概要

21.3.5.2. 厚みポートフォリオ

21.3.5.3. 市場セグメント別収益性(厚み/チャネル/地域)

21.3.5.4. セールスフットプリント

21.3.5.5. 戦略の概要

21.3.6. ソラスアドバンストマテリアルズ

21.3.6.1. 概要

21.3.6.2. 厚みポートフォリオ

21.3.6.3. 市場セグメント別収益性(厚み/チャネル/地域)

21.3.6.4. 販売拠点

21.3.6.5. 戦略の概要

21.3.7. サーキットフォイル

21.3.7.1. 概要

21.3.7.2. 厚さのポートフォリオ

21.3.7.3. 市場セグメント別収益性(厚み/チャネル/地域)

21.3.7.4. 販売拠点

21.3.7.5. 戦略の概要

21.3.8. 長春グループ

21.3.8.1. 概要

21.3.8.2. 厚みのポートフォリオ

21.3.8.3. 市場セグメント別収益性(厚み/チャネル/地域)

21.3.8.4. 販売拠点

21.3.8.5. 戦略の概要

22. 前提条件と略語

23. 調査方法

*** 本調査レポートに関するお問い合わせ ***