世界の電子接着剤市場規模(2025~2034年):樹脂種類別(エポキシ樹脂、アクリル、ポリウレタン、シリコーン、その他)、用途別、エンドユーザー別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

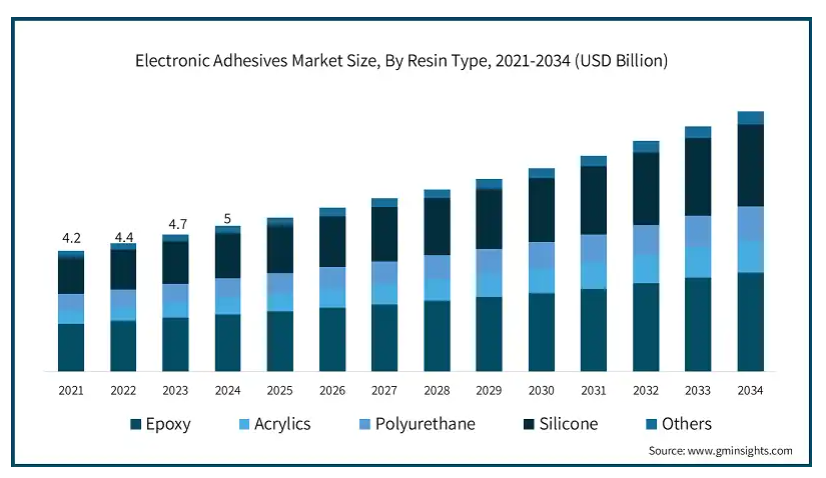

電子接着剤の市場規模

電子接着剤の世界市場規模は2024年に50億米ドルとなり、2025年から2034年にかけて年平均成長率6%以上で成長すると予測されています。

電子接着剤は、電子部品の組み立てや製造に使用される重要な接着剤であり、半導体、プリント基板(PCB)、その他の電子装置などの要素を確実に接着します。これらの接着剤は、特に装置が小型化、複雑化するにつれて、電子アセンブリの構造的完全性と機能性を維持するために不可欠です。

電子接着剤市場は、いくつかの重要な要因によって牽引されています。電子部品の継続的な小型化により、より小型で複雑なアセンブリにおいて信頼性の高い接着を提供できる接着剤に対する需要が生じています。さらに、フレキシブルでウェアラブルな電子機器の採用が増加しているため、動的な条件下でも性能を維持できる導電性接着剤のニーズが高まっています。電子装置の複雑化に伴い、熱伝導性、電気絶縁性、湿気や温度変化などの環境要因への耐性など、特殊な特性を持つ接着剤がさらに必要とされています。もう一つの重要な推進力は、環境に優しい材料へのシフトです。メーカーは、厳しい環境規制に準拠し、持続可能な目標を達成する接着剤の開発にますます注力しています。また、接着剤配合の技術的進歩により、特定の用途に合わせた高性能製品の開発が可能になり、さまざまな業界で採用が進んでいます。

さらに、自動車、医療、航空宇宙などの産業における電子装置の用途拡大が、電子接着剤市場の成長に寄与しています。自動車分野では、電気自動車(EV)や先進運転支援システム(ADAS)の台頭により、熱管理や電気特性に優れた接着剤の需要が高まっています。医療分野では、診断やウェアラブルヘルスモニタリングシステムにおける電子装置の使用が増加しており、信頼性の高い接着剤ソリューションの必要性がさらに高まっています。同様に、航空宇宙産業では、耐久性と性能が最優先される重要な用途に電子接着剤が使用されています。これらの要因は総体的に、市場のダイナミックで進化する状況を形成し、予測期間中の持続的な成長を位置づけています。

電子接着剤市場の動向

電子接着剤業界は、いくつかの顕著なトレンドに牽引され、大きな変革期を迎えています。最も顕著なトレンドの1つは、環境に優しく持続可能な接着剤に対する需要の増加です。この変化は、環境フットプリントを削減し、世界的な持続可能性の目標に沿うという業界の取り組みの高まりを反映しています。各メーカーは、こうした需要に応えるため、揮発性有機化合物(VOC)の排出量が少なく、リサイクル可能または生分解性の特性を持つ接着剤の開発に注力しています。もう1つの重要なトレンドは、電子装置の小型化が進み、接着剤の要件が変化していることです。装置が小型化・コンパクト化するにつれて、限られたスペースで優れた接着強度と信頼性を発揮する接着剤へのニーズが大幅に高まっています。これらの接着剤はまた、高度な電子部品の性能をサポートするために、優れた熱伝導性と電気伝導性を提供する必要があります。この傾向は、小型設計と高機能が最優先される家電、自動車用電子機器、医療装置などの業界で特に顕著です。

電子接着剤市場の分析

フレキシブル電子機器やウェアラブル電子機器の普及に伴い、電子接着剤の需要は大幅に増加しています。これらの接着剤は、家電製品に不可欠となりつつあるこのような装置の耐久性と機能性を確保する上で重要な役割を果たしています。さらに市場は、高度な接着剤処方の創出を目的とした研究開発活動の顕著な増加を目の当たりにしています。これらの配合は、熱伝導性の向上、電気絶縁性の改善、高温多湿などの極端な環境条件への耐性など、特定の性能要件を満たすように設計されています。民生用電子機器での使用拡大に加え、電子接着剤はさまざまな産業で用途が拡大しています。

例えば自動車業界では、先進運転支援システム(ADAS)、電気自動車(EV)用バッテリー、インフォテインメント・システムにこれらの接着剤が活用されています。同様に、医療機器業界では、信頼性と精度が最も重要なウェアラブルヘルスモニターや診断装置に電子接着剤を活用しています。航空宇宙分野でも、極限状態での性能が不可欠な航空電子工学や衛星システムなどの重要な用途で、これらの接着剤が利用されています。これらの多様な用途は、電子接着剤市場の進化に大きく寄与しており、今後数年間で力強い成長を遂げることが期待されています。

エポキシセグメントは2024年に20億米ドルと評価され、2025~2034年のCAGRは5.7%拡大すると予測されています。エポキシ樹脂ベースの接着剤は、封止、ポッティング、コンフォーマルコーティングにおいて重要な役割を果たし、電子部品を湿気、熱、電気的ストレスから保護します。成長を後押ししているのは、電子機器の小型化需要の急増、電気自動車の普及拡大、5G技術やIoT機器に合わせた高性能接着剤の技術革新といったトレンドです。さらに、持続可能で環境に優しいエポキシ配合へのシフトが顕著であり、厳しい条件下で性能を高めながら環境への影響を最小限に抑えることを目的とした世界的な規制と共鳴しています。

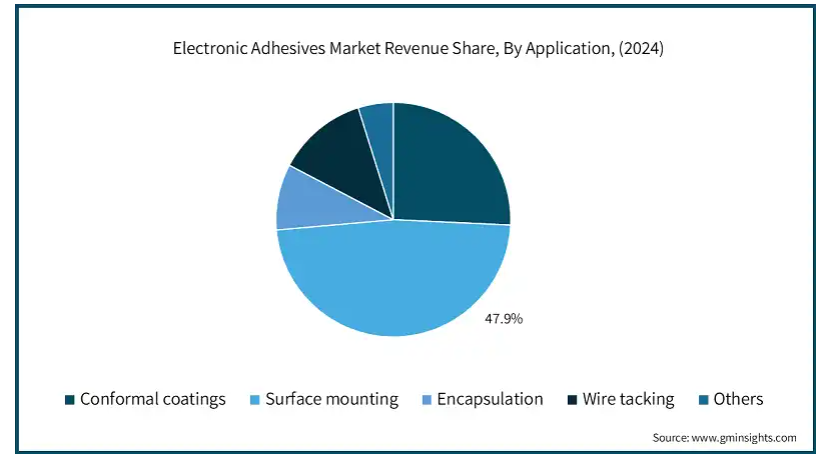

電子接着剤市場では、表面実装分野が2024年に47.9%のシェアを占め、支配的な地位を占めています。同市場は、小型・軽量・高性能の電子装置に対する需要の高まりにより、表面実装用途分野で顕著な成長を遂げています。表面実装技術(SMT)用接着剤は、プリント回路基板(PCB)上の部品を固定する上で極めて重要であり、熱や機械的ストレス下でも信頼性と耐久性を維持することができます。注目すべきトレンドとしては、SMT組立ラインにおける自動化の採用の増加、導電性と熱管理の強化を誇る高度な接着剤への需要の高まり、5GとIoT技術のシームレスな統合などが挙げられます。さらに、厳しい環境規制への対応として、メーカーは環境に優しい低VOC接着剤の開発を優先しています。

民生用電子機器分野の2024年の市場規模は22億米ドル。民生用電子機器セグメントは、スマートフォン、タブレット、ウェアラブル、スマートホーム装置の需要増に後押しされ、電子接着剤市場の成長の主要な原動力となっています。主なトレンドには、電子部品の小型化、5G、IoT、AIなどの先端技術の統合の増加、フレキシブルディスプレイや折りたたみ式ディスプレイの重視の高まりなどがあります。装置の信頼性と性能を確保するため、熱管理、導電性、機械的強度に優れた接着剤が求められています。さらに、持続可能性が重視されるようになり、メーカーは家電製品の耐久性とエネルギー効率を高めながら環境規制を満たす環境に優しい接着剤を開発しています。

アメリカの2024年の市場規模は8億8,320万米ドルで、年平均成長率は5.1%と予想されています。電子産業における絶え間ない技術革新と開発、スマート装置に対する需要の高まりが、高性能電子接着剤に対するニーズを後押ししています。さらに、高度な機能を備えた電子部品への自動車セクターの依存度が高まっていることと、多様な産業で電子装置の用途が拡大していることが、市場の力強い成長軌道を裏付けています。技術トレンドへの機敏な対応と研究開発に重点を置くアメリカは、予測期間中、北米におけるリーダー的地位を維持する構えです。

電子接着剤市場シェア

3M CompanyとHenkel AG & Co. KGaAは、電子接着剤分野のリーディング・プレイヤーとして認知されており、イノベーション、戦略的イニシアティブ、市場適応性の組み合わせによってその地位を確立しています。両社は一貫して先進的な電子接着剤ソリューションの開発を優先し、電子機器製造の重要な拠点であり続けるアジア太平洋地域の電子業界の進化する需要に対応してきました。3Mとヘンケルは、最先端の技術と強力な研究開発(R&D)能力を活用し、多様な用途の具体的な要件を満たす製品を設計しています。イノベーションに注力することで、市場のトレンドを先取りし、家電、自動車用電子機器、産業用アプリケーションのニーズに合わせた高性能接着剤を提供しています。この適応性により、同社は急速に進化する市場において競争力を維持しています。

技術的な進歩に加え、両社はアジア太平洋地域全体で強力な戦略的パートナーシップと広範な販売網を確立しています。これらのパートナーシップにより、シームレスな市場浸透が促進され、幅広い顧客層が同社の製品にアクセスできるようになっています。さらに、さまざまなエンドユーザー産業向けにカスタマイズされたソリューションを提供する能力により、信頼性が高く多用途なサプライヤーとしての評価も高まっています。アジア太平洋地域は電子製造業の世界的な拠点であり、電子接着剤業界に大きな成長機会をもたらしています。3Mとヘンケルは、この地域のダイナミックな市場環境に戦略を合わせ、専門知識を活用することで、キープレイヤーとしての地位を確固たるものにしてきました。技術革新、顧客中心のソリューション、戦略的な市場関与へのコミットメントが、この競争環境における成功の原動力となっています。

電子接着剤市場の企業

電子接着剤業界で事業を展開する主な企業は以下の通りです:

3M

Avery Dennison Corporation

Dow Chemical Company

Dymax Corporation

Evonik Industries

Ellsworth Adhesives

Henkel

H.B. Fuller Company

Hitachi Chemical

Indium Corporation

Kyocera Chemical Corporation

Mitsui Chemicals

Master Bond

Nagase Chemtex Corporation

Shin-Etsu Chemical

電子接着剤業界ニュース

2023年11月、接着剤とシーリング剤の世界的な大手サプライヤーであるHenkel AG & Co. KGaAは、1億ユーロを投資し、メキシコにおける電子接着剤の製造能力を拡張しました。サン・ルイス・ポトシに位置するこの新工場は、ヘンケルにとって北米初の電子接着剤専用製造工場となります。操業開始は2025年の予定。

2023年10月、ダウ・ケミカル社は5G用途向けに設計された新しい電子接着剤を発売。DOWSIL EA-3500と呼ばれるこの新しい接着剤は、高性能の熱伝導性接着剤で、5G基地局やその他の高出力電子装置の部品の接着やシールに最適です。

この電子接着剤市場調査レポートは、2021年から2034年までの収益(米ドル億)と数量(キロトン)の推計と予測で、以下のセグメントについて業界を詳細にカバーしています:

市場, 樹脂種類別

エポキシ

アクリル

ポリウレタン

シリコーン

その他

市場, 用途別

コンフォーマルコーティング

表面実装

封止

ワイヤータッキング

その他

市場, エンドユーザー別

電子機器

自動車

通信

医療

航空宇宙・防衛

その他

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

UAE

サウジアラビア

南アフリカ

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 ディストリビューター

3.2 サプライヤーの状況

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の状況

3.6 影響力

3.6.1 成長ドライバー

3.6.1.1 電子装置の小型化

3.6.1.2 スマート・マニュファクチャリングとインダストリー4.0のコンセプトの採用増加

3.6.1.3 ウェアラブル装置とモノのインターネット(IoT)アプリケーションの普及拡大

3.6.2 業界の落とし穴と課題

3.6.2.1 原材料コストの上昇

3.7 成長可能性分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 2021〜2034年樹脂種類別市場予測・展望(億米ドル)(キロトン)

5.1 主要動向

5.2 エポキシ

5.3 アクリル

5.4 ポリウレタン

5.5 シリコーン

5.6 その他

第6章 2021〜2034年用途別市場予測(億米ドル)(キロトン)

6.1 主要動向

6.2 コンフォーマルコーティング

6.3 表面実装

6.4 カプセル化

6.5 ワイヤータッキング

6.6 その他

第7章 2021~2034年エンドユーザー別市場予測(億米ドル)(キロトン)

7.1 主要動向

7.2 民生用電子機器

7.3 自動車

7.4 通信

7.5 医療

7.6 航空宇宙・防衛

7.7 その他

第8章 2021〜2034年地域別市場予測(億米ドル)(キロトン)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 イギリス

8.3.2 ドイツ

8.3.3 フランス

8.3.4 イタリア

8.3.5 スペイン

8.3.6 ロシア

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 韓国

8.4.5 オーストラリア

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.6 MEA

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 3M

9.2 Avery Dennison Corporation

9.3 Dow Chemical Company

9.4 Dymax Corporation

9.5 Evonik Industries

9.6 Ellsworth Adhesives

9.7 Henkel

9.8 H.B. Fuller Company

9.9 Hitachi Chemical

9.10 Indium Corporation

9.11 Kyocera Chemical Corporation

9.12 Mitsui Chemicals

9.13 Master Bond

9.14 Nagase Chemtex Corporation

9.15 Shin-Etsu Chemical

*** 本調査レポートに関するお問い合わせ ***