世界の電子セラミックス市場(2025年~2033年):材料別、用途別、エンドユーザー別、地域別

| 本報告書は、電子セラミックス市場に関する包括的な分析を提供するもので、エグゼクティブサマリーから始まり、調査範囲とセグメンテーション、市場機会の評価、市場動向、市場の評価、規制の枠組み、ESGの動向、地域ごとの市場分析、競合情勢、そして市場プレイヤーの評価までを網羅しています。 まず、エグゼクティブサマリーでは、電子セラミックス市場の全体像と主要なポイントがまとめられています。調査範囲とセグメンテーションでは、電子セラミックスの種類や用途、市場の細分化について詳述されています。 次に、市場機会の評価においては、成長が期待される地域やセグメントについて分析が行われており、特に新興市場の可能性が注目されています。また、市場動向のセクションでは、技術革新や製品の進化が市場に与える影響について言及されています。 市場の評価に関しては、電子セラミックスの市場規模や成長率についての数値データが提示され、規制の枠組みでは、業界を取り巻く法律や規制の概要が説明されています。さらに、ESG(環境・社会・ガバナンス)に関する動向も考慮され、企業が持続可能性を重視する中での市場の変化について触れています。 地域ごとの分析では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカにおける電子セラミックス市場の特性と成長要因が詳しく述べられています。特にアジア太平洋地域では、需要の高まりと製造能力の向上が見込まれています。 競合情勢のセクションでは、市場における主要なプレイヤーやその戦略について分析しており、どの企業が市場シェアを持っているか、またその競争力の源泉について考察しています。市場プレイヤーの評価では、主要企業の業績や市場での位置づけが整理されています。 最後に、調査方法や付録、免責事項が記載されており、報告書の信頼性やデータの出所に関する情報が提供されています。 このように、本報告書は電子セラミックス市場の多様な側面を詳細に分析し、今後の展望や戦略的な洞察を提供する内容となっています。 |

*** 本調査レポートに関するお問い合わせ ***

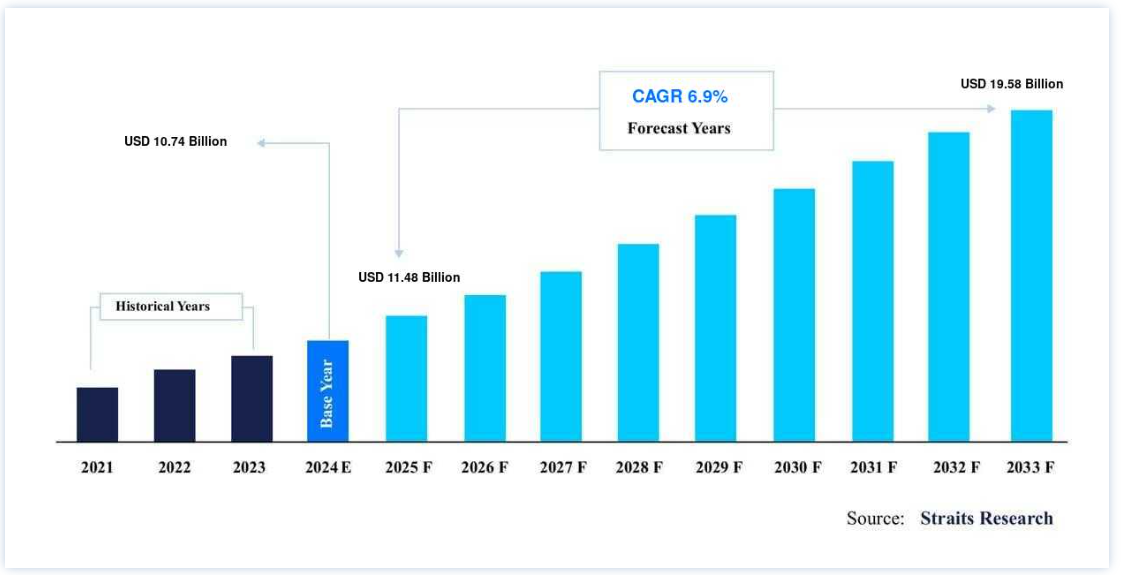

世界の電子セラミックス市場規模は、2024年には 107.4億米ドル と評価され、2025年には 115.8億米ドル に達すると予測されています。2025年には4.8億ドル から2033年には195.8億ドル に達すると予測されており、予測期間(2025-2033年)中は CAGR 6.9% で成長しています。

一般に電子セラミックスと呼ばれる電子セラミックスは、先端セラミック材料のサブカテゴリーです。 電子セラミックスには、誘電体、圧電体、半導体、超電導セラミックスなど、さまざまな形態があります。 これらのセラミックスは、電気的、光学的、電磁気的に特徴的な特性を有しているため、家電、輸送、電力工学、医療・ヘルスケア、通信など、さまざまな特殊電子用途での使用に最適です。 チタン酸塩、ジルコニア、アルミナ、シリカ、ニオブ酸塩などがその成分である。 電子セラミックは、さまざまなコンデンサ、変換器、検出素子、タイミング装置、無線自動識別タグ (RFID)、微小電気機械システム (MEMS)、ノイズ抑制フィルタ、強誘電体 RAM (FRAM)、LED の製造に使用されています。 あらゆる電気機器やシステムには、何らかの電子セラミック部品が使用されています。 例えば、平均的なスマートフォンには約700個の電子セラミック部品が含まれています。

半導体および電子産業の進展が、世界の電子セラミック市場シェアの拡大を牽引している。 低セグメント・デバイスの利用可能性の増加とインターネット・アクセス・コストの低下により、世界のスマートフォン産業は予測期間中に急速に拡大すると予測されている。 さらに、モノのインターネット(IoT)や5G接続などの新技術により、インフラ用の新しいグレードの電子セラミックスの出現が必要となっている。 FRAMは、従来のメモリ記憶装置よりも不揮発性で低消費電力という利点があるため、予測期間中に高い需要が見込まれる。 電子セラミックスは、電気および半導体産業において重要かつ不可欠な機能を果たしている。 電気自動車の出現は、電子セラミックスの新たな応用分野を生み出し、現在では様々なセンサーやパワー電子に採用されている。

電子セラミックス市場の成長要因

エンドユーザーからの電子セラミックスに対する膨大な需要と最新技術の登場

その優れた効率と操作適応性により、パワー電子はほとんどすべての最新システムで利用されている。 世界的な電力需要の増加により、新しい発電所の建設が推進され、より大規模な送電・配電インフラが必要とされています。 さらに、パワー電子は、電気モーター、風力タービンや太陽光発電所用のコンバーター、鉄道、船舶、重機の推進システム、半導体素子、ソーラー・インバーターなどにも応用されている。 さらに、セラミックベースの材料は、コントローラー、コンピューター、オートメーション、新技術や設備にも利用されている。 家電、自動車、電気通信、電力産業は、コンデンサ、センサ、アクチュエータに大きく依存している。 電子セラミックス部品は、コンデンサやセンサのようなフレキシブル・電子に利用されている。

FRAMは不揮発性で、従来のメモリ記憶装置に比べて消費電力が低いため、予測期間中に高い需要が見込まれる。 FRAMベースのマイクロコントローラは、データロギングやエネルギーハーベスティングの目的で利用されています。 さらに、FRAMベースのマイクロコントローラは、フラッシュやEEPROMなど、異なる不揮発性メモリ技術のマイクロコントローラを使用するあらゆるアプリケーションに採用されています。 さらに、スマートフォンの販売台数の増加が、世界の電子セラミック市場の成長を促す大きな要因となっています。

様々な業種におけるワイヤレス技術の普及と5G技術の導入は、ワイヤレス・ソリューションのメーカーを驚異的な小型化と統合に向かわせている。 65以上の3GPP周波数帯を利用するマルチキャリア4G技術の実装により、ワイヤレス・ソリューションのメーカーは、特にこれらのデバイスのRFFE(Radio Frequency Front-End)において、より優れた性能とデバイスの小型化を達成する必要に迫られている。 動作周波数の変更により、5Gに必要なインフラは4Gとは異なります。 その結果、電子セラミックスをベースにした新しい部品が考案・開発されている。 先端セラミック材料は、5G技術のアンテナ、マイクロ波回路、センサー、ノイズ抑制フィルター、回路基板基板に使用されている。 その結果、電子セラミック市場が強化される。

電子セラミックス市場の阻害要因

製造と統合に伴う投資コストの高さ

電子セラミックスは、現代の電子システムにおいてかけがえのないものであり、不可欠なものである。 電子セラミックスに基づくマイクロ電子部品の使用は、デバイスの小型化と省電力を可能にする。 しかし、バリューチェーン全体が資本集約的で技術主導の産業である。 そのため、新たな競合企業の参入は制限されている。 加えて、製造と前方統合の研究開発に投資してきた企業が、今や業界を支配している。 その結果、これらの要因が相俟って世界市場の拡大を阻害している。

電子セラミックスの市場機会

セラミック固体電池技術の発展

固体電池の電解質はガーネットでできている。 この電池の電流密度は1平方センチメートル当たり10ミリアンペアであり、デンドライトの発生はない。 電池の構造は、薄いセラミック・セパレーターの両端に2つのスポンジがあるようなもので、すべて安価な部品で構成されている。 このようなバッテリーは、電気自動車(EV)用として大きな市場の可能性を秘めている。 さらに、バッテリー・パックには冷却システムが不要で、複雑さが軽減される。 固体セラミック・バッテリー技術は、積層セラミック・コンデンサー(MLCC)の利点をすべて備えています。 セラミック固体電池には液体電解質がないため、液漏れや燃焼のリスクがない。 充電可能なセラミック固体電池1個で、充電なしで1~4週間RTCに電力を供給できる。 したがって、予測期間中、技術進歩によりMLCCのニーズが高まると予測される。

地域別インサイト

アジア太平洋: 市場シェア6.4%で圧倒的な地域

アジア太平洋地域は、CAGR(年平均成長率)6.4%で成長しながら、最大のシェアを占めるだろう。 この地域の特徴は、人口の多さと新興国であることである。 中国企業のファーウェイは、5G関連の特許出願のほとんどを提出している。 チャイナ・モバイル、チャイナ・テレコム、チャイナ・ユニコムの国営通信事業者3社は、2019年に中国の主要都市で5Gサービスを開始した。 テスラはまた、新たなEVの設計開発に注力するデザインセンターを中国に設立する意向だ。 どちらもアジアにおける重要な投資であり、テスラのグローバルなプレゼンス拡大に貢献する。 アジアは、電気自動車(EV)充電ステーションの驚異的なネットワークを有しており、毎年120万カ所の充電ポイントが増加している。 流行により国民のほとんどが自宅で仕事をしているため、効率的に事業を行うには高速インターネットにアクセスできなければならない。 より多くの個人が5Gネットワークを選択するにつれ、電子セラミック・ベースの5Gインフラへの要求は避けられなくなる。

北米: CAGR5.2%の急成長地域

北米は30億7,100万ドルのシェアを占め、CAGR 5.2%で成長する。 この地域の国である米国は、世界最大級の電子機器・半導体市場であり、市場収益の大半を占めている。 さらに、米国はスマートフォン所有者の割合が他国よりも高い。 さまざまな人口統計上、ほとんどのアメリカ人が携帯電話を所有している。 携帯電話以外にも、アメリカ人はデスクトップやラップトップコンピューター、様々な消費財など、様々な情報機器を所有している。 米国では、5Gネットワークがすでに特定の都市で導入されており、継続的にカバーエリアを拡大している。 その結果、このような要因によって電子セラミックの使用が増加し、この地域の市場成長を促進している。

セグメント別分析

材料別

アルミナ・セグメントはCAGR 5.9%で前進し、最大の市場シェアを占めると予測されている。 酸化アルミニウムは一般にアルミナと呼ばれる。 その主な用途は電子基板や電子包装である。 基板の製造に利用される重要な原材料のひとつである。 高い抵抗性と誘電性を持つ。 アルミナの需要に拍車をかけているのは、電子部品の基板としての利用である。 金属や合金は、電子基板の優れた代替品である。 現在、アルミナベースの基板は、民生用電子機器、自動車、電気通信、軍事、航空電子工学などで幅広く利用されている。 さらに、医療用電子の進歩やハイエンド・コンピュータの需要の増加は、このカテゴリーの成長に有利である。

年平均成長率が最も高いのはシリカセグメントである。 二酸化ケイ素はケイ素と酸素から成り、主に石英に含まれている。 シリカは自然界に豊富に存在し、よく知られたセラミック材料である。 電子セラミックとして、コンデンサーの製造に利用されている。 シリカをベースにした電子セラミックス部品は、熱安定性が高く、小型化の可能性が大きい。 電子回路において、コンデンサは膨大な用途がある。 しかし、その故障率はかなり高い。 他のセラミックに比べ、シリカは故障率が低い。 そのため、コンデンサの大半はシリカで構成されています。

用途別

コンデンサ分野はCAGR 4.5%で進展し、最大の市場シェアを占めると予測されている。 市場で入手可能なセラミックコンデンサには、主にセラミックディスクコンデンサと積層セラミックコンデンサの2種類がある。 セラミック・コンデンサには、セラミック・ディスク・コンデンサと積層セラミック・コンデンサがあります。 世界の電子セラミック市場は、電子分野におけるディスクコンデンサと積層セラミックコンデンサの広範な展開によって牽引されている。 軍事、航空宇宙、産業用通信システムなどのパワー電子は、高い信頼性を提供するためにディスクコンデンサを利用している。 さらに、データ処理などの用途でもディスク・コンデンサの必要性が高まっている。 極小電子機器の需要増加により、MLCCはコンデンサ市場で最も先進的で競争の激しいカテゴリーの1つとなっている。

アクチュエーター&センサー部門が第2位のシェアを占めるだろう。 装置のアクチュエーターは、電気、空気、油圧エネルギーを機械的エネルギーに変換することで、装置の動きを指示する役割を担う部品である。 センサーのダイヤフラムは、アルミナなどのセラミック材料で構成されています。 温度や圧力などの特性を評価し、機械や人間が読み取り可能なデータに変換するために使用されます。 センサーとアクチュエーターはあらゆる産業分野で利用されています。 セラミックガスセンサは主に一酸化炭素、酸素、窒素酸化物、エタノールなどのガスを検出する。

エンドユーザー別

航空宇宙・防衛分野は、CAGR 6.4%で進展し、最大の市場シェアを占めると予測されている。 電子セラミックスは、航空宇宙産業における多数のセンサーや電気システムに利用されている。 その中には、航空機や無人宇宙船の制御・ナビゲーション・システム、安定化プラットフォームやアンテナなどが含まれます。 電子セラミックスは、その電気的、磁気的、光学的性能から、航空宇宙・軍事産業には欠かせないものである。 航空宇宙・軍事分野における電子セラミックスの拡大は、その国の経済・政治状況に左右される。

電子分野が第2位のシェアを占めるだろう。 半導体、パワー電子、家電産業が電子セラミックスの主要なエンドユーザーである。 電子セラミックス製品の大部分は、半導体や電気機器に利用されている。 その小型、低価格、信頼性により、コンデンサはパワー電子・システムにおいて極めて重要である。 コンデンサメーカーは、パワー電子・システムの小型化を継続するため、コンデンサの小型化に注力している。 MEMSとセンサーは、さまざまな機能を担うスマートフォンの必須部品である。 主にスマートフォン市場の拡大がこのセグメントの成長を牽引している。

電子セラミックス市場セグメント

材料別 (2021-2033)

アルミナ

ジルコニア

シリカ

その他

用途別 (2021-2033)

コンデンサ

データストレージデバイス

オプト電子デバイス

アクチュエータ&センサ

配電機器

その他

エンドユーザー別 (2021-2033)

電子

自動車

医療

航空宇宙・防衛

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の電子セラミックス市場規模分析

9. 北米の電子セラミックス市場分析

10. ヨーロッパの電子セラミックス市場分析

11. APACの電子セラミックス市場分析

12. 中東・アフリカの電子セラミックス市場分析

13. ラタムの電子セラミックス市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***