電子化学品&材料市場の世界的展望(2024年~2034年)製品種類別、用途別、地域別の動向分析&予測

| 本レポートでは、特定の業界に関する市場分析を行い、主に2019年から2023年の実績データと、2024年から2034年にかけての予測を提供しています。市場動向や成功要因に関して、マクロ経済要因や最近の業界動向を考慮しつつ、分類と市場定義を含む業界の全体像を示します。 世界市場の需要分析では、過去のデータを基にした詳細な分析と将来の予測が行われ、特に製品タイプ別や用途別の市場規模について詳述しています。製品タイプとしては、シリコンウェーハ、フォトレジスト、特殊ガラス、ウェットプロセス用化学品、PCBラミネートなどが挙げられ、用途としては半導体・ICやPCBラミネートが含まれています。 地域別の市場分析も行い、北米、中南米、西ヨーロッパ、南アジア、東アジア、東欧、中東・アフリカの各地域における過去の売上高と将来の予測が示されています。各地域における主要セグメントや国別の売上高分析も行い、具体的な数値が提供されています。 価格分析に関しては、各製品タイプや地域における市場価値の推移が示され、競争構造分析では主要企業のシェアや競争状況についても触れています。主要な企業としては、BASF、Air Products、Albemarle、Bayer、Honeywellなどがリストアップされ、それぞれの企業プロフィールが簡潔に紹介されています。 さらに、調査方法や前提条件、略語についても明記されており、信頼性の高いデータに基づいた分析が行われています。全体を通じて、業界の動向や市場の将来予測についての包括的な情報が提供されています。各表や図は、地域別、製品タイプ別、用途別の市場シェアや成長率を視覚的に示し、データの理解を助けています。 |

*** 本調査レポートに関するお問い合わせ ***

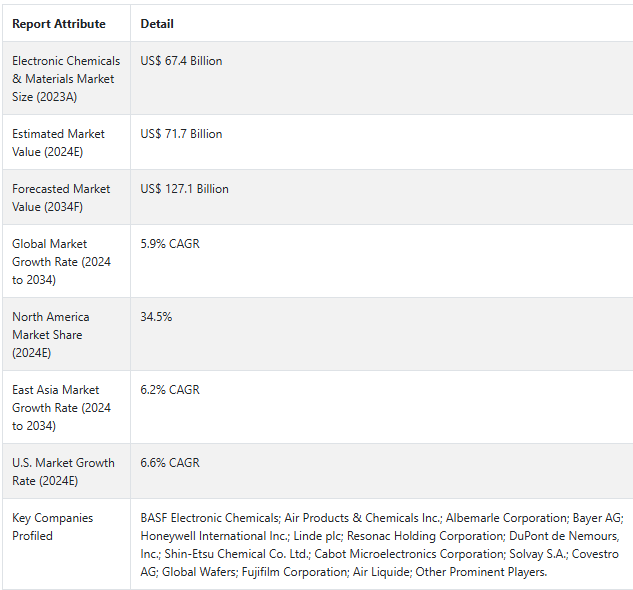

世界の電子化学品&材料市場規模は、2024年には717億ドルと推定され、CAGR 5.9%で拡大し、2034年末には1271億ドルまで上昇すると予測されている。

この市場の企業は、半導体、ディスプレイ、その他の電子部品に利用される幅広い材料を生産している。 同市場は、タブレット、ノートパソコン、スマートフォンなど、世界中の電子機器に対する需要の高まりに後押しされている。

主要なエンドユーザーは半導体産業で、シリコンウェーハはこの面で不可欠な部分である。 また、世界市場は貿易不均衡が顕著で、中国と韓国が主要輸入国となっている。

クラウドベースのストレージ・ソリューションの人気急上昇に伴い、メモリーチップやデータセンターなどの製品に対するニーズが高まっている。 モバイル機器の普及に伴い、半導体や集積チップの小型化傾向はさらに加速している。 新製品を導入する際、企業は既存スペースのアップグレードや新しいインフラの建設に多額の投資を行う。

2024年から2034年の間に、半導体やICにおける電子化学品や材料の用途は、絶対額で379億米ドルの機会を生み出すと予想されている。

2024年には、シリコンウェーハは34.9%の市場シェアを占め、250億米ドルになると推定される。

電子化学品&材料の販売分析(2019年~2023年) vs 市場予測(2024年~2034年)

電子化学品&材料市場は年平均成長率5.4%で拡大し、2023年には674億米ドルに達した。 エレクトロニクス分野における様々なスマートデバイスの電子化学品や電子材料に対する需要の拡大は、今後数年間、これらの化学品の売上を着実に増加させるだろう。

短期(2024年~2027年):短期的には、ノートパソコンやスマートフォンを中心とした電子機器の需要増により、市場は堅調に成長するだろう。 部品の集積化やシュリンクの傾向により、銅、銀、金などの高機能材料のニーズが高まる。 また、環境に安全な鉛フリーはんだ合金や包装材料の需要も高まる。

中期(2027年~2030年):中期的には、人工知能、自動運転車、高速インターネットの導入により、市場は大きく成長する。 自動車の電動化の進展により、リチウムイオン電池や電解質を含む電池材料の需要が増加する。 チップ需要や半導体の増加は、ヘルスケア、ホテル、交通、インフラ、社会サービス、教育サービス分野からの収益増加につながる。

長期(2030年~2034年):長期的には、持続可能性と環境に優しい製品への高い注目により、市場は大きな変遷を示すだろう。 そのため、循環型経済コンセプトに沿った廃棄物の少ない製品だけでなく、リサイクルされた生分解性パック材の需要も増加する。 市場は、グラフェンやメタマテリアルのようなナノ材料のような新規製品に依存するだろう。

Fact.MRによると、世界の電子化学品&材料の市場規模は2024年に717億米ドルと推定されている。 需要は年平均成長率5.9%で上昇し、予測期間(2024年から2034年)の終わりには1,271億米ドルに達すると予測されている。

電子化学品&材料の重要性はなぜ高まったのか?

「テクノロジーの急速な進歩と電子機器」

電子化学薬品および材料は、主に半導体においてプリント回路基板や集積回路の製造・保守に使用される。 半導体の洗浄、ドーピング、研磨、エッチング、サービスなどの工程にさまざまな材料や化学薬品を使用するエレクトロニクス分野は、ターゲット市場を前進させるだろう。 これらの同じプロセスは、業界の技術的進歩という点で重要な役割を果たしている。

人工知能(AI)やモノのインターネット(IoT)のような最先端の電子機器や技術に対するニーズの高まりにより、特殊な電子化学品や材料の需要が高まっている。 デバイスの複雑化に伴い、性能、持続可能性、信頼性を強化した材料への需要が高まっている。 例えば、5Gインフ ラの開発には、金属やセラミックなどの高周波特性を持つ新素材が必要です。 同様に、AIやIoTのアプリケーションには、銅や銀などの高速処理能力を持つ鉱物が必要です。

「次世代電子デバイスの台頭」

民生用電子機器、コンピューター、通信用電子機器など、さまざまな種類の電子機器の性能と完全性は、電子回路の不可欠な部分である積層板に依存している。 小型で、多層で、ハロゲンを含まないプリント回路基板への要望が高まり、電子材料&化学薬品の市場シェアをさらに押し上げている。

集積回路、LED照明、半導体、LCDの製造には、いずれも湿式処理薬品を多用する必要がある。 半導体産業協会の調査によると、米国市場では半導体需要が高い伸びを示している。 半導体デバイスの世界的な普及に伴い、電子化学品や電子材料の需要が高まっているため、ウェットプロセス用化学品の人気が高まっている。

電子化学品&材料メーカーが直面する問題とは?

「環境持続可能性への懸念」

環境に優しい電子化学品および材料の市場は、規制上の制限や環境の持続可能性に関する懸念の高まりによって牽引されている。 環境への影響が少ない製品を求める消費者ニーズの高まりを受けて、メーカー各社は持続可能な材料や生産方法を採用している。

例えば、生分解性包装材や鉛フリーのはんだ合金の使用が一般的になりつつある。

欧州連合の特定有害物質使用制限指令(RoHS指令)により、鉛をはじめとするいくつかの有害物質は電子機器への使用が禁止されている。

さらに、電子ゴミのリサイクルシステムの開発は、循環型経済プログラムの人気の高まりによって助けられている。

電子ゴミの処理に関する規制は、米国環境保護庁(EPA)によっても実施されている。

さらに、韓国や日本などの国々は独自の電子廃棄物リサイクル制度を導入し、鉛フリーのはんだ合金や生分解性包装材料の採用を奨励している。

国別インサイト

米国における電子化学品&材料市場はどのように進化しているのか?

「集積チップの大量生産から恩恵を受ける市場」

2024年から2034年にかけて、米国の電子化学品&材料市場はCAGR6.6%で拡大すると予測されており、これは主に同国におけるチップ製造の拡大によるものである。 2024年の市場規模は171億USドルで、2024年から2034年にかけては154億USドルに相当する絶対額のビジネスチャンスが生まれると予想されている。

2021年に施行されたCHIPS for America Actは、米国内でのチップ製造を支援する国内チップ製造イニシアチブへの財政投資を可能にするもので、電子化学品&ランプ;材料の需要を大幅に増加させている。

米国の半導体産業は、チップ設計と半導体研究開発の分野で世界をリードしている。 ファブレス企業や集積デバイスメーカーは、合わせて世界半導体売上高の約半分を占めており、特に一流大学から高度なスキルを持つ技術者や強固なイノベーション・エコシステムへのアクセスに大きく依存している米国企業の2つの例である。

競争の激しい市場における中国のスタンスは?

「需要モデルの変化という主要市場動向」

中国市場は、2024年から2034年の予測期間中に年平均成長率6.2%で拡大すると予測されている。 2034年には、市場規模は218億米ドルに達すると予測されている。

中国は、電気機器に使用される原材料の世界トップの製造・輸出国である。 COVID-19が発生した際、中国は生産停止を余儀なくされた。 そのため、欧米を中心とする他の電子機器メーカーも完成品の生産を一時停止せざるを得なくなり、電子機器市場に空白が生じた。 しかし、2023年半ばには、携帯電話、タブレット端末、ノートパソコン、その他のガジェットなど、さまざまな電子機器の需要が高まった。 これは主にテレワーク・システムの普及によるものである。

カテゴリー別インサイト

企業の高収益を占めるアプリケーションは?

「この市場における半導体&ICの主要な最終用途」

半導体・ICアプリケーション分野は、2034年まで年平均成長率5.9%で拡大すると予測されている。 予測によると、このセグメントは2024年には487億米ドルに達する。

5G、人工知能、モノのインターネット(IoT)などの最先端技術の利用拡大が、半導体と集積回路(IC)の需要を急増させる。 これらの部品に依存するシステムやガジェットが増えるにつれ、半導体やICのニーズは高まると予測される。

スマートフォン・メーカーは、指紋スキャン、顔認識、優れたカメラなどの高度な機能を備えたハイエンド端末を製造するために、大量のメモリーチップ、マイクロプロセッサー、センサーを必要とする。 大手半導体メーカーは、多様な業界の高まる需要に対応するため、研究開発費を投じるだろう。

シリコンウェーハの需要はなぜ高いのか?

「電子デバイスブームとともに高まるシリコンウェーハ需要」

シリコンウェーハは、2024年には34.9%の市場シェアを占め、250億米ドルと評価される。

ノートパソコン、携帯電話、パソコン、エアコンなどの電子機器の需要は世界的に増加しており、シリコンウェーハの価格を押し上げている。 シリコン・ウェーハは集積回路の製造に使用され、マイクロエレクトロニクス・デバイスの下地層として一般的に使用されている。

1つのデバイスに多くの機能を持たせることで、小型デバイスの需要が高まり、シリコンウェーハの世界的な使用量が増加すると予測されている。 さらに、民生用電子機器におけるシリコン・ウェーハの使用拡大も、電子化学・材料市場の成長を加速させると予想される。

競争状況

電子化学品&材料市場の主要企業は、BASF Electronic Chemicals、Air Products & Chemicals Inc.、Albemarle Corporation、Bayer AG、Honeywell International Inc.、Linde plc、Resonac Holding Corporation、DuPont de Nemours, Inc.、信越化学工業株式会社、Cabot Microelectronics Corporation、Solvay S.A.、Covestro AG、Global Wafers、富士フイルム株式会社、Air Liquideである。 2023年9月、レゾナック・ホールディング・コーポレーション、デュポン・デ・ネムール、信越化学工業、キャボット・マイクロエレクトロニクス・コーポレーション、ソルベイS.A.、コベストロAG、グローバル・ウェーハーズ、富士フイルム、エア・リキード。

2023年9月、レゾナックコーポレーションは、人工知能(AI)に基づく新素材を開発する新興企業Matmerize Inc.とパートナーシップを締結した。 この提携の目的は、新しい半導体の製造プロセスに革命を起こし、6G技術に活用することである。

2022年、デュポンは耐高温ポリイミドシートを使用したリジッドフレックスおよびフレキシブルプリント配線板(FPCB)の新シリーズを発表した。 カプトンHTとして知られるこれらの新しいフィルムは、最高300℃の温度に耐えるように作られているため、自動車や航空宇宙などの研磨環境での使用に適している。

Fact.MRは、最近更新されたこの市場レポートにおいて、電子化学品&材料の主要メーカーの価格ポイント、地域ごとの位置づけ、売上成長、生産能力、技術的拡張の推測に関する詳細な情報を提供しています。

電子化学品&材料の市場調査のセグメント化

製品種類別 :

シリコンウェーハ

フォトレジスト

特殊ガラス

ウェット処理薬品

PCBラミネート

その他のタイプ

用途別 :

半導体・IC

プリント基板

地域別 :

北米

中南米

西ヨーロッパ

東欧

東アジア

南アジア・大洋州

中東・アフリカ

– よくある質問

2024年の電子化学品&材料市場規模は?

世界の電子化学品&材料市場は、2024年に717億米ドルと推定される。

電子化学品&材料市場の主要シェアを占める用途は?

2024年には、半導体・ICの電子化学品&材料分野が67.9%の市場シェアを占める。

2034年の電子化学品&材料の販売額は?

電子化学品&材料市場は、2034年までに1,271億米ドルに達すると予測されている。

市場シェアの上位を占める地域は?

2024年の世界市場シェアは、北米が34.5%を占めると推定される。

半導体・ICアプリケーション分野の予測は?

半導体・IC応用分野は、2034年までに866億米ドルに達すると予想されている。

PCBラミネートの市場予測は?

2034年まで、PCBラミネートの売上は年平均成長率6.2%で増加すると予想される。

韓国の電子化学品&材料市場はどうなっていますか?

韓国市場は年平均成長率6.1%で拡大し、2034年には67億米ドルに達すると予測されている。

目次

1. 要旨

2. 分類と市場定義を含む業界紹介

3. 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向など

4. 歴史分析と将来予測を含む世界市場の需要分析2019年~2023年および予測2024年~2034年

5. 価格分析

6. 世界市場分析 2019~2023年および2024~2034年予測

6.1. 製品タイプ

6.2. 用途

7. 世界市場分析2019~2023年および予測2024~2034年:製品タイプ別

7.1. シリコンウェーハ

7.2. フォトレジスト

7.3. 特殊ガラス

7.4. ウェットプロセス用化学品

7.5. PCBラミネート

7.6. その他のタイプ

8. 世界市場分析 2019~2023年および予測 2024~2034年:用途別

8.1. 半導体・IC

8.2. PCBラミネート

9. 世界市場分析2019~2023年および予測2024~2034年、地域別

9.1. 北米

9.2. 中南米

9.3. 西ヨーロッパ

9.4. 南アジア

9.5. 東アジア

9.6. 東欧

9.7. 中東・アフリカ

10. 北米の主要セグメント・国別売上高分析 2019~2023年および予測 2024~2034年

11. 中南米売上高分析 2019~2023年および2024~2034年予測:主要セグメント・国別

12. 西欧売上高分析 2019~2023年および2024~2034年予測:主要セグメント・国別

13. 南アジア 売上高分析 2019~2023年および2024~2034年予測:主要セグメント・国別

14. 東アジア売上高分析 2019~2023年および2024~2034年予測:主要セグメント・国別

15. 東欧売上高分析 2019~2023年および2024~2034年予測:主要セグメント・国別

16. 中東・アフリカ 売上高分析 2019~2023年および2024~2034年予測:主要セグメント・国別

17. 2024~2034年までの30ヵ国売上高予測(製品タイプ・用途別

18. 市場構造分析、主要企業別シェア分析、競争ダッシュボードなどの競争展望

19. 企業プロフィール

19.1. BASF Electronic Chemicals

19.2. Air Products & Chemicals Inc.

19.3. Albemarle Corporation

19.4. Bayer AG

19.5. Honeywell International Inc.

19.6. Linde plc

19.7. Resonac Holding Corporation

19.8. DuPont de Nemours, Inc.

19.9. Shin-Etsu Chemical Co. Ltd.

19.10. Cabot Microelectronics Corporation

19.11. Solvay S.A.

19.12. Covestro AG

19.13. Global Wafers

19.14. Fujifilm Corporation

19.15. Air Liquide

19.16. その他の主要プレーヤー

20. 前提条件と略語

21. 調査方法

表一覧

表01:地域別の世界市場規模(億米ドル)・数量(キロトン)予測、2019-2034年

表02:製品タイプ別の世界市場規模(億米ドル)・数量(キロトン)予測、2019-2034年

表03:用途別の世界市場金額(億米ドル)・数量(キロトン)予測、2019-2034年

表04:北米の国別市場規模(億米ドル)・数量(キロトン)予測、2019-2034年

表05:北米の市場規模(億米ドル)・数量(キロトン):製品タイプ別予測、2019年〜2034年

表06:北米の市場規模(億米ドル)・数量(キロトン)用途別予測、2019-2034年

表07:中南米の市場規模(億米ドル)・数量(キロトン)国別予測、2019-2034年

表08:ラテンアメリカの市場規模(億米ドル)・数量(キロトン):製品タイプ別予測、2019-2034年

表09:中南米の市場規模(億米ドル)・数量(キロトン)用途別予測、2019-2034年

表10:西欧の市場規模(億米ドル)・国別数量(キロトン)予測、2019-2034年

表11:西欧の市場規模(億米ドル)・数量(キロトン):製品タイプ別予測、2019-2034年

表12:西欧の市場規模(億米ドル)・数量(キロトン)用途別予測、2019-2034年

表13:南アジアの市場規模(億米ドル)・国別数量(キロトン)予測、2019-2034年

表14:南アジアの製品タイプ別市場規模(億米ドル)・数量(キロトン)予測、2019-2034年

表15:南アジアの市場規模(億米ドル)・数量(キロトン)用途別予測、2019-2034年

表16:東アジアの市場規模(億米ドル)・国別数量(キロトン)予測、2019年〜2034年

表17:東アジアの市場規模(億米ドル)・数量(キロトン):製品タイプ別予測、2019年〜2034年

表18:東アジアの市場規模(億米ドル)・数量(キロトン)用途別予測、2019年~2034年

表19:東ヨーロッパの市場規模(億米ドル)・数量(キロトン)国別予測、2019-2034年

表20:東欧の市場規模(億米ドル)・数量(キロトン):製品タイプ別予測、2019-2034年

表21:東ヨーロッパの市場規模(億米ドル)・数量(キロトン)用途別予測、2019年~2034年

表22:中東・アフリカの市場規模(億米ドル)・国別数量(キロトン)予測、2019年〜2034年

表23:中東・アフリカ市場規模(億米ドル)・数量(キロトン):製品タイプ別予測、2019年-2034年

表24:中東・アフリカ市場規模(億米ドル)・数量(キロトン)用途別予測、2019年~2034年

図表一覧

図01:製品タイプ別世界市場金額シェア(%)、成長率(前年比)、金額(億米ドル)・数量(キロトン)予測、2019-2034年

図02:用途別世界市場金額シェア(%)、成長率(YoY)、金額(億米ドル)・数量(キロトン)予測、2019-2034年

図03:地域別世界市場金額シェア(%)、成長率(前年比)、金額(億米ドル)・数量(キロトン)予測、2019-2034年

図04:北米市場価値シェア(%)、成長率(前年比)、製品タイプ別金額(億米ドル)・数量(キロトン)予測、2019-2034年

図05:北米市場規模シェア(%)、成長率(YoY)、用途別金額(億米ドル)・数量(キロトン)予測、2019-2034年

図06:北米市場の国別金額シェア(%)、成長率(前年比)、金額(億米ドル)・数量(キロトン)予測、2019-2034年

図07:中南米市場:製品タイプ別シェア(%)、成長率(前年比)、金額(億米ドル)・数量(キロトン)予測、2019-2034年

図08:ラテンアメリカ市場規模シェア(%)、成長率(YoY)、用途別金額(億米ドル)・数量(キロトン)予測、2019-2034年

図09:ラテンアメリカの国別市場シェア(%)、成長率(前年比)、金額(億米ドル)・数量(キロトン)予測、2019-2034年

図10:西ヨーロッパ市場価値シェア(%)、成長率(前年比)、製品タイプ別金額(億米ドル)・数量(キロトン)予測、2019-2034年

図11:西欧市場用途別金額シェア(%)、成長率(前年比)、金額(億米ドル)・数量(キロトン)予測、2019-2034年

図12:西欧市場の国別金額シェア(%)、成長率(前年比)、金額(億米ドル)・数量(キロトン)予測、2019-2034年

図13:南アジア市場の製品タイプ別金額シェア(%)、成長率(前年比)、金額(億米ドル)・数量(キロトン)予測、2019-2034年

図14:南アジア市場の用途別金額シェア(%)、成長率(前年比)、金額(億米ドル)・数量(キロトン)予測、2019-2034年

図15:南アジア市場の国別金額シェア(%)、成長率(前年比)、金額(億米ドル)・数量(キロトン)予測、2019-2034年

図16:東アジア市場価値シェア(%)、成長率(YoY)、製品タイプ別金額(億米ドル)・数量(キロトン)予測、2019年~2034年

図17:東アジア市場の用途別金額シェア(%)、成長率(前年比)、金額(億米ドル)・数量(キロトン)予測、2019-2034年

図18:東アジア市場の国別金額シェア(%)、成長率(前年比)、金額(億米ドル)・数量(キロトン)予測、2019-2034年

図19:東ヨーロッパ市場 製品タイプ別シェア(%)、成長率(前年比)、金額(億米ドル)・数量(キロトン)予測、2019-2034年

図20:東欧市場の用途別金額シェア(%)、成長率(前年比)、金額(億米ドル)・数量(キロトン)予測、2019-2034年

図21:東欧市場の国別シェア(%)、成長率(前年比)、金額(億米ドル)・数量(キロトン)予測、2019-2034年

図22:中東・アフリカ市場 製品タイプ別シェア(%)、成長率(前年比)、金額(億米ドル)・数量(キロトン)予測、2019-2034年

図23:中東・アフリカ市場規模シェア(%)、成長率(前年比)、用途別金額(億米ドル)・数量(キロトン)予測、2019-2034年

図24:中東・アフリカ市場 国別シェア(%)、成長率(前年比)、金額(億米ドル)・数量(キロトン)予測、2019-2034年

*** 本調査レポートに関するお問い合わせ ***