市場調査レポート:電子用リン酸の市場動向&予測~地域別、グレード別、用途別の世界市場分析(2024~2034)

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

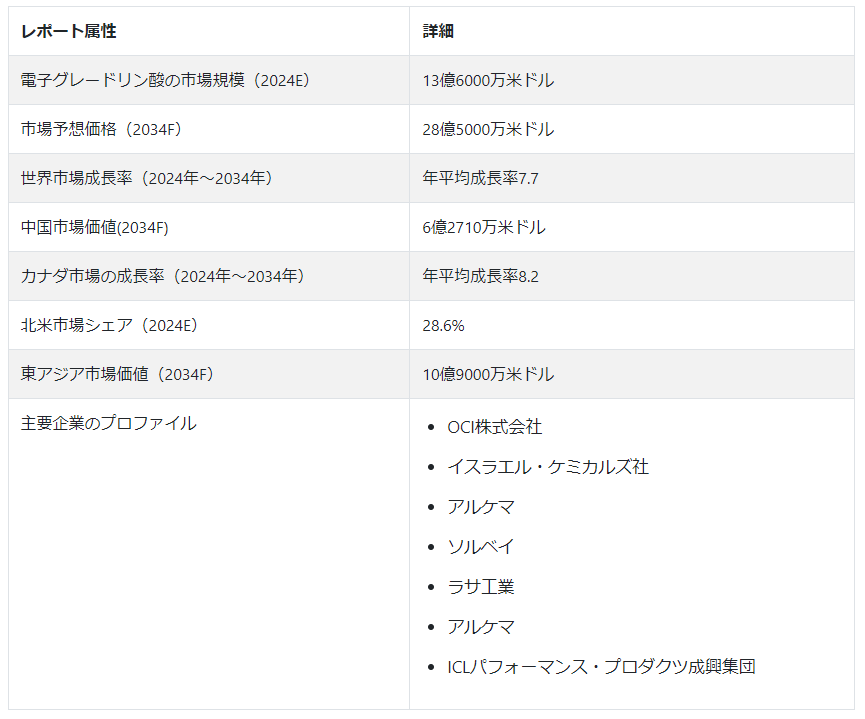

世界の電子用リン酸市場規模は、2024年の13.6億米ドルから2034年末には28.5億米ドルに拡大し、2024年から2034年にかけて年平均成長率7.7%で拡大すると予測されている。

電子用リン酸は、半導体、集積回路、その他の電子部品の製造において重要な役割を果たしており、最適な性能を得るためには厳しい純度要件が不可欠である。5G、モノのインターネット(IoT)、人工知能などの先端技術の採用が増加していることも、電子用リン酸の需要をさらに押し上げている。

主要な市場プレーヤーは、リン酸の純度レベルを向上させ、電子製造プロセスの進化する仕様に対応するための研究開発に投資している。エレクトロニクス分野の拡大が高品質リン酸の需要増加を牽引しており、アジア太平洋地域は堅牢なエレクトロニクス製造エコシステムにより圧倒的な市場シェアを占めている。

規制当局の取り組みや環境への配慮も市場ダイナミクスに影響を及ぼしており、電子用リン酸の持続可能な生産方法の革新を推進している。市場は、ゲルマニウム半導体市場や半導体エッチング装置市場と並んで拡大している。

注目すべき電子用リン酸の主要市場動向は?

“電子機器需要の高まりと持続可能な製造慣行へのシフト”

同市場は、いくつかの注目すべきトレンドを特徴としている。特筆すべきは、持続可能な製造方法へのシフトが進んでいることで、業界リーダーはリン酸製造のエコロジカル・フットプリントを削減する技術に投資しており、世界的な持続可能性の目標に合致している。

もう一つの重要なトレンドは、進化し続けるエレクトロニクス・セクターが定める厳しい要件に対応し、エレクトロニクス・グレードのリン酸の品質と純度を高めることに焦点が当てられていることです。非常に純粋なリン酸に対する需要の急増は、半導体技術の進歩や電子機器の普及と密接に結びついている。

アジア太平洋地域は、堅調なエレクトロニクス製造部門を誇るこの市場において、依然として重要な役割を担っている。主要な業界関係者間の提携や戦略的提携は、相乗効果を活用して市場での足跡を拡大するために、より一般的になってきている。化学物質の生産と利用を管理する規制の枠組みが進化していることが市場力学に影響を及ぼしており、企業は新たな基準に適応し、遵守するよう促されている。

何が電子用リン酸の売上成長を抑制しているのか?

“経済変動と世界的不確実性に対するエレクトロニクス産業の影響力”

電子グレード燐酸の販売は現在、世界市場のいくつかの本質的な要因によって制約を受けている。原料価格、特にリン価格の変動は製造コストに直接影響し、生産者に予測不可能な要素をもたらしている。エレクトロニクス部門は景気変動や世界的な不確実性の影響を受けやすいため、電子用リン酸の需要に変動が生じるという課題もある。

厳しい環境規制は、製品の品質を維持しつつ、よりクリーンな生産方法の採用を目指すメーカーにとってハードルとなる。また、高純度リン酸の供給に伴う複雑なサプライチェーンと物流も、市場関係者が直面する複雑さの一因となっている。

半導体製造における代替材料や代替プロセスの漸進的な出現は、従来の電子用リン酸市場に競争上の脅威をもたらしている。これらの抑制要因に効果的に対処することは電子等級の隣酸の展開の景色の支持された成長そして競争力を保障するために必要である。

国別インサイト

市場調査および競合情報を提供するFact.MRが新たに発表した分析によると、東アジアは2034年までに世界市場の38.4%のシェアを占めると予測されている。

何が中国における電子用リン酸の普及を促進しているのか?

“電子部品・デバイスの生産を促進する政府の取り組み”

中国は2024年に東アジアの電子用リン酸市場シェアの56.9%を占める。中国で電子グレードのリン酸が広く好まれているのは、いくつかの影響因子に起因する。中国の強い電子工学の製造業のセクターは半導体の生産のための高純度の化学薬品を要求する。卓越した純度と品質で知られる電子グレードのリン酸は、急速に拡大する中国のエレクトロニクス部門の厳しい要件に完全に合致している。

5G技術、人工知能、IoT展開における同国の意欲的な取り組みが、電子部品や半導体の需要に貢献している。研究開発への投資と相まって、電子機器の生産を促進する政府の取り組みも市場成長に影響を与えている。

中国がエレクトロニクス製造の世界的なハブであり続ける中、電子グレードのリン酸の信頼できる品質と性能は、生産工程における重要なコンポーネントとしての地位を確固たるものにしている。

なぜ電子グレードのリン酸メーカーは米国に投資するのか?

“最先端の電子部品を生産するための技術革新への強いこだわり”

半導体技術の進歩によって示される国の電子工学のセクターの進化は電子等級のリン酸の高められた需要のための第一次触媒である。米国の電子等級の隣酸の市場成長は最先端の電子部品を作り出す技術革新の強い焦点に帰因させることができる。

米国は、堅牢で競争力のあるエレクトロニクス製造エコシステムの育成に取り組んでおり、研究機関、大学、民間企業との連携による研究開発への多額の投資が市場成長を牽引している。米国の厳格な品質基準は、高品質な電子グレードのリン酸の選好に寄与しており、リン酸は、米国の拡大する電子製造業において不可欠な要素となっている。

カテゴリー別インサイト

高収益を生み出すアプリケーションは?

“高精細スクリーン需要の高さからLCDが製品需要をリード”

液晶ディスプレイ(LCD)が市場のトップシェアを占めている。テレビ、スマートフォン、モニターなどの電子機器の普及がLCD市場の成長を後押ししている。電子グレードのリン酸はLCDの製造工程で極めて重要な役割を果たしており、ディスプレイの品質と性能の向上に貢献している。

消費者の嗜好が高精細スクリーンに傾き、ディスプレイ業界の技術進歩が続く中、LCD生産における電子用リン酸の需要は増加の一途をたどっている。さまざまな用途や産業にわたるLCD技術の広範な採用は、市場の成長に影響を及ぼしている。

競争環境

市場の成長は、消費者の嗜好の進化、技術の進歩、世界的な経済状況など、いくつかの要因によって牽引されている。電子用リン酸市場の主要プレーヤーは、OCI Company Ltd.、Israel Chemicals Ltd.、Arkema、Solvay、Rasa Industries、Arkema、ICL Performance Products、Chengxing Groupなどである。

各企業は競争力を確立するため、研究開発や協力関係の構築に注力している。各企業は、ダイナミックな業界の要求を満たし、市場で主導的地位を確保することに重点を置き、電子グレードのリン酸の生産技術の進歩に一貫して専念している。

電子用リン酸市場調査の主要セグメント

グレード別:

純度80%以上

用途別 :

半導体

液晶ディスプレイ

VLSI & ULSI

地域別 :

北米

ラテンアメリカ

ヨーロッパ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

2024年の電子グレード市場規模は?

世界の電子用リン酸市場は、2024年には13億6000万米ドルに達すると見られている。

2034年の電子用リン酸の売上予測は?

2034年までに、電子グレードのリン酸販売による世界売上高は28億5,000万米ドルに達すると予測されている。

電子グレードのリン酸の売上は、どれくらいのペースで増加すると予測されていますか?

電子グレードのリン酸の売上高は、2034年までCAGR 7.7%で増加すると予測されている。

北米における電子用リン酸の販売予測は?

北米における電子用リン酸の売上高は、2024年から2034年までCAGR 7.9%で増加すると予測されている。

東アジアの市場はどの程度のペースで拡大すると予測されているか?

東アジア市場は、2024年から2034年にかけて年平均成長率8.2%で拡大すると予測されている。

日本では、電子グレードのリン酸の販売量はどの程度の割合で増加すると予想されますか?

日本における電子用リン酸の販売量は、2024年から2034年にかけてCAGR 7.4%で増加すると予測される。

目次

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

2.3. 包含/除外

3. 主な市場動向

3.1. 市場に影響を与える主なトレンド

3.2. グレード変更/イノベーション

4. 主な成功要因

4.1. 戦略的展開

4.2. 主な規制

4.3. グレードのUSP/技術

4.4. メーカーとプロバイダーのリスト

5. 市場背景

5.1. マクロ経済要因

5.1.1. 世界のGDP見通し

5.1.2. 研究開発費の増加

5.2. 予測要因-関連性と影響

5.2.1. 新グレードの上市

5.2.2. グレードのコスト

5.3. 市場ダイナミクス

5.3.1. 促進要因

5.3.2. 阻害要因

5.3.3. 機会分析

6. 世界市場数量(単位)分析2018〜2023年および予測、2024〜2034年

6.1. 過去の市場数量(単位)分析、2018年~2023年

6.2. 現在と今後の市場規模(単位)予測、2024年〜2034年

6.2.1. 前年比成長トレンド分析

7. 世界市場-価格分析

7.1. グレード別地域価格分析

7.2. 価格ブレークアップ

7.2.1. メーカー別価格

7.2.2. ディストリビューター・レベルの価格設定

7.3. 世界平均価格分析ベンチマーク

8. 世界市場価値分析 2018~2023年および予測、2024~2034年

8.1. 2018年から2023年までの過去市場価値(US$ Mn)分析

8.2. 現在および将来の市場価値(US$ Mn)予測、2024年~2034年

8.2.1. 前年比成長トレンド分析

8.2.2. 絶対額機会分析

9. グレード別世界市場分析2018~2023年および予測2024~2034年

9.1. はじめに / 主要な調査結果

9.2. グレード別の過去市場規模(US$ Mn)分析、2018年~2023年

9.3. グレード別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

9.3.1. 純度80%以上

9.4. グレード別市場魅力度分析

10. 用途別世界市場分析2018~2023年および予測2024~2034年

10.1. 序論/主要な調査結果

10.2. 2018年から2023年までの用途別過去市場規模(US$ Mn)分析

10.3. アプリケーション別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

10.3.1. 半導体

10.3.2. 液晶ディスプレイ

10.3.3. VLSI & ULSI

10.4. アプリケーション別市場魅力度分析

11. 地域別世界市場分析2018~2023年および予測2024~2034年

11.1. はじめに

11.2. 2018年から2023年までの地域別過去市場規模(US$ Mn)分析

11.3. 地域別の現在の市場規模(US$ Mn)分析と予測、2024〜2034年

11.3.1. 北米

11.3.2. 中南米

11.3.3. ヨーロッパ

11.3.4. 東アジア

11.3.5. 南アジア

11.3.6. オセアニア

11.3.7. 中東・アフリカ(MEA)

11.4. 地域別市場魅力度分析

12. 北米市場の2018年~2023年分析と2024年~2034年予測

12.1. はじめに

12.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

12.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

12.3.1. 国別

12.3.1.1. 米国

12.3.1.2. カナダ

12.3.2. グレード別

12.3.3. 用途別

12.4. 市場魅力度分析

12.5. 主要市場参加者 – 強度マッピング

12.6. 促進要因と阻害要因 – 影響度分析

13. 中南米市場の分析 2018~2023年および予測 2024~2034年

13.1. 序論

13.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

13.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

13.3.1. 国別

13.3.1.1. ブラジル

13.3.1.2. メキシコ

13.3.1.3. アルゼンチン

13.3.1.4. その他のラテンアメリカ

13.3.2. グレード別

13.3.3. 用途別

13.4. 市場魅力度分析

13.5. 主要市場参加者-インテンシティマッピング

13.6. 促進要因と阻害要因-影響分析

14. 欧州市場の分析 2018~2023年および予測 2024~2034年

14.1. はじめに

14.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

14.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

14.3.1. 国別

14.3.1.1. ドイツ

14.3.1.2. イタリア

14.3.1.3. フランス

14.3.1.4. イギリス

14.3.1.5. スペイン

14.3.1.6. ロシア

14.3.1.7. その他のヨーロッパ

14.3.2. グレード別

14.3.3. 用途別

14.4. 市場魅力度分析

14.5. 主要市場参加者 – 強度マッピング

14.6. 促進要因と阻害要因 – 影響度分析

15. 南アジア市場の2018~2023年分析と2024~2034年予測

15.1. 序論

15.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

15.3. 市場分類別市場規模(US$ Mn)予測:2024年~2034年

15.3.1. 国別

15.3.1.1. インド

15.3.1.2. タイ

15.3.1.3. インドネシア

15.3.1.4. マレーシア

15.3.1.5. その他の南アジア

15.3.2. グレード別

15.3.3. 用途別

15.4. 市場魅力度分析

15.5. 主要市場参加者 – 強度マッピング

15.6. 促進要因と阻害要因 – 影響度分析

16. 東アジア市場の2018~2023年分析と2024~2034年予測

16.1. 序論

16.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

16.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

16.3.1. 国別

16.3.1.1. 中国

16.3.1.2. 日本

16.3.1.3. 韓国

16.3.1.4. その他の東アジア地域

16.3.2. グレード別

16.3.3. 用途別

16.4. 市場魅力度分析

16.5. 主要市場参加者 – 強度マッピング

16.6. 促進要因と阻害要因 – 影響度分析

17. オセアニア市場の2018~2023年分析と2024~2034年予測

17.1. 序論

17.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

17.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

17.3.1. 国別

17.3.1.1. オーストラリア

17.3.1.2. ニュージーランド

17.3.2. グレード別

17.3.3. 用途別

17.4. 市場魅力度分析

17.5. 主要市場参加者 – インテンシティマッピング

17.6. 促進要因と阻害要因 – 影響度分析

18. 中東・アフリカ市場の2018年~2023年分析と2024年~2034年予測

18.1. 序論

18.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

18.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

18.3.1. 国別

18.3.1.1. GCC諸国

18.3.1.2. 南アフリカ

18.3.1.3. その他の中東・アフリカ諸国

18.3.2. グレード別

18.3.3. 用途別

18.4. 市場魅力度分析

18.5. 促進要因と阻害要因-影響分析

19. 主要国・新興国市場の2018年〜2023年分析と2024年〜2034年予測

19.1. 序論

19.1.1. 主要国別市場金額構成比分析

19.1.2. 世界対. 各国の成長比較

19.2. 米国市場分析

19.2.1. グレード別

19.2.2. 用途別

19.3. カナダ市場の分析

19.3.1. グレード別

19.3.2. 用途別

19.4. メキシコ市場の分析

19.4.1. グレード別

19.4.2. 用途別

19.5. ブラジル市場分析

19.5.1. グレード別

19.5.2. 用途別

19.6. イギリス市場分析

19.6.1. グレード別

19.6.2. 用途別

19.7. ドイツ市場分析

19.7.1. グレード別

19.7.2. 用途別

19.8. フランス市場分析

19.8.1. グレード別

19.8.2. 用途別

19.9. イタリアの市場分析

19.9.1. グレード別

19.9.2. 用途別

19.10. スペイン市場分析

19.10.1. グレード別

19.10.2. 用途別

19.11. ベネルクス市場分析

19.11.1. グレード別

19.11.2. 用途別

19.12. ロシア市場の分析

19.12.1. グレード別

19.12.2. 用途別

19.13. 中国市場の分析

19.13.1. グレード別

19.13.2. 用途別

19.14. 日本市場の分析

19.14.1. グレード別

19.14.2. 用途別

19.15. 韓国の市場分析

19.15.1. グレード別

19.15.2. 用途別

19.16. インド市場の分析

19.16.1. グレード別

19.16.2. 用途別

19.17. ASEAN市場の分析

19.17.1. グレード別

19.17.2. 用途別

19.18. オーストラリア市場分析

19.18.1. グレード別

19.18.2. 用途別

19.19. ニュージーランド市場の分析

19.19.1. グレード別

19.19.2. 用途別

19.20. GCC諸国の市場分析

19.20.1. グレード別

19.20.2. 用途別

19.21. トルコ市場の分析

19.21.1. グレード別

19.21.2. 用途別

19.22. 南アフリカの市場分析

19.22.1. グレード別

19.22.2. 用途別

20. 市場構造分析

20.1. 企業階層別市場分析

20.2. 市場集中度

20.3. 上位企業の市場シェア分析

20.4. 市場プレゼンス分析

20.4.1. プレイヤーの地域別フットプリント

20.4.2. プレーヤーのグレード別フットプリント

20.4.3. チャネル別フットプリント

21. 競争分析

21.1. 競争ダッシュボード

21.2. 競合ベンチマーキング

21.3. コンペティションのディープダイブ

21.3.1. OCIカンパニー・リミテッド

21.3.1.1. 概要

21.3.1.2. グレード・ポートフォリオ

21.3.1.3. 市場セグメント別収益性(グレード/チャネル/地域)

21.3.1.4. 販売拠点

21.3.1.5. 戦略の概要

21.3.2. イスラエル・ケミカルズ社

21.3.2.1. 概要

21.3.2.2. グレード・ポートフォリオ

21.3.2.3. 市場セグメント別収益性(グレード/チャネル/地域)

21.3.2.4. 販売拠点

21.3.2.5. 戦略の概要

21.3.3. アルケマ

21.3.3.1. 概要

21.3.3.2. グレード・ポートフォリオ

21.3.3.3. 市場セグメント別収益性(グレード/チャネル/地域)

21.3.3.4. 販売拠点

21.3.3.5. 戦略の概要

21.3.4. ソルベイ

21.3.4.1. 概要

21.3.4.2. グレード・ポートフォリオ

21.3.4.3. 市場セグメント別収益性(グレード/チャネル/地域)

21.3.4.4. 販売拠点

21.3.4.5. 戦略の概要

21.3.5. ラサ工業

21.3.5.1. 概要

21.3.5.2. グレード・ポートフォリオ

21.3.5.3. 市場セグメント別収益性(グレード/チャネル/地域)

21.3.5.4. 販売拠点

21.3.5.5. 戦略の概要

21.3.6. アルケマ

21.3.6.1. 概要

21.3.6.2. グレード・ポートフォリオ

21.3.6.3. 市場セグメント別収益性(グレード/チャネル/地域)

21.3.6.4. 販売拠点

21.3.6.5. 戦略の概要

21.3.7. ICLパフォーマンス・プロダクツ成興グループ

21.3.7.1. 概要

21.3.7.2. グレードポートフォリオ

21.3.7.3. 市場セグメント別収益性(グレード/チャネル/地域)

21.3.7.4. 販売拠点

21.3.7.5. 戦略の概要

22. 前提条件と略語

23. 調査方法

*** 本調査レポートに関するお問い合わせ ***