世界の電子カルテ(EHR)市場(2023年~2031年):製品別、タイプ別、最終用途別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

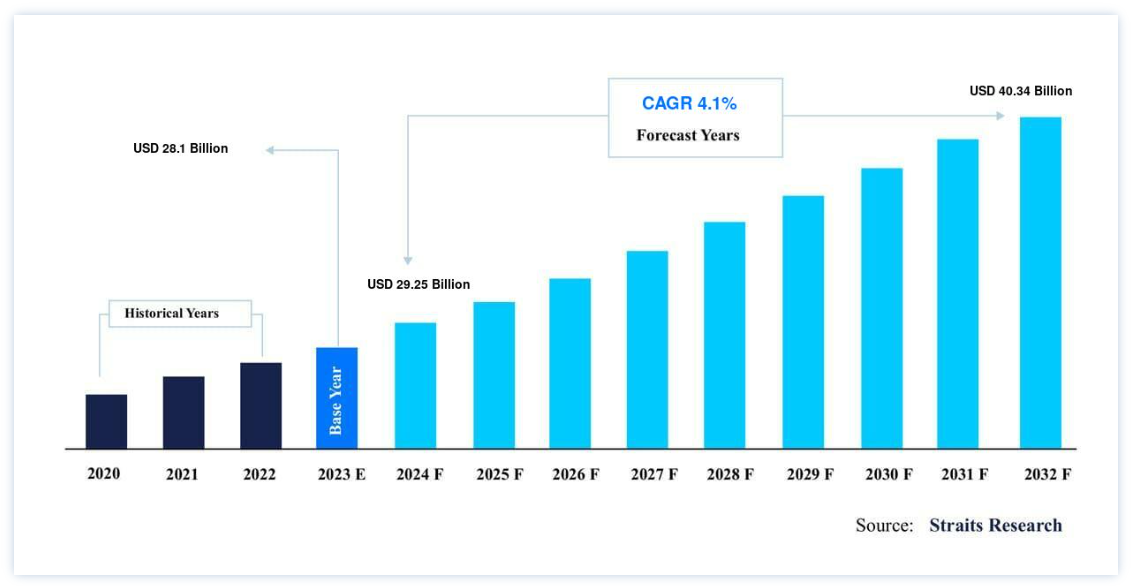

世界の電子カルテ(EHR)市場規模は、2022年には 281億ドルと評価され、 2031年には 400億ドルに達すると予測されています。2031年には340億ドルに達し、予測期間中(2023-2031年) 年平均成長率4.1% で成長すると予測されています。

医療管理の一元化と合理化に対する需要の高まりと、HCITの利用を奨励する政府の取り組みが、電子カルテ(EHR)市場の成長を刺激する要因となっています。

「電子カルテ」(EHR)とは、患者の医療・健康記録をデジタル化したものである。 包括的で一元化された電子データベースであるEHRシステムは、病歴、診断、処方、検査結果、治療計画、その他の関連データを含む患者の健康関連データを保存・管理する。 従来の紙ベースの記録に比べ多くの利点があり、医療従事者のためのデジタル記録管理ソリューションとして機能する。 EHRシステムは、医療スタッフがリアルタイムで患者データを閲覧、更新、共有することを可能にし、様々な医療現場における効果的で連携したケアを促進します。 EHRは医療チームの協力とコミュニケーションをより効果的にし、患者の転帰と安全性を向上させる。 薬物相互作用やアレルギー警告など、EHRが提供する迅速で信頼性の高い情報は、臨床上の意思決定にも役立ちます。

さらにEHRは、データセキュリティの向上、医療ミスの減少、データ精度の向上、業務の迅速化といった利点も提供する。 他の医療システムやテクノロジーと統合することで、相互運用性やデータ交換を促進し、より継続的なケアを実現することができる。 EHRはまた、評価と理解のために匿名化されたデータをまとめることで、研究、集団健康管理、医療分析にも役立ちます。

電子カルテ(EHR)市場 成長要因

HCIT利用を奨励する政府の取り組み

EHRのようなHCITベースのソリューションの採用を増やそうとする政府の奨励的な試みにより、業界は急速に拡大している。 例えば、オーストラリアのMy Health Recordは同国の公式な デジタルヘルス 記録ポータルである。 Australian Digital Health Agencyがその管理を監督している。 オーストラリアでは、国民全員がマイヘルスレコードを持つことになる。 エストニア、ニュージーランド、フィンランド、デンマーク、英国、オランダは、薬剤管理を強化するために、共有処方記録と電子処方を使用している国の一つである。

さらに連邦政府は、診療にEHRを統合することに同意した医師に多額の奨励金を支給している。 患者の30%以上がメディケアに加入している典型的な医師には、総額44,000米ドルの奨励金が支給される。 英国では、NHSXやNHSデジタルなど、NHSやソーシャルケアを支援・変革する国家組織が設立されている。 アプリベースのプラットフォームであるWorld-Class Digital Service(WCDS)は、デンマーク政府から資金援助を受けている。 このポータルサイトでは、すべての市民が一般にアクセス可能なデータにアクセスすることができる。 国の技術投資基金が地域組織と共同で資金を提供している。 電子カルテ(EHR)市場は、このような政府の慈悲深い取り組みによって牽引されると予想される。

医療管理の一元化と合理化に対する需要の高まり

医療分野は、組織再編、技術革新、政策変更により常に進化しています。 こうした変化の影響を特に受けるのは、医療施設です。 EHR市場に影響を与える主な要因の一つは、業務の一元化です。 業務を合理化し、手順を標準化し、コストを削減し、ケアの質を向上させることによって患者の幸福を向上させようとする価値ベースのパラダイムが、このような医療情報管理の集中化を動機づけている。 医療情報管理部門は、標準的な業務手順を受け継いだり、他の組織を買収したりしたために、通常、その手順に従って機能している。

その結果、多くの情報源からの情報を統合し、効果的に利用することが難しくなる。 このような問題は、一貫性のないプロセスや手順、不十分な情報、避けられない冗長性をもたらす可能性がある。 また分散化によって、誤ったコーディング、情報管理の不備、データ漏洩が起こる可能性もある。 EHRは医療管理を一元化し、合理化することができるので、これらの問題を解決するのに不可欠である。 医療管理の一元化と簡素化は、財務実績を高め、連携を活性化し、アクセシビリティを拡大し、エラーや重複を減らし、手続きを合理化することができる。

市場抑制要因

医師と患者のEHR導入への難色

EHRの導入は、供給者、組織、医療関係者にとって困難である。 EHRシステムのコスト、管理上、倫理上、法律上の懸念、また、人が頻繁にアラームにさらされ、その後アラームに鈍感になるアラート疲労によって引き起こされる不十分な導入が、EHR導入の主な障害となっている。 また、資金面や運用面でのリソース不足も、医師や患者の電子カルテ利用を妨げている。 コンピュータの習熟度の不足も、医師がEHRの利用に消極的になる原因である。

EHRは高い集中力、優れたタイピング技術、アプリケーションのユーザー・インターフェースへの習熟を要求するため、医師にとっては複雑に感じられる。 技術支援や供給者のトレーニングがないことも、EHR導入の大きな障壁となっている。 EHRの導入は、RoIに関する不確実性によって著しく妨げられている。 これは、彼らのビジネスが大きな財務的リスクに直面し、投資対効果を実現するには長い時間がかかるかもしれないという医師の認識によるものである。

市場機会

クラウドベースEHRの利用増加

ウェブベースのEHRと比較して、クラウドベースのEHRにはいくつかの利点があり、その有利な将来性からEHR市場の浸透に魅力的である。 これらの利点には、強化されたアクセシビリティとコラボレーション、容易な拡張性、コスト削減、ITソースの要件の削減などが含まれる。 導入が容易なこともメリットの一つである。 クラウドに保存された電子カルテは、データのセキュリティを向上させる可能性がある。 さらに、将来的にはデータ交換や相互運用性の障害も克服できるため、こうしたシステムの利用が増加すると予想される。 クラウドに保存された電子カルテは、初期費用をさらに削減することができる。

EHRがデータ保存の課題に直面しているのは、医療システムが毎日膨大なデータを取得し、保存しているからである。 一つの研究が100ギガバイト相当のデータを生成することもある。 そのため、これらの施設では、費用対効果が高く、拡張性のあるストレージ・オプションが求められている。 クラウド型電子カルテ(EHR)は、インターネット経由でサービスを提供するために、いくつかのハードウェアとソフトウェアを使用する。

地域別 洞察

北米:市場シェア2.1%で支配的な地域

北米は世界のEHR市場において最も重要なシェアホルダーであり、予測期間中のCAGRは2.1%と予測されている。 その拡大に寄与する最も重要な2つの要因は、デジタルリテラシーの高いインフラが利用可能であることと、電子カルテの導入を奨励する政策である。 加えて、医療費の支払者や医療提供者による医療情報技術(HCIT)の導入支援の拡大は、電子カルテ(EHR)市場の成長を促進すると予想される。

さらに、国民健康管理に有利な政府の施策が市場を牽引している。 北米では、最も基本的な情報管理システムさえ導入している病院の数が9倍に増加している。 この地域のほとんどの医療提供者が患者用の電子カルテ(EHR)の開発に成功したおかげで、患者はオンラインで処方箋を申し込んだり、医師や医師との予約を手配したり、その他さまざまなサービスを受けられるようになった。

欧州:最も高いCAGRで急成長している地域

欧州の電子カルテ(EHR)市場は、ドイツ、英国、フランス、スペイン、イタリアといった先進国の存在によって牽引されると予測される。 欧州委員会のデジタル単一市場戦略の結果、欧州全域の消費者と企業は、オンラインで購入できるサービスや商品をより幅広く利用できるようになった。 このことは、デジタル・ネットワークの拡大と関連サービスの提供に必要な条件を整え、ひいては欧州経済の潜在成長率を最大化するものと期待されている。 この地域は、政府の支援と戦略的アクターの集中的な努力により、e-ヘルスシステムの一般的な導入に向けて着実に前進している。 その一方で、この地域の大半の国々は、データ保護のための法令遵守要件とデータ・セキュリティの困難さを併せ持つという形で、かなりの障壁という難題に直面している。

アジア太平洋地域では、慢性疾患の蔓延と人口の急速な高齢化により、医療機関への負担が増大している。 また、同地域の医療システムは、高水準のサービスに対する需要の高まりにより、デジタル化が進んでいる。 資源や財政の制約にもかかわらず、医療機関は患者に質の高い医療を提供している。 統合と相互運用性から恩恵を受けるEHRのようなスマートテクノロジーの導入は、こうしたインセンティブによって推進されている。 研究開発、特に人工知能(AI)への投資により、技術的に最先端のヘルスケアソリューションがもたらされることも、この地域の市場拡大に寄与している。 また、中国、インド、インドネシアなどのアジア太平洋諸国における医療インフラの拡大も市場を牽引している。

ブラジルとメキシコは、ラテンアメリカEHR市場の拡大に貢献する2つの主要な貢献者です。 予測期間中の市場拡大の主な要因の1つは、これらの国々における急速な経済成長である。 また、医療機関におけるクラウドベースのサービス導入の拡大も、同地域の市場を刺激している。 例えば、Ever is社のレポートによると、ラテンアメリカの医療機関の46%が病院でクラウドベースのサービスを利用している。 さらに、この地域の膨大な人口と支援的な改革措置が、この産業を牽引すると予想されている。

中東・アフリカのEHR市場は未発達である。 サウジアラビアでの調査結果によると、サウジアラビアにおけるEHRの受容と利用はまだ初期段階にある。 導入されたEHRは、オーダー入力のような基本的な業務に使用され、新たな市場参加者の展望を開いている。 イスラエル政府は、匿名化されたヘルスケアデータの国家プールを巨大な統合システムに統合するために、ビッグデータを利用する国家プログラムを開始した。 アフリカのヘルスケアIT業界では、いくつかの新興企業が登場している。

電子カルテ(EHR)市場のセグメンテーション分析

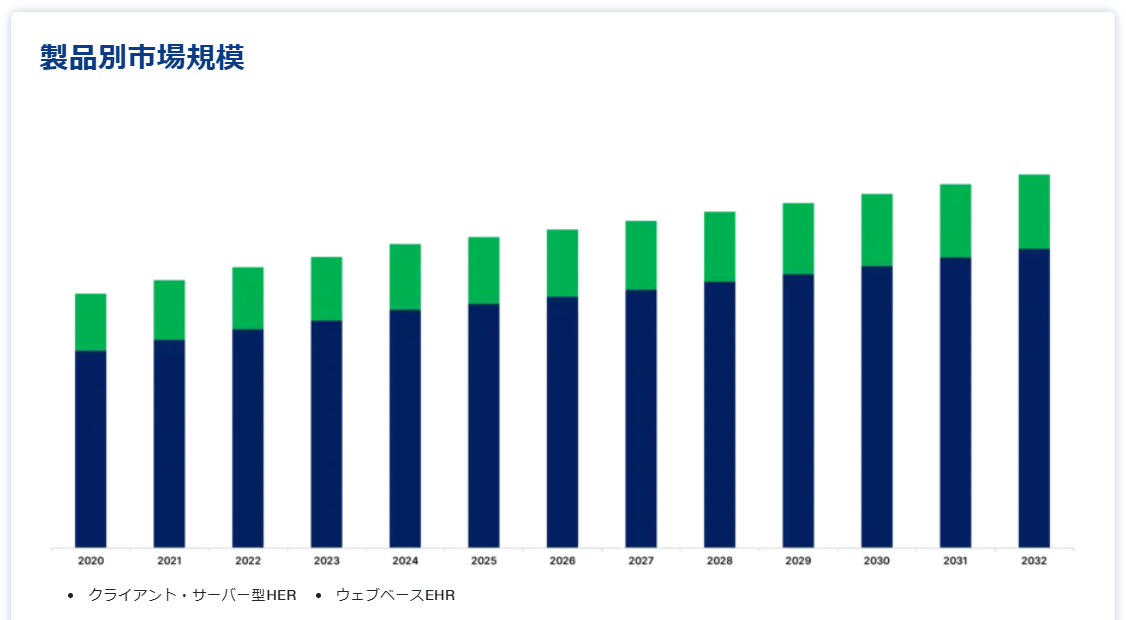

製品別

EHR市場はクライアント・サーバー型EHRとウェブベース型EHRに二分される。ウェブベース型EHRセグメントが世界市場を支配し、予測期間中のCAGRは4.3%と予測される。 医師や小規模の医療提供者の間で人気があるため、ウェブベースのEHRカテゴリーは予測期間中最大の市場シェアを占めると予測されています。 これは、ウェブベースのEHRが内部サーバーなしで利用・展開でき、顧客のニーズに基づいた大幅なカスタマイズや改善を提供できるためである。 ハードウェアの要件が控えめで、導入コストが低いため、これらのEHRは薬局や小規模な検査室、診療所での使用に実用的である。

さらに、データを完全に暗号化し、データを保護する。 予測期間を通じて、これらの変数が市場拡大をサポートすると予想される。 ハードウェアのインフラ要件が低いため、導入コストが大幅に削減される。 また、WebベースのEHRは、メンテナンスの手間が少ないという利点もあります。 サブスクリプションモデルを採用したWebベースのEHRは、中小規模の医療従事者にも実用的な統合操作性を提供します。

タイプ別

市場は急性期、外来、ポストアキュートに区分される。急性期セグメントは世界市場を支配し、予測期間中のCAGRは2.9%と予測される。 小規模病院へのEHR導入を後押しする政府の動きにより、急性期EHRカテゴリーが最大の市場シェアを占めると予測されています。 例えば、メディケア報奨金支払制度(IPPS)は、IPPSに属する米国の急性期病院に適用される。 救急医療EHRは、完全な臨床明細を提供できる患者データを作成する。 ICU、救急治療室、入院病棟、手術室はすべて、これらの明細を使用することができます。

緊急医療EHRは、緊急医療、救急医療、病院前救急、重症患者、外傷治療、急性期手術、短期入院患者の安定化など、さまざまな臨床医療業務にも頻繁に使用されています。 Cerner Corporation、Agfa Health、Asseco、CompuGroup Medical、DXC Technology、Tieto、Deadlus、Nexus、Engineering Ingegneria、Systematic、Epic Corporation、Telekom Health、Main care Solutionsは、急性期EHR市場の主要企業の一例である。

最終用途別

EHR市場は病院用EHRと外来用EHRに二分される。病院用EHRの市場シェアは最も高く、予測期間のCAGRは3.3%と予測される。 病院が最大の市場シェアを占めると予想されるのは、病院が毎日大量の医療データを作成しており、EHRがこのデータを便利に管理するのに役立つからである。 また、大病院の経費と時間の節約にも役立つことも、EHRの需要を高める要因となっている。 加えて、導入の容易さなどの要因により、中小規模の施設におけるEHRの高い受容率が業界を牽引すると予想される。

加えて、EHRの導入コストは外来医療センターよりも病院の方が低く、これもこの分野を強化すると予測される要因である。 さらに、病院の存在や患者が外来医療センターよりも病院を好むことも、病院カテゴリーの拡大にプラスに働くと予想される。

ビジネスモデル別

市場は、ライセンスソフトウェア、テクノロジー再販、サブスクリプション、プロフェッショナルサービス、その他に分けられる。 プロフェッショナルサービス分野は、市場への貢献度が最も高く、予測期間のCAGRは4.6%と推定される。 IT技術をそれぞれの業務に取り入れる場合、医療システムは専門的なコンサルティングサービスの支援から利益を得ることができる。 可能性がある。 これらのサービスは、電子カルテシステム(EHR)の構築と導入に関して、プロジェクト管理、技術的・応用的知識、臨床プロセスの最適化、規制支援、エンドユーザーのトレーニングといった形をとることが最も多い。 このカテゴリーは、市場全体の31.2%に相当する最大の市場シェアを獲得したことにより、勝利を収めた。

電子カルテ(EHR)市場セグメンテーション

製品別(2019年~2031年)

クライアント・サーバー型HER

ウェブベースHER

タイプ別(2019年~2031年)

急性期

外来

ポストアキュート

エンドユース別(2019年~2031年)

病院はHERを使用

外来はEHRを利用

ビジネスモデル別(2019年~2031年)

ライセンス・ソフトウェア

技術再販

サブスクリプション

プロフェッショナル・サービス

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の電子カルテ(EHR)市場規模分析

9. 北米の電子カルテ(EHR)市場分析

10. ヨーロッパの電子カルテ(EHR)市場分析

11. APACの電子カルテ(EHR)市場分析

12. 中東・アフリカの電子カルテ(EHR)市場分析

13. ラタムの電子カルテ(EHR)市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***