世界の電子カルテ市場(2024年~2032年):コンポーネント別、用途別、提供形態別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

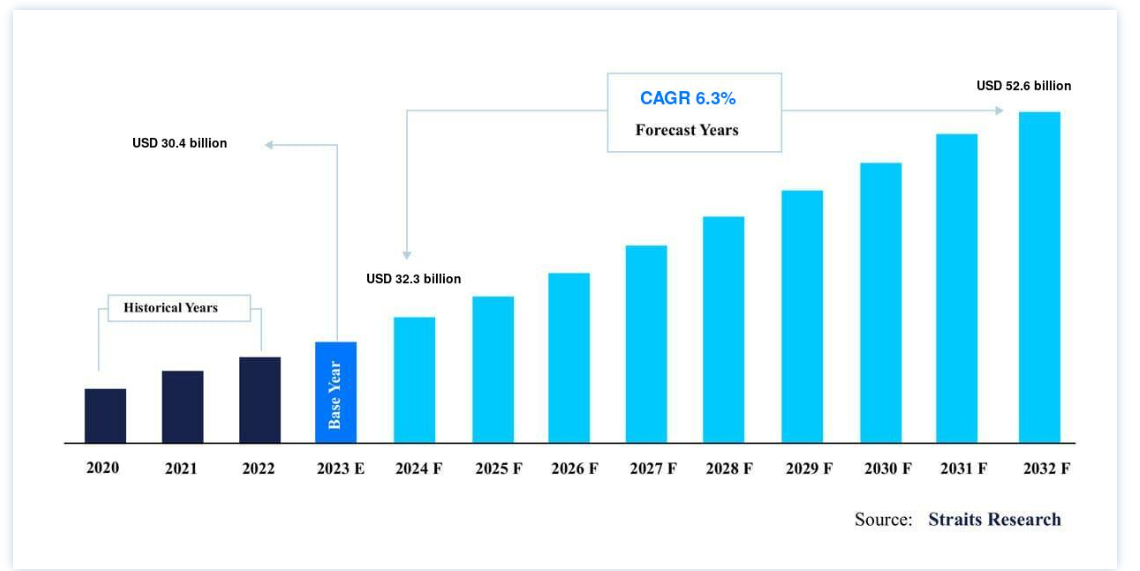

世界の電子カルテ市場規模は、2023年には304億米ドルとなり、予測期間(2024-2032年)にはCAGR 6.3%を記録し、2032年には526億米ドルに達すると予測されています。

医療ITの導入を促進する政府の取り組みが、電子カルテ市場シェアの主要な促進要因となっている。

電子カルテ(EMR)は、医療従事者が患者の健康情報を電子的に管理するために使用する、紙カルテのデジタル版である。 これらの記録には、病歴、診断、処方、治療計画、予防接種日、アレルギー、臨床検査結果、放射線写真、人口統計情報などの患者データが含まれる。 EMRは、臨床ワークフローを簡素化し、患者のケア調整を改善し、医療従事者間のコミュニケーションを増加させ、さまざまな医療施設間で医療情報を安全に共有できるようにすることを目的としている。

世界市場の成長は、主にソフトウェア技術と医療分野の進歩によってもたらされる。 さらに、EHRソフトウェアの作成における人工知能(AI)の使用は、市場成長の促進に役立っている。 さらに、電子カルテはCOVID-19の流行を通じて患者データの管理と記録に不可欠であった。 さらに、クラウドストレージ技術の研究開発と、世界の電子カルテ市場における電子カルテサービスプロバイダーの増加が、市場成長に寄与すると期待されている。 さらに、高齢者人口の増加が市場拡大の原動力となっている。

ハイライト

コンポーネント別ではサービスが市場成長に影響。

用途別では、一般用途が最大のシェアを占める。

提供形態別ではオンプレミスが最も高い売上シェアを占める。

病院と診療所が市場の主要なエンドユーザーである。

電子カルテ市場の成長要因

政府の取り組みと義務化

電子カルテ(EMR)とは、医療従事者が患者の健康情報を電子的に管理するために使用する、紙カルテのデジタル版である。 これらの記録には、病歴、診断、処方、治療計画、予防接種日、アレルギー、臨床検査結果、放射線写真、人口統計情報などの患者データが含まれる。 EMRは、臨床ワークフローを簡素化し、患者のケアコーディネーションを改善し、医療従事者間のコミュニケーションを増加させ、さまざまな医療施設間で健康情報を安全に共有できるようにすることを目的としている。

EHRインセンティブ・プログラムとしても知られるMeaningful Use(MU)プログラムは、医療提供者が認証された電子カルテ(CEHRT)を有意義に使用することを奨励するために米国政府が設定した一連の目標である。 メディケア・メディケイド・サービスセンター(CMS)がこのプログラムを設計し、2011年に始まった。 2023年8月現在、米国では85%の勤務医が電子カルテ(EHR)を使用している。 これは、医療従事者のごく一部しかEHRを使用していなかった数年前からの大幅な成長を意味する。 EHRはまた、連邦政府以外の急性期医療機関のおよそ96%で使用されている。 Meaningful Useプログラムの財政的インセンティブ、技術的支援、規制上の制限が、EMRの広範な利用に貢献した。

同様に、欧州連合(EU)のデジタルヘルス戦略(Digital Health Strategy)のようなプログラムは、加盟国間で医療成果と患者ケアを改善するために、EMRを含むデジタルヘルス技術の使用を奨励しようとしている。 この計画では、相互運用性、データ交換、電子カルテへの患者のアクセスに重点を置き、欧州全域の医療機関におけるEMRとデジタルヘルス・ソリューションの導入を奨励している。 これらのプログラムは、EMRと相互運用可能な医療ITシステムの幅広い利用を促進することで、医療情報共有の標準化、医療連携の改善、医療の質とアウトカムの向上を目指しています;

電子カルテ市場の阻害要因

高い導入コスト

EMR導入の最大の障害の一つは、導入に必要な初期コストの高さである。 医療事業者は、ソフトウェア・ライセンス、ハードウェア・インフラストラクチャー、トレーニング・プログラム、導入サービスに投資しなければならず、特に中小規模の医療事業者にとっては高額になりがちです。 紙ベースの記録から電子システムへ移行するコストや、継続的なメンテナンスコストは、特にリソースに制約のある環境では、企業がEMRを使用する妨げとなる。

電子カルテ(EMR)システムには、月額300米ドルから数千米ドル以上の費用がかかる。 毎月の出費に加え、行動医療クリニックでは導入費用、システムやトレーニング費用などの先行費用や継続費用が発生する可能性がある

さらに、電子カルテ(EMR)システムの一般的な導入コストは、導入タイプやソリューションによって3万3,000米ドルから70万米ドルと幅がある。 クラウドベースのオプションは、サーバー上でEMRをホスティングし、恒久的なソフトウェアライセンスを取得する必要があるオンプレミスのソリューションよりも安価であることが多い。 例えば、セルフホスト・ソリューションは1,200米ドルから始められますが、クリニックや病院は平均して50万米ドル程度です。 個々のニーズに合ったカスタムEHRソリューションは、中堅企業で50万~70万ドルかかります。

さらに、医療機関は初期導入費用に加えて、EMRシステムに関連する継続的な保守・サポート費用も考慮しなければならない。 Journal of the American Medical Informatics Associationに掲載された研究によると、EMRシステムの年間保守費用は初期導入費用の15~20%に上るという;

市場機会

クラウドベースのソリューションの拡大

クラウドベースのEMRソリューションは、医療機関にITオペレーションの合理化、インフラコストの最小化、拡張性と柔軟性の向上を実現する大きな機会を提供します。 クラウドベースのEMRシステムには、リモートアクセス、自動更新、データの冗長性などの利点があり、医療従事者は場所やデバイスを問わず患者情報に安全にアクセスできます。 柔軟性、コスト効率、相互運用性に優れたEMRソリューションに対する需要の高まりが、クラウドベースの選択肢を世界市場に押し上げている。

さらに、クラウドベースのEMRソリューションは、従来のオンプレミスシステムよりもコスト効率が高い。 Black Book Market Researchによると、医療機関はクラウドベースのEMRシステムに切り替えることで、最大20%のコスト削減が可能だという。 同調査によると、クラウドベースのEMRは、ハードウェアの先行投資をなくし、ITメンテナンスコストを削減し、業務効率を向上させるため、長期的に大幅なコスト削減が可能であるという。

さらに、クラウドベースのEMRサプライヤーは、不正アクセス、侵害、サイバー脅威から患者の健康情報を守るため、データセキュリティ対策に多大な投資を行っている。 アマゾン・ウェブ・サービス(AWS)やマイクロソフト・アジュール(Microsoft Azure)などのクラウドインフラストラクチャ企業は、データプライバシーと規制コンプライアンスを保護するために、堅牢なセキュリティ機能、暗号化技術、コンプライアンス認証を提供している。 ヘルスケア企業は、クラウドベースのEMRソリューションを利用することで、データセキュリティを向上させ、リスクを低減し、HIPAAやGDPRなどのヘルスケア標準に準拠することができます。

地域別インサイト

世界の電子カルテ市場シェアは、北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカに二分される。

北米が世界市場を支配

北米は最も重要な世界市場の株主であり、予測期間中は6.7%のCAGRで成長すると予測されている。 北米は、病院、診療所、医療支援機関へのEHRソリューション導入に対する政府の支援と有利なインセンティブにより、EMR市場を支配しています。 同地域はさらに、Epic Systems Corporation(米国)、Cerner Corporation(米国)、MEDITECH(米国)、GE Healthcare(米国)、Allscripts Healthcare Solutions, Inc.(米国)といった著名な市場参入企業の存在感にも支えられている。

さらに、シリコンバレーにおける絶え間ない技術革新は、クラウドベースでコスト効率に優れ、革新的な次世代EMRソフトウェアシステムの構築に大きな影響を与えている。 その結果、CDCの報告によると、米国では88.2%の勤務医が電子カルテ(EMR)/電子健康記録(EHR)システムを使用している。 2023年までには、96%以上の病院と医師がデジタル技術を利用するようになるだろう。

アジア太平洋地域: 急成長地域

アジア太平洋地域は、予測期間中に平均成長率7.0%を示すと予測されている。 インドがアジア太平洋地域のEMR市場を支配しているのは、医療業界における電子カルテやその他の電子・デジタル機器の使用が一貫して増加しているためである。 インドは、インド政府のデジタル化の推進により、発展途上国の中で最も急速にデジタル経済が成長している国の1つに浮上し、過去6〜8年間でデジタル利用が90%増加した。 インド政府のデジタル化活動には、デジタル生体認証カード(Aadhaar)の導入や、デジタル・ヘルスケア・ビジネスに有利なエコシステムの構築などが含まれる。

さらに、National Health Portal、e-hospital、Integrated Health Information Program (IHIP)などの電子政府プログラムも業界の成長を後押ししている。 例えば、Fortis、Max、Apolloのような国内で最も有名な商業病院フランチャイズや、All India Institutes of Medical Sciences (AIIMS)のような政府機関は、EMR技術に大幅に投資している。

欧州の電子医療記録は、2023年に2番目に大きな市場シェアを占めたが、これは先進国の存在によるものであり、予測期間を通じて欧州のEHR市場を活性化させる可能性が高い。 欧州委員会のデジタル単一市場戦略は、消費者や企業が欧州全域でオンラインサービスや商品にアクセスできるようにするもので、これによりデジタルネットワークや関連サービスの成長に必要な条件が整い、欧州経済の成長ポテンシャルが最大化されると期待されている。

電子カルテ市場のセグメント分析

世界の電子カルテ市場は、コンポーネント、アプリケーション、デリバリーモード、エンドユーザーに基づいてセグメント化される。

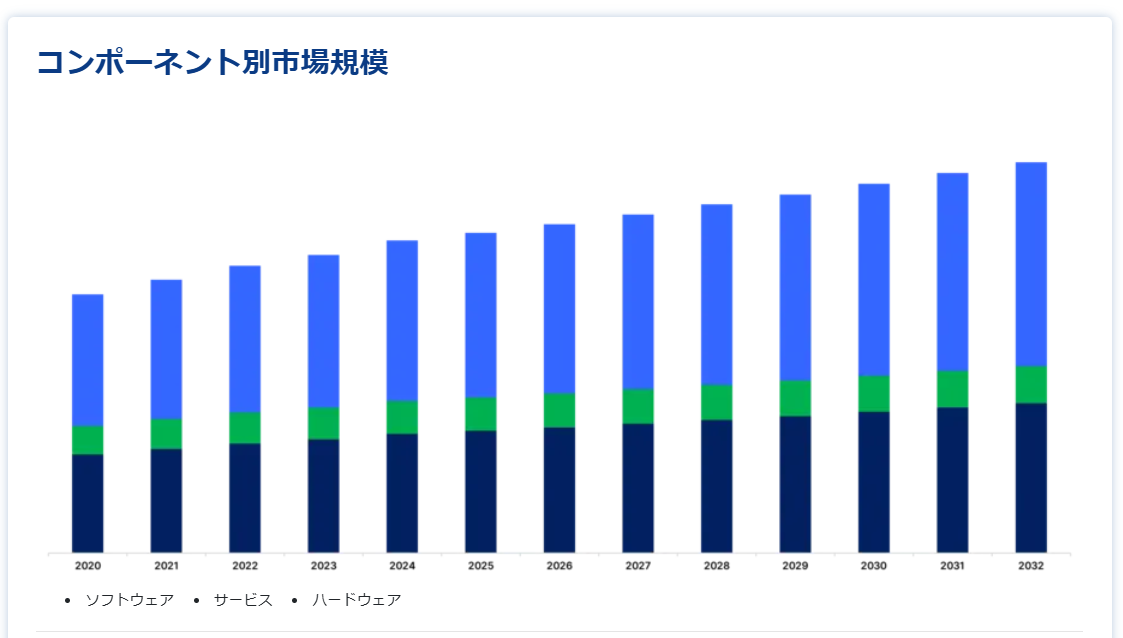

コンポーネント別

市場はさらにコンポーネント別にソフトウェア、サービス、ハードウェアに区分される。

EMRシステムのサービスコンポーネントには、EMRサプライヤーやサードパーティパートナーが提供するさまざまな専門サービスやサポートオプションが含まれる。 これらのサービスには、インプリメンテーション、トレーニング、カスタマイズ、コンサルテーション、メンテナンス、テクニカルサポートなどが含まれる。 導入サービスには、医療業務のワークフローや要件に適合するようにEMRソフトウェアを設計し、シームレスな導入と現行システムへの統合を促進することが含まれます。 トレーニングサービスでは、医療従事者がEMRソフトウェアをうまく使用するために必要な情報とスキルを提供し、生産性を高め、ユーザーエラーを減らします。 コンサルティングサービスでは、EMRを最大限に活用し、ワークフローの効率を高め、目標を達成するための戦略的な助言と専門知識を提供します。

電子カルテ(EMR)システムのソフトウェア・コンポーネントは、医療従事者が患者の健康情報を電子的に保存、管理、アクセスできるようにする基本的なプログラムである。 EMRソフトウェアには、電子文書化、臨床判断支援、オーダー入力、処方管理、患者ポータルアクセスなどの機能が含まれています。 患者データを収集・整理し、臨床ワークフローを合理化し、エビデンスに基づいた治療を推進するための主要なプラットフォームです。 EMRソフトウェアは、医療機関独自の要求に合うように設定可能で、効率的な記録管理、合理化されたコミュニケーション、包括的な患者ケアの提供を可能にします。

アプリケーション別

市場は用途別に、一般用途と特殊用途に分けられる。

一般用に開発されたEMRシステムは、様々な医療現場や専門分野のニーズに対応している。 これらのシステムは、プライマリケア、家庭医療、内科、およびその他の一般的な医療行為のための広範な機能と機能を提供します。 一般的なEMRは、患者の人口統計、病歴、経過記録、投薬、検査所見、画像レポート、予約スケジュールなどの重要なモジュールを備えていることが多い。 EMRは、様々な臨床ワークフローやケア設定に適応する汎用性があり、病院、診療所、外来患者施設、多科目診療所での使用に適しています。

スペシャリティベースのEMRシステムは、専門医、サブスペシャリティ、および専門的なヘルスケアプラクティスのユニークなニーズとワークフローを満たすように設計されています。 これらのEMRは、循環器科、がん科、整形外科、小児科、産科、皮膚科、精神科などの専門領域で使用される特定の臨床需要、文書化基準、および専門用語を満たすことを目的としています。 専門医ベースのEMRには、専門医の診療パターンや診断プロセスに特化した独自のテンプレート、フォーム、オーダーセット、臨床判断支援ツールなどが含まれることがある。 これらのツールは、医療提供者が専門分野特有のデータを記録・保存し、臨床手順を迅速化し、複雑な病状の患者に合わせたケア介入を提供するのに役立ちます。

提供形態別

電子カルテ市場はオンプレミス型とクラウド型に分類される。

オンプレミスのカテゴリーが市場を支配しており(55%)、プライベートサーバー/クラウドを介して社内でデータを保存するよりも安全な代替手段をユーザーに提供している。 オンプレミス型EMRシステムは、医療機関の物理的インフラにソフトウェアとハードウェアをインストールしてホスティングする必要がある。 この戦略では、EMRソフトウェアは医療施設のローカルサーバーとワークステーションに置かれる。 必要なハードウェアの調達、インストール、保守、ソフトウェアのアップグレード、バックアップ、セキュリティ対策などの管理は医療機関が行う。 オンプレミス型EMRシステムは、組織がITインフラを完全に所有し管理するため、コントロールやカスタマイズの選択肢が広がる。 しかし、システムの信頼性とパフォーマンスを維持するために、多額の初期投資、継続的なメンテナンス費用、専用のITリソースが必要となる。 社会的な懸念は、EMR導入の大きな障害となっている。

クラウドベースのEMRシステムは、SaaS(Software as a Service)ソリューションと呼ばれ、サードパーティのクラウドサービスプロバイダーによってホストおよび管理される。 このシナリオでは、EMRソフトウェアはインターネット経由でアクセスおよび使用され、データはクラウドプロバイダーが管理するリモートサーバーに保存および処理される。 クラウドベースのEMRソリューションには、拡張性、柔軟性、アクセシビリティ、費用対効果など、さまざまな利点があります。 医療ビジネスでは、必要に応じてリソースを増減したり、インターネットにアクセスできる場所やデバイスから患者の記録に安全にアクセスしたり、クラウドプロバイダーによるソフトウェアの自動アップデートやメンテナンスの恩恵を受けたりすることができます

エンドユーザー別

市場は、病院・診療所、診断センター、外来医療、研究所に細分化される。

病院と診療所は、EMRシステムの主要なエンドユーザーである。 これらの病院は、入院患者、外来患者、救急患者、外科患者、専門クリニックなど、総合的な医療サービスを提供している。 病院や診療所のEMRシステムは、包括的な患者ケアの提供、臨床記録、ケアコーディネーション、および品質改善プログラムを促進します。 これにより医療従事者は、患者情報をより効率的に取り扱い、ワークフローを迅速化し、ケアチームメンバー間のコミュニケーションとコラボレーションを向上させることができる。

診断センターでは、病気の診断、モニタリング、治療に役立つ様々な医療検査、画像診断、診断評価を行います。 診断センターでは、ラボ検査、画像検査(X線、MRI、超音波検査など)、病理報告書などの診断検査所見を記録、保存、評価するためにEMRシステムを採用している。 これらのシステムは、シームレスなデータ転送、迅速な報告、診断結果の正確な解釈を保証するために、診断機器や検査情報システムと連携している。

電子カルテ市場のセグメント

コンポーネント別(2020-2032)

ソフトウェア

サービス

ハードウェア

アプリケーション別(2020年~2032年)

一般用途

専門分野別

デリバリー・モード別(2020年~2032年)

クラウドベース

エンドユーザー別 (2020-2032)

病院・クリニック

診断センター

外来診療

研究所

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の電子カルテ市場規模分析

9. 北米の電子カルテ市場分析

10. ヨーロッパの電子カルテ市場分析

11. APACの電子カルテ市場分析

12. 中東・アフリカの電子カルテ市場分析

13. ラタムの電子カルテ市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***