産業調査:電気生理学的アブレーション市場の展望2024-2034年~地域別、最終用途別、用途別、製品タイプ別

| 本レポートは、特定の市場に関する包括的な分析を提供するもので、世界市場の展望、需要と供給の動向、技術的な進展、そして市場に対する提言が含まれています。市場の定義や範囲、背景についても詳しく説明されています。 市場の動向としては、促進要因、阻害要因、機会、トレンドが分析されています。また、楽観的、現実的、保守的なシナリオに基づく需要予測が行われ、市場機会や製品ライフサイクル、サプライチェーンの構造についても詳細に記述されています。 過去の市場規模と未来の予測が、製品別、用途別、エンドユーザー別に行われ、特定の地域における市場動向も分析されています。北米、ラテンアメリカ、西ヨーロッパ、東欧、南アジア・太平洋、東アジア、中東・アフリカという地域ごとに市場の魅力度が評価されています。 主要国ごとの市場分析も行われ、各国の市場規模、価格動向、競争の状況が詳細に記載されています。また、競合企業の分析も行われており、主要企業の市場シェアや戦略が評価されています。 最後に、本レポートは調査方法や前提条件、略語についても説明が付されています。これらの情報を通じて、今後の市場動向を見据えた戦略的な意思決定が可能となることを目的としています。 |

*** 本調査レポートに関するお問い合わせ ***

電気生理アブレーション市場の成長を後押しする主要トレンド

「患者ナビゲーションとサポートサービスの出現」

包括的な患者ナビゲーションとサポートサービスの導入は、重要な商業的意味を持つ戦略的決定です。 市場のプレーヤーは、診断から処置後の回復まで、治療プロセス全体をナビゲートし、全体的な患者体験を向上させるためのサポートサービスを患者に提供する。 このような傾向は、医療業界においてますます重要性を増している患者の満足度とロイヤルティの向上につながる。 患者指導とサポートサービスを優先する企業は差別化を図り、患者中心のケアが成功の重要な要因となる市場で競争優位に立つことができます。

「急増する人工知能(AI)と機械学習(ML)の導入」。

電気生理学的処置にAIと機械学習技術を取り入れることは、ヘルスケア業界における革命的なトレンドです。 これらの技術を業務最適化、自動モデリング、リアルタイムデータ評価に活用することで、企業は競争力を獲得している。 プロセス効率の改善に加え、AIを活用した洞察は、現代の医療システムに不可欠な要素であるデータ駆動型の意思決定をサポートします。 このトレンドにより、企業は技術革新の最前線に立つことになり、患者の転帰と業務効率を改善するために実証可能な革新的アプローチを求める医療提供者にアピールすることになる。

「バリューベースのヘルスケアモデルへの統合が進む」。

電気生理学的アブレーション技術は、変化する償還パラダイムに対応するため、価値ベースのヘルスケアモデルに戦略的に組み込まれています。 このトレンドに追随する企業は、医療提供者が期待を上回り、患者満足度を優先し、費用対効果を証明することで報われる環境において、自らを有利な立場に置いて繁栄させている。 価値に基づく指標と消費者の嗜好は、ヘルスケアの展望に着実に影響を及ぼしており、この戦略的連携は市場の妥当性を保証し、市場プレーヤーに競争力を提供する。

電気生理学的アブレーションの世界需要を押し上げる要因は?

「現在進行中の技術的ブレークスルー」。

現在進行中の進歩は、電気生理学的アブレーション技術の市場拡大を後押ししており、これには高度なマッピングシステム、カテーテル、エネルギー源が含まれる。 これらの進歩は競争上の差別化をサポートし、効果を高め、手技の精度を強化する。 最新の画像処理技術とロボットを組み合わせることで、手技の精度が向上し、市場参加者は高度な医療治療の領域に戦略的に位置づけられる。

「急増する心房細動の有病率」。

心房細動の罹患率が大幅に増加し、重要な治療アプローチとしてカテーテルアブレーションが受け入れられつつあることが市場を牽引している。 心房細動治療におけるカテーテルアブレーション治療の需要増がもたらす市場シェアの拡大を利用するため、プロバイダーはこの新たなトレンドに沿ったポジショニングを意図的にとっている。

「3Dマッピングシステムの普及」

電気生理検査室における最先端の3Dマッピング技術の普及は、手技精度の向上と患者転帰の改善に直結しています。 このような最先端のシステムを導入することで、業界各社は市場競争力を強化し、高度な可視化技術に対する需要の高まりを活用しています。

「ハイブリッドアブレーション手順の採用増加」

カテーテルベースと外科的アブレーションアプローチを組み合わせたハイブリッド治療の使用が増加していることは、困難な状況を管理するための革新的なソリューションを示している。 この意図的な多様化は、特定の市場ニッチに貢献し、治療への総合的なアプローチを提供し、複雑な不整脈の管理におけるリーダーとしての市場参加者の地位を確立している。

電気生理アブレーション市場の課題とは?

「手技のリスクと合併症の最小化は引き続き課題」。

改善されたとはいえ、電気生理学的アブレーション手術に伴う危険はまだある。 出血、穿刺、近傍の構造物への危害などの合併症が起こる可能性がある。 医療従事者は合併症の回避という課題に直面し続けており、これらのリスクを軽減するためには高度な能力と経験が必要である。

「アブレーション手技の標準化の欠如」

患者の不均一な解剖学的構造と不整脈の多様な病因がアブレーション手技の標準化を困難にしている。 再現性と有効性はベストプラクティスと手技ガイドラインの一致によって決まる。 統一性の欠如は、結果の相違を引き起こし、より広範な採用を妨げる。

国別洞察

北米の電気生理アブレーション市場は2034年までCAGR8.2%でリードしており、大幅な拡大が予測されている。 ブラジルは2034年まで年平均成長率8.6%で中南米の最前線に立つと推定されています。

米国で電気生理アブレーションの需要が高まっているのはなぜか?

米国の電気生理学的アブレーション市場は、2034年まで年平均成長率8.2%で増加すると予測されている。 心房細動は、65歳未満のアメリカ人の約50人に1人、65歳以上のアメリカ人の約10人に1人が罹患している。 人口が高齢化し、座りっぱなしのライフスタイルが増加するにつれて、米国では心房細動のような生活習慣病の頻度が増加している。 電気生理学的アブレーション手術の需要は人口統計学的シフトによって牽引され、これらの手術を受ける可能性のある患者のプールが拡大している。 人口動態の変化を利用する企業は、成長する心臓不整脈介入市場で有利な立場に立つことができる。

電気生理学的アブレーションの市場は、国内の医療システムにおける遠隔医療サービスの統合が進んでいることから恩恵を受けている。 遠隔医療は、オンラインでのカウンセリング、処置後の評価、遠隔患者モニタリングを可能にすることで、患者のケアの継続性を向上させる。 市場の拡大は、電気生理学サービスが遠隔医療プラットフォームに容易に組み込まれることによって促進され、これは医療におけるデジタル変革の大きな流れに沿ったものである。

なぜブラジルは主要プレーヤーから新興市場とみなされているのか?

「医療支出の増加と経済成長がブラジル市場を後押し」

ブラジルの電気生理学的アブレーション市場は、ブラジルの経済成長とそれに伴う医療支出の増加により、2034年までCAGR 8.6%を記録すると推定される。 中産階級の拡大と可処分所得の増加により、近代的な医療処置のニーズが高まっている。 最先端の治療法への投資意欲は医療支出の増加に反映され、電気生理学的アブレーション市場の拡大を支えている。

市場の発展に大きく貢献しているのは、ブラジル政府の取り組みと公的医療施設への投資の増加である。 電気生理学アブレーションのような最先端の医療療法の採用は、医療の質とアクセスを向上させるための献身によって促進されている。 政府の支援は、産業関係者と医療機関の連携を促進することで市場の成長を促し、それが市場のダイナミクスに影響を与えている。

カテゴリー別インサイト

市場をリードする製品タイプは?

「アブレーションカテーテルの需要を高める心臓不整脈の流行」

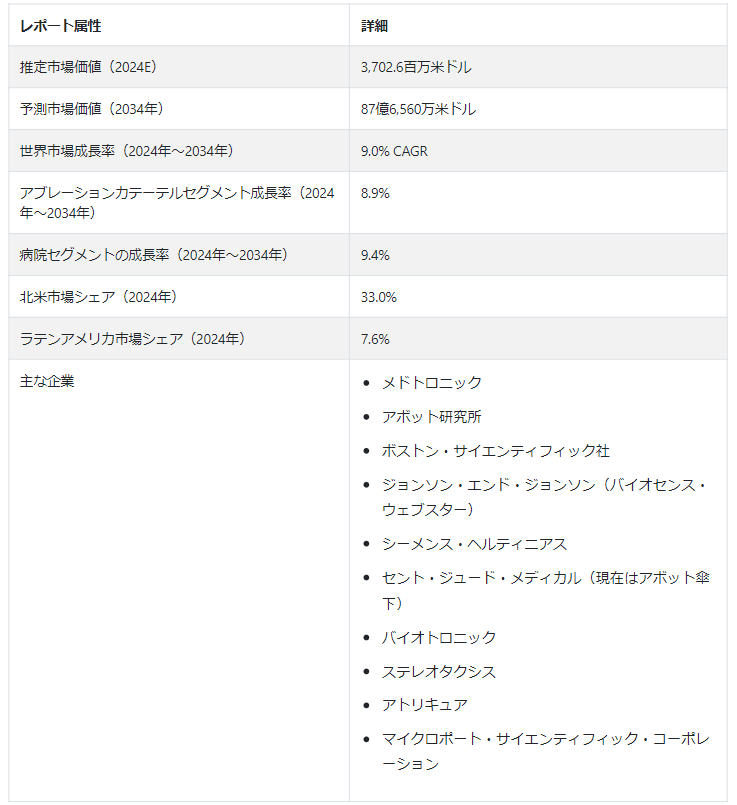

製品タイプ別では、アブレーションカテーテルセグメントが2024年に市場の 46.8%を占めるだろう。 心房細動のような心臓不整脈の症例数の増加により、効率的な代替治療の必要性が高まっている。 アブレーション・カテーテルは、異常な心臓組織に集中的なエネルギーを加えることによって、不整脈の治療に不可欠であり、心臓が正常なリズムに戻るのを助ける。 アブレーション・カテーテルが主な治療選択肢として必要とされる背景には、不整脈の有病率の上昇がある。

電気生理学的アブレーション手技の需要を牽引する最終用途部門は?

「総合的な患者ケアインフラの存在により、病院は強い需要を経験」

最終用途分野に基づくと、病院セグメントは2024年に市場の58.3%を獲得すると推定される。 病院は、心臓カテーテル検査室、重症治療ユニット、電気生理学専門ユニットなどの完全な患者ケアインフラを提供する。 このようなインフラは、治療前の評価、アブレーション手術の実施、治療後のケアを管理するために必要であり、電気生理学的アブレーション業界における病院からの需要の高まりにつながっている。

競合他社の状況

市場支配と着実な拡大を目指す最有力ライバル間の激しい競争が、電気生理アブレーション市場の競争環境を特徴づけている。 Abbott Laboratories社、Johnson & Johnson社(Biosense Webster社)、Boston Scientific Corporation社、Medtronic社など、電気生理アブレーション業界の有力企業は、競争上の優位性を獲得するための戦略的イニシアティブに参加している。 革新的な製品開発、技術的ブレークスルー、新しい電気生理学的アブレーション製品を市場にリリースするための規制クリアランスの取得は、これらの戦術に頻繁に含まれる。

最近の動向

2023年12月、世界的な医療技術サプライヤーとして有名なMedtronic plcは、FDAが発作性・持続性心房細動(AF)治療用のパルスセレクト・パルスフィールドアブレーション(PFA)システムを承認したと発表した。 これは、PulseSelect PFAシステムが11月に欧州CE(Conformité Européenne)マークを取得したのに続き、FDAが承認した初めてのPFA技術である。

2023年8月、心臓不整脈治療の世界的リーダーであり、Johnson & Johnson MedTechの一部門であるBiosense Webster, Inc.は、市場をリードする同社の心臓アブレーション・ポートフォリオのいくつかの製品が、米国FDAから透視ゼロのワークフローで承認されたと発表した。 このワークフローで使用できる製品は以下の通りである: PENTARAY® NAV ECO High Density Mapping Catheter、DECANAV® Mapping Catheter、Webster® CS Catheter、CARTO® VIZIGO® Bi-Directional Guiding Sheath、RFアブレーション用カテーテルとして世界で最も広く使用されているTHERMOCOOL SMARTTOUCHTM SFカテーテル。

2023年5月、アボット社は、柔軟な先端部と接触力技術を備えた世界初のアブレーションカテーテルであるTactiFlexTM Ablation Catheter, Sensor EnabledTMがFDAの承認を取得したと発表した。

電気生理学的アブレーション市場のセグメンテーション

製品タイプ別:

診断用カテーテル

アブレーションカテーテル

アクセスデバイス

用途別 :

上室性頻拍(SVT)アブレーション

心房細動(AF)

最終用途別 :

病院

外来手術センター

クリニック

地域別 :

北米

ヨーロッパ

ラテンアメリカ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

電気生理アブレーション市場の規模は?

電気生理アブレーションの市場規模は、2024年には37億260万米ドルになると推定される。

市場の予測CAGRは?

2034年までの年平均成長率は9.0%と予想される。

2034年までの市場規模は?

市場規模は2034年までに87億6,560万米ドルに達すると予想されている。

市場をリードする製品タイプは?

アブレーションカテーテルセグメントが業界をリードする製品タイプである。

市場で急上昇している国は?

ブラジルの市場は2034年まで年平均成長率8.6%で成長すると予測されている。

目次

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値と創出価値

3.5.3. 原材料サプライヤー一覧

3.5.4. 既存及び潜在的バイヤーのリスト

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者と流通業者

3.7.3. 小売業者

3.8. PESTLE分析とポーター分析

3.9. 規制情勢

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場展望

3.11. 生産と消費の統計

3.12. 輸出入統計

4. 世界市場分析2019-2023年と予測、2024-2034年

4.1. 過去の市場規模金額(百万米ドル)・数量(単位)分析、2019-2023年

4.2. 現在および将来の市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対価格機会分析

5. 製品別世界市場分析2019-2023年および予測2024-2034年

5.1. 序論/主な調査結果

5.2. 製品別の過去市場規模金額(百万米ドル)・数量(ユニット)分析、2019-2023年

5.3. 製品別の現在および将来の市場規模金額(百万米ドル)&数量(ユニット)分析と予測、2024年~2034年

5.3.1. 診断用カテーテル

5.3.2. アブレーションカテーテル

5.3.3. アクセスデバイス

5.4. 製品別前年比成長トレンド分析(2019-2023年

5.5. 製品別絶対額機会分析、2024年~2034年

6. 用途別の世界市場分析2019-2023年および予測2024-2034年

6.1. はじめに / 主要な調査結果

6.2. 過去の市場規模金額(百万米ドル)・数量(ユニット)分析:用途別、2019-2023年

6.3. 現在および将来の市場規模金額(百万米ドル)・数量(ユニット)分析および予測:用途別、2024年~2034年

6.3.1. 上室性頻拍(SVT)アブレーション

6.3.2. 心室頻拍(VT/VPC)

6.3.3. 心房細動(AF)

6.4. 用途別前年比成長トレンド分析(2019年〜2023年

6.5. 用途別絶対額機会分析、2024年~2034年

7. エンドユーザー別の世界市場分析2019-2023年および予測2024-2034年

7.1. はじめに / 主要な調査結果

7.2. エンドユーザー別の過去市場規模金額(百万米ドル)・数量(ユニット)分析、2019年~2023年

7.3. エンドユーザー別の現在および将来市場規模金額(百万米ドル)&数量(ユニット)分析・予測:2024-2034年

7.3.1. 病院

7.3.2. 外来手術センター

7.3.3. 診療所

7.4. エンドユーザー別前年比成長トレンド分析(2019年〜2023年

7.5. エンドユーザー別絶対額機会分析、2024年~2034年

8. 地域別の世界市場分析2019-2023年および予測2024-2034年

8.1. はじめに

8.2. 地域別の過去の市場規模金額(百万米ドル)&数量(ユニット)分析、2019-2023年

8.3. 地域別の現在の市場規模金額(百万米ドル)&数量(ユニット)分析と予測、2024年〜2034年

8.3.1. 北米

8.3.2. 中南米

8.3.3. 西ヨーロッパ

8.3.4. 東欧

8.3.5. 南アジア・太平洋

8.3.6. 東アジア

8.3.7. 中東・アフリカ

8.4. 地域別市場魅力度分析

9. 北米市場分析2019-2023年および予測2024-2034年(国別

9.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)動向分析、2019年~2023年

9.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

9.2.1. 国別

9.2.1.1. 米国

9.2.1.2. カナダ

9.2.2. 製品別

9.2.3. 用途別

9.2.4. エンドユーザー別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. 製品別

9.3.3. 用途別

9.3.4. エンドユーザー別

9.4. キーポイント

10. ラテンアメリカ市場分析2019-2023年および予測2024-2034年(国別

10.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台)動向分析、2019-2023年

10.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

10.2.1. 国別

10.2.1.1. ブラジル

10.2.1.2. メキシコ

10.2.1.3. その他のラテンアメリカ

10.2.2. 製品別

10.2.3. 用途別

10.2.4. エンドユーザー別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. 製品別

10.3.3. 用途別

10.3.4. エンドユーザー別

10.4. キーポイント

11. 西欧市場分析2019-2023年および予測2024-2034年(国別

11.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)動向分析、2019年〜2023年

11.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. ドイツ

11.2.1.2. イギリス

11.2.1.3. フランス

11.2.1.4. スペイン

11.2.1.5. イタリア

11.2.1.6. その他の西ヨーロッパ

11.2.2. 製品別

11.2.3. 用途別

11.2.4. エンドユーザー別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. 製品別

11.3.3. 用途別

11.3.4. エンドユーザー別

11.4. キーポイント

12. 東欧市場分析2019-2023年および予測2024-2034年(国別

12.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台)動向分析、2019〜2023年

12.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

12.2.1. 国別

12.2.1.1. ポーランド

12.2.1.2. ロシア

12.2.1.3. チェコ共和国

12.2.1.4. ルーマニア

12.2.1.5. その他の東欧諸国

12.2.2. 製品別

12.2.3. 用途別

12.2.4. エンドユーザー別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. 製品別

12.3.3. 用途別

12.3.4. エンドユーザー別

12.4. キーポイント

13. 南アジア・太平洋市場の国別分析2019〜2023年および予測2024〜2034年

13.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台)動向分析、2019〜2023年

13.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

13.2.1. 国別

13.2.1.1. インド

13.2.1.2. バングラデシュ

13.2.1.3. オーストラリア

13.2.1.4. ニュージーランド

13.2.1.5. その他の南アジア・太平洋地域

13.2.2. 製品別

13.2.3. 用途別

13.2.4. エンドユーザー別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 製品別

13.3.3. 用途別

13.3.4. エンドユーザー別

13.4. キーポイント

14. 東アジア市場分析2019-2023年および予測2024-2034年(国別

14.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)動向分析、2019年~2023年

14.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

14.2.1. 国別

14.2.1.1. 中国

14.2.1.2. 日本

14.2.1.3. 韓国

14.2.2. 製品別

14.2.3. 用途別

14.2.4. エンドユーザー別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. 製品別

14.3.3. 用途別

14.3.4. エンドユーザー別

14.4. キーポイント

15. 中東・アフリカ市場分析2019-2023年および予測2024-2034年(国別

15.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台)動向分析、2019-2023年

15.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

15.2.1. 国別

15.2.1.1. GCC諸国

15.2.1.2. 南アフリカ

15.2.1.3. イスラエル

15.2.1.4. その他のMEA

15.2.2. 製品別

15.2.3. 用途別

15.2.4. エンドユーザー別

15.3. 市場魅力度分析

15.3.1. 国別

15.3.2. 製品別

15.3.3. 用途別

15.3.4. エンドユーザー別

15.4. キーポイント

16. 主要国市場分析

16.1. 米国

16.1.1. 価格分析

16.1.2. 市場シェア分析(2023年

16.1.2.1. 製品別

16.1.2.2. 用途別

16.1.2.3. エンドユーザー別

16.2. カナダ

16.2.1. 価格分析

16.2.2. 市場シェア分析(2023年

16.2.2.1. 製品別

16.2.2.2. 用途別

16.2.2.3. エンドユーザー別

16.3. ブラジル

16.3.1. 価格分析

16.3.2. 市場シェア分析、2023年

16.3.2.1. 製品別

16.3.2.2. 用途別

16.3.2.3. エンドユーザー別

16.4. メキシコ

16.4.1. 価格分析

16.4.2. 市場シェア分析(2023年

16.4.2.1. 製品別

16.4.2.2. 用途別

16.4.2.3. エンドユーザー別

16.5. ドイツ

16.5.1. 価格分析

16.5.2. 市場シェア分析、2023年

16.5.2.1. 製品別

16.5.2.2. 用途別

16.5.2.3. エンドユーザー別

16.6. 英国

16.6.1. 価格分析

16.6.2. 市場シェア分析(2023年

16.6.2.1. 製品別

16.6.2.2. 用途別

16.6.2.3. エンドユーザー別

16.7. フランス

16.7.1. 価格分析

16.7.2. 市場シェア分析、2023年

16.7.2.1. 製品別

16.7.2.2. 用途別

16.7.2.3. エンドユーザー別

16.8. スペイン

16.8.1. 価格分析

16.8.2. 市場シェア分析、2023年

16.8.2.1. 製品別

16.8.2.2. 用途別

16.8.2.3. エンドユーザー別

16.9. イタリア

16.9.1. 価格分析

16.9.2. 市場シェア分析(2023年

16.9.2.1. 製品別

16.9.2.2. 用途別

16.9.2.3. エンドユーザー別

16.10. ポーランド

16.10.1. 価格分析

16.10.2. 市場シェア分析、2023年

16.10.2.1. 製品別

16.10.2.2. 用途別

16.10.2.3. エンドユーザー別

16.11. ロシア

16.11.1. 価格分析

16.11.2. 市場シェア分析(2023年

16.11.2.1. 製品別

16.11.2.2. 用途別

16.11.2.3. エンドユーザー別

16.12. チェコ共和国

16.12.1. 価格分析

16.12.2. 市場シェア分析、2023年

16.12.2.1. 製品別

16.12.2.2. 用途別

16.12.2.3. エンドユーザー別

16.13. ルーマニア

16.13.1. 価格分析

16.13.2. 市場シェア分析、2023年

16.13.2.1. 製品別

16.13.2.2. 用途別

16.13.2.3. エンドユーザー別

16.14. インド

16.14.1. 価格分析

16.14.2. 市場シェア分析、2023年

16.14.2.1. 製品別

16.14.2.2. 用途別

16.14.2.3. エンドユーザー別

16.15. バングラデシュ

16.15.1. 価格分析

16.15.2. 市場シェア分析(2023年

16.15.2.1. 製品別

16.15.2.2. 用途別

16.15.2.3. エンドユーザー別

16.16. オーストラリア

16.16.1. 価格分析

16.16.2. 市場シェア分析、2023年

16.16.2.1. 製品別

16.16.2.2. 用途別

16.16.2.3. エンドユーザー別

16.17. ニュージーランド

16.17.1. 価格分析

16.17.2. 市場シェア分析、2023年

16.17.2.1. 製品別

16.17.2.2. 用途別

16.17.2.3. エンドユーザー別

16.18. 中国

16.18.1. 価格分析

16.18.2. 市場シェア分析(2023年

16.18.2.1. 製品別

16.18.2.2. 用途別

16.18.2.3. エンドユーザー別

16.19. 日本

16.19.1. 価格分析

16.19.2. 市場シェア分析、2023年

16.19.2.1. 製品別

16.19.2.2. 用途別

16.19.2.3. エンドユーザー別

16.20. 韓国

16.20.1. 価格分析

16.20.2. 市場シェア分析(2023年

16.20.2.1. 製品別

16.20.2.2. 用途別

16.20.2.3. エンドユーザー別

16.21. GCC諸国

16.21.1. 価格分析

16.21.2. 市場シェア分析(2023年

16.21.2.1. 製品別

16.21.2.2. 用途別

16.21.2.3. エンドユーザー別

16.22. 南アフリカ

16.22.1. 価格分析

16.22.2. 市場シェア分析、2023年

16.22.2.1. 製品別

16.22.2.2. 用途別

16.22.2.3. エンドユーザー別

16.23. イスラエル

16.23.1. 価格分析

16.23.2. 市場シェア分析、2023年

16.23.2.1. 製品別

16.23.2.2. 用途別

16.23.2.3. エンドユーザー別

17. 市場構造分析

17.1. 競争ダッシュボード

17.2. 競合ベンチマーキング

17.3. トッププレーヤーの市場シェア分析

17.3.1. 地域別

17.3.2. 製品別

17.3.3. 用途別

17.3.4. エンドユーザー別

18. 競合分析

18.1. 競争の深層

18.1.1. バイオセンス・ウェブスター

18.1.1.1. 概要

18.1.1.2. 製品ポートフォリオ

18.1.1.3. 市場セグメント別の収益性

18.1.1.4. 販売拠点

18.1.1.5. 戦略の概要

18.1.1.5.1. マーケティング戦略

18.1.1.5.2. 製品戦略

18.1.1.5.3. チャネル戦略

18.1.2. アボット研究所

18.1.2.1. 概要

18.1.2.2. 製品ポートフォリオ

18.1.2.3. 市場セグメント別の収益性

18.1.2.4. 販売拠点

18.1.2.5. 戦略の概要

18.1.2.5.1. マーケティング戦略

18.1.2.5.2. 製品戦略

18.1.2.5.3. チャネル戦略

18.1.3. メドトロニックPLC

18.1.3.1. 概要

18.1.3.2. 製品ポートフォリオ

18.1.3.3. 市場セグメント別収益性

18.1.3.4. 販売拠点

18.1.3.5. 戦略の概要

18.1.3.5.1. マーケティング戦略

18.1.3.5.2. 製品戦略

18.1.3.5.3. チャネル戦略

18.1.4. ボストン・サイエンティフィック社

18.1.4.1. 概要

18.1.4.2. 製品ポートフォリオ

18.1.4.3. 市場セグメント別収益性

18.1.4.4. 販売拠点

18.1.4.5. 戦略の概要

18.1.4.5.1. マーケティング戦略

18.1.4.5.2. 製品戦略

18.1.4.5.3. チャネル戦略

18.1.5. キャスラックス社

18.1.5.1. 概要

18.1.5.2. 製品ポートフォリオ

18.1.5.3. 市場セグメント別収益性

18.1.5.4. 販売拠点

18.1.5.5. 戦略の概要

18.1.5.5.1. マーケティング戦略

18.1.5.5.2. 製品戦略

18.1.5.5.3. チャネル戦略

18.1.6. Biotronik SE & Co. KG.

18.1.6.1. 概要

18.1.6.2. 製品ポートフォリオ

18.1.6.3. 市場セグメント別収益性

18.1.6.4. 販売拠点

18.1.6.5. 戦略の概要

18.1.6.5.1. マーケティング戦略

18.1.6.5.2. 製品戦略

18.1.6.5.3. チャネル戦略

18.1.7. 日本ライフライン株式会社

18.1.7.1. 概要

18.1.7.2. 製品ポートフォリオ

18.1.7.3. 市場セグメント別収益性

18.1.7.4. 販売拠点

18.1.7.5. 戦略の概要

18.1.7.5.1. マーケティング戦略

18.1.7.5.2. 製品戦略

18.1.7.5.3. チャネル戦略

18.1.8. アトリキュア

18.1.8.1. 概要

18.1.8.2. 製品ポートフォリオ

18.1.8.3. 市場セグメント別収益性

18.1.8.4. 販売拠点

18.1.8.5. 戦略の概要

18.1.8.5.1. マーケティング戦略

18.1.8.5.2. 製品戦略

18.1.8.5.3. チャネル戦略

18.1.9. オーリスヘルス

18.1.9.1. 概要

18.1.9.2. 製品ポートフォリオ

18.1.9.3. 市場セグメント別収益性

18.1.9.4. 販売拠点

18.1.9.5. 戦略の概要

18.1.9.5.1. マーケティング戦略

18.1.9.5.2. 製品戦略

18.1.9.5.3. チャネル戦略

18.1.10. バイオメリックス

18.1.10.1. 概要

18.1.10.2. 製品ポートフォリオ

18.1.10.3. 市場セグメント別の収益性

18.1.10.4. 販売拠点

18.1.10.5. 戦略の概要

18.1.10.5.1. マーケティング戦略

18.1.10.5.2. 製品戦略

18.1.10.5.3. チャネル戦略

19. 前提条件と略語

20. 調査方法

*** 本調査レポートに関するお問い合わせ ***