元素フッ素のグローバル市場予測2024-2034:用途別(冶金、ガラス&セラミックス製造、六フッ化硫黄&フッ化ハロゲン、電子&半導体、ポリマー製造&加工、核燃料)、地域別

| この報告書は、特定の市場に関する詳細な分析を提供しており、世界市場の展望、需要と供給の動向、技術的な進展、さらには市場に対する提言を含んでいます。 まず、世界市場の展望として、需要側と供給側の動向が分析されています。需要側では、消費者のニーズや市場トレンドが考慮され、供給側では、主要な生産者や流通業者の役割が評価されています。技術の進展については、今後の技術的な進歩が市場に与える影響が考察されています。 市場の概要では、市場の定義や範囲、分類が示されており、どのような製品やサービスが対象となるかが明確にされています。市場の背景としては、促進要因や阻害要因、機会、トレンドが分析されています。また、シナリオ予測では楽観的、現実的、保守的なシナリオに基づいた需要予測が行われています。さらに、機会マップや製品ライフサイクルの分析も行われ、サプライチェーンの構成や投資の可能性についても詳細に触れられています。 市場の過去のデータと将来の予測も提供されており、地域別や用途別に市場規模が分析されています。北米、ラテンアメリカ、西ヨーロッパ、東欧、南アジア、東アジア、中東・アフリカといった地域ごとに市場動向が調査され、主要国別の詳細な分析も行われています。 競争分析では、市場での主要プレーヤーの戦略や製品ポートフォリオが詳述されており、各企業の市場シェアや競争力が評価されています。特に、主要企業のマーケティング戦略、製品戦略、チャネル戦略が分析され、競争環境が明らかにされています。 最後に、調査方法や前提条件、使用される略語についての情報も提供され、報告書全体の信頼性を高めています。この報告書は、関心のある企業や投資家にとって、今後の市場戦略を立てる上で有益な情報を提供するものとなっています。 |

*** 本調査レポートに関するお問い合わせ ***

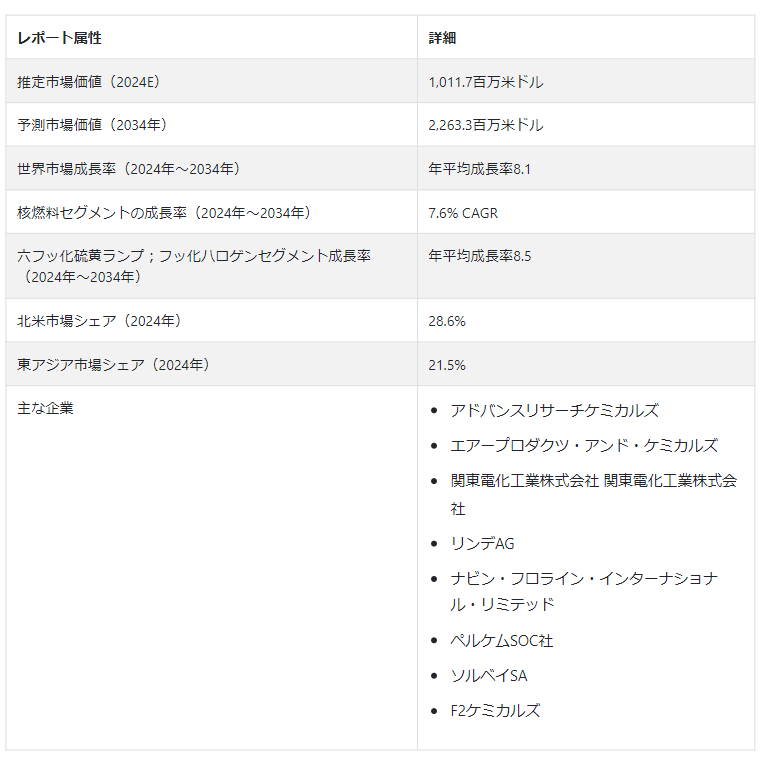

世界の元素フッ素市場規模は、2024年にはUS$ 1,011.7百万ドルで、2034年にはUS$ 2,263.3百万ドルの評価額に達すると予測されており、2024年から2034年までの複合年間成長率(CAGR) は8.1%と予測されている。

元素状フッ素の世界的な需要は、他の洗浄用ガスと比較した際の明確な利点に由来する。 フッ素ガスのオンサイト生産は、コスト効率が高く、有益です。 ClF3、NF3、SF6、F2/N2混合ガスなどの他のフッ素ガスとは異なり、純粋なフッ素ガスは、その有効性を損なう可能性のある不活性成分がないため、優れたクリーニング性能を保証します。

純フッ素ガスは、CVD装置での生産性向上、クリーニング性能の向上、クリーニング時間の短縮という優れた特長があり、ドライチャンバークリーニングにおいて際立っています。 特筆すべきは、環境への影響を最小限に抑え、エネルギー消費量を削減することで、環境への優しさを誇っていることである。

化学製造セクターにおける需要の増加は、フッ素元素市場に好影響を与えるものと思われる。 予測期間中、元素状フッ素を活用する用途の拡大が市場の大きな成長を促進すると予想される。

フッ素元素市場は、北米、欧州、APACの各地域に主要プレーヤーが存在することが特徴である。 核燃料セクターの優位性は、予測期間を通じてフッ素元素市場の成長の主要な原動力として持続すると予想される。

フッ素元素市場の成長に影響を与える顕著な要因とは?

酸化ウランから六フッ化ウランへの転換は、核サイクルの中で極めて重要な段階である。 この転換により、核燃料製造プロセスで濃縮を受けることができるウラン形態である六フッ化ウランが得られる。 核燃料の需要が増加しているため、転換プラントは高容量で稼働する必要に迫られている。

六フッ化ウラン市場の成長軌道は、核燃料に対するニーズの高まりと一致すると予想される。 この需要の急増がフッ素ガス市場の活性化につながる。 これらの相互関連要因が、元素状フッ素市場の成長を当面維持し推進すると予測される。

ガラスとセラミックスの製造が元素状フッ素の需要に大きく貢献。

蛍石や蛍石のようなフッ素化合物は、ガラス製造におけるフラックスとして機能し、融点を下げ、ガラスの流動特性を改善し、元素状フッ素の需要増加につながる。 フッ素ベースの化合物は、様々な産業の高性能光学部品、レンズ、コーティングに使用されるフッ化炭素ガラスのような特殊ガラスの製造に不可欠であり、元素状フッ素の需要を牽引している。

自動車や建築物に使用される合わせガラスなど、一部の安全ガラスはフッ素化合物を利用して特性を高めており、間接的にフッ素元素の需要に影響を与えている。

ガラスと同様に、フッ素化合物はセラミック製造で融剤として働き、融点を下げて原料の融合を助けるため、フッ素元素の需要を牽引している。 フッ素化合物は、航空宇宙、電子機器、医療機器のような特殊用途で使用される高度なセラミック材料の生産に一役買っており、元素状フッ素市場に影響を与えている。

元素状フッ素市場プレイヤーが直面する課題とは?

フッ素元素に関連する潜在的なリスクは、その腐食性による皮膚のエッチングや接触時に痛みを伴う傷の可能性など、人間の安全性に関する重大な懸念をもたらす。 これらのリスクは、世界市場の成長を阻害する可能性がある。

元素状フッ素は危険な性質を持つため、その生産、輸送、使用には厳格な規制が適用される。 これらの規制を遵守することは、操業に複雑さと コストを加えることになる。

元素状フッ素の製造には、フッ化水素の電気分解のような複雑な工程が含まれ、特殊な装置と専門知識が要求される。 安全性を維持しながら効率性を高める生産方法の革新は、依然として課題である。

代替材料や代替技術の絶え間ない進歩は、フッ素ベースの製品の優位性を脅かす可能性があり、市場競争力を維持するためには継続的な技術革新とコスト効率の改善が必要となる。

国別インサイト

北米の元素状フッ素市場は、2034年まで8.5%のCAGRを予測し、例外的な成長の態勢を整えている。 元素状フッ素の高い需要は、米国やカナダのような主要国から来ており、市場成長を牽引している。 2024年には、米国が推定77.4%の市場シェアでフッ素元素産業を支配する。

一方、東アジアのフッ素元素市場は、2034年までの年平均成長率7.2%を目指し、大幅な進展を示すと予測されている。 東アジアでは、中国が元素状フッ素産業の主要プレーヤーとして浮上し、2024年には57.8%という大きなシェアを占めている。

米国の元素状フッ素の需要見通しは?

「様々な最終用途産業における需要の増加が、米国における元素状フッ素市場の需要を押し上げる」

米国は2034年末までに北米市場シェアの74.5%を占めると予測されている。 米国の化学産業は、フッ素化化合物、フッ素樹脂、特殊化学品の生産にフッ素元素を多用しており、これらは多様な用途で使用されている。

航空宇宙や自動車などの産業は、その優れた特性からフッ素ベースの材料に依存しており、元素状フッ素の需要に貢献している。 生産技術と技術強化の継続的な進歩が、米国のフッ素元素 市場の効率性と競争力に貢献している。 持続可能性と環境に優しい材料を重視する傾向が強まることで、フッ素元素市場における技術革新と環境に優しい代替材料の採用が促進される可能性がある。

中国はフッ素元素市場にどのような成長機会をもたらすと予測されるか?

“堅調な化学産業が中国のフッ素元素市場の需要を牽引”

元素フッ素は、中国の化学、電子、冶金産業で幅広く使用されている。 フッ素樹脂、特殊化学品、半導体の製造における用途が需要を牽引している。

中国の製薬セクターの成長は、フッ素含有薬剤分子の研究と相まって、薬剤開発と生産におけるフッ素元素の需要を促進している。

中国の急速な経済成長とインフラ整備は建設資材の需要を刺激しており、その中にはフッ素系製品を利用するものもある。 政府の支援政策、研究開発への投資、国内産業強化のための戦略的イニシアティブが、フッ素元素市場の成長に寄与している可能性が高い。

カテゴリー別洞察

用途別では、核燃料分野が2024年のフッ素元素市場シェアの43.5% を占めると予測されている。 同時に、六フッ化硫黄とフッ化ハロゲンセグメントは17.5% のシェアを確保し、市場成長に大きく貢献すると予測されています。

元素状フッ素市場で高いシェアを占める用途セグメントは?

元素フッ素を利用したプロセスで得られる濃縮ウランの需要は、世界中の原子炉の燃料として依然として高く、核燃料産業における元素フッ素の需要拡大に寄与している。 濃縮ウランは、濃縮プロセスでフッ化元素を利用して製造され、持続可能で効率的なエネルギー生成方法を提供する原子力発電所の重要な燃料源である。

フッ素の卓越した反応性とUF6のような安定した化合物を形成する能力は、ウランを濃縮に適した揮発性で分離しやすい形態に変換するための理想的な選択肢となる。 元素状フッ素を用いて製造されるUF6は、遠心分離機やその他の濃縮技術を用いたウラン同位体の分離を可能にし、核燃料用の核分裂性同位体ウラン235の濃縮を可能にする。

競争環境

革新的な生産方法と製品開発のために研究開発に投資している企業は、競争優位性を獲得している。 さまざまな産業に対応する多様な製品ポートフォリオを持つ企業は、競争上有利である。

ソルベイSAはその広範な化学品ポートフォリオで知られ、ソルベイは元素状フッ素市場における重要なプレーヤーであり、さまざまなフッ素ベースの製品を複数の業界に供給している。

2022年7月、ナヴィン・フルオリンはインドのデリーでハネウェルのハイドロフルオロオレフィン「ソルスティスZD」の生産を開始した。 この材料は、冷凍機用の多用途冷凍液体、発泡断熱発泡剤、溶剤として機能する。 同社の目的は、環境に優しいソリューションを提供することで、エネルギー効率を高め、二酸化炭素排出量を削減することであった。

元素状フッ素市場 – 主要セグメント

用途別

冶金

ガラス&セラミックス製造

六フッ化硫黄&フッ化ハロゲン

電子&半導体

ポリマー製造&加工

核燃料

その他

地域別

北米

中南米

西ヨーロッパ

東ヨーロッパ

南アジア・太平洋

東アジア

中東・アフリカ

– よくある質問

2024年の元素状フッ素市場の規模は?

世界の元素状フッ素市場は、2024年には10億1170万米ドルになると予想されている。

2034年の元素状フッ素市場の予測値は?

2034年までに元素状フッ素の市場価値は22億6,330万米ドルに達すると予測される。

2024~2034年の元素状フッ素市場の予想CAGRは?

2024年から2034年にかけて、元素状フッ素の需要はCAGR 8.1%で急増すると思われる。

中国のプラスチックフィルム市場はどの程度好機的か?

元素状フッ素産業に関して、中国は年平均成長率7.0%を記録すると予想されている。

北米市場の成長率は?

元素状フッ素の北米市場は、2034年までCAGR 8.5%で拡大すると予測される。

2034年までに東アジアは世界市場のどの部分を占めると予測されているか?

東アジアは2034年までに世界市場の7.2%のシェアを占めると予測されている。

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値と創出価値

3.5.3. 原材料サプライヤー一覧

3.5.4. 既存及び潜在的バイヤーのリスト

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者と流通業者

3.7.3. 小売業者

3.8. PESTLE分析とポーター分析

3.9. 規制情勢

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場展望

3.11. 生産と消費の統計

3.12. 輸出入統計

4. 世界市場分析2019-2023年と予測、2024-2034年

4.1. 過去の市場規模金額(百万米ドル)・数量(トン)分析、2019-2023年

4.2. 現在および将来の市場規模金額(百万米ドル)・数量(トン)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対価格機会分析

5. 用途別世界市場分析2019-2023年および予測2024-2034年

5.1. イントロダクション/主な調査結果

5.2. 過去の市場規模金額(百万米ドル)・数量(トン)分析:用途別、2019年~2023年

5.3. 現在および将来の市場規模金額(百万米ドル)・数量(トン)分析および用途別予測、2024-2034年

5.3.1. 冶金

5.3.2. ガラス・セラミックス製造

5.3.3. 六フッ化硫黄及びフッ化ハロゲン

5.3.4. 電子・半導体

5.3.5. ポリマー製造・加工

5.3.6. 核燃料

5.3.7. その他

5.4. 用途別前年比成長トレンド分析(2019年~2023年

5.5. 用途別絶対額機会分析、2024年~2034年

6. 世界市場分析2019-2023年および予測2024-2034年、地域別

6.1. はじめに

6.2. 地域別の過去の市場規模金額(百万米ドル)&数量(トン)分析、2019-2023年

6.3. 地域別の現在の市場規模金額(百万米ドル)・数量(トン)分析と予測、2024年〜2034年

6.3.1. 北米

6.3.2. ラテンアメリカ

6.3.3. 西ヨーロッパ

6.3.4. 東欧

6.3.5. 南アジア・太平洋

6.3.6. 東アジア

6.3.7. 中東・アフリカ

6.4. 地域別市場魅力度分析

7. 北米市場分析2019-2023年および予測2024-2034年(国別

7.1. 市場分類別過去市場規模金額(百万米ドル)&数量(トン)動向分析、2019-2023年

7.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測、2024年~2034年

7.2.1. 国別

7.2.1.1. 米国

7.2.1.2. カナダ

7.2.2. 用途別

7.3. 市場魅力度分析

7.3.1. 国別

7.3.2. 用途別

7.4. 主要項目

8. ラテンアメリカ市場分析2019-2023年および予測2024-2034年(国別

8.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)動向分析、2019-2023年

8.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測、2024年~2034年

8.2.1. 国別

8.2.1.1. ブラジル

8.2.1.2. メキシコ

8.2.1.3. その他のラテンアメリカ

8.2.2. 用途別

8.3. 市場魅力度分析

8.3.1. 国別

8.3.2. 用途別

8.4. 主要項目

9. 西欧市場分析2019-2023年および予測2024-2034年(国別

9.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)動向分析、2019年〜2023年

9.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測、2024年~2034年

9.2.1. 国別

9.2.1.1. ドイツ

9.2.1.2. イギリス

9.2.1.3. フランス

9.2.1.4. スペイン

9.2.1.5. イタリア

9.2.1.6. その他の西ヨーロッパ

9.2.2. 用途別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. 用途別

9.4. 主要項目

10. 東欧市場分析2019-2023年および予測2024-2034年(国別

10.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)動向分析、2019年~2023年

10.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測、2024年~2034年

10.2.1. 国別

10.2.1.1. ポーランド

10.2.1.2. ロシア

10.2.1.3. チェコ共和国

10.2.1.4. ルーマニア

10.2.1.5. その他の東欧諸国

10.2.2. 用途別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. 用途別

10.4. 主要項目

11. 南アジア・太平洋市場の国別分析2019〜2023年および予測2024〜2034年

11.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)動向分析、2019年~2023年

11.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. インド

11.2.1.2. バングラデシュ

11.2.1.3. オーストラリア

11.2.1.4. ニュージーランド

11.2.1.5. その他の南アジア・太平洋地域

11.2.2. 用途別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. 用途別

11.4. キーポイント

12. 東アジア市場分析2019-2023年および予測2024-2034年(国別

12.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)動向分析、2019年〜2023年

12.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測、2024年~2034年

12.2.1. 国別

12.2.1.1. 中国

12.2.1.2. 日本

12.2.1.3. 韓国

12.2.2. 用途別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. 用途別

12.4. 主要項目

13. 中東・アフリカ市場分析2019-2023年および予測2024-2034年(国別

13.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)動向分析、2019-2023年

13.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測、2024年~2034年

13.2.1. 国別

13.2.1.1. GCC諸国

13.2.1.2. 南アフリカ

13.2.1.3. イスラエル

13.2.1.4. その他のMEA

13.2.2. 用途別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 用途別

13.4. 主要項目

14. 主要国市場分析

14.1. 米国

14.1.1. 価格分析

14.1.2. 市場シェア分析、2023年

14.1.2.1. 用途別

14.2. カナダ

14.2.1. 価格分析

14.2.2. 市場シェア分析、2023年

14.2.2.1. 用途別

14.3. ブラジル

14.3.1. 価格分析

14.3.2. 市場シェア分析、2023年

14.3.2.1. 用途別

14.4. メキシコ

14.4.1. 価格分析

14.4.2. 市場シェア分析、2023年

14.4.2.1. 用途別

14.5. ドイツ

14.5.1. 価格分析

14.5.2. 市場シェア分析、2023年

14.5.2.1. 用途別

14.6. 英国

14.6.1. 価格分析

14.6.2. 市場シェア分析、2023年

14.6.2.1. 用途別

14.7. フランス

14.7.1. 価格分析

14.7.2. 市場シェア分析、2023年

14.7.2.1. 用途別

14.8. スペイン

14.8.1. 価格分析

14.8.2. 市場シェア分析、2023年

14.8.2.1. 用途別

14.9. イタリア

14.9.1. 価格分析

14.9.2. 市場シェア分析、2023年

14.9.2.1. 用途別

14.10. ポーランド

14.10.1. 価格分析

14.10.2. 市場シェア分析、2023年

14.10.2.1. 用途別

14.11. ロシア

14.11.1. 価格分析

14.11.2. 市場シェア分析(2023年

14.11.2.1. 用途別

14.12. チェコ共和国

14.12.1. 価格分析

14.12.2. 市場シェア分析、2023年

14.12.2.1. 用途別

14.13. ルーマニア

14.13.1. 価格分析

14.13.2. 市場シェア分析、2023年

14.13.2.1. 用途別

14.14. インド

14.14.1. 価格分析

14.14.2. 市場シェア分析、2023年

14.14.2.1. 用途別

14.15. バングラデシュ

14.15.1. 価格分析

14.15.2. 市場シェア分析(2023年

14.15.2.1. 用途別

14.16. オーストラリア

14.16.1. 価格分析

14.16.2. 市場シェア分析、2023年

14.16.2.1. 用途別

14.17. ニュージーランド

14.17.1. 価格分析

14.17.2. 市場シェア分析、2023年

14.17.2.1. 用途別

14.18. 中国

14.18.1. 価格分析

14.18.2. 市場シェア分析(2023年

14.18.2.1. 用途別

14.19. 日本

14.19.1. 価格分析

14.19.2. 市場シェア分析、2023年

14.19.2.1. 用途別

14.20. 韓国

14.20.1. 価格分析

14.20.2. 市場シェア分析(2023年

14.20.2.1. 用途別

14.21. GCC諸国

14.21.1. 価格分析

14.21.2. 市場シェア分析(2023年

14.21.2.1. 用途別

14.22. 南アフリカ

14.22.1. 価格分析

14.22.2. 市場シェア分析、2023年

14.22.2.1. 用途別

14.23. イスラエル

14.23.1. 価格分析

14.23.2. 市場シェア分析、2023年

14.23.2.1. 用途別

15. 市場構造分析

15.1. 競争ダッシュボード

15.2. 競合ベンチマーキング

15.3. トッププレーヤーの市場シェア分析

15.3.1. 地域別

15.3.2. 用途別

16. 競合分析

16.1. 競争の深層

16.1.1. アドバンスリサーチケミカルズ

16.1.1.1. 概要

16.1.1.2. 製品ポートフォリオ

16.1.1.3. 市場セグメント別の収益性

16.1.1.4. 販売拠点

16.1.1.5. 戦略の概要

16.1.1.5.1. マーケティング戦略

16.1.1.5.2. 製品戦略

16.1.1.5.3. チャネル戦略

16.1.2. エアープロダクツ・アンド・ケミカルズ

16.1.2.1. 概要

16.1.2.2. 製品ポートフォリオ

16.1.2.3. 市場セグメント別の収益性

16.1.2.4. 販売拠点

16.1.2.5. 戦略の概要

16.1.2.5.1. マーケティング戦略

16.1.2.5.2. 製品戦略

16.1.2.5.3. チャネル戦略

16.1.3. 関東電化工業(株

16.1.3.1. 概要

16.1.3.2. 製品ポートフォリオ

16.1.3.3. 市場セグメント別の収益性

16.1.3.4. 販売拠点

16.1.3.5. 戦略の概要

16.1.3.5.1. マーケティング戦略

16.1.3.5.2. 製品戦略

16.1.3.5.3. チャネル戦略

16.1.4. リンデAG

16.1.4.1. 概要

16.1.4.2. 製品ポートフォリオ

16.1.4.3. 市場セグメント別収益性

16.1.4.4. 販売拠点

16.1.4.5. 戦略の概要

16.1.4.5.1. マーケティング戦略

16.1.4.5.2. 製品戦略

16.1.4.5.3. チャネル戦略

16.1.5. ナビン・フロライン・インターナショナル・リミテッド

16.1.5.1. 概要

16.1.5.2. 製品ポートフォリオ

16.1.5.3. 市場セグメント別の収益性

16.1.5.4. 販売拠点

16.1.5.5. 戦略の概要

16.1.5.5.1. マーケティング戦略

16.1.5.5.2. 製品戦略

16.1.5.5.3. チャネル戦略

16.1.6. ペルケムSOC社

16.1.6.1. 概要

16.1.6.2. 製品ポートフォリオ

16.1.6.3. 市場セグメント別収益性

16.1.6.4. 販売拠点

16.1.6.5. 戦略の概要

16.1.6.5.1. マーケティング戦略

16.1.6.5.2. 製品戦略

16.1.6.5.3. チャネル戦略

16.1.7. ソルベイSA

16.1.7.1. 概要

16.1.7.2. 製品ポートフォリオ

16.1.7.3. 市場セグメント別収益性

16.1.7.4. 販売拠点

16.1.7.5. 戦略の概要

16.1.7.5.1. マーケティング戦略

16.1.7.5.2. 製品戦略

16.1.7.5.3. チャネル戦略

16.1.8. F2ケミカルズ

16.1.8.1. 概要

16.1.8.2. 製品ポートフォリオ

16.1.8.3. 市場セグメント別収益性

16.1.8.4. 販売拠点

16.1.8.5. 戦略の概要

16.1.8.5.1. マーケティング戦略

16.1.8.5.2. 製品戦略

16.1.8.5.3. チャネル戦略

17. 前提条件と略語

18. 調査方法

*** 本調査レポートに関するお問い合わせ ***