市場調査レポート:世界の組み込みディスプレイ市場2024-2034~地域別、用途別、種類別分析

| 本レポートは、世界市場の動向や市場構造を詳細に分析したもので、特にディスプレイ技術に焦点を当てています。以下に、各セクションの要点をまとめます。 まず、要旨では、世界市場の展望や需要と供給の動向、技術のロードマップ、分析と提言が述べられています。市場の概要では、カバレッジや市場の定義、範囲について説明されています。 市場の背景においては、市場ダイナミクスが促進要因、阻害要因、機会、トレンドに分けて分析されています。また、楽観的、可能性の高い、保守的なシナリオにおける需要予測が行われ、機会マップや製品ライフサイクル分析、サプライチェーンの分析も行われています。 市場の分析に関しては、2019年から2023年の過去の市場規模や数量の分析と、2024年から2034年にかけての予測が提供されています。ディスプレイタイプ別、用途別、地域別に分けて市場の動向が詳述されており、それぞれの市場規模や成長トレンドが示されています。 地域別の市場分析では、北米、ラテンアメリカ、西ヨーロッパ、東欧、南アジア・太平洋、東アジア、中東・アフリカの各地域における市場動向や魅力度が評価されています。特に、北米市場では米国とカナダの詳細な分析が行われ、それぞれのディスプレイタイプやアプリケーションごとの市場シェアが提示されています。 さらに、各国の市場分析も行われており、特に主要国(米国、カナダ、ブラジル、ドイツ、英国など)の価格分析や市場シェアが詳細に示されています。これにより、各国の市場特性や競争環境が明らかにされています。 最後に、競争分析として、主要企業の市場シェアや戦略が詳しく分析されています。企業ごとの製品ポートフォリオや収益性、マーケティング戦略も言及され、業界全体の競争状況が把握できるようになっています。 本レポートは、ディスプレイ市場に関する包括的な情報を提供し、今後の市場動向を予測する上での重要な資料となっています。 |

*** 本調査レポートに関するお問い合わせ ***

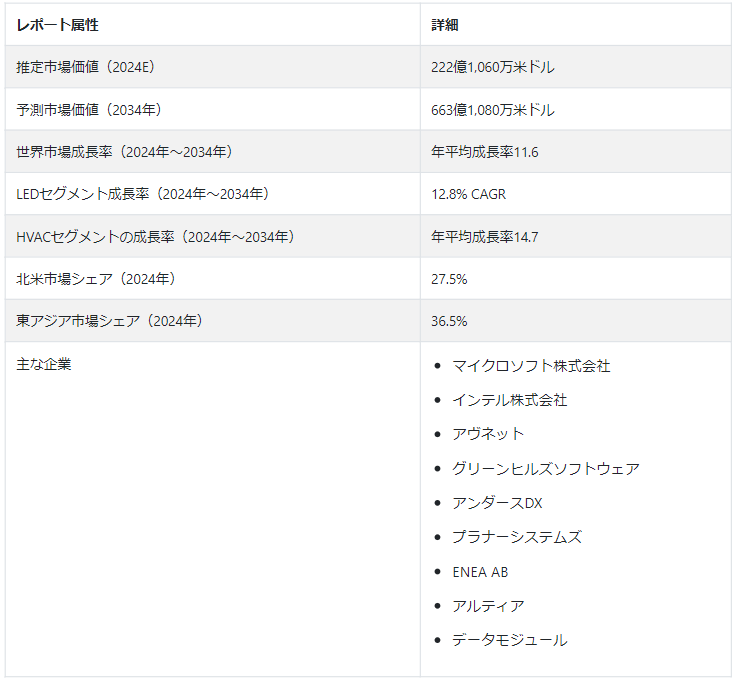

世界の組み込みディスプレイ市場は、2024年にはUS$ 222億1,060万となり、2034年にはUS$ 663億1,080万に達すると予測され、2024年から2034年までのCAGR 11.6%が予測されている。

同市場は、多様な分野にわたる需要の増加によって力強い成長を遂げている。 電子機器にシームレスに統合されたディスプレイは、家電、自動車内装、産業オートメーションで極めて重要な役割を果たしている。

需要の急増は、コンパクトで視覚的に魅力的なガジェットを好む消費者の嗜好に後押しされる一方、技術の進歩はより高い解像度とエネルギー効率に貢献している。 組み込み型ディスプレイがIoT機器やスマートシティ構想に不可欠なコンポーネントとなるにつれ、その用途はヘルスケア機器、ゲーム機、小売環境にも広がっている。

市場の進化は、相互接続技術の世界的なトレンドに合わせて、ユーザーエクスペリエンスの強化に継続的に焦点を当てていることが特徴である。 継続的な技術革新により、市場は持続的な拡大の態勢を整え、様々な産業で汎用性の高いソリューションを提供している。

主な市場成長促進要因

スマートフォン、タブレット、スマートウォッチなどの民生用電子機器における内蔵ディスプレイの需要の増加が市場を牽引する。 コンパクトで視覚的に魅力的なデバイスを求める傾向が、組み込み型ディスプレイの採用を促進している。

産業オートメーションと制御システムにおける組込みディスプレイの使用拡大は、主要な推進要因である。 これらのディスプレイは、ヒューマンマシンインターフェースを強化し、リアルタイムのデータ可視化を提供し、産業プロセスの効率を向上させる。

自動車産業は、組込みディスプレイが現代の自動車内装に不可欠なものとなっているため、市場成長に大きく貢献している。 インフォテインメント・システム、ナビゲーション・ディスプレイ、デジタル・インストルメント・クラスターなどの機能が、組込みディスプレイ・ソリューションの需要を促進している。

ディスプレイ解像度、タッチ機能、エネルギー効率の改善を含む継続的な技術進歩が、組み込み型ディスプレイ市場の成長を後押ししている。 組込みディスプレイ技術の革新は、進化するユーザーの期待やアプリケーション要件に対応している。

ヘルスケア分野では、モニタリング、診断、患者との対話のために医療機器や装置に組込みディスプレイが採用されている。 ポータブルでユーザーフレンドリーなヘルスケアソリューションへの需要が、市場を推進している。

IoTデバイスの普及は市場の拡大に寄与しており、組み込み型ディスプレイは、スマートホームデバイス、ウェアラブル技術、その他の相互接続製品に不可欠なコンポーネントとなっている。

高解像度、タッチ機能、エネルギー効率の高いディスプレイなど、急速な技術進歩が市場の新たなトレンドを示している。

これらのディスプレイがより洗練されるにつれて、モノのインターネット(IoT)やスマートシティのような新興技術においてますます不可欠なコンポーネントとなっている。 さらに、医療機器における組み込み型ディスプレイの役割が拡大し、患者のケアや診断が強化されることも需要を後押ししている。

ユーザーエクスペリエンスの重視と、スマートで相互接続されたソリューションの世界的な推進により、組込み型ディスプレイは、電子機器と技術エコシステムの進化に不可欠なものと位置付けられている。

何が組み込みディスプレイ市場を牽引するのか?

コンシューマー・エレクトロニクスにおける組込み型ディスプレイの需要の急増は、洗練された視覚的に魅力的なデバイスを好む消費者の嗜好によってもたらされている。 スマートフォン、タブレット、スマートウォッチは日常生活に欠かせないものとなっており、組み込み型ディスプレイを組み込むことで全体的なユーザー体験が向上する。

コンパクトなデザインと鮮やかなディスプレイは消費者を魅了し、これらの機器の機能性と美観に貢献している。 コンシューマー・エレクトロニクス市場の進化に伴い、高度な組み込みディスプレイ技術に対する需要は増加の一途をたどり、最新のガジェットのデザインや機能に影響を与えています。

産業オートメーションおよび制御システムにおける組み込みディスプレイの採用拡大は、製造プロセスを根本的に変革する重要な推進力となっている。 組込みディスプレイは、ヒューマン・マシン・インターフェイスの重要なコンポーネントであり、リアルタイムのデータ視覚化と制御機能を提供します。

この統合は、オペレーターに重要な情報への即時アクセスを提供し、応答時間を短縮し、意思決定を改善することによって、業務効率を向上させる。

精度と効率が最も重要な産業環境では、組込み型ディスプレイは自動化プロセスのシームレスな機能に大きく貢献し、産業オートメーションの実質的な進歩を示している。

組込みディスプレイ市場の拡大を妨げるものは何か?

「高い開発・実装コストが市場の成長を妨げる」。

組み込み型ディスプレイの採用には、研究、開発、実装に多額の初期費用がかかるという課題があります。 この金銭的な障壁は、特に予算の制約を受ける中小企業や業界にとって大きな課題となる。

最先端技術への投資の必要性は、その潜在的な利点や進歩にもかかわらず、組み込み型ディスプレイへのアクセスや普及を制限する抑止力となり得る。

「急速な技術の陳腐化が市場の成長を抑制する」。

同市場は、技術進歩の急速なペースによる障害に直面している。 新技術の出現は、既存のディスプレイを急速に陳腐化させる可能性があり、投資の寿命に対する懸念が生じる。

このような急速な陳腐化は、ディスプレイ技術の進化をナビゲートするメーカーやエンドユーザーにとって課題となる。 互換性の問題が生じ、最新の技術開発に対応するために頻繁なアップグレードや交換が必要になることもある。 この課題は、組込みディスプレイ業界における持続可能で適応性のあるソリューションの必要性を強調している。

エンベデッドディスプレイのビジネスチャンスを生かすために、スタートアップ企業が採用できる戦略とは?

「戦略的ニッチ・スタートアップが市場機会を生かすために注力すること」

組込みディスプレイ分野の新興企業は、ニッチ市場や特定のアプリケーションに戦略的に集中することで、チャンスを生かすことができる。 組込みディスプレイのエコシステムの中で、まだ十分なサービスを受けていないセグメントや新興のセグメントを特定することで、新興企業は独自の需要を満たすためにソリューションをカスタマイズすることができる。

このような的を絞ったアプローチは、研究、開発、カスタマイズの集中的な取り組みを可能にし、競争上の優位性を生み出す。 さらに、特化したニーズへの対応は価値提案を強化し、新興企業がより広い市場に進出する前に、足場を固め、専門知識を構築し、特定のニッチで認知を得ることを容易にする。

国別インサイト

北米の組み込みディスプレイ市場は、2034年まで年平均成長率12%と予測され、例外的な成長を遂げようとしている。 この顕著な増加は、主に主要国、特に米国とカナダにおける市場需要の増加によるものである。 2024年には、米国が推定72.2%の市場シェアで業界を支配する。

東アジアの組み込み型ディスプレイの売上は、2024年に年平均成長率12.1%を目指し、大幅な進展を見せると予測されている。 東アジアでは、中国が業界の主要プレーヤーとして台頭しており、2024年には67.9%という大きなシェアを占めている。

なぜ米国が市場の重要なプレーヤーとして台頭しているのか?

「強固な技術開発と革新的なエコシステムが重要なプレーヤーとして台頭」

いくつかの重要な要因により、米国は市場の重要なプレーヤーとして台頭してきた。 同国は、半導体とエレクトロニクスの大手企業を抱え、強固な技術開発とイノベーションのエコシステムを有している。

先進的な研究施設、熟練した労働力、多額の技術投資が米国の強さに貢献している。 さらに、コンシューマー・エレクトロニクス市場の繁栄と最先端技術の広範な採用が、組み込み型ディスプレイの需要を牽引している。

米国は、技術進歩におけるリーダーシップと市場における影響力の大きさにより、世界の組込みディスプレイの展望に大きく貢献している。

何が中国の組み込みディスプレイ市場を成長させるのか?

中国市場の成長は、同国の急速な工業化や技術の進歩など、さまざまな要因によって後押しされている。 中国は世界的な製造拠点となり、家電、自動車、産業用アプリケーションにおける組み込み型ディスプレイの需要が増加している。

技術革新を支援する政府の取り組みと、可処分所得が増加する中産階級の急増が、組み込み型ディスプレイ市場の成長をさらに後押ししている。 さらに、組込み型ディスプレイをさまざまな製品に組み込むことは、スマート技術と都市開発に重点を置く中国に合致しており、市場の拡大を後押ししている。 製造能力、技術に精通した消費者層の増加、支援政策により、中国市場は力強い成長を続けている。

カテゴリー別インサイト

ディスプレイタイプ別では、LEDセグメントが2024年に36.9%の市場シェアを占めると予測されている。 用途別では、HVACが2024年に6.5%の市場シェアを占めると予測されている。

LEDの普及が成長に与える影響とは?

LEDの採用拡大が市場の成長に大きな影響を与えている。 LEDには、エネルギー効率、鮮やかなカラー表示、コンパクトな設計といった明確な利点がある。

その結果、民生用電子機器から自動車のダッシュボードに至るまで、さまざまな用途でLED技術を組み込んだ組み込み型ディスプレイがますます好まれるようになっている。

LEDの効率性と汎用性は、視覚体験の向上と製品寿命の延長に貢献し、さまざまな機器への組み込みを促進している。

この傾向は、組み込み型ディスプレイの魅力を高めるだけでなく、エネルギー効率が高く、視覚的に印象的なディスプレイ・ソリューションへの世界的なシフトとも一致し、市場の成長を後押ししている。

HVACセグメントの着実な拡大の原動力は?

HVAC分野は、いくつかの推進要因により、市場内で着実な拡大を経験している。 HVACシステムに組み込みディスプレイを組み込むことで、ユーザー・インターフェースが強化され、直感的な制御とリアルタイムのフィードバックが提供される。

ユーザーは、インタラクティブ性が向上し、気候設定をより正確に監視・調整できるようになるという利点があります。 スマートでエネルギー効率の高いHVACソリューションへの需要は、最新のHVAC制御パネルで重要な役割を果たすため、組み込み型ディスプレイの採用をさらに促進している。

ユーザーフレンドリーなインターフェースの重視は、住宅や商業ビルにおけるスマート技術の統合の増加と相まって、市場内のHVACセグメントの着実な拡大を後押ししている。

競争環境

組込み型ディスプレイ市場の競争環境は、さまざまな分野で優位性を争う主要企業間の激しい競争によって特徴付けられる。 既存企業は、コンシューマーエレクトロニクス、自動車統合、産業オートメーションに関する専門知識を活用し、市場での存在感を維持している。

新興企業はニッチ・アプリケーションに注力することが多く、イノベーションと差別化を促進している。 業界大手と技術プロバイダーとの戦略的提携や協力関係は一般的で、最先端の組み込みディスプレイ・ソリューションの開発を促進している。

技術の進歩が市場の進化を促す中、企業はディスプレイ解像度、タッチ機能、エネルギー効率の向上に努めている。 競争力学はまた、IoT、ヘルスケア機器、スマートシティなどの新興分野への市場の拡大を反映しており、そこでは適応性と汎用性が成功を左右する重要な要因となっている。

組み込みディスプレイ業界の主要企業には、Microsoft Corporation、Intel Corporation、Avnet, Inc.、Green Hills Software Inc.、AndersDX、Planar Systems, Inc.、ENEA AB、Altia Inc.、Data Modulなどがある。

競争環境はダイナミックで、継続的な技術革新と、成長市場でより大きなシェアを獲得するための戦略的イニシアチブが特徴です。

組み込みディスプレイ市場における最近の動向:

2020年12月2日、クアルコムは新しいSnapdragon 888 5Gモバイルプラットフォームの発売を発表した。このプラットフォームは、モバイルおよび組み込み機器向けに高性能コンピューティング機能を提供するよう設計されている。 このプラットフォームは、進化する最新デバイスのニーズに対応する高度な機能とパフォーマンスの向上を目指しています。

2020年4月16日、インフィニオン・テクノロジーズAGはサイプレス セミコンダクター社の買収を完了した。 サンノゼに本社を置く同社は、クロージング日以降、Infineonへの統合に成功した。

組込みディスプレイ市場調査のセグメント化

ディスプレイタイプ別 :

LED

LCD

有機EL

TFT

その他

用途別 :

ウェアラブル機器

産業オートメーションシステム

自動車機器

空調設備

家電製品

建設機器

フィットネス機器

医療機器

地域別 :

北米

中南米

西ヨーロッパ

東欧

南アジア・太平洋

東アジア

中東・アフリカ

– よくある質問

2019年の組込みディスプレイ市場規模は?

2019年の世界の組込みディスプレイ市場規模は115億8,620万米ドルであった。

2024年の組込みディスプレイ市場の売上見通しは?

2024年の組込みディスプレイ市場規模は222億1,060万米ドルになりそうだ。

2034年の組込みディスプレイ市場の予測値は?

2034年までに、組み込み型ディスプレイの市場規模は663億1,080万米ドルに達する見込みである。

2024年から2034年までの予測CAGRは?

2024年から2034年にかけて、組み込みディスプレイのエコシステムは11.6%のCAGRで急増すると思われる。

米国の市場成長率は?

米国の市場は2034年まで年平均成長率12.6%で拡大すると予測されている。

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値と創出価値

3.5.3. 原材料サプライヤー一覧

3.5.4. 既存及び潜在的バイヤーのリスト

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者と流通業者

3.7.3. 小売業者

3.8. PESTLE分析とポーター分析

3.9. 規制情勢

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場展望

3.11. 生産と消費の統計

3.12. 輸出入統計

4. 世界市場分析2019-2023年と予測、2024-2034年

4.1. 過去の市場規模金額(US$ Mn)・数量(台数)分析、2019-2023年

4.2. 現在および将来の市場規模金額(US$ Mn)・数量(ユニット)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対額機会分析

5. 世界市場分析2019-2023年および予測2024-2034年:ディスプレイタイプ別

5.1. イントロダクション/主な調査結果

5.2. ディスプレイタイプ別の過去市場規模金額(US$ Mn)&数量(台数)分析、2019-2023年

5.3. ディスプレイタイプ別の現在および将来市場規模金額(US$ Mn)&数量(ユニット)分析と予測、2024-2034年

5.3.1. LED

5.3.2. LCD

5.3.3. 有機EL

5.3.4. TFT

5.3.5. その他のディスプレイタイプ

5.4. ディスプレイタイプ別前年比成長トレンド分析(2019-2023年

5.5. ディスプレイタイプ別絶対額機会分析、2024年~2034年

6. 世界市場分析2019-2023年および予測2024-2034年、用途別

6.1. イントロダクション/主な調査結果

6.2. 過去の市場規模金額(US$ Mn)・数量(台数)分析:用途別、2019-2023年

6.3. アプリケーション別の現在および将来市場規模金額(US$ Mn)&数量(ユニット)分析と予測、2024年〜2034年

6.3.1. ウェアラブルデバイス

6.3.2. 産業用オートメーションシステム

6.3.3. 車載機器

6.3.4. 空調設備

6.3.5. 家電製品

6.3.6. 建設機械

6.3.7. フィットネス機器

6.3.8. 医療機器

6.4. 用途別前年比成長トレンド分析(2019-2023年

6.5. 用途別絶対額機会分析、2024年~2034年

7. 世界市場分析2019-2023年および予測2024-2034年、地域別

7.1. はじめに

7.2. 地域別の過去の市場規模金額(US$ Mn)&数量(台数)分析、2019-2023年

7.3. 地域別の現在の市場規模金額(US$ Mn)&数量(ユニット)分析と予測、2024年〜2034年

7.3.1. 北米

7.3.2. ラテンアメリカ

7.3.3. 西ヨーロッパ

7.3.4. 東欧

7.3.5. 南アジア・太平洋

7.3.6. 東アジア

7.3.7. 中東・アフリカ

7.4. 地域別市場魅力度分析

8. 北米市場分析2019-2023年および予測2024-2034年(国別

8.1. 市場分類別過去市場規模金額(US$ Mn)・数量(台数)推移分析、2019-2023年

8.2. 市場分類別市場規模金額(US$ Mn)&数量(ユニット)予測、2024年~2034年

8.2.1. 国別

8.2.1.1. 米国

8.2.1.2. カナダ

8.2.2. ディスプレイタイプ別

8.2.3. アプリケーション別

8.3. 市場魅力度分析

8.3.1. 国別

8.3.2. ディスプレイタイプ別

8.3.3. 用途別

8.4. 主要項目

9. ラテンアメリカ市場分析2019-2023年および予測2024-2034年(国別

9.1. 市場分類別過去市場規模金額(US$ Mn)&数量(ユニット)動向分析、2019-2023年

9.2. 市場分類別市場規模金額(US$ Mn)&数量(ユニット)予測、2024年~2034年

9.2.1. 国別

9.2.1.1. ブラジル

9.2.1.2. メキシコ

9.2.1.3. その他のラテンアメリカ

9.2.2. ディスプレイタイプ別

9.2.3. アプリケーション別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. ディスプレイタイプ別

9.3.3. アプリケーション別

9.4. 主要項目

10. 西欧市場分析2019-2023年および予測2024-2034年(国別

10.1. 市場分類別過去市場規模金額(US$ Mn)&数量(ユニット)動向分析、2019-2023年

10.2. 市場分類別市場規模金額(US$ Mn)&数量(ユニット)予測、2024年~2034年

10.2.1. 国別

10.2.1.1. ドイツ

10.2.1.2. イギリス

10.2.1.3. フランス

10.2.1.4. スペイン

10.2.1.5. イタリア

10.2.1.6. その他の西ヨーロッパ

10.2.2. ディスプレイタイプ別

10.2.3. アプリケーション別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. ディスプレイタイプ別

10.3.3. 用途別

10.4. 主要項目

11. 東欧市場分析2019-2023年および予測2024-2034年(国別

11.1. 市場分類別過去市場規模金額(US$ Mn)・数量(台数)動向分析、2019-2023年

11.2. 市場分類別市場規模金額(US$ Mn)&数量(ユニット)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. ポーランド

11.2.1.2. ロシア

11.2.1.3. チェコ共和国

11.2.1.4. ルーマニア

11.2.1.5. その他の東欧諸国

11.2.2. ディスプレイタイプ別

11.2.3. アプリケーション別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. ディスプレイタイプ別

11.3.3. 用途別

11.4. キーポイント

12. 南アジア・太平洋市場の国別分析2019〜2023年および予測2024〜2034年

12.1. 市場分類別過去市場規模金額(US$ Mn)・数量(台数)動向分析、2019-2023年

12.2. 市場分類別市場規模金額(US$ Mn)&数量(ユニット)予測、2024年~2034年

12.2.1. 国別

12.2.1.1. インド

12.2.1.2. バングラデシュ

12.2.1.3. オーストラリア

12.2.1.4. ニュージーランド

12.2.1.5. その他の南アジア・太平洋地域

12.2.2. ディスプレイタイプ別

12.2.3. アプリケーション別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. ディスプレイタイプ別

12.3.3. アプリケーション別

12.4. キーポイント

13. 東アジア市場分析2019-2023年および予測2024-2034年(国別

13.1. 市場分類別過去市場規模金額(US$ Mn)&数量(ユニット)動向分析、2019-2023年

13.2. 市場分類別市場規模金額(US$ Mn)&数量(ユニット)予測、2024年~2034年

13.2.1. 国別

13.2.1.1. 中国

13.2.1.2. 日本

13.2.1.3. 韓国

13.2.2. ディスプレイタイプ別

13.2.3. アプリケーション別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. ディスプレイタイプ別

13.3.3. 用途別

13.4. 主要項目

14. 中東・アフリカ市場分析2019-2023年および予測2024-2034年(国別

14.1. 市場分類別過去市場規模金額(US$ Mn)・数量(台数)動向分析、2019-2023年

14.2. 市場分類別市場規模金額(US$ Mn)&数量(ユニット)予測、2024年~2034年

14.2.1. 国別

14.2.1.1. GCC諸国

14.2.1.2. 南アフリカ

14.2.1.3. イスラエル

14.2.1.4. その他のMEA

14.2.2. ディスプレイタイプ別

14.2.3. アプリケーション別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. ディスプレイタイプ別

14.3.3. 用途別

14.4. 主要項目

15. 主要国市場分析

15.1. 米国

15.1.1. 価格分析

15.1.2. 市場シェア分析(2023年

15.1.2.1. ディスプレイタイプ別

15.1.2.2. アプリケーション別

15.2. カナダ

15.2.1. 価格分析

15.2.2. 市場シェア分析(2023年

15.2.2.1. ディスプレイタイプ別

15.2.2.2. アプリケーション別

15.3. ブラジル

15.3.1. 価格分析

15.3.2. 市場シェア分析、2023年

15.3.2.1. ディスプレイタイプ別

15.3.2.2. アプリケーション別

15.4. メキシコ

15.4.1. 価格分析

15.4.2. 市場シェア分析(2023年

15.4.2.1. ディスプレイタイプ別

15.4.2.2. アプリケーション別

15.5. ドイツ

15.5.1. 価格分析

15.5.2. 市場シェア分析、2023年

15.5.2.1. ディスプレイタイプ別

15.5.2.2. アプリケーション別

15.6. 英国

15.6.1. 価格分析

15.6.2. 市場シェア分析(2023年

15.6.2.1. ディスプレイタイプ別

15.6.2.2. アプリケーション別

15.7. フランス

15.7.1. 価格分析

15.7.2. 市場シェア分析、2023年

15.7.2.1. ディスプレイタイプ別

15.7.2.2. アプリケーション別

15.8. スペイン

15.8.1. 価格分析

15.8.2. 市場シェア分析、2023年

15.8.2.1. ディスプレイタイプ別

15.8.2.2. アプリケーション別

15.9. イタリア

15.9.1. 価格分析

15.9.2. 市場シェア分析、2023年

15.9.2.1. ディスプレイタイプ別

15.9.2.2. アプリケーション別

15.10. ポーランド

15.10.1. 価格分析

15.10.2. 市場シェア分析、2023年

15.10.2.1. ディスプレイタイプ別

15.10.2.2. アプリケーション別

15.11. ロシア

15.11.1. 価格分析

15.11.2. 市場シェア分析(2023年

15.11.2.1. ディスプレイタイプ別

15.11.2.2. アプリケーション別

15.12. チェコ共和国

15.12.1. 価格分析

15.12.2. 市場シェア分析、2023年

15.12.2.1. ディスプレイタイプ別

15.12.2.2. アプリケーション別

15.13. ルーマニア

15.13.1. 価格分析

15.13.2. 市場シェア分析、2023年

15.13.2.1. ディスプレイタイプ別

15.13.2.2. アプリケーション別

15.14. インド

15.14.1. 価格分析

15.14.2. 市場シェア分析、2023年

15.14.2.1. ディスプレイタイプ別

15.14.2.2. アプリケーション別

15.15. バングラデシュ

15.15.1. 価格分析

15.15.2. 市場シェア分析(2023年

15.15.2.1. ディスプレイタイプ別

15.15.2.2. アプリケーション別

15.16. オーストラリア

15.16.1. 価格分析

15.16.2. 市場シェア分析、2023年

15.16.2.1. ディスプレイタイプ別

15.16.2.2. アプリケーション別

15.17. ニュージーランド

15.17.1. 価格分析

15.17.2. 市場シェア分析(2023年

15.17.2.1. ディスプレイタイプ別

15.17.2.2. アプリケーション別

15.18. 中国

15.18.1. 価格分析

15.18.2. 市場シェア分析(2023年

15.18.2.1. ディスプレイタイプ別

15.18.2.2. アプリケーション別

15.19. 日本

15.19.1. 価格分析

15.19.2. 市場シェア分析、2023年

15.19.2.1. ディスプレイタイプ別

15.19.2.2. アプリケーション別

15.20. 韓国

15.20.1. 価格分析

15.20.2. 市場シェア分析(2023年

15.20.2.1. ディスプレイタイプ別

15.20.2.2. アプリケーション別

15.21. GCC諸国

15.21.1. 価格分析

15.21.2. 市場シェア分析(2023年

15.21.2.1. ディスプレイタイプ別

15.21.2.2. アプリケーション別

15.22. 南アフリカ

15.22.1. 価格分析

15.22.2. 市場シェア分析、2023年

15.22.2.1. ディスプレイタイプ別

15.22.2.2. アプリケーション別

15.23. イスラエル

15.23.1. 価格分析

15.23.2. 市場シェア分析、2023年

15.23.2.1. ディスプレイタイプ別

15.23.2.2. アプリケーション別

16. 市場構造分析

16.1. 競争ダッシュボード

16.2. 競合ベンチマーキング

16.3. トッププレーヤーの市場シェア分析

16.3.1. 地域別

16.3.2. ディスプレイタイプ別

16.3.3. 用途別

17. 競争分析

17.1. 競争の深層

17.1.1. マイクロソフト株式会社

17.1.1.1. 概要

17.1.1.2. 製品ポートフォリオ

17.1.1.3. 市場セグメント別の収益性

17.1.1.4. 販売拠点

17.1.1.5. 戦略の概要

17.1.1.5.1. マーケティング戦略

17.1.1.5.2. 製品戦略

17.1.1.5.3. チャネル戦略

17.1.2. インテル株式会社

17.1.2.1. 概要

17.1.2.2. 製品ポートフォリオ

17.1.2.3. 市場セグメント別の収益性

17.1.2.4. 販売拠点

17.1.2.5. 戦略の概要

17.1.2.5.1. マーケティング戦略

17.1.2.5.2. 製品戦略

17.1.2.5.3. チャネル戦略

17.1.3. アヴネット

17.1.3.1. 概要

17.1.3.2. 製品ポートフォリオ

17.1.3.3. 市場セグメント別の収益性

17.1.3.4. 販売拠点

17.1.3.5. 戦略の概要

17.1.3.5.1. マーケティング戦略

17.1.3.5.2. 製品戦略

17.1.3.5.3. チャネル戦略

17.1.4. グリーンヒルズ・ソフトウェア

17.1.4.1. 概要

17.1.4.2. 製品ポートフォリオ

17.1.4.3. 市場セグメント別の収益性

17.1.4.4. 販売拠点

17.1.4.5. 戦略の概要

17.1.4.5.1. マーケティング戦略

17.1.4.5.2. 製品戦略

17.1.4.5.3. チャネル戦略

17.1.5. アンダースDX

17.1.5.1. 概要

17.1.5.2. 製品ポートフォリオ

17.1.5.3. 市場セグメント別の収益性

17.1.5.4. 販売拠点

17.1.5.5. 戦略の概要

17.1.5.5.1. マーケティング戦略

17.1.5.5.2. 製品戦略

17.1.5.5.3. チャネル戦略

17.1.6. プラナーシステムズ

17.1.6.1. 概要

17.1.6.2. 製品ポートフォリオ

17.1.6.3. 市場セグメント別の収益性

17.1.6.4. 販売拠点

17.1.6.5. 戦略の概要

17.1.6.5.1. マーケティング戦略

17.1.6.5.2. 製品戦略

17.1.6.5.3. チャネル戦略

17.1.7. エネアAB

17.1.7.1. 概要

17.1.7.2. 製品ポートフォリオ

17.1.7.3. 市場セグメント別の収益性

17.1.7.4. 販売拠点

17.1.7.5. 戦略の概要

17.1.7.5.1. マーケティング戦略

17.1.7.5.2. 製品戦略

17.1.7.5.3. チャネル戦略

17.1.8. アルティア

17.1.8.1. 概要

17.1.8.2. 製品ポートフォリオ

17.1.8.3. 市場セグメント別の収益性

17.1.8.4. 販売拠点

17.1.8.5. 戦略の概要

17.1.8.5.1. マーケティング戦略

17.1.8.5.2. 製品戦略

17.1.8.5.3. チャネル戦略

17.1.9. データモジュール

17.1.9.1. 概要

17.1.9.2. 製品ポートフォリオ

17.1.9.3. 市場セグメント別の収益性

17.1.9.4. 販売拠点

17.1.9.5. 戦略の概要

17.1.9.5.1. マーケティング戦略

17.1.9.5.2. 製品戦略

17.1.9.5.3. チャネル戦略

18. 前提条件と略語

19. 調査方法

*** 本調査レポートに関するお問い合わせ ***