排ガス制御システムの市場規模予測:地域別、最終用途別、デバイス別、取付別、市場シェア分析、成長予測(2024~2034)

| 本レポートは、世界市場に関する包括的な分析を提供しており、特に需要と供給の動向、リスク評価、技術革新、地域別市場の動向に焦点を当てています。市場の概要として、製品の分類や市場の定義が示されています。 需要側の動向では、COVID-19の影響を受けた過去の危機との比較が行われ、需要の変化や回復期の予測が分析されています。供給側に関しては、主要な動向や製剤・設備開発が取り上げられています。Fact.MRによる提言が市場の今後を見据えた指針を示しています。 市場リスクの評価では、過去の危機による影響のベンチマークが行われ、特にCOVID-19の影響や中期・長期の予測が提供されています。市場セグメント別や国別の回復期間評価も行われ、サプライヤーへの行動ポイントが提案されています。 技術の重要性やライフサイクルステージ、また排出ガス制御システムのユースケースについても触れられ、投資可能性マトリックスやPESTLE分析、ポーターのファイブフォース分析を通じて市場のダイナミクスが評価されています。 市場の需要分析では、2018年から2023年までの過去の市場価値や、2024年から2034年までの将来予測が行われています。設置別、デバイス別、エンドユース別の市場分析もあり、それぞれの分野での市場価値が評価されています。 地域別の市場分析では、北米、中南米、欧州、東アジア、南アジア・オセアニア、中東・アフリカの各地域ごとの市場動向が詳細に分析されており、各地域の市況や市場魅力度が示されています。 競合分析では、主要企業の市場シェアやSWOT分析が行われ、競合の動向が明らかにされています。具体的には、デュポンやテネコ・インク、GEAグループなどの企業が取り上げられ、それぞれの会社概要や市場での展開が詳細に述べられています。 最後に、調査方法や前提条件、略語が明記され、信頼性の高いデータに基づいた分析が行われていることが示されています。本レポートは、今後の市場戦略の立案や投資判断に役立つ情報を提供しています。 |

*** 本調査レポートに関するお問い合わせ ***

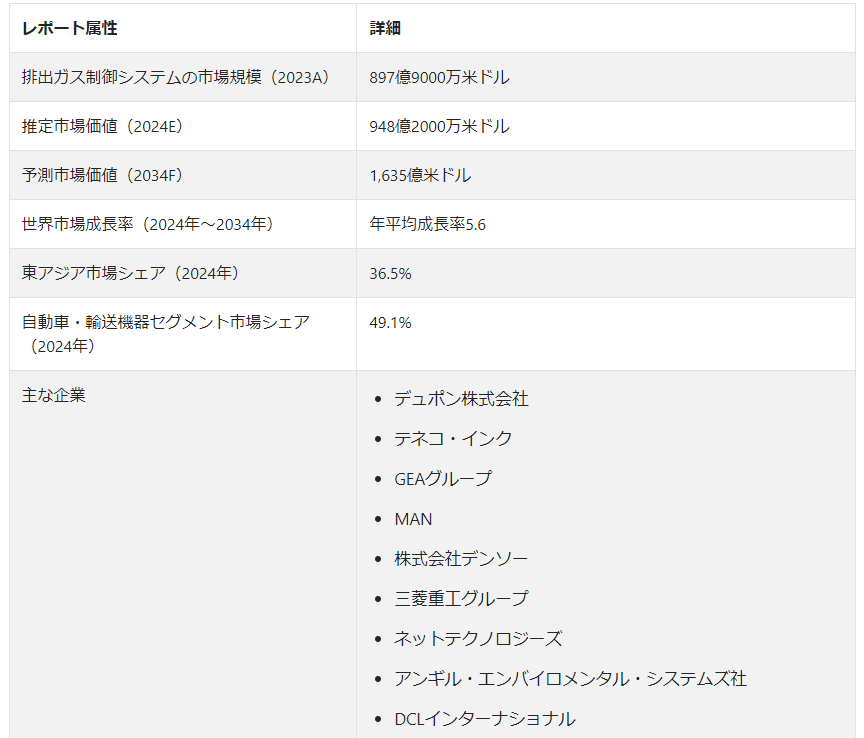

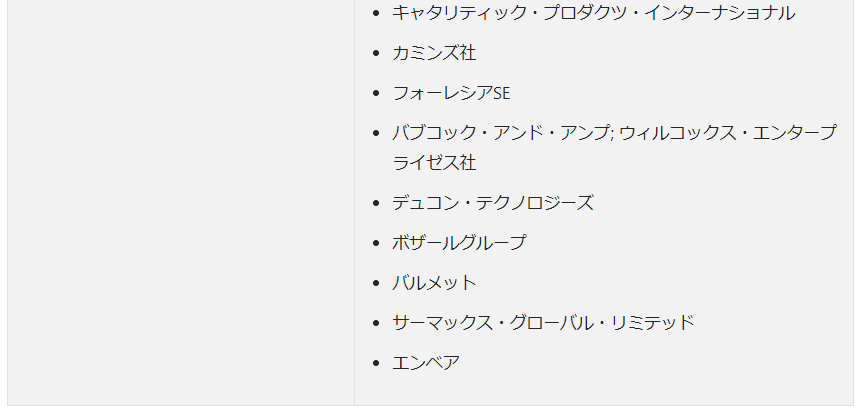

世界の排ガス制御システム市場規模は、2024年には948.2億USドルとなり、2034年末には1,635億USドルまで上昇し、2024年から2034年にかけてCAGR 5.6%で拡大すると推定される。

排出制御システムの世界的な需要は、温室効果ガス排出の有害な影響や環境破壊に対する懸念の高まりによって牽引されている。 これらのシステムは、大気中に放出される危険な汚染物質のレベルを低減するために作られ、規制機関や政府によって世界中で施行されている厳しい環境法を遵守することを可能にしている。

電気自動車(EV)の普及に伴い、排ガス規制の状況は変化している。 EVにはテールパイプ排出がないとはいえ、製造・発電プロセスでは厳格な汚染制御が必要である。 同市場のプレーヤーは、環境に優しく持続可能なソリューションの創出に注力しており、排出ガス監視システムや、製造技術、材料、触媒の進歩を活用して、排出ガス制御システムの環境への影響を軽減している。

主な市場成長促進要因

世界各国の政府により、より厳しい排ガス規制が実施されており、自動車メーカーやその他の企業は、この規制を遵守するために最先端の排ガス規制技術を使用することを余儀なくされている。

汚染がもたらす悪影響への意識が高まるにつれ、よりクリーンな排出ガスと環境に優しい技術を求める消費者が増えている。

排出ガス制御システム市場の主要プレーヤーによる新規触媒材料や効果的なフィルタリングシステムの開発など、排出ガス制御技術の開発が進んでいる結果、市場は拡大している。

自動車部門は特に発展途上国で成長しており、メーカーが排ガス規制の遵守に取り組む中で、これが排ガス制御システムの需要を押し上げている。

排ガス規制システムの世界販売に影響を与える要因とは?

世界中の国々が二酸化炭素排出量を削減し、より環境に優しいエネルギー源にシフトする取り組みを強化している中、電気自動車(EV)産業は極めて重要なソリューションとして注目されている。 EV自体は使用時にテールパイプ排出をしないが、EVに関連する製造工程、バッテリーの製造や発電でも排出が生じる。

メーカーは、よりクリーンなエネルギー源を求める厳しい規制や市場の要求により、電気自動車(EV)の生産に燃料を供給する発電所や産業施設に汚染防止システムを設置せざるを得なくなっている。 EVにおけるよりクリーンな補助システムやエネルギー効率の高い生産技術に対するニーズは市場とともに高まっており、サプライチェーン全体を通じて排出制御ソリューションの必要性が高まっている。

「環境および公衆衛生上の懸念を伴う工業化主導の汚染」。

工業化が進む発展途上国では、製造、発電、都市化のすべてが汚染レベルの上昇に寄与している。 排出ガス規制システムは不可欠であり、工業生産性の向上は必然的に公害排出量の増加につながる。

各国政府は厳しい排出規制を課しており、業界各社は汚染レベルの上昇による環境と公衆衛生への脅威の増大への対応として、最先端の排出規制技術の開発を余儀なくされている。 これらの地域における経済成長の増大は、商品やサービスに対する需要を押し上げ、ひいては産業界を生産能力増強へと駆り立てる。

排ガス規制システムの需要成長を阻む障壁とは?

「クリーナー技術の採用を制限する初期費用の高さ」。

最先端の汚染防止装置を設置するには、かなりの初期費用がかかる。 この初期投資は、特に新興企業や中小企業にとっては非常に高額になる可能性がある。 その価格には、技術そのものだけでなく、設置費用、現在のインフラに必要な調整、スタッフの保守やトレーニングのための追加費用も含まれることが多い。 企業、特に経済的に余裕のない企業は、多額の初期投資に対するリターンが不透明であるという危険性を認識することにより、排ガス規制システムの採用を遅らせたり、妨げたりしている。

高度な公害防止技術を取り入れるには多額の費用がかかり、総所有コストが上昇する可能性があるため、購入者は自動車の購入を控えている。 その結果、環境にやさしい自動車の市場浸透が妨げられ、よりクリーンな技術の導入が遅れることになる。

国別インサイト

規制の背景や産業環境の違いにより、排出ガス規制技術の採用率は地域によって異なる。 最先端技術の必要性は、北米や欧州などの先進地域における厳しい排出規制によってもたらされる。 これらの地域では、環境の持続可能性を優先するため、汚染防止技術に多額の投資を行っている。

急速な工業化と環境悪化に対する国民の意識の高まりが、中国や日本を含む東アジアにおける排出ガス制御システムの需要急増につながっている。 これらの国々では徐々に規則が整備されつつあり、それが排ガス規制システム市場の成長を促進している。

なぜ米国は排ガス規制システム市場の最前線にいるのか?

厳しい環境法と、産業や自動車からの排出ガスをよりクリーンにしようという持続的な動きが、米国における市場成長の強力な燃料となっている。 環境保護庁(EPA)による、これまで以上に厳しい排出規制を義務付ける法律の施行と実施により、高度な排出制御システムがさまざまな分野で使用されるようになっている。 温室効果ガスの排出削減に対する同国の取り組みは、気候変動に取り組む国際的な取り組みと一致しており、これが排出制御技術の開発に有利な雰囲気を作り出しているため、排出制御システムの市場規模が大きくなっている。

米国における自動車産業の隆盛は、排ガス規制技術の需要に大きく寄与している。 環境に優しい自動車に対する需要の増加は、法令順守と市場嗜好の両方の結果であり、メーカーが高度な汚染制御技術を自動車に搭載することを後押ししている。 先進的な排ガス規制技術が開発され採用されているのは、産業界全体で持続可能なエネルギー・ソリューションを奨励し、研究開発プロジェクトに多額の投資を行うことを国が重視しているためである。

中国は排出制御システムメーカーに成長機会をもたらすか?

「クリーンエネルギーと環境保護を促進する政府の研究開発投資とインセンティブ」「クリーンエネルギーと環境保護を促進する政府の研究開発投資とインセンティブ

中国における急速な工業化と都市化の結果、特に大気の質に関連して、重大な環境問題が生じている。 中国の規制機関は厳格な汚染基準とガイドラインを課しており、企業は最先端の排ガス規制技術を使用することを余儀なくされている。 中国では自動車部門が急成長しており、公害防止システムの需要が大きく伸びている。

触媒コンバーター、SCRシステム、パティキュレート・フィルターは、政府が電気自動車を推進し、従来の内燃エンジン車に対する排ガス規制が強化された結果、自動車業界全体で取り入れられるようになった排ガス規制技術の一例である。

中国の温室効果ガス排出削減へのコミットメントと持続可能な発展への献身は、よりクリーンな技術への重点の高まりと一致している。 このような取り組みにより、自動車だけでなく、建築、製造、発電などの産業分野でも汚染防止技術の利用が加速している。

カテゴリー別の洞察

市場セグメントによって、汚染防止に関連する需要は異なる。 最新の排出ガス制御システム市場動向は、各カテゴリーが特定の汚染物質の種類と発生源を対象としており、様々な部門と自動車における排出ガスのクリーン化に明確に貢献していることを明らかにしている。 自動車・運輸、船舶用排ガス規制システム、航空宇宙、産業が主な最終使用分野である。

自動車・輸送機器セグメントの着実な拡大の原動力は?

世界中の政府や環境団体が厳しい規制を実施し、自動車業界は最先端の排ガス規制システムの導入を余儀なくされている。 これらの規則により、自動車メーカーはディーゼル微粒子フィルター(DPF)、触媒コンバーター、選択的触媒還元(SCR)システムなどの先進技術を自動車に装備することを余儀なくされている。 排出ガス制御システムの主要なエンドユーザーとして自動車産業と運輸産業が目立つのは、自動車産業の世界的な拡大が続いているためである。

道路を走る自動車の数が増えるにつれて、環境への悪影響を軽減するための効率的な汚染防止システムに対する需要が高まっている。 研究開発の努力は、効率性と革新性を追求し続ける業界の姿勢に後押しされ、より洗練された技術的に高度な汚染防止ソリューションが生み出されてきた。

ハイブリッド電気自動車(EV)に向けた動きは、自動車市場を多様化させるだけでなく、排出ガス制御システムの需要を増大させている。

競争環境

環境規制が変化し、よりクリーンな排出ガスを求める顧客の要求が高まる中、競争環境は、市場での存在感を高め、製品ポートフォリオを多様化し、技術を向上させることを目的とした継続的な研究、戦略的提携、合併、買収によって特徴付けられ、同時に排出ガス制御システム市場シェアの大半を争っている。

イートンの車両グループとTenneco Inc.のクリーンエア事業グループは2021年3月、商用トラックや軽自動車のメーカーが将来の排ガス規制を遵守するための統合排気熱管理システムを製造する共同開発契約を発表した。

排ガス制御システム市場調査のセグメント化

取り付け別 :

新規

レトロフィット

デバイス別:

触媒コンバーター

電気集塵装置

ガスクラバー

バグハウスフィルター

脱硫装置

ベーパーリカバリーユニット

EGRユニット

燃焼器ユニット

酸化装置

吸着カラム

ミストエリミネーター

焼入れシステム

最終用途別 :

自動車、運輸

産業用

水焼却炉

地域別 :

北米

ヨーロッパ

ラテンアメリカ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

エミッション・コントロール・システム市場における自動車・運輸分野のシェアは?

2024年の排出ガス制御システム市場における自動車・運輸部門のシェアは49.1%と推定される。

2024年の排出ガス制御システムの販売額は?

排ガス規制システムの2024年の売上高は948.2億米ドルと推定される。

排出ガス制御システムの需要予測は?

排出ガス制御システムの需要は、2034年末までに1,635億米ドルの市場規模に達すると予測されています。

排出ガス制御システムの需要成長予測は?

世界市場は2034年まで年平均成長率5.6%で拡大すると予測されています。

東アジア市場の成長率は?

東アジアの市場は2034年まで年平均成長率6.2%で拡大すると予測されている。

米国市場の成長予測は?

米国市場は、2024年から2034年にかけて年平均成長率5.6%で拡大すると予測されています。

目次

1. 世界市場-要旨

1.1. 世界市場の概要

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. Fact.MR分析と提言

2. 世界市場の概要

2.1. 市場カバレッジ/分類

2.2. 市場の紹介と定義

3. 市場のリスクと動向評価

3.1. リスク評価

3.1.1. COVID-19 過去の危機との影響ベンチマーク

3.1.1.1. 需要の変化

3.1.1.2. COVID-19危機前後(予測)

3.1.1.3. サブプライム危機前後-2008年(実績)

3.1.1.4. 各危機後の需要変化(回復期以降)

3.1.2. 市場への影響と金額(百万米ドル)

3.1.2.1. 2023年に予想される損失額

3.1.2.2. 中期および長期予測

3.1.2.3. 四半期ごとの需要と回復の評価

3.1.3. 予想需要と価値回復曲線

3.1.3.1. U字型回復の可能性

3.1.3.2. L字型回復の可能性

3.1.4. 主要国別回復期間評価

3.1.5. 主要市場セグメント別の回復評価

3.1.6. サプライヤーへの行動ポイントと提言

3.1.7. 貿易収支への影響

3.2. 市場に影響を与える主な動向

3.3. 製剤・設備開発動向

4. 市場の背景と基礎データのポイント

4.1. 産業界の時代の要請

4.2. 産業別インダストリー4.0

4.3. 戦略的優先事項

4.4. ライフサイクルステージ

4.5. 技術の重要性

4.6. 排出ガス制御システムのユースケース

4.7. 予測要因: 関連性と影響

4.8. 投資可能性マトリックス

4.9. PESTLE分析

4.10. ポーターのファイブフォース分析

4.11. 市場ダイナミクス

4.11.1. 促進要因

4.11.2. 阻害要因

4.11.3. 機会分析

4.11.4. トレンド

5. 世界市場の需要(US$ Mn)分析2018~2023年および予測、2024~2034年

5.1. 過去の市場価値(US$ Mn)分析、2018年~2023年

5.2. 現在および将来の市場価値(US$ Mn)予測、2024年~2034年

5.2.1. 前年比成長トレンド分析

5.2.2. 絶対額機会分析

6. 世界市場分析 2018~2023年および予測 2024~2034年:設置別

6.1. はじめに / 主要な調査結果

6.2. 2018年から2023年までの設置工事別の過去市場価値(US$ Mn)分析

6.3. インストール別の現在および将来市場価値(US$ Mn)分析と予測、2024年~2034年

6.3.1. 新規

6.3.2. 改修

6.4. 設置別の市場魅力度分析

7. デバイス別の世界市場分析2018~2023年および予測2024~2034年

7.1. イントロダクション/主な調査結果

7.2. 2018年から2023年までのデバイス別過去市場価値(US$ Mn)分析

7.3. デバイス別の現在および将来市場価値(US$ Mn)分析と予測、2024~2034年

7.3.1. 触媒コンバーター

7.3.2. 電気集塵装置

7.3.3. ガスクラバー

7.3.4. バグハウスフィルター

7.3.5. 脱硫装置

7.3.6. 蒸気回収装置

7.3.7. EGRユニット

7.3.8. 燃焼器ユニット

7.3.9. 酸化装置

7.3.10. 吸収塔

7.3.11. ミストエリミネーター

7.3.12. クエンチングシステム

7.4. デバイス別市場魅力度分析

8. エンドユース別の世界市場分析2018~2023年および予測2024~2034年

8.1. イントロダクション/主な調査結果

8.2. 2018年から2023年までの最終用途別過去市場価値(US$ Mn)分析

8.3. 最終用途別の現在および将来市場価値(US$ Mn)分析と予測、2024~2034年

8.3.1. 自動車・運輸

8.3.2. 産業用

8.3.3. 水焼却炉

8.4. 最終用途別市場魅力度分析

9. 地域別の世界市場分析2018~2023年および予測2024~2034年

9.1. はじめに / 主要な調査結果

9.2. 2018年から2023年までの地域別過去市場価値(US$ Mn)分析

9.3. 地域別の現在および将来市場価値(US$ Mn)分析と予測、2024〜2034年

9.3.1. 北米

9.3.2. 中南米

9.3.3. 欧州

9.3.4. 東アジア

9.3.5. 南アジア・オセアニア

9.3.6. 中東・アフリカ(MEA)

9.4. 地域別市場魅力度分析

10. 北米市場の2018年~2023年分析と2024年~2034年予測

10.1. はじめに / 主要な調査結果

10.2. 2018年から2023年までの市場分類別過去市場価値(US$ Mn)動向分析

10.3. 市場分類別市場価値(US$ Mn)予測、2024年~2034年

10.3.1. 国別

10.3.1.1. 米国

10.3.1.2. カナダ

10.3.2. インストール別

10.3.3. デバイス別

10.4. 市場魅力度分析

10.4.1. 国別

10.4.2. 設置場所別

10.4.3. デバイス別

11. 中南米市場の分析 2018〜2023年および予測 2024〜2034年

11.1. はじめに/主な調査結果

11.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

11.3. 地域別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

11.3.1. 国別

11.3.1.1. ブラジル

11.3.1.2. メキシコ

11.3.1.3. その他のラテンアメリカ

11.3.2. インストール別

11.3.3. デバイス別

11.3.4. 最終用途別

11.4. 市場魅力度分析

11.4.1. 国別

11.4.2. 設置場所別

11.4.3. デバイス別

11.4.4. 最終用途別

12. 欧州市場分析2018〜2023年および予測2024〜2034年

12.1. イントロダクション/主な調査結果

12.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

12.3. 地域別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

12.3.1. 国別

12.3.1.1. ドイツ

12.3.1.2. フランス

12.3.1.3. イタリア

12.3.1.4. スペイン

12.3.1.5. イギリス

12.3.1.6. ベネルクス

12.3.1.7. ロシア

12.3.1.8. その他のヨーロッパ

12.3.2. インストール別

12.3.3. デバイス別

12.3.4. 最終用途別

12.4. 市場魅力度分析

12.4.1. 国別

12.4.2. 設置場所別

12.4.3. デバイス別

12.4.4. 最終用途別

13. 東アジア市場の分析 2018〜2023年および予測 2024〜2034年

13.1. はじめに / 主要な調査結果

13.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

13.3. 地域別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

13.3.1. 国別

13.3.1.1. 中国

13.3.1.2. 日本

13.3.1.3. 韓国

13.3.2. インストール別

13.3.3. デバイス別

13.3.4. 最終用途別

13.4. 市場魅力度分析

13.4.1. 国別

13.4.2. 設置場所別

13.4.3. デバイス別

13.4.4. 最終用途別

14. 南アジア・オセアニア市場分析 2018〜2023年および予測 2024〜2034年

14.1. はじめに / 主要調査結果

14.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

14.3. 地域別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

14.3.1. 国別

14.3.1.1. インド

14.3.1.2. タイ

14.3.1.3. マレーシア

14.3.1.4. シンガポール

14.3.1.5. ベトナム

14.3.1.6. ニュージーランド

14.3.1.7. その他の南アジア・オセアニア

14.3.2. 設備別

14.3.3. デバイス別

14.3.4. 最終用途別

14.4. 市場魅力度分析

14.4.1. 国別

14.4.2. 設置場所別

14.4.3. デバイス別

14.4.4. 最終用途別

15. 中東・アフリカ市場の分析 2018〜2023年および予測 2024〜2034年

15.1. はじめに / 主要な調査結果

15.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

15.3. 地域別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

15.3.1. 国別

15.3.1.1. GCC諸国

15.3.1.2. 南アフリカ

15.3.1.3. イスラエル

15.3.1.4. その他の中東・アフリカ地域(MEA)

15.3.2. 設備別

15.3.3. デバイス別

15.3.4. 最終用途別

15.4. 市場魅力度分析

15.4.1. 国別

15.4.2. 設置場所別

15.4.3. デバイス別

15.4.4. 最終用途別

16. 市場構造分析

16.1. 企業階層別市場分析

16.2. 市場集中度

16.3. 上位企業の市場シェア分析

16.4. 市場プレゼンス分析

17. 競合分析

17.1. 競合ダッシュボード

17.2. 競合ベンチマーキング

17.3. 競合のディープダイブ

17.3.1. デュポン

17.3.1.1. 会社概要

17.3.1.2. 設置の概要

17.3.1.3. SWOT分析

17.3.1.4. 主な展開

17.3.2. テネコ・インク

17.3.2.1. 会社概要

17.3.2.2. 設置の概要

17.3.2.3. SWOT分析

17.3.2.4. 主な展開

17.3.3. GEAグループ・アクチエンゲゼルシャフト

17.3.3.1. 会社概要

17.3.3.2. 設置の概要

17.3.3.3. SWOT分析

17.3.3.4. 主な展開

17.3.4. MAN

17.3.4.1. 会社概要

17.3.4.2. 設置の概要

17.3.4.3. SWOT分析

17.3.4.4. 主な展開

17.3.5. 株式会社デンソー

17.3.5.1. 会社概要

17.3.5.2. 設置概要

17.3.5.3. SWOT分析

17.3.5.4. 主な展開

17.3.6. 三菱重工グループ

17.3.6.1. 会社概要

17.3.6.2. 設備概要

17.3.6.3. SWOT分析

17.3.6.4. 主な展開

17.3.7. ネットテクノロジーズ

17.3.7.1. 会社概要

17.3.7.2. インストールの概要

17.3.7.3. SWOT分析

17.3.7.4. 主な展開

17.3.8. アンギル環境システムズ

17.3.8.1. 会社概要

17.3.8.2. 設置の概要

17.3.8.3. SWOT分析

17.3.8.4. 主な展開

17.3.9. DCLインターナショナル

17.3.9.1. 会社概要

17.3.9.2. インストールの概要

17.3.9.3. SWOT分析

17.3.9.4. 主な展開

17.3.10. キャタリティック・プロダクツ・インターナショナル

17.3.10.1. 会社概要

17.3.10.2. 設置の概要

17.3.10.3. SWOT分析

17.3.10.4. 主な展開

17.3.11. カミンズ

17.3.11.1. 会社概要

17.3.11.2. 設置の概要

17.3.11.3. SWOT分析

17.3.11.4. 主な展開

17.3.12. フォーレシア SE

17.3.12.1. 会社概要

17.3.12.2. 設置の概要

17.3.12.3. SWOT分析

17.3.12.4. 主な展開

17.3.13. バブコック&ウィルコックス・エンタープライゼス社

17.3.13.1. 会社概要

17.3.13.2. 設備の概要

17.3.13.3. SWOT分析

17.3.13.4. 主な展開

17.3.14. デュコン・テクノロジーズ

17.3.14.1. 会社概要

17.3.14.2. インストールの概要

17.3.14.3. SWOT分析

17.3.14.4. 主な展開

17.3.15. ボザールグループ

17.3.15.1. 会社概要

17.3.15.2. 設備概要

17.3.15.3. SWOT分析

17.3.15.4. 主な展開

17.3.16. バルメット

17.3.16.1. 会社概要

17.3.16.2. 設置の概要

17.3.16.3. SWOT分析

17.3.16.4. 主な展開

17.3.17. サーマックス・グローバル・リミテッド

17.3.17.1. 会社概要

17.3.17.2. 設置の概要

17.3.17.3. SWOT分析

17.3.17.4. 主な展開

17.3.18. エンベア

17.3.18.1. 会社概要

17.3.18.2. 設置の概要

17.3.18.3. SWOT分析

17.3.18.4. 主な展開

18. 前提条件と略語

19. 調査方法

*** 本調査レポートに関するお問い合わせ ***