世界の肺気腫治療市場規模(2025~2034年):治療種類別(薬物療法、外科的介入、酸素療法)、種類別、エンドユーザー別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

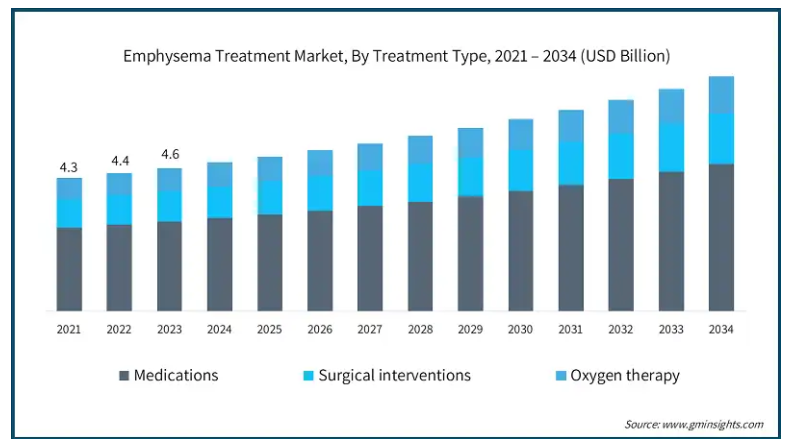

肺気腫治療の世界市場規模は2024年に約47億米ドルと評価され、2025年から2034年にかけて年平均成長率4.7%で成長すると推定されています。肺気腫は、肺の肺胞(空気の袋)が劣化して酸素交換が損なわれ、呼吸困難に陥る慢性の肺疾患です。肺気腫の治療には、症状を管理し、疾患の進行を遅らせることを目的とした内科的、外科的、生活習慣的介入が含まれます。肺気腫は不治の病ですが、治療は呼吸障害の緩和、合併症の予防、肺機能の改善に重点を置き、日常生活の向上を目指します。

慢性閉塞性肺疾患(COPD)の主要な構成要素である肺気腫は、喫煙、人口の高齢化、大気汚染への暴露などの要因により、世界中でますます蔓延しています。例えば、国際呼吸器学会フォーラム(Forum of International Respiratory Societies)の報告によると、COPDは世界で約2億人(世界人口の4%)が罹患しており、年間320万人が死亡しています。COPDは世界第3位の死因であり、効果的な治療法の緊急の必要性が浮き彫りになっています。

さらに、特に先進国における肺気腫の有病率の増加が、治療に対する需要を牽引しています。例えば、アメリカ肺協会によると、アメリカでは300万人以上が肺気腫と診断されており、治療を必要としている患者層が多いことが明らかになっています。さらに、喫煙者の増加は、効果的な肺気腫治療の必要性をさらに強調しています。煙のない世界のための財団(Foundation for a Smoke-Free World)によると、2021年にはインドの人口の4.6%が喫煙者となり、喫煙率の高い地域における肺気腫治療薬の大きな市場可能性が明らかになりました。このような世界的な疾病負担の拡大は、高度な治療ソリューションの必要性を強調し、新興市場における有望な機会をもたらします。

肺気腫治療市場の動向

気管支内バルブやコイルを用いた気管支鏡下肺容量減少術(BLVR)は、重要な治療オプションとして台頭してきています。例えば、米国国立衛生研究所(NIH)の報告によると、BLVR手技の件数は2019年の153件から2020年には295件へと大幅に増加し、わずか1年で倍増しました。

これらの低侵襲手術は、従来の手術法に比べて回復時間や入院期間を短縮しながら、効果的な症状管理を提供します。BLVR手技の採用の増加は、肺気腫管理のための侵襲性の低い治療オプションへのシフトを反映しています。

さらに、酸素療法装置、携帯型人工呼吸器、吸入供給システムの開発により、治療成績が向上し、患者の快適性が向上しています。例えば、国立医学図書館が2023年7月に発表した論文によると、アメリカでは150万人以上の成人が補助酸素に依存しており、これらの医療機器の重要性が浮き彫りになっています。

医療業界の在宅医療へのシフトにより、装着型や家庭用の酸素療法装置の採用が増加しています。在宅酸素療法におけるこの傾向は、呼吸ケアサービスの提供に変革をもたらしつつあります。

肺気腫治療市場の分析

治療の種類別に、市場は薬物療法、外科的介入、酸素療法に区分されます。薬物療法分野は、2024年に62.6%の最大収益シェアで市場を支配。

COPD、特に肺気腫と診断される患者数の増加が、効果的な治療薬の需要を促進しています。喫煙、高齢化、環境汚染物質などの要因が診断件数の増加に寄与しています。

例えば、米国肺協会によると、2022年にはアメリカで1,170万人(成人の4.6%)が慢性気管支炎や肺気腫を含むCOPDと診断されるとのことです。このことは、治療法の改善に対する大きなニーズを浮き彫りにしています。

さらに、製薬業界における研究開発により、より効果的で的を絞った治療法が生まれつつあります。2023年に307億米ドルと評価された気管支拡張薬などの薬剤製剤および送達システムの進歩により、患者のアドヒアランスと治療成績が向上しています。

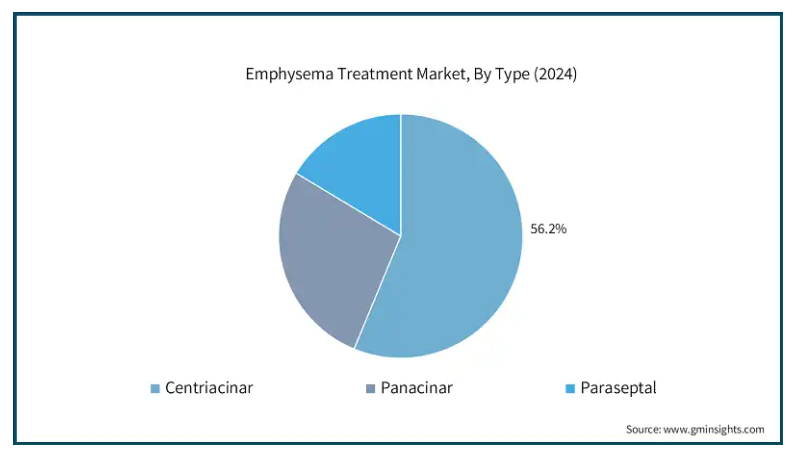

肺気腫治療市場は、種類別にセントリアシナール、パナシナール、パラセプタルに区分されます。セントリアシナールセグメントが市場を支配し、2024年の売上高は27億米ドルが最大です。

さまざまな集団でCOPDの有病率が増加していることが、セントリアシナール肺気腫治療オプションの需要を牽引しており、喫煙は依然として主要なリスク要因です。米国疾病管理予防センターの2023年の統計によると、COPDを主診断とする救急外来の受診者数は79万1,000人で、治療を必要とする患者層が多いことを示しています。

さらに、公衆衛生キャンペーンや禁煙プログラムは、COPD患者の心筋性肺気腫の進行予防に役立ち、市場の成長に貢献しています。世界保健機関(WHO)の報告によると、2023年現在、高所得国におけるCOPD患者の70%以上がタバコ喫煙によるものであり、遠心性肺気腫のリスク因子を減らすための禁煙イニシアチブの重要性が強調されています。

エンドユーザー別では、肺気腫治療市場は病院、専門クリニック、外来手術センター、在宅医療に区分されます。病院セグメントが市場を支配し、2024年の売上高は22億米ドルが最大。

新しい薬物療法や手術手技(肺容積減少手術、気管支内弁、肺移植など)を含む高度な治療オプションは、適切なモニタリングやケアのために病院での治療を必要とすることが多いからです。その結果、こうした高度な治療オプションに対する需要の高まりが、病院を拠点とした肺気腫治療の推進力となっています。

さらに、病院はさまざまな医療レベルにまたがるサービスを調整し、包括的な肺気腫治療を提供する統合ケアモデルを採用しています。

アメリカの肺気腫治療市場は大きく成長し、2034年には32億米ドルに達すると予測されています。

アメリカでは高齢者人口の増加により呼吸器疾患のリスクが高まっており、診断と治療に対する需要が高まっています。人口参照局によると、アメリカの65歳以上の人口は2022年には5,800万人でしたが、2050年には8,200万人に増加すると予測されており、これは47%の増加です。この人口動態の変化は、今後数年間、呼吸器の医療ニーズが増加し続けることを示唆しています。

さらに、健康保険の適用や政府の償還プログラムが利用可能になることで、肺気腫患者の呼吸器治療へのアクセスが向上します。例えば、メディケア&メディケイドサービスセンター(CMS)は、2023年にはメディケアパートBが在宅酸素濃縮器やネブライザーを含む呼吸器医療機器および消耗品の承認額の大部分をカバーすると報告しています。このような適用範囲の拡大は、アメリカにおける肺気腫患者の治療へのアクセスや健康転帰を改善しています。

英国の肺気腫治療市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれます。

英国では喫煙が依然として公衆衛生の大きな問題です。Action on Smoking and Healthによると、2023年には成人の11.9%が喫煙者であり、成人のたばこ喫煙者総数は約600万人です。この人口の多さが、肺気腫などの喫煙に関連する病気に対する医療サポートを必要とし、同地域の市場成長を牽引しています。

さらに、英国の高齢化は慢性呼吸器疾患、特に肺気腫の増加に寄与しています。欧州呼吸器学会の報告によると、英国では毎年約58万5,000人の呼吸器疾患が新たに診断されており、肺気腫のような疾患に対する効果的な治療に対する需要が高まっています。

日本の肺気腫治療市場は、2025年から2034年にかけて有利な成長が見込まれています。

日本では高齢化が進み、肺気腫を含む慢性呼吸器疾患の有病率が高くなっており、治療オプションに対する需要が高まっています。

世界保健機関(WHO)によると、2023年の日本の平均寿命は女性87.14歳、男性81.09歳で、日本は世界最高水準にあります。

さらにBBCによると、2023年には国民の29.1%が65歳以上となるなど、日本は急速に高齢化が進んでおり、今後も同国の肺気腫市場の成長を牽引していくと予想されています。

サウジアラビアの肺気腫治療市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれています。

米国国立衛生研究所(National Institutes of Health)の報告によると、2021年のサウジアラビアの喫煙有病率は男性で25.34%と高いのに対し、女性では1.91%でした。タバコの喫煙はこれらの疾患の主な危険因子であるため、この高い喫煙率は肺気腫や慢性呼吸器疾患の罹患率の上昇につながっています。

また、サウジアラビア保健省は、呼吸器疾患が同国の主要な死亡原因の一つであることを示し、呼吸器疾患の治療と管理ソリューションに対する持続的な需要を生み出しています。

肺気腫治療市場シェア

同市場は競争が激しく、大手グローバル企業と多数の中小企業が参入しています。参入企業の主な戦略は、標的生物学的療法、長時間作用型気管支拡張薬、併用吸入薬などの先進的な肺気腫治療薬の開発に投資し、治療効率を高めることです。研究機関や医療提供者との戦略的パートナーシップは、最新技術の統合や流通の拡大に不可欠であり、企業は非侵襲的で費用対効果の高い診断ソリューションに対する需要の高まりに対応することができます。規制当局のサポートと合理化された承認プロセスは、技術革新と市場参入をさらに促進し、成長市場における企業の地位を確固たるものにしています。

肺気腫治療業界のニュース:

2024年3月、アストラゼネカは、3剤併用吸入療法であるBreztri Aerosphere(ブデソニド/グリコピロニウム/フォルモテロールフマル酸塩、BGF)の第III相試験の開始を発表しました。本試験は、増悪歴にかかわらず心肺リスクの高い COPD 患者を対象に、死亡率を含む重篤な心肺転帰に対する本療法の効果を評価することを目的としています。この開発により、市場におけるアストラゼネカの地位が強化されます。

2024年9月、グラクソスミスクライン社は、成人のCOPD患者を対象にインターロイキン-5(IL-5)を標的とするモノクローナル抗体Nucala(メポリズマブ)を評価するMATINEE第III相臨床試験の良好なヘッドライン結果を発表しました。本試験は、最適な吸入維持療法を受けている慢性気管支炎および肺気腫の多様な臨床症状を有するCOPD患者を対象に実施されました。本試験の成功により、GSKは肺気腫治療薬のポートフォリオを強化する重要な機会を得ました。

肺気腫治療市場参入企業

肺気腫治療薬業界で事業を展開する著名な市場参入企業には、以下のような企業があります:

Abbott Laboratories

AstraZeneca

Baxter International

Boehringer Ingelheim

Boston Scientific Corporation

Chiesi Farmaceutici

GlaxoSmithKline

Grifols

Koninklijke Philips

Medtronic

Novartis

Olympus Corporation

Pulmonx Corporation

ResMed

Teleflex

この調査レポートは、肺気腫治療市場を詳細に調査し、2021年から2034年までの予測(百万米ドル)を掲載しています:

市場:治療種類別

薬物療法

気管支拡張薬

ステロイド

その他の薬剤

外科的介入

肺容量減少手術(LVRS)

肺郭清術

肺移植

酸素療法

市場, 種類別

セントリアシナール

パナシナール

パラセプタル

市場:エンドユーザー別

病院

専門クリニック

外来手術センター

在宅療養環境

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベース見積もりと計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 業界360°の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 慢性閉塞性肺疾患の有病率の増加

3.2.1.2 低侵襲治療の進歩

3.2.1.3 老年人口の増加

3.2.2 業界の落とし穴と課題

3.2.2.1 先進的な治療法および処置の高コスト

3.2.2.2 発展途上地域における認識と診断の限界

3.3 成長可能性分析

3.4 規制の状況

3.5 技術的展望

3.6 将来の市場動向

3.7 ギャップ分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年~2034年治療種類別市場予測・予測(単位:百万ドル)

5.1 主要トレンド

5.2 治療薬

5.2.1 気管支拡張薬

5.2.2 ステロイド

5.2.3 その他の薬物療法

5.3 外科的介入

5.3.1 肺容積減少手術(LVRS)

5.3.2 肺切除術

5.3.3 肺移植

5.4 酸素療法

第6章 2021年〜2034年の種類別市場推定・予測 ($ Mn)

6.1 主要トレンド

6.2 セントリアシナール

6.3 パナシナール

6.4 パラセプタル

第7章 2021〜2034年 エンドユーザー別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 病院

7.3 専門クリニック

7.4 外来手術センター

7.5 在宅介護環境

第8章 2021〜2034年地域別市場推定・予測($ Mn)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 日本

8.4.3 インド

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Abbott Laboratories

9.2 AstraZeneca

9.3 Baxter International

9.4 Boehringer Ingelheim

9.5 Boston Scientific Corporation

9.6 Chiesi Farmaceutici

9.7 GlaxoSmithKline

9.8 Grifols

9.9 Koninklijke Philips

9.10 Medtronic

9.11 Novartis

9.12 Olympus Corporation

9.13 Pulmonx Corporation

9.14 ResMed

9.15 Teleflex

*** 本調査レポートに関するお問い合わせ ***