世界の内分泌検査市場規模(2025~2034年):検査種類別(ヒト絨毛性ゴナドトロピン(hCG)ホルモン検査、甲状腺刺激ホルモン(TSH)検査、その他)、技術別、エンドユーザー別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

世界の内分泌検査市場規模は2024年に31億米ドルと評価され、2025年から2034年にかけて年平均成長率8.2%で成長すると予測されています。市場成長の背景には、内分泌疾患の有病率の上昇、政府による資金援助イニシアティブ、日常的な健康モニタリングに対する意識の高まりなどがあり、採用の拡大に寄与しています。

糖尿病や甲状腺機能障害などの疾患は、世界的に最も一般的な内分泌疾患のひとつです。米国疾病予防管理センター(CDC)によると、2022年現在、アメリカでは約3,730万人が糖尿病を患っており、内分泌検査の必要性が高まっていることがさらに強調されています。同様に、甲状腺機能低下症や甲状腺機能亢進症を含む甲状腺疾患では、ホルモンレベルをモニターし、治療の指針とするために、定期的な甲状腺機能検査が必要です。

内分泌検査とは、体内のホルモンバランスを調整する内分泌系の機能を評価するために考案された、さまざまな診断手順と検査室分析を指します。この検査では、甲状腺障害、糖尿病、副腎不全、成長異常、生殖に関する健康問題などの状態を診断およびモニタリングするために、ホルモンレベル、代謝産物、または腺機能の測定が行われます。

内分泌検査市場の動向

質量分析法や化学発光免疫測定法などの技術の導入により、内分泌検査の精度が大幅に向上。

診断検査室における自動化により内分泌検査プロセスが合理化され、手作業によるミスが減少し、スループットが向上しました。ロボットアームと統合データ管理システムを備えた自動分析装置は、迅速で信頼性の高い結果をもたらし、内分泌診断に対する需要の高まりに対応しています。

さらに、ポータブルで使いやすい内分泌検査装置の開発により、診断が患者により身近なものとなりました。糖尿病や甲状腺疾患などの疾患に対するポイント・オブ・ケア検査ソリューションは、特に遠隔地や十分なサービスを受けていない地域において、即座に結果を得ることができ、利便性が向上しています。

さらに、人工知能(AI)と機械学習アルゴリズムが内分泌検査データの分析にますます使用されるようになり、予測的洞察を提供し、診断精度を高めています。また、デジタルヘルスプラットフォームは、電子カルテ(EHR)への検査結果のシームレスな統合を可能にし、医療従事者と患者間のより良いコミュニケーションを実現します。

内分泌検査市場の分析

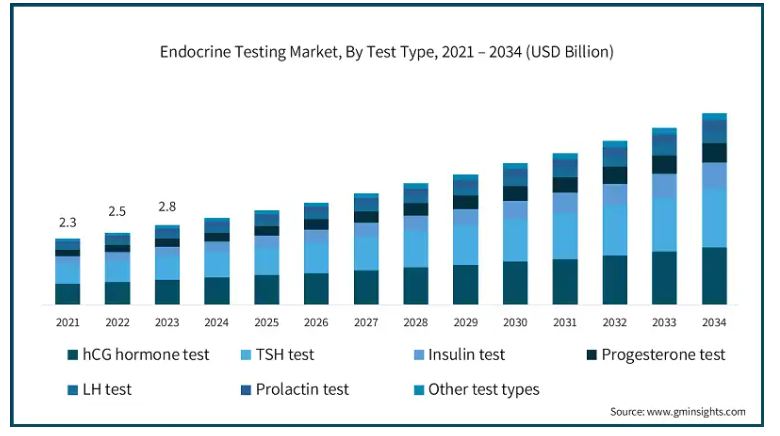

検査種類別では、ヒト絨毛性ゴナドトロピン(hCG)ホルモン検査、甲状腺刺激ホルモン(TSH)検査、インスリン検査、プロゲステロン検査、黄体形成ホルモン(LH)検査、プロラクチン検査、その他の検査に分類されます。ヒト絨毛性ゴナドトロピン(hCG)ホルモン検査分野は、事業成長を牽引し、CAGR 7.6%で拡大し、2034年までに20億米ドル以上に達すると予想されています。

hCGホルモン検査は、受精直後に生成されるホルモンの存在を検出するため、妊娠の確認に広く使用されています。最新の妊娠検査キットの信頼性と使いやすさにより、hCG検査は臨床と家庭の両方で定番となっており、安定した需要を牽引しています。

さらに、妊娠の検出だけでなく、hCG検査は、不妊治療の評価、排卵のモニタリング、生殖健康障害の診断においても極めて重要です。不妊症の有病率の増加は、生殖補助医療(ART)の進歩と相まって、hCGホルモン検査の需要を増幅させています。

技術に基づき、内分泌検査市場は免疫測定法、質量分析法、クロマトグラフィー、核酸ベース、その他の技術に区分されます。2024年の市場シェアは免疫測定法が40.1%で優勢。

イムノアッセイは、極めて低濃度のホルモンやバイオマーカーを検出できることで知られており、甲状腺機能低下症、糖尿病、生殖ホルモンの不均衡などの内分泌疾患の診断に非常に有用です。その精度は、効果的な患者管理に不可欠な正確な検査結果を保証します。

さらに、質量分析のような高度な技術と比較して、イムノアッセイは費用対効果が高いため、幅広い医療施設で利用することができます。この手頃な価格は、特に医療予算が限られている地域で広く採用される要因となっています。

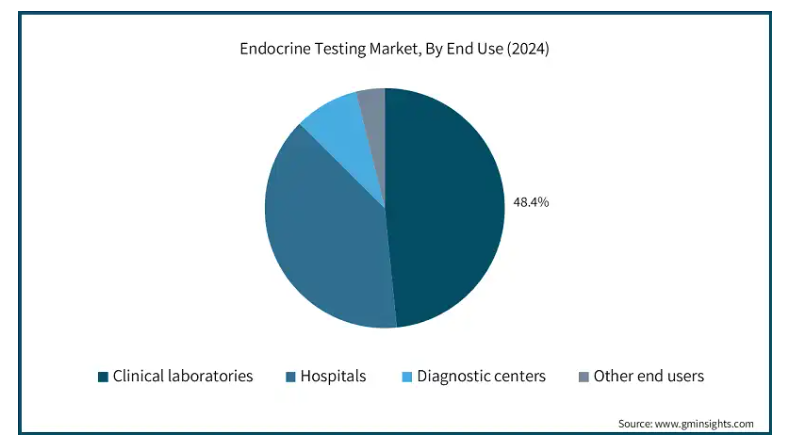

エンドユーザー別では、内分泌検査市場は病院、臨床検査室、診断センター、その他のエンドユーザーに区分されます。2024年には臨床検査室セグメントが市場を支配し、予測期間終了時には34億米ドルに達すると予測されています。

臨床検査室は最先端の技術を備え、熟練した専門家が常駐しているため、ホルモン測定やバイオマーカー分析などの複雑な内分泌検査を実施することができます。このような専門性により、特に糖尿病、甲状腺機能障害、副腎障害などの疾患に対して、正確で信頼性の高い診断を行うための信頼できる選択肢となっています。

臨床検査室のスケーラビリティは、大量の検査を効率的に処理することを可能にします。集中化されたオペレーションは、標準化された手順を保証し、エラーを最小限に抑え、効果的な治療のためにタイムリーな結果が不可欠な内分泌検査において重要なターンアラウンドタイムを改善します。

アメリカの内分泌検査市場は2024年に12億米ドルを占め、2025年から2034年にかけて年平均成長率7.2%で成長すると予測されています。

大手診断企業や検査施設が存在するため、最先端の検査ソリューションが利用可能です。

慢性疾患への対応や予防医療を推進する政府の取り組みが需要をさらに促進。

また、ポイントオブケア検査や個別化医療の導入が進んでいることも、アメリカの市場成長を後押ししています。

フランスの内分泌検査市場は、今後数年間で著しく成長すると予測されています。

同国には、質量分析や化学発光免疫測定法などの最新の診断技術を備えた検査施設のネットワークが確立されています。

内分泌疾患に対する認識を高めるための公衆衛生キャンペーンが政府の支援する医療プログラムと相まって、診断検査に対する需要を促進しています。技術革新と研究におけるフランスのリーダーシップが市場シェアをさらに強化。

日本はアジア太平洋地域の内分泌検査市場で優位な地位を占めています。

同国は、自動化やマルチプレックス検査プラットフォームなど、最先端の診断技術を採用するリーダー的存在です。

予防医療と疾病の早期発見を重視する日本の姿勢は、政府のイニシアティブに支えられており、市場の成長を後押ししています。

さらに、デジタルヘルスソリューションや遠隔医療と診断の統合がアクセシビリティと効率性を高め、市場での地位をさらに強化しています。

内分泌検査市場シェア

市場の主要プレイヤー数社は、市場でのリーダーシップを維持するために、技術革新や戦略的提携に邁進しています。各社は、先進的な検査プラットフォームの統合、検査室の自動化、マルチプレックス検査の登場などの機能を強化した先進的な内分泌検査を開発するため、研究開発に多額の投資を行っています。

さらに、新興市場における検査へのアクセスを向上させるため、医療提供者とのパートナーシップも構築されつつあります。規制順守と国際的な品質基準の遵守は、グローバル市場に対応するためにこれらの企業が採用する戦略の重要な側面です。こうした動きは、安全で効率的な内分泌検査装置に対する需要の高まりに対応する上で、各社を後押ししています。

内分泌検査市場の企業

内分泌検査業界で事業を展開する主な企業は以下の通り:

Abbott

Agilent

BECKMAN COULTER

BIO RAD

biomedical TECHNOLOGIES

BIOMERIEUX

DH TECH

Diasorin

labcorp

QuidelOrtho

QIAGEN

Quest Diagnostics

Roche

SCIEX

SIEMENS Healthineers

Thermo Fisher SCIENTIFIC

内分泌検査業界のニュース

2024年1月、アジレント・テクノロジーは、内分泌疾患診断の精度と効率を高めるために設計された新しいPathHunter検査システムの発売を発表しました。この革新的なシステムは、高度な化学発光技術とハイスループット機能を統合しており、さまざまな生体サンプル中のホルモン濃度を正確に測定することができます。

この調査レポートは、内分泌検査市場を詳細に調査し、2021年から2034年までの予測および収益(百万米ドル)を以下のセグメント別に掲載しています:

市場, 検査種類別

ヒト絨毛性ゴナドトロピン(hCG)ホルモン検査

甲状腺刺激ホルモン(TSH)検査

インスリン検査

プロゲステロン検査

黄体形成ホルモン(LH)検査

プロラクチン検査

その他の検査種類別

市場、技術別

免疫測定法

質量分析法

クロマトグラフィー

核酸ベース

その他の技術

市場, エンドユーザー別

臨床検査室

病院

診断センター

その他のエンドユーザー

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 糖尿病、甲状腺、肥満の有病率の増加

3.2.1.2 政府の資金援助イニシアティブ

3.2.1.3 技術的進歩

3.2.1.4 日常的な健康モニタリングに対する意識の高まり

3.2.2 業界の落とし穴と課題

3.2.2.1 検査技術の開発コストの高さ

3.2.2.2 認識の欠如

3.3 成長可能性分析

3.4 規制の状況

3.5 技術展望

3.6 保険償還シナリオ

3.7 ギャップ分析

3.8 ポーター分析

3.9 PESTEL分析

3.10 将来の市場動向

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 企業シェア分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年~2034年検査種類別市場推定・予測 ($ Mn)

5.1 主要トレンド

5.2 ヒト絨毛性ゴナドトロピン(hCG)ホルモン検査

5.3 甲状腺刺激ホルモン(TSH)検査

5.4 インスリン検査

5.5 プロゲステロン検査

5.6 黄体化ホルモン(LH)検査

5.7 プロラクチン検査

5.8 その他の検査種類別

第6章 2021〜2034年技術別市場推定・予測 ($ Mn)

6.1 主要トレンド

6.2 イムノアッセイ

6.3 質量分析法

6.4 クロマトグラフィー

6.5 核酸ベース

6.6 その他の技術

第7章 2021年~2034年 エンドユーザー別市場推定・予測 ($ Mn)

7.1 主要トレンド

7.2 臨床検査室

7.3 病院

7.4 診断センター

7.5 その他エンドユーザー別

第8章 2021〜2034年地域別市場予測・予測(単位:Mnドル)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 日本

8.4.3 インド

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Abbott

9.2 Agilent

9.3 BECKMAN COULTER

9.4 BIO RAD

9.5 biomedical TECHNOLOGIES

9.6 BIOMERIEUX

9.7 DH TECH

9.8 Diasorin

9.9 labcorp

9.10 QuidelOrtho

9.11 QIAGEN

9.12 Quest Diagnostics

9.13 Roche

9.14 SCIEX

9.15 SIEMENS Healthineers

9.16 Thermo Fisher SCIENTIFIC

*** 本調査レポートに関するお問い合わせ ***