歯内療法用補修セメントのグローバル市場:製品別、疾患別、エンドユーザー別、地域別分析(2024年~2034年)

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

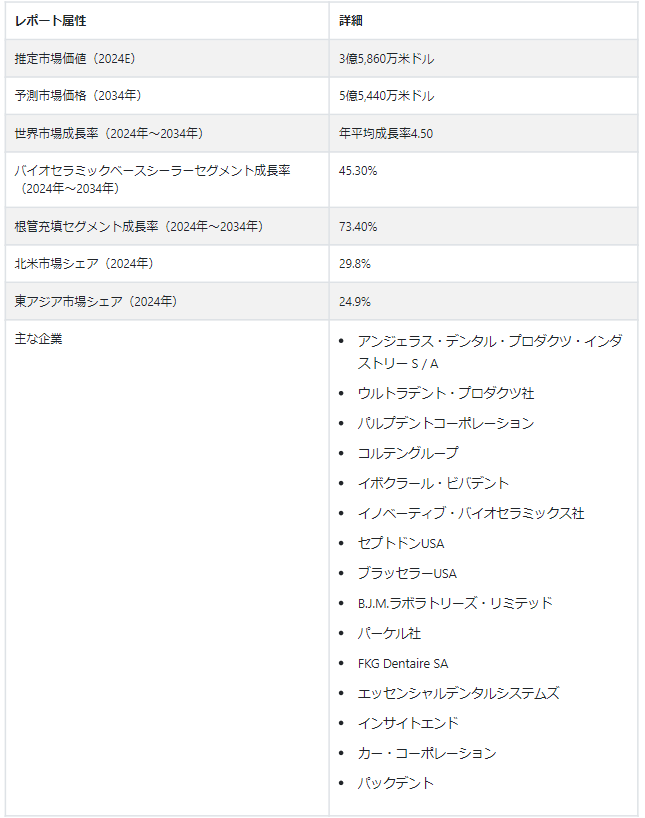

歯内療法用補修セメント市場 規模は、2024年に3億5860万USドルと推定されます。 予測では、2034年までのCAGRは4.5%と顕著な拡大を見せています。 予測される成長は、2034年までにUS$ 554.4 millionという素晴らしい市場規模に推進するよう設定されています。 世界中で根管治療の需要が増加し、歯科感染症や疾患の有病率が高まっていることが、この市場の成長を促進しています。

世界保健機関(WHO)の「Global Oral Health Status Report」によると、世界人口のほぼ半分にあたる35億人が口腔疾患に罹患していると推定されている。 虫歯、歯周病、口腔癌を含むこれらの病気は、世界で最も一般的な非伝染性疾患のひとつである。 このような歯科疾患の増加により、根管治療の需要が高まり、歯内修復セメント産業の拡大に寄与している。

歯内修復セメントは、歯内治療中に根管システムを密封・保護する歯科材料である。 世界の口腔医療業界におけるその需要は、より優れた封鎖能力、強化された生体適合性、耐久性の向上など、歯内療法材料と技術における継続的な進歩にも起因している。 これらの技術革新は、歯科処置の成功と長持ちする結果を保証する。

この市場の成長を促すもう一つの大きな要因は、世界的な高齢化である。 この層は、根管治療の必要性など歯科的問題を抱えやすい。 高齢者人口の増加に伴い、加齢に関連した歯の悩みに対処するための歯内修復セメントの需要も増加している。 このため、日本、ドイツ、中国などがこの市場の主要国となっている。

特に発展途上地域における歯科医療サービスの拡大により、歯科治療はより身近なものとなっている。 この背景には、医療分野における公的機関や民間企業による資本支出の増加がある。 米国、インド、中国、オーストラリアは、この市場の恩恵を受けている国の一部である。 また、新興国における可処分所得の増加も、歯内修復セメント市場が急成長している主な理由の1つと考えられます。

歯内修復セメント業界は2019年にUS$ 287.7 millionの推定収益を生み出した。 2019年から2024年まで、市場は4.50% CAGRのペースで成長し、US$ 7090万の収益を加えた。

どのような要因が歯内修復セメントの需要を世界的に急増させたか?

「急増する歯科審美手術と歯内修復セメントの需要を補完する性能の向上」。

審美性を重視する傾向はますます強まっている。 そのため、歯科治療における審美性の向上に対する要望が高まり、歯内修復セメントを使用した治療が増加している。 これらのセメントは審美歯科治療において重要な役割を果たし、歯を密封・補強することでクラウンやベニアの土台となる。 これが、化粧品業界における歯内療法用セメントの市場需要が急増している主な理由の一つである。

口腔医療業界は最近、科学的革新の時期を迎えている。 材料科学と歯科技術の進歩は、歯内修復セメントの継続的な強化に大きく貢献している。 これにより、これらの処置に使用される材料の耐久性、強度、および全体的な性能が向上した。 また、密封性、構造的支持性、微生物の侵入に対する抵抗性が強化されたため、世界中の歯科医が修復用セメントを求めている。

「デンタルケアの重要性に対する意識の高まりと高齢化が市場の成長を加速する」。

パンデミック以降、世界中の人々は口腔ケアも含めた個人の健康に対する意識が高まっている。 その結果、より多くの人々が歯の問題を回避するために定期的な検診や予防措置を求めるようになり、歯科医療は反応的なものから積極的なものへと変化した。 このシフトは、歯根充填や根管治療など、さまざまな歯科処置に使用される歯内修復セメントの需要急増に寄与している。

世界は高齢化という深刻な問題にも直面している。 高齢者人口の増加は、口腔医療業界における歯内修復セメント市場成長の主な理由の一つである。 加齢は、エナメル質の弱体化、唾液分泌量の減少、加齢に関連した病状の蔓延と関連することが多い。 これらの要因はすべて、歯の問題を引き起こしやすくするため、歯科治療が必要となり、補修用セメントの使用が必要となる。

歯内補綴用セメント市場拡大の課題は?

一人当たりの所得が低い地域では、歯内修復セメントの採用はかなり困難である。 これは主に、患者にとっても、それを含むサービスを提供するクリニックにとっても、コストが高いためである。 また、市場の成否は、その地域の歯科専門家が歯内修復セメントの利点をどれだけ知っているかにも左右される。 代替治療法や限られた認知度が市場成長に悪影響を与える。 特に従来の材料に慣れている場合、歯内修復セメントへの移行に消極的な歯科医もいる。 このような歯内療法用補修セメントに対する抵抗感や懐疑心は、長期的には市場の成長を鈍らせる。

国別インサイト

北米の歯内療法用補修セメント市場は、2034年までの年平均成長率が3.9%と緩やかな伸びを示し、例外的な成長を遂げようとしている。 この急成長の主な要因は、米国とメキシコを中心とした主要国での歯内療法用セメント需要の増加である。 2024年には、米国が推定市場シェア76.8%で歯内療法用補修セメント業界を支配する。 一方、東アジアの歯内療法用補修セメント市場は、2024年に年平均成長率5.3%を目指し、大きな進展を見せると予想されている。 この地域では、中国が2024年に50.60%という大きなシェアを占め、業界の主要プレーヤーとして浮上している。

なぜ米国は北米地域の歯内修復セメント市場をリードしているのか?

北米市場は2024年に1億700万米ドルとなり、29.8%の収益シェアを獲得し、さらに2034年まで年平均成長率3.9%で拡大すると予測されています。 米国の歯内療法修復セメント産業は、2024年に8,200万米ドル規模になると推定されている。 米国における歯内修復セメントの需要は、2034年まで年平均成長率3.9%で増加すると予測されている。

アメリカ合衆国は、歯内療法用補修セメント市場の主要国となっているいくつかの要因に恵まれている。 同国には発達した高度な医療インフラがある。 これには近代的な歯科施設や診療所も含まれ、歯内修復セメントを含む先進的な歯科材料の普及を可能にしている。 これに加えて、医療分野への民間および公的機関による多額の投資も、歯内修復セメント市場の拡大を後押ししている。

なぜ中国が東アジアの歯内療法用セメント市場を支配しているのか?

中国の歯内療法用補修セメント産業は、2024年には4500万米ドルになると推定され、東アジア地域で50.6%のシェアを獲得しています。 歯内修復セメントサービスの売上は、2034年まで年平均成長率5.5%を記録すると思われる。

中国は世界でも有数の人口を抱える国である。 その人口の多さは、東アジア地域でも有数の市場となっている。 中産階級の増加と可処分所得の増加は、歯科治療に対する全体的な需要を増加させる。 より多くの人々が高度な歯科治療を受けられるようになり、口腔医療産業における歯内修復セメント市場は拡大する可能性が高い。 これに加えて、中国地域の高齢者人口の増加も市場拡大の根本原因の一つである。

カテゴリー別の洞察

製品タイプ別では、バイオセラミックベースのシーラーセグメントが2024年に45.30%の市場シェアを占めると推定される。 同時に、エポキシ樹脂ベースのセグメントは10.0%のシェアを確保し、市場の資源の多様性と安定性に大きく貢献すると予測されている。 エンドユーザー別では、歯科医院セグメントが2024年に49.70%のシェアを獲得し、歯内修復セメント業界における優位性を示している。

“なぜ歯科医院は歯内療法処置においてバイオセラミックベースのシーラーに頼るのか?”

「生体親和性、密封能力、低溶解性が完璧な選択を可能にする」。

バイオセラミック材料はその優れた生体適合性で知られています。 バイオセラミックシーラーは、副作用や炎症のリスクを軽減します。 このため、バイオセラミックシーラーは歯内療法に最適な選択肢のひとつである。 バイオセラミックシーラーは、生体組織や生体液と相互作用し、天然歯のミネラル成分であるハイドロキシアパタイトを形成しやすいという生物活性特性も備えています。

この材料は親水性でもある。 これは歯内療法において乾燥した環境を維持するための重要な要素である。 バイオセラミックシーラーは溶解性も低い。 この特性は、根管充填の長期安定性に貢献し、時間の経過とともに材料が破壊される可能性を低減します。

競争状況

歯内修復セメントの世界市場は、Ultradent Products Inc.、Pulpdent Corporation、Coltène Group、Ivoclar Vivadentなど、数多くの国際的なプレーヤーで構成されている。 これらの企業は世界市場で高い評価を維持しており、病院から歯科医院、外来手術センターまで幅広い忠実な消費者層を持っている。 業界大手は、セメント全体の耐久性を高める先端材料の研究開発に数十億ドルを投資している。 これらの企業が支配的であるため、市場には中小企業が少ない。

2023年8月31日、口腔外科および生体材料製品の世界的リーダーであるエース・サザーンと、専門管理サービスの米国口腔外科管理は、包括的口腔外科ソリューションのための先駆的な複数年パートナーシップを発表した。

ウルトラデント・プロダクツ社は、ユタ州サウス・ジョーダン・キャンパスに168,000フィートの施設を公開した。 昨年完成したばかりのこの建物は、24時間365日の操業を可能にし、同社の国内外での事業拡大を後押しする。

歯内修復セメントの世界市場調査対象主要セグメント

製品別

バイオセラミックベースのシーラー

三酸化鉱物骨材 (MTA) ベース

ケイ酸カルシウム ベース

リン酸カルシウム ベース

酸化亜鉛オイゲノールベース

エポキシ樹脂ベース

シリコーンベース

水酸化カルシウムベース

グラスアイオノマーベース

メタクリレート樹脂ベース

疾患別

根管充填

歯科修復

キャビティライニング

エンドユーザー別

病院

ASC

歯科クリニック

地域別

北米

ラテンアメリカ

ヨーロッパ

APAC

MEA

– よくある質問

2019年の歯内療法用補修セメント市場規模は?

2019年の世界の歯内療法用補修セメント市場規模は2億8770万米ドルでした。

2024年の歯内補修用セメントの販売見通しは?

2024年の歯内療法用補修セメントの販売見通しは、3億5,860万米ドルになりそうです。

10年間の歯内修復セメントの需要見通しは?

歯内修復セメントの需要は、2034年末までに5億5,440万米ドルの市場規模に達すると予測されています。

歯内修復セメントソリューションの採用成長予測は?

歯内修復セメントの採用は、2034年までCAGR 4.5%で増加すると予測されています。

北米市場の成長率は?

歯内修復用セメントの北米市場は、2034年まで年平均成長率3.9%で拡大すると予測されています。

目次

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値と創出価値

3.5.3. 原材料サプライヤー一覧

3.5.4. 既存及び潜在的バイヤーのリスト

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者と流通業者

3.7.3. 小売業者

3.8. PESTLE分析とポーター分析

3.9. 規制情勢

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場展望

3.11. 生産と消費の統計

3.12. 輸出入統計

4. 世界市場分析2019~2023年と予測、2024~2034年

4.1. 過去の市場規模金額(百万米ドル)・数量(単位)分析、2019年〜2023年

4.2. 現在と将来の市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対価格機会分析

5. 世界市場分析2019〜2023年および予測2024〜2034年、製品別

5.1. イントロダクション/主な調査結果

5.2. 製品別の過去市場規模金額(百万米ドル)&数量(ユニット)分析、2019年~2023年

5.3. 製品別の現在および将来市場規模金額(百万米ドル)・数量(ユニット)分析と予測、2024年~2034年

5.3.1. バイオセラミックベースシーラー

5.3.1.1. 三酸化鉱物骨材(MTA)ベース

5.3.1.2. ケイ酸カルシウムベース

5.3.1.3. リン酸カルシウムベース

5.3.2. 酸化亜鉛オイゲノールベース

5.3.3. エポキシ樹脂系

5.3.4. シリコーン系

5.3.5. 水酸化カルシウムベース

5.3.6. グラスアイオノマーベース

5.3.7. メタクリレート樹脂ベース

5.4. 製品別前年比成長トレンド分析(2019年~2023年

5.5. 製品別絶対額機会分析、2024~2034年

6. 適応症別の世界市場分析2019~2023年および予測2024~2034年

6.1. はじめに / 主要な調査結果

6.2. 適応症別の過去の市場規模金額(百万米ドル)・数量(ユニット)分析、2019年~2023年

6.3. 現在および将来の市場規模金額(百万米ドル)・数量(ユニット)分析・予測:適応症別、2024年~2034年

6.3.1. 根管充填

6.3.2. 歯科修復

6.3.3. キャビティライニング

6.4. 適応症別前年比成長トレンド分析(2019年〜2023年

6.5. 適応症別の絶対額機会分析、2024~2034年

7. エンドユーザー別の世界市場分析2019~2023年および予測2024~2034年

7.1. はじめに / 主要な調査結果

7.2. エンドユーザー別の過去市場規模金額(百万米ドル)&数量(ユニット)分析、2019年~2023年

7.3. エンドユーザー別の現在および将来市場規模金額(百万米ドル)&数量(ユニット)分析・予測:2024年~2034年

7.3.1. 病院

7.3.2. 造血幹細胞移植施設

7.3.3. 歯科医院

7.4. エンドユーザー別前年比成長トレンド分析(2019年~2023年

7.5. エンドユーザー別絶対額機会分析、2024年~2034年

8. 地域別世界市場分析2019〜2023年および予測2024〜2034年

8.1. はじめに

8.2. 地域別の過去市場規模金額(百万米ドル)&数量(ユニット)分析、2019年~2023年

8.3. 地域別の現在の市場規模金額(百万米ドル)&数量(ユニット)分析と予測、2024年~2034年

8.3.1. 北米

8.3.2. 中南米

8.3.3. 西ヨーロッパ

8.3.4. 東欧

8.3.5. 南アジア・太平洋

8.3.6. 東アジア

8.3.7. 中東・アフリカ

8.4. 地域別市場魅力度分析

9. 北米市場分析2019~2023年および予測2024~2034年(国別

9.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)推移分析(2019年~2023年

9.2. 市場分類別市場規模金額(百万米ドル)&数量(ユニット)予測:2024年~2034年

9.2.1. 国別

9.2.1.1. 米国

9.2.1.2. カナダ

9.2.2. 製品別

9.2.3. 適応症別

9.2.4. エンドユーザー別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. 製品別

9.3.3. 適応症別

9.3.4. エンドユーザー別

9.4. 主要項目

10. ラテンアメリカ市場分析2019~2023年および予測2024~2034年:国別

10.1. 市場分類別過去市場規模金額(百万米ドル)&数量(ユニット)推移分析、2019年~2023年

10.2. 市場分類別市場規模金額(百万米ドル)&数量(ユニット)予測:2024年~2034年

10.2.1. 国別

10.2.1.1. ブラジル

10.2.1.2. メキシコ

10.2.1.3. その他のラテンアメリカ

10.2.2. 製品別

10.2.3. 適応症別

10.2.4. エンドユーザー別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. 製品別

10.3.3. 適応症別

10.3.4. エンドユーザー別

10.4. 主要項目

11. 西欧市場分析2019〜2023年および予測2024〜2034年:国別

11.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)推移分析、2019年~2023年

11.2. 市場分類別市場規模金額(百万米ドル)&数量(ユニット)予測:2024~2034年

11.2.1. 国別

11.2.1.1. ドイツ

11.2.1.2. イギリス

11.2.1.3. フランス

11.2.1.4. スペイン

11.2.1.5. イタリア

11.2.1.6. その他の西ヨーロッパ

11.2.2. 製品別

11.2.3. 適応症別

11.2.4. エンドユーザー別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. 製品別

11.3.3. 適応症別

11.3.4. エンドユーザー別

11.4. 主要項目

12. 東欧市場の分析 2019〜2023年および予測 2024〜2034年:国別

12.1. 市場分類別過去市場規模金額(百万米ドル)&数量(台数)推移分析、2019年~2023年

12.2. 市場分類別市場規模金額(百万米ドル)&数量(ユニット)予測:2024年~2034年

12.2.1. 国別

12.2.1.1. ポーランド

12.2.1.2. ロシア

12.2.1.3. チェコ共和国

12.2.1.4. ルーマニア

12.2.1.5. その他の東欧諸国

12.2.2. 製品別

12.2.3. 適応症別

12.2.4. エンドユーザー別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. 製品別

12.3.3. 適応症別

12.3.4. エンドユーザー別

12.4. キーポイント

13. 南アジア・太平洋市場の国別分析 2019〜2023年および予測 2024〜2034年

13.1. 市場分類別過去市場規模金額(百万米ドル)&数量(ユニット)推移分析(2019年~2023年

13.2. 市場分類別市場規模金額(百万米ドル)&数量(ユニット)予測:2024年~2034年

13.2.1. 国別

13.2.1.1. インド

13.2.1.2. バングラデシュ

13.2.1.3. オーストラリア

13.2.1.4. ニュージーランド

13.2.1.5. その他の南アジア・太平洋地域

13.2.2. 製品別

13.2.3. 適応症別

13.2.4. エンドユーザー別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 製品別

13.3.3. 適応症別

13.3.4. エンドユーザー別

13.4. 主要項目

14. 東アジア市場の国別分析 2019〜2023年および予測 2024〜2034年

14.1. 市場分類別過去市場規模金額(百万米ドル)&数量(ユニット)推移分析、2019年~2023年

14.2. 市場分類別市場規模金額(百万米ドル)&数量(ユニット)予測:2024年~2034年

14.2.1. 国別

14.2.1.1. 中国

14.2.1.2. 日本

14.2.1.3. 韓国

14.2.2. 製品別

14.2.3. 適応症別

14.2.4. エンドユーザー別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. 製品別

14.3.3. 適応症別

14.3.4. エンドユーザー別

14.4. キーポイント

15. 中東・アフリカ市場の国別分析 2019〜2023年および予測 2024〜2034年

15.1. 市場分類別過去市場規模金額(百万米ドル)&数量(ユニット)推移分析(2019年~2023年

15.2. 市場分類別市場規模金額(百万米ドル)&数量(ユニット)予測:2024年~2034年

15.2.1. 国別

15.2.1.1. GCC諸国

15.2.1.2. 南アフリカ

15.2.1.3. イスラエル

15.2.1.4. その他のMEA

15.2.2. 製品別

15.2.3. 適応症別

15.2.4. エンドユーザー別

15.3. 市場魅力度分析

15.3.1. 国別

15.3.2. 製品別

15.3.3. 適応症別

15.3.4. エンドユーザー別

15.4. キーポイント

16. 主要国市場分析

16.1. 米国

16.1.1. 価格分析

16.1.2. 市場シェア分析(2023年

16.1.2.1. 製品別

16.1.2.2. 適応症別

16.1.2.3. エンドユーザー別

16.2. カナダ

16.2.1. 価格分析

16.2.2. 市場シェア分析(2023年

16.2.2.1. 製品別

16.2.2.2. 適応症別

16.2.2.3. エンドユーザー別

16.3. ブラジル

16.3.1. 価格分析

16.3.2. 市場シェア分析、2023年

16.3.2.1. 製品別

16.3.2.2. 適応症別

16.3.2.3. エンドユーザー別

16.4. メキシコ

16.4.1. 価格分析

16.4.2. 市場シェア分析(2023年

16.4.2.1. 製品別

16.4.2.2. 適応症別

16.4.2.3. エンドユーザー別

16.5. ドイツ

16.5.1. 価格分析

16.5.2. 市場シェア分析、2023年

16.5.2.1. 製品別

16.5.2.2. 適応症別

16.5.2.3. エンドユーザー別

16.6. 英国

16.6.1. 価格分析

16.6.2. 市場シェア分析(2023年

16.6.2.1. 製品別

16.6.2.2. 適応症別

16.6.2.3. エンドユーザー別

16.7. フランス

16.7.1. 価格分析

16.7.2. 市場シェア分析、2023年

16.7.2.1. 製品別

16.7.2.2. 適応症別

16.7.2.3. エンドユーザー別

16.8. スペイン

16.8.1. 価格分析

16.8.2. 市場シェア分析、2023年

16.8.2.1. 製品別

16.8.2.2. 適応症別

16.8.2.3. エンドユーザー別

16.9. イタリア

16.9.1. 価格分析

16.9.2. 市場シェア分析(2023年

16.9.2.1. 製品別

16.9.2.2. 適応症別

16.9.2.3. エンドユーザー別

16.10. ポーランド

16.10.1. 価格分析

16.10.2. 市場シェア分析、2023年

16.10.2.1. 製品別

16.10.2.2. 適応症別

16.10.2.3. エンドユーザー別

16.11. ロシア

16.11.1. 価格分析

16.11.2. 市場シェア分析(2023年

16.11.2.1. 製品別

16.11.2.2. 適応症別

16.11.2.3. エンドユーザー別

16.12. チェコ共和国

16.12.1. 価格分析

16.12.2. 市場シェア分析、2023年

16.12.2.1. 製品別

16.12.2.2. 適応症別

16.12.2.3. エンドユーザー別

16.13. ルーマニア

16.13.1. 価格分析

16.13.2. 市場シェア分析、2023年

16.13.2.1. 製品別

16.13.2.2. 適応症別

16.13.2.3. エンドユーザー別

16.14. インド

16.14.1. 価格分析

16.14.2. 市場シェア分析、2023年

16.14.2.1. 製品別

16.14.2.2. 適応症別

16.14.2.3. エンドユーザー別

16.15. バングラデシュ

16.15.1. 価格分析

16.15.2. 市場シェア分析(2023年

16.15.2.1. 製品別

16.15.2.2. 適応症別

16.15.2.3. エンドユーザー別

16.16. オーストラリア

16.16.1. 価格分析

16.16.2. 市場シェア分析、2023年

16.16.2.1. 製品別

16.16.2.2. 適応症別

16.16.2.3. エンドユーザー別

16.17. ニュージーランド

16.17.1. 価格分析

16.17.2. 市場シェア分析、2023年

16.17.2.1. 製品別

16.17.2.2. 適応症別

16.17.2.3. エンドユーザー別

16.18. 中国

16.18.1. 価格分析

16.18.2. 市場シェア分析(2023年

16.18.2.1. 製品別

16.18.2.2. 適応症別

16.18.2.3. エンドユーザー別

16.19. 日本

16.19.1. 価格分析

16.19.2. 市場シェア分析、2023年

16.19.2.1. 製品別

16.19.2.2. 適応症別

16.19.2.3. エンドユーザー別

16.20. 韓国

16.20.1. 価格分析

16.20.2. 市場シェア分析(2023年

16.20.2.1. 製品別

16.20.2.2. 適応症別

16.20.2.3. エンドユーザー別

16.21. GCC諸国

16.21.1. 価格分析

16.21.2. 市場シェア分析(2023年

16.21.2.1. 製品別

16.21.2.2. 適応症別

16.21.2.3. エンドユーザー別

16.22. 南アフリカ

16.22.1. 価格分析

16.22.2. 市場シェア分析、2023年

16.22.2.1. 製品別

16.22.2.2. 適応症別

16.22.2.3. エンドユーザー別

16.23. イスラエル

16.23.1. 価格分析

16.23.2. 市場シェア分析、2023年

16.23.2.1. 製品別

16.23.2.2. 適応症別

16.23.2.3. エンドユーザー別

17. 市場構造分析

17.1. 競争ダッシュボード

17.2. 競合ベンチマーキング

17.3. トッププレーヤーの市場シェア分析

17.3.1. 地域別

17.3.2. 製品別

17.3.3. 適応症別

17.3.4. エンドユーザー別

18. 競合分析

18.1. 競争の深層

18.1.1. アンジェラス・デンタル・プロダクツ・インダストリー S / A

18.1.1.1. 概要

18.1.1.2. 製品ポートフォリオ

18.1.1.3. 市場セグメント別の収益性

18.1.1.4. 販売拠点

18.1.1.5. 戦略の概要

18.1.1.5.1. マーケティング戦略

18.1.1.5.2. 製品戦略

18.1.1.5.3. チャネル戦略

18.1.2. ウルトラデント・プロダクツ社

18.1.2.1. 概要

18.1.2.2. 製品ポートフォリオ

18.1.2.3. 市場セグメント別の収益性

18.1.2.4. 販売拠点

18.1.2.5. 戦略の概要

18.1.2.5.1. マーケティング戦略

18.1.2.5.2. 製品戦略

18.1.2.5.3. チャネル戦略

18.1.3. パルプデント株式会社

18.1.3.1. 概要

18.1.3.2. 製品ポートフォリオ

18.1.3.3. 市場セグメント別収益性

18.1.3.4. 販売拠点

18.1.3.5. 戦略の概要

18.1.3.5.1. マーケティング戦略

18.1.3.5.2. 製品戦略

18.1.3.5.3. チャネル戦略

18.1.4. コルテングループ

18.1.4.1. 概要

18.1.4.2. 製品ポートフォリオ

18.1.4.3. 市場セグメント別収益性

18.1.4.4. 販売拠点

18.1.4.5. 戦略の概要

18.1.4.5.1. マーケティング戦略

18.1.4.5.2. 製品戦略

18.1.4.5.3. チャネル戦略

18.1.5. Ivoclar Vivadent

18.1.5.1. 概要

18.1.5.2. 製品ポートフォリオ

18.1.5.3. 市場セグメント別収益性

18.1.5.4. 販売拠点

18.1.5.5. 戦略の概要

18.1.5.5.1. マーケティング戦略

18.1.5.5.2. 製品戦略

18.1.5.5.3. チャネル戦略

18.1.6. イノベーティブ・バイオセラミックス社

18.1.6.1. 概要

18.1.6.2. 製品ポートフォリオ

18.1.6.3. 市場セグメント別収益性

18.1.6.4. 販売拠点

18.1.6.5. 戦略の概要

18.1.6.5.1. マーケティング戦略

18.1.6.5.2. 製品戦略

18.1.6.5.3. チャネル戦略

18.1.7. セプトドンUSA

18.1.7.1. 概要

18.1.7.2. 製品ポートフォリオ

18.1.7.3. 市場セグメント別収益性

18.1.7.4. 販売拠点

18.1.7.5. 戦略の概要

18.1.7.5.1. マーケティング戦略

18.1.7.5.2. 製品戦略

18.1.7.5.3. チャネル戦略

18.1.8. ブラッセラーUSA

18.1.8.1. 概要

18.1.8.2. 製品ポートフォリオ

18.1.8.3. 市場セグメント別収益性

18.1.8.4. 販売拠点

18.1.8.5. 戦略の概要

18.1.8.5.1. マーケティング戦略

18.1.8.5.2. 製品戦略

18.1.8.5.3. チャネル戦略

18.1.9. ビーエム・ラボラトリーズ・リミテッド

18.1.9.1. 概要

18.1.9.2. 製品ポートフォリオ

18.1.9.3. 市場セグメント別収益性

18.1.9.4. 販売拠点

18.1.9.5. 戦略の概要

18.1.9.5.1. マーケティング戦略

18.1.9.5.2. 製品戦略

18.1.9.5.3. チャネル戦略

18.1.10. パーケル社

18.1.10.1. 概要

18.1.10.2. 製品ポートフォリオ

18.1.10.3. 市場セグメント別の収益性

18.1.10.4. 販売拠点

18.1.10.5. 戦略の概要

18.1.10.5.1. マーケティング戦略

18.1.10.5.2. 製品戦略

18.1.10.5.3. チャネル戦略

18.1.11. FKG Dentaire SA

18.1.11.1. 概要

18.1.11.2. 製品ポートフォリオ

18.1.11.3. 市場セグメント別の収益性

18.1.11.4. 販売拠点

18.1.11.5. 戦略の概要

18.1.11.5.1. マーケティング戦略

18.1.11.5.2. 製品戦略

18.1.11.5.3. チャネル戦略

19. 前提条件と略語

20. 調査方法

*** 本調査レポートに関するお問い合わせ ***