産業調査:内視鏡の世界市場規模推移2024-2034年~地域別、エンドユーザー別、ユーザビリティ別、用途別、製品タイプ別

| 本報告書では、内視鏡市場についての包括的な分析が行われています。市場の展望、需要と供給の動向、技術の進展、競争環境、地域別の市場傾向など、様々な側面から詳細に検討されています。 まず、世界市場の展望に関しては、内視鏡の需要が今後も増加する見込みであり、特に医療分野において技術革新が進んでいることが強調されています。需要サイドの動向では、患者の低侵襲医療への関心の高まりが影響を与えていることが示されています。一方、供給サイドでは、製造業者の競争が激化しており、製品の品質向上やコスト削減が求められています。 技術ロードマップ分析では、内視鏡技術の進化が市場に与える影響について説明されています。特にロボット支援やディスポーザブル内視鏡の導入が注目されています。市場ダイナミクスには、需要を促進する要因や市場の成長を妨げる阻害要因が挙げられ、機会やトレンドも分析されています。 さらに、過去の市場規模や将来の予測についても詳細に述べられており、製品別、用途別、地域別に分けて分析が行われています。特に、硬性内視鏡や軟性内視鏡、カプセル内視鏡など、各製品の市場規模推移や成長トレンドが示されています。 地域別の市場分析では、北米、中南米、西ヨーロッパ、東欧、南アジア・太平洋、東アジア、中東・アフリカの各地域における市場動向が詳しく解析されています。特に米国や中国の市場は注目されており、それぞれの国の市場シェアや成長可能性が評価されています。 競争分析では、主要企業の市場シェアや戦略が取り上げられています。オリンパスや富士フイルム、メドトロニックなどの企業が市場でのリーダーシップを維持していることが強調されています。 最後に、本報告書は市場構造分析や調査方法についても言及しており、内視鏡市場の全体像を把握するための貴重な情報源となっています。内視鏡市場の成長が続く中で、企業は新たな機会を見つけるために、技術革新や市場動向に敏感である必要があります。 |

*** 本調査レポートに関するお問い合わせ ***

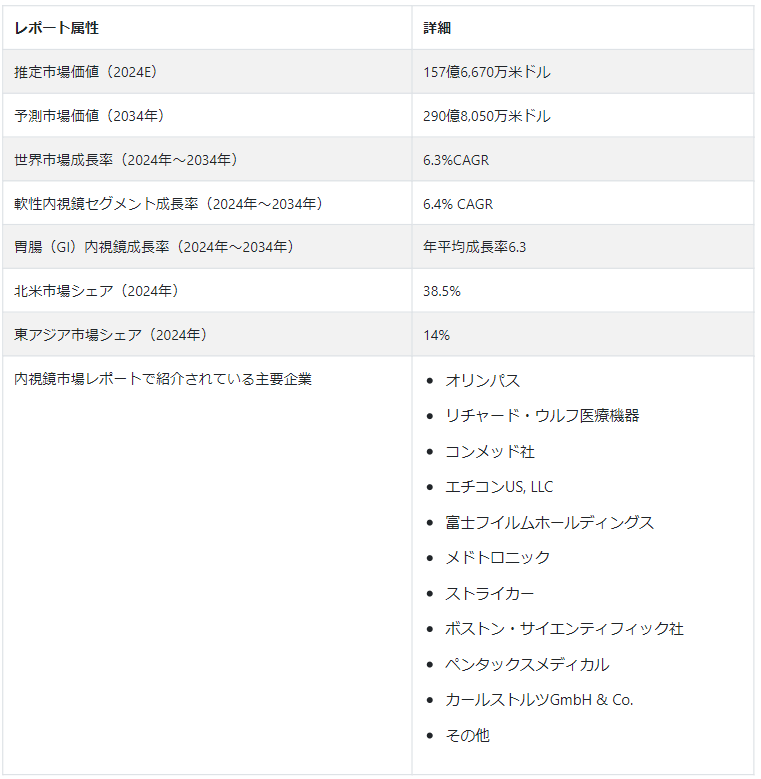

2024年の世界内視鏡市場規模は157億6,670万USドルと推定される。 内視鏡の採用は、2034年まで6.3%のCAGRで上昇しそうである。 市場は2034年までに290億8,050万USドルに達すると予測されている。

慢性疾患の蔓延、老年人口の急増、早期診断に関する知識の増加により、市場は拡大しています。 さらに、特に先進国の病院では、技術的に進歩した内視鏡検査機器に投資し、内視鏡検査ユニットを増加させることに注力している。 このことが内視鏡の売上に拍車をかけている。 これに伴い、患者の安全性を向上させ、治療や診断の精度と信頼性を高めるための内視鏡技術の関連強化が、内視鏡に対する需要の高まりを生み出している。

内視鏡市場の成長促進要因:。

高齢化人口の割合が高く、世界中で慢性疾患が蔓延している。 一般的に診断される病気には、癌、胃腸障害、心血管疾患などがある。 早期診断に対する意識の高まりが、内視鏡診断・治療に対する大きな需要を生み出している。

低侵襲手術への関心の高まりが、内視鏡市場の需要を拡大している。 内視鏡は従来の開腹手術よりも切開創が小さく、合併症も少なく、回復も早い。 そのため、患者や医療従事者の間で、この器具の嗜好が高まっている。

医療技術は、進化する医療現場の要求に対応するため、常に進歩している。 最近の進歩により、柔軟性、機能性、画質が向上し、様々な症状を効果的に診断・治療できるようになった。 最新の技術革新の例としては、ロボット支援手術やカプセル内視鏡などがある。

世界のいくつかの国では医療保険が拡大し、内視鏡のような医療技術への支出が増加している。 より良い医療機器へのアクセスを向上させる取り組みの急増が、機器の販売を支えている。

製品需要は、医療部門が提供する有利な償還政策や内視鏡用器具のFDA承認によりさらに高まっている。

今後の内視鏡ビジネスに明るい展望をもたらす機会は?

機能性胃腸障害に苦しむ人々の発生率は、永続的に増加傾向にあります。 これらの疾患は主に食道、胃、腸などの消化管に影響を及ぼす。 この疾患を診断し、管理するために、医療専門家は内視鏡処置に頼り、内視鏡の売上を伸ばしている。

過敏性腸運動(IBS)、機能性便秘、機能性ディスペプシアのような機能性胃腸障害が広く発生し、内視鏡機器の採用を加速すると予測されている。 胃腸疾患の継続的な増加のおかげで、内視鏡の大規模な採用は、主要プレーヤーの収益の大幅な蓄積を支援すると予想されている。

「肥満への懸念の高まりが内視鏡手術の増加に拍車をかける」。

最近のWHOの記録では、加工食品を含む座りがちなライフスタイルの選択により、肥満が流行の割合に達していることが示唆されている。 肥満は、胃食道逆流症、食道腺がん、大腸ポリープ、びらん性食道炎、がんなど、多くの胃腸の問題を引き起こしている。 その上、乳糖不耐症、無知、不適切な診断による消化不良が、内視鏡による健康診断の必要性を高めている。

今後10年間で、不健康なライフスタイルの増加により肥満人口は拡大すると予測されている。 これは、人々がウエストからインチを流すのに役立つ効果的な治療法に目を向けるように内視鏡スリーブ胃形成術の手順のための需要を推進しています。 医師は、内視鏡が正確な結果を与え、効果的な薬を処方することを可能にするので、内視鏡を好む。 したがって、肥満を抑制するための内視鏡治療の症例の急増は、内視鏡の売上高を増加させると予想される。

内視鏡市場における主要プレイヤーのハードルとなる課題は?

「新規参入を阻む抜きつ抜かれつの市場競争」。

この分野の主要な市場プレーヤーは、収益性や市場の進展に影響を与えかねない多くの課題に対処している。 市場成長の障壁のひとつは、既存プレーヤー間の激しい競争である。 このため、中小企業が技術、価格、ブランド認知度で競争することが障害となっている。 市場リーダーがM&Aで地位を固めているため、新規参入企業の参入はさらに制限され、新規参入企業が足場を固めるのは困難だ。

国別インサイト

北米内視鏡市場は、2024年に38.5%の金額シェアを獲得すると予測されている。 2034年には、金額シェアは38.8%と微増にとどまるが、持続的な成長が見込まれる。 予測期間を通じて、同市場は平均CAGR 6.4%で拡大するとみられる。

東アジアの内視鏡市場は、2024年には14%の突出したシェアを獲得すると予測されている。 2034年までの年平均成長率(CAGR)は7.7%を記録し、市場は15.9%まで拡大すると予測されている。 金額ベースでは、市場は2024年の22億1,500万米ドルから2034年には46億2,900万米ドルに拡大すると予測されている。

世界の内視鏡市場で米国が突出している要因は?

「がんと胃疾患の負担急増が内視鏡への投資を促進」。

米国の内視鏡市場は2034年までCAGR 6.6%で加速すると予測されています。 2024年には、同国が88%の圧倒的シェアを獲得して北米市場をリードすると予測されている。 米国の市場規模は、2024年の5,335百万米ドルから2034年には10,071百万米ドルになると予測されている。

同市場は、選択的内視鏡手術の採用急増、医療費の増加、機能性胃腸障害の増加によって牽引されると予測されている。 機能性胃腸障害や癌の負担増は、今後数年間で内視鏡の需要増をもたらすと予測されている。

「有望な成長見通しにより、主要プレーヤーは中国での事業に進出」。

中国の内視鏡市場は、2024年の推定金額シェアが51.3%で、東アジアでトップシェアを獲得すると予測されています。 中国の市場価値は2024年に11億3,600万米ドルに達すると予測されている。 2034年には25億4800万米ドルに達し、年平均成長率8.4%で拡大すると予測されている。

堅調な経済発展と医療をめぐる政府のイニシアティブの高まりが内視鏡の採用に拍車をかけている。 さらに、新しい内視鏡機器をもたらす継続的な技術進歩が、市場の進展を後押ししている。 さらに、高級インフラのための医療への支出増加や市場参加者による技術革新の急増が市場拡大を後押しすると予測されている。

セグメント別洞察

製品タイプ別では、軟性内視鏡セグメントが2024年に60.6%の巨大市場シェアを占めると予測されている。 このセグメントは2034年までCAGR 6.4%で拡大すると予測されている。 CAGRに基づくと、ロボット支援内視鏡セグメントは2034年まで有望なCAGR 8%で加速すると予測されている。

エンドユーザー別では、病院セグメントが2024年に62.2%の大きなシェアを獲得すると予測されている。 このセグメントの2034年までの年平均成長率は6.3%と予測されている。 エンドユーザー分野のうち、専門クリニック分野は2034年までのCAGRが6.9%になると予測されている。

主要な製品タイプは?

「軟性内視鏡が支配的な製品タイプに位置づける」。

軟性内視鏡セグメントは2024年に95億6,100万米ドルの市場価値を占めると予測されています。 2034年までに、このセグメントは177億5940万米ドルの価値を獲得し、CAGR 6.4%で拡大すると予測されている。

医療従事者は、鎮静剤の影響下で実施可能な軟性内視鏡を第一選択の治療法としてますます好むようになっている。 また、その安全性、費用対効果、高い効率性により、その魅力と採用も増加している。 軟性内視鏡は、腹腔鏡検査、泌尿器科、胃腸内視鏡検査、耳鏡検査などに応用されている。

どのエンドユーザーが大きく貢献するか?

「病院では内視鏡の導入が多い」。

病院セグメントは、2024年に98億1100万米ドルの市場価値を占めると予測されています。 2034年までに、このセグメントは18,015.9百万米ドルの売上を目撃し、6.3%のCAGRを記録すると予測されている。 低侵襲手術への嗜好の高まりは、世界中の病院数の増加と相まって、このセグメントの成長を増強している。

競争環境

市場参入企業は、技術的に先進的な機器を開発するため、より多くの資金を投資することで成長を目指している。 様々な内視鏡に対する需要の急増は、製品ポートフォリオと世界的プレゼンスを拡大するために主要プレーヤー間の競争を高めている。 さらに、コラボレーションやM&Aのような戦略的な動きは、年間収益を拡大するために主要プレーヤーによって一般的に展開されている。

最近の内視鏡市場で注目される主な動き

オリンパス株式会社は、2021年1月にQuest Photonic Devices B.V.を買収した。 この動きにより、より優れた外科内視鏡機能を備えた外科内視鏡市場での存在感が高まった。

ZEISSメディカルテクノロジーは2022年10月、銅ベース合金からなる使い捨てバイポーラ鉗子MTLawtonのFDA承認を取得した。 この鉗子は、組織の癒着を減少させ、組織剥離時の炭化を減少させる可能性がある。

Smith & Nephew Plc(英国)は2021年7月、インドでReal Intelligence Suiteと呼ばれるロボット支援内視鏡を発表した。 これには次世代ロボットプラットフォームであるCORI Surgical Systemが含まれる。

内視鏡市場調査のセグメント化

製品タイプ別

硬性内視鏡

軟性内視鏡

カプセル内視鏡

ロボット支援内視鏡

用途別

消化器(GI)内視鏡検査

腹腔鏡検査

関節鏡検査

産科/婦人科内視鏡検査

泌尿器内視鏡(膀胱鏡)

耳鼻咽喉科内視鏡検査

気管支鏡検査

縦隔鏡検査

その他

ユーザビリティ別

再利用可能

使い捨て

エンドユーザー別

病院

外来手術センター

専門クリニック

地域別

北米

ヨーロッパ

ラテンアメリカ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

2019年の内視鏡市場規模は?

2019年の世界の内視鏡市場規模は118億9730万米ドルであった。

2024年の内視鏡の販売見通しは?

内視鏡の販売見通しは、2024年には157億6,670万米ドルになると思われる。

10年間の内視鏡の需要見通しは?

内視鏡の需要は、2034年末までに290億8,050万米ドルの市場規模に達すると予測されています。

内視鏡市場の採用成長予測は?

内視鏡の消費は2034年までCAGR 6.3%で増加すると予測されています。

北米市場の成長率は?

北米の内視鏡市場は、2034年まで年平均成長率6.4%で拡大すると予測されています。

目次

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値と創出価値

3.5.3. 原材料サプライヤー一覧

3.5.4. 既存及び潜在的バイヤーのリスト

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者と流通業者

3.7.3. 小売業者

3.8. PESTLE分析とポーター分析

3.9. 規制情勢

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場展望

3.11. 生産と消費の統計

3.12. 輸出入統計

4. 世界市場分析2019~2023年と予測、2024~2034年

4.1. 過去の市場規模金額(百万米ドル)・数量(単位)分析、2019年〜2023年

4.2. 現在と将来の市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対価格機会分析

5. 世界市場分析2019〜2023年および予測2024〜2034年、製品別

5.1. イントロダクション/主な調査結果

5.2. 製品別の過去市場規模金額(百万米ドル)&数量(ユニット)分析、2019年~2023年

5.3. 製品別の現在および将来市場規模金額(百万米ドル)・数量(ユニット)分析と予測、2024年~2034年

5.3.1. 硬性内視鏡

5.3.1.1. 腹腔鏡

5.3.1.2. 関節鏡

5.3.1.3. その他の硬性内視鏡

5.3.1.4. 泌尿器内視鏡

5.3.1.5. 膀胱鏡

5.3.1.6. 婦人科内視鏡

5.3.1.7. 神経内視鏡

5.3.2. 軟性内視鏡

5.3.2.1. 上部消化管内視鏡

5.3.2.2. 鼻鏡

5.3.2.3. 気管支鏡

5.3.2.4. 十二指腸内視鏡

5.3.2.5. 経鼻咽頭鏡

5.3.2.6. 大腸内視鏡

5.3.2.7. S状結腸鏡

5.3.2.8. 喉頭鏡

5.3.2.9. 咽頭鏡

5.3.3. その他

5.3.3.1. カプセル内視鏡

5.3.3.2. ディスポーザブル内視鏡

5.3.3.3. ロボット支援内視鏡

5.4. 製品別前年比成長トレンド分析(2019年~2023年

5.5. 製品別絶対額機会分析、2024~2034年

6. 用途別の世界市場分析2019~2023年および予測2024~2034年

6.1. はじめに / 主要な調査結果

6.2. 過去の市場規模金額(百万米ドル)&数量(ユニット)分析:用途別、2019年~2023年

6.3. 現在および将来の市場規模金額(百万米ドル)・数量(ユニット)分析および用途別予測、2024年~2034年

6.3.1. 腹腔鏡検査

6.3.2. 耳鏡検査

6.3.3. 喉頭鏡検査

6.3.4. 泌尿器内視鏡検査(膀胱鏡検査)

6.3.5. 気管支鏡検査

6.3.6. 消化器(GI)内視鏡検査

6.3.7. 産科/婦人科内視鏡検査

6.3.8. 関節鏡検査

6.3.9. 縦隔鏡検査

6.3.10. その他

6.4. 用途別前年比成長トレンド分析(2019年~2023年

6.5. 用途別絶対額機会分析、2024~2034年

7. 最終用途別の世界市場分析2019~2023年および予測2024~2034年

7.1. はじめに / 主要な調査結果

7.2. エンドユース別の過去市場規模金額(百万米ドル)&数量(ユニット)分析、2019年~2023年

7.3. 最終用途別の現在および将来市場規模金額(百万米ドル)・数量(ユニット)分析と予測、2024年~2034年

7.3.1. 外来手術センター/クリニック

7.3.2. 病院

7.3.3. その他

7.4. エンドユース別前年比成長トレンド分析(2019年~2023年

7.5. 最終用途別の絶対額機会分析、2024年~2034年

8. 地域別世界市場分析2019〜2023年および予測2024〜2034年

8.1. はじめに

8.2. 地域別の過去市場規模金額(百万米ドル)&数量(ユニット)分析、2019年~2023年

8.3. 地域別の現在の市場規模金額(百万米ドル)&数量(ユニット)分析と予測、2024年~2034年

8.3.1. 北米

8.3.2. 中南米

8.3.3. 西ヨーロッパ

8.3.4. 東欧

8.3.5. 南アジア・太平洋

8.3.6. 東アジア

8.3.7. 中東・アフリカ

8.4. 地域別市場魅力度分析

9. 北米市場分析2019~2023年および予測2024~2034年(国別

9.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)推移分析(2019年~2023年

9.2. 市場分類別市場規模金額(百万米ドル)&数量(ユニット)予測:2024年~2034年

9.2.1. 国別

9.2.1.1. 米国

9.2.1.2. カナダ

9.2.2. 製品別

9.2.3. 用途別

9.2.4. 最終用途別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. 製品別

9.3.3. 用途別

9.3.4. 最終用途別

9.4. キーポイント

10. ラテンアメリカ市場分析2019~2023年および予測2024~2034年:国別

10.1. 市場分類別過去市場規模金額(百万米ドル)&数量(ユニット)推移分析、2019年~2023年

10.2. 市場分類別市場規模金額(百万米ドル)&数量(ユニット)予測:2024年~2034年

10.2.1. 国別

10.2.1.1. ブラジル

10.2.1.2. メキシコ

10.2.1.3. その他のラテンアメリカ

10.2.2. 製品別

10.2.3. 用途別

10.2.4. 最終用途別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. 製品別

10.3.3. 用途別

10.3.4. 最終用途別

10.4. キーポイント

11. 西欧市場分析2019〜2023年および予測2024〜2034年:国別

11.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)推移分析、2019年~2023年

11.2. 市場分類別市場規模金額(百万米ドル)&数量(ユニット)予測:2024~2034年

11.2.1. 国別

11.2.1.1. ドイツ

11.2.1.2. イギリス

11.2.1.3. フランス

11.2.1.4. スペイン

11.2.1.5. イタリア

11.2.1.6. その他の西ヨーロッパ

11.2.2. 製品別

11.2.3. 用途別

11.2.4. 最終用途別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. 製品別

11.3.3. 用途別

11.3.4. 最終用途別

11.4. キーポイント

12. 東欧市場の分析 2019〜2023年および予測 2024〜2034年:国別

12.1. 市場分類別過去市場規模金額(百万米ドル)&数量(台数)推移分析、2019年~2023年

12.2. 市場分類別市場規模金額(百万米ドル)&数量(ユニット)予測:2024年~2034年

12.2.1. 国別

12.2.1.1. ポーランド

12.2.1.2. ロシア

12.2.1.3. チェコ共和国

12.2.1.4. ルーマニア

12.2.1.5. その他の東欧諸国

12.2.2. 製品別

12.2.3. 用途別

12.2.4. 最終用途別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. 製品別

12.3.3. 用途別

12.3.4. 最終用途別

12.4. キーポイント

13. 南アジア・太平洋市場の国別分析 2019〜2023年および予測 2024〜2034年

13.1. 市場分類別過去市場規模金額(百万米ドル)&数量(ユニット)推移分析(2019年~2023年

13.2. 市場分類別市場規模金額(百万米ドル)&数量(ユニット)予測:2024年~2034年

13.2.1. 国別

13.2.1.1. インド

13.2.1.2. バングラデシュ

13.2.1.3. オーストラリア

13.2.1.4. ニュージーランド

13.2.1.5. その他の南アジア・太平洋地域

13.2.2. 製品別

13.2.3. 用途別

13.2.4. 最終用途別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 製品別

13.3.3. 用途別

13.3.4. 最終用途別

13.4. キーポイント

14. 東アジア市場の国別分析 2019〜2023年および予測 2024〜2034年

14.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台)推移分析、2019年~2023年

14.2. 市場分類別市場規模金額(百万米ドル)&数量(ユニット)予測:2024年~2034年

14.2.1. 国別

14.2.1.1. 中国

14.2.1.2. 日本

14.2.1.3. 韓国

14.2.2. 製品別

14.2.3. 用途別

14.2.4. 最終用途別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. 製品別

14.3.3. 用途別

14.3.4. 最終用途別

14.4. キーポイント

15. 中東・アフリカ市場の国別分析 2019〜2023年および予測 2024〜2034年

15.1. 市場分類別過去市場規模金額(百万米ドル)&数量(ユニット)推移分析(2019年~2023年

15.2. 市場分類別市場規模金額(百万米ドル)&数量(ユニット)予測:2024年~2034年

15.2.1. 国別

15.2.1.1. GCC諸国

15.2.1.2. 南アフリカ

15.2.1.3. イスラエル

15.2.1.4. その他のMEA

15.2.2. 製品別

15.2.3. 用途別

15.2.4. 最終用途別

15.3. 市場魅力度分析

15.3.1. 国別

15.3.2. 製品別

15.3.3. 用途別

15.3.4. 最終用途別

15.4. キーポイント

16. 主要国市場分析

16.1. 米国

16.1.1. 価格分析

16.1.2. 市場シェア分析(2023年

16.1.2.1. 製品別

16.1.2.2. 用途別

16.1.2.3. 最終用途別

16.2. カナダ

16.2.1. 価格分析

16.2.2. 市場シェア分析(2023年

16.2.2.1. 製品別

16.2.2.2. 用途別

16.2.2.3. 最終用途別

16.3. ブラジル

16.3.1. 価格分析

16.3.2. 市場シェア分析、2023年

16.3.2.1. 製品別

16.3.2.2. 用途別

16.3.2.3. 最終用途別

16.4. メキシコ

16.4.1. 価格分析

16.4.2. 市場シェア分析(2023年

16.4.2.1. 製品別

16.4.2.2. 用途別

16.4.2.3. 最終用途別

16.5. ドイツ

16.5.1. 価格分析

16.5.2. 市場シェア分析、2023年

16.5.2.1. 製品別

16.5.2.2. 用途別

16.5.2.3. 最終用途別

16.6. 英国

16.6.1. 価格分析

16.6.2. 市場シェア分析(2023年

16.6.2.1. 製品別

16.6.2.2. 用途別

16.6.2.3. 最終用途別

16.7. フランス

16.7.1. 価格分析

16.7.2. 市場シェア分析、2023年

16.7.2.1. 製品別

16.7.2.2. 用途別

16.7.2.3. 最終用途別

16.8. スペイン

16.8.1. 価格分析

16.8.2. 市場シェア分析、2023年

16.8.2.1. 製品別

16.8.2.2. 用途別

16.8.2.3. 最終用途別

16.9. イタリア

16.9.1. 価格分析

16.9.2. 市場シェア分析、2023年

16.9.2.1. 製品別

16.9.2.2. 用途別

16.9.2.3. 最終用途別

16.10. ポーランド

16.10.1. 価格分析

16.10.2. 市場シェア分析、2023年

16.10.2.1. 製品別

16.10.2.2. 用途別

16.10.2.3. 最終用途別

16.11. ロシア

16.11.1. 価格分析

16.11.2. 市場シェア分析(2023年

16.11.2.1. 製品別

16.11.2.2. 用途別

16.11.2.3. 最終用途別

16.12. チェコ共和国

16.12.1. 価格分析

16.12.2. 市場シェア分析、2023年

16.12.2.1. 製品別

16.12.2.2. 用途別

16.12.2.3. 最終用途別

16.13. ルーマニア

16.13.1. 価格分析

16.13.2. 市場シェア分析、2023年

16.13.2.1. 製品別

16.13.2.2. 用途別

16.13.2.3. 最終用途別

16.14. インド

16.14.1. 価格分析

16.14.2. 市場シェア分析、2023年

16.14.2.1. 製品別

16.14.2.2. 用途別

16.14.2.3. 最終用途別

16.15. バングラデシュ

16.15.1. 価格分析

16.15.2. 市場シェア分析(2023年

16.15.2.1. 製品別

16.15.2.2. 用途別

16.15.2.3. 最終用途別

16.16. オーストラリア

16.16.1. 価格分析

16.16.2. 市場シェア分析、2023年

16.16.2.1. 製品別

16.16.2.2. 用途別

16.16.2.3. 最終用途別

16.17. ニュージーランド

16.17.1. 価格分析

16.17.2. 市場シェア分析、2023年

16.17.2.1. 製品別

16.17.2.2. 用途別

16.17.2.3. 最終用途別

16.18. 中国

16.18.1. 価格分析

16.18.2. 市場シェア分析(2023年

16.18.2.1. 製品別

16.18.2.2. 用途別

16.18.2.3. 最終用途別

16.19. 日本

16.19.1. 価格分析

16.19.2. 市場シェア分析、2023年

16.19.2.1. 製品別

16.19.2.2. 用途別

16.19.2.3. 最終用途別

16.20. 韓国

16.20.1. 価格分析

16.20.2. 市場シェア分析(2023年

16.20.2.1. 製品別

16.20.2.2. 用途別

16.20.2.3. 最終用途別

16.21. GCC諸国

16.21.1. 価格分析

16.21.2. 市場シェア分析(2023年

16.21.2.1. 製品別

16.21.2.2. 用途別

16.21.2.3. 最終用途別

16.22. 南アフリカ

16.22.1. 価格分析

16.22.2. 市場シェア分析、2023年

16.22.2.1. 製品別

16.22.2.2. 用途別

16.22.2.3. 最終用途別

16.23. イスラエル

16.23.1. 価格分析

16.23.2. 市場シェア分析、2023年

16.23.2.1. 製品別

16.23.2.2. 用途別

16.23.2.3. 最終用途別

17. 市場構造分析

17.1. 競争ダッシュボード

17.2. 競合ベンチマーキング

17.3. トッププレーヤーの市場シェア分析

17.3.1. 地域別

17.3.2. 製品別

17.3.3. 用途別

17.3.4. 最終用途別

18. 競合分析

18.1. 競争の深層

18.1.1. オリンパス

18.1.1.1. 概要

18.1.1.2. 製品ポートフォリオ

18.1.1.3. 市場セグメント別の収益性

18.1.1.4. 販売拠点

18.1.1.5. 戦略の概要

18.1.1.5.1. マーケティング戦略

18.1.1.5.2. 製品戦略

18.1.1.5.3. チャネル戦略

18.1.2. リチャード・ウルフ・メディカル・インスツルメンツ

18.1.2.1. 概要

18.1.2.2. 製品ポートフォリオ

18.1.2.3. 市場セグメント別の収益性

18.1.2.4. 販売拠点

18.1.2.5. 戦略の概要

18.1.2.5.1. マーケティング戦略

18.1.2.5.2. 製品戦略

18.1.2.5.3. チャネル戦略

18.1.3. コンメッド社

18.1.3.1. 概要

18.1.3.2. 製品ポートフォリオ

18.1.3.3. 市場セグメント別収益性

18.1.3.4. 販売拠点

18.1.3.5. 戦略の概要

18.1.3.5.1. マーケティング戦略

18.1.3.5.2. 製品戦略

18.1.3.5.3. チャネル戦略

18.1.4. エチコンUS社

18.1.4.1. 概要

18.1.4.2. 製品ポートフォリオ

18.1.4.3. 市場セグメント別収益性

18.1.4.4. 販売拠点

18.1.4.5. 戦略の概要

18.1.4.5.1. マーケティング戦略

18.1.4.5.2. 製品戦略

18.1.4.5.3. チャネル戦略

18.1.5. 富士フイルムホールディングス

18.1.5.1. 概要

18.1.5.2. 製品ポートフォリオ

18.1.5.3. 市場セグメント別収益性

18.1.5.4. 販売拠点

18.1.5.5. 戦略の概要

18.1.5.5.1. マーケティング戦略

18.1.5.5.2. 製品戦略

18.1.5.5.3. チャネル戦略

18.1.6. メドトロニック

18.1.6.1. 概要

18.1.6.2. 製品ポートフォリオ

18.1.6.3. 市場セグメント別収益性

18.1.6.4. 販売拠点

18.1.6.5. 戦略の概要

18.1.6.5.1. マーケティング戦略

18.1.6.5.2. 製品戦略

18.1.6.5.3. チャネル戦略

18.1.7. ストライカー

18.1.7.1. 概要

18.1.7.2. 製品ポートフォリオ

18.1.7.3. 市場セグメント別収益性

18.1.7.4. 販売拠点

18.1.7.5. 戦略の概要

18.1.7.5.1. マーケティング戦略

18.1.7.5.2. 製品戦略

18.1.7.5.3. チャネル戦略

18.1.8. ボストン・サイエンティフィック社

18.1.8.1. 概要

18.1.8.2. 製品ポートフォリオ

18.1.8.3. 市場セグメント別収益性

18.1.8.4. 販売拠点

18.1.8.5. 戦略の概要

18.1.8.5.1. マーケティング戦略

18.1.8.5.2. 製品戦略

18.1.8.5.3. チャネル戦略

18.1.9. ペンタックスメディカル

18.1.9.1. 概要

18.1.9.2. 製品ポートフォリオ

18.1.9.3. 市場セグメント別収益性

18.1.9.4. 販売拠点

18.1.9.5. 戦略の概要

18.1.9.5.1. マーケティング戦略

18.1.9.5.2. 製品戦略

18.1.9.5.3. チャネル戦略

18.1.10. カールストルツGmbH & Co.

18.1.10.1. 概要

18.1.10.2. 製品ポートフォリオ

18.1.10.3. 市場セグメント別の収益性

18.1.10.4. 販売拠点

18.1.10.5. 戦略の概要

18.1.10.5.1. マーケティング戦略

18.1.10.5.2. 製品戦略

18.1.10.5.3. チャネル戦略

19. 前提条件と略語

20. 調査方法

*** 本調査レポートに関するお問い合わせ ***