世界の内視鏡リプロセシング市場(2025年~2033年):製品別、エンドユーザー別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

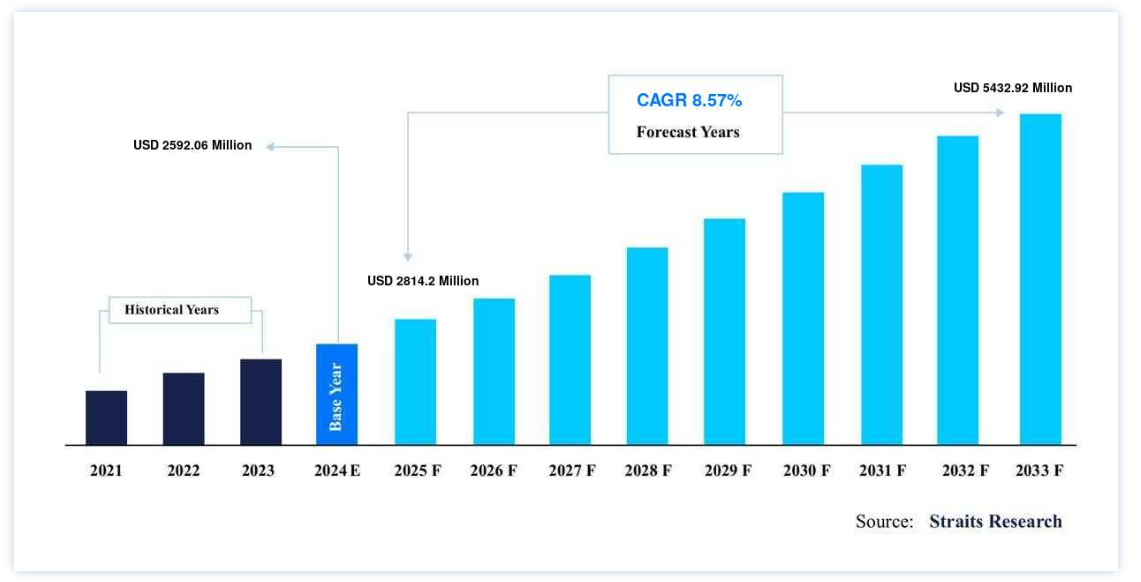

市場規模は、2024年には25億9206万米ドルと評価されました。2025年には28億1420万米ドル、2033年には54億3292万米ドルに達すると予測されており、予測期間(2025年~2033年)中のCAGRは8.57%で成長すると見込まれています。

内視鏡リプロセシングは、内視鏡や関連アクセサリの効果的な洗浄、消毒、滅菌など複数の工程を含むプロセスである。 内視鏡リプロセスタグは、内視鏡リプロセスプロセスに従った内視鏡に使用できます。 内視鏡器具の不適切な滅菌により感染症が発生するリスクが高いため、リプロセシング機器の需要が高まっている。 内視鏡再処理市場は、病院や診療所における高い洗浄基準の重視と滅菌・消毒された医療機器の必要性により繁栄する。

内視鏡リプロセス市場の成長要因

ターゲット層における内視鏡処置のニーズの高まり

内視鏡検査は、医療現場で最も多く行われている手技の一つである。 胃腸疾患の早期発見、診断、治療に使用される強力な診断ツールである。 胃腸関連疾患の有病率の増加は、内視鏡検査の実施件数を増加させ、最終的には患者や医師の感染リスクを回避するために内視鏡の再処理に対する需要を増加させる。

さらに、消化管がんは世界のがん罹患率の4分の1(26%)以上、がん関連死全体の3分の1(35%)を占めている。 内視鏡手術の件数は、消化管に関する癌の流行とともに急速に増加している。 また、胃の病気になる人が増えているため、以前よりも内視鏡検査が必要とされることが多くなっている。 このように内視鏡が頻繁に使用されるようになると、内視鏡にバイオフィルムが形成されるリスクが高まる。 したがって、再処理装置は広く使用されており、その高い需要が市場の成長に寄与している。

内視鏡のリプロセスを促進する規制ガイドライン

内視鏡を安全に、かつ法律に従って再処理するための明確な指示を内視鏡検査装置に与えるために、複数の再処理に関するガイドラインが存在する。 これらの再処理ガイドラインは、看護師、医師、感染管理および医療器具の専門家、政府機関などの複数の利害関係者を含む国際的な、そして様々な国の医学会によって策定されています

内視鏡に起因する最近の感染症発生は、将来のリスクを軽減するための感染制御プログラムに対する意識の高まりをもたらした。 したがって、内視鏡とその付属品の適切な再処理は、連邦および州の規制機関に準拠しながら患者の安全を確保する上で不可欠である。 このようなガイドラインは、不適切な内視鏡の再処理による感染症の発生を減少させ、患者のリスクを低下させるために、内視鏡を適切に再処理する必要性を広く宣伝している。 また、このようなガイドラインを遵守することは、内視鏡再処理業者にとって理想的な認定や認証を提供し、市場の成長を促進する。

市場抑制要因

内視鏡リプロセス機器の高コスト

汚染された軟性内視鏡に関連した感染症の集団発生により、いくつかの組織が厳しい再処理ガイドラインを発表している。 このガイドラインは、疾病リスクを低減し、患者の安全性を向上させるために作成されている。 これらの勧告を遵守するためには、医療機関は内視鏡の再処理により多くの資源を投入する必要がある。 さらに、米国における軟性内視鏡の再処理費用は、114.07米ドルから280.71米ドルである。 1本の内視鏡の再処理にかかる平均作業時間は76分で、内視鏡の再処理を行う人員には、外科技師、患者ケア技師、正看護師、呼吸療法士などが含まれる。 また、人員は時給制である。 したがって、内視鏡の再処理に関連するこのような高いコストは、再処理装置の使用を妨げている。

市場機会

内視鏡再処理法の技術的進歩

2008年、米国疾病予防管理センター(CDC)は、病気の感染をより少なくするために、軟性内視鏡とAERの改良と再設計が必要であると述べた。 CDCの報告書によると、AERは内視鏡の再処理を手作業で行う方法よりも、いくつかの再処理工程を自動化し、高水準の消毒薬に曝される人員を最小限に抑えることができるため、利点があるという。

さらに、内視鏡の洗浄は、内腔の内側を洗浄するだけであったため、複雑であった。 最新の技術進歩により、器具の内部チャンネルにゴミや損傷がないかを検査できるフレキシブルな検査カメラシステムが開発され、感染率の低減に役立っている。 いくつかのメーカーは、消毒ワークフローの自動化を重視し、生産の進歩とイノベーション戦略を定義している。 このように、内視鏡の再処理方法における技術的進歩は、市場の成長機会を生み出している。

地域別インサイト

北米: 市場シェア8.01%で圧倒的な地域

北米は世界の内視鏡再処理市場で最も大きなシェアを占めており、予測期間中のCAGRは8.01%で成長すると予測されている。 北米における消毒システムの需要は、慢性疾患の増加、HAI、厳しい規制、消毒・滅菌に関連する政府の有利な取り組みが主な要因である。 米国とカナダにおける医療インフラの進歩は、今後数年間、医療現場における消毒剤と洗浄剤の需要を促進すると予想される。 これらの製品の使いやすさと利便性は、様々なエンドユーザー用途セグメントにおけるこれらの製品の市場拡大につながっている

さらに、内視鏡による低侵襲手術の件数は着実に増加している。 内視鏡手術件数の変化に伴い、内視鏡の高水準消毒を容易にする自動内視鏡リプロセッサーに対する需要は増加する。 さらに、医療機器の再処理をサポートする規制ガイドラインや、自動内視鏡再処理装置の製品承認数の増加が、この地域における内視鏡再処理装置や関連アクセサリーの需要を高めている。

欧州:CAGRが最も高い急成長地域

欧州は予測期間中、CAGR 8.30%で成長する見込みである。 慢性疾患を抱える高齢化人口の増加とHAIおよび入院の蔓延により、同地域の市場は拡大している。 高度な医療インフラ、医療業界の技術進歩、消毒システム用スマートデバイスの開発が、この地域の市場成長に寄与している。 COVID-19の発生により、医療環境の消毒と医師および患者の手指衛生が必要となり、これが地域市場の成長を牽引した。 さらに、この地域では消化器系の癌が癌関連死全体の28%を占めている。 従って、内視鏡的介入を必要とする患者数は多く、この地域の市場成長を牽引している。

アジア太平洋地域では、高齢化人口の増加、慢性疾患、医療費支出、技術開発、COVID-19の流行が市場成長の重要な要因となっている。 HAIの流行は、医療現場における消毒システムの使用に寄与している。 WHOは2015年のファクトシートで、HAIの5.7%〜19.1%が低・中所得国(LMICs)で発生していると指摘している。 また、集中治療室(ICU)感染症の頻度は、高所得国に比べてLMICsでは少なくとも2〜3倍高い。 さらに、アジア太平洋諸国におけるHAIのリスクは、世界的にみて先進国の2〜20倍高いと推定されている。

中南米におけるHAIの有病率の増加は、人口の高齢化に関連しており、予測期間中、医療用消毒システムのメーカーに成長機会を提供する可能性が高い。 慢性疾患の蔓延や伝染病・パンデミックの発生により、同地域では消毒剤や洗剤製品の使用が増加している。 これは、特に医療現場における適切な消毒の実践を確保するための政府によるイニシアチブの高まりが主な要因である。 中東・アフリカ地域の市場成長率は、衛生的に高度な治療手技を必要とする患者数が多く治療が行き届いていないこと、政府の取り組みや医療資金の増加、医療インフラの改善などにより、他の地域よりも緩やかなものとなっている。 同地域における感染症の発生率は、今後数年間で増加すると予測されている

セグメント別分析

製品別

消毒剤分野が最も高い市場シェアを占め、予測期間中の年平均成長率は9.23%と予測されている。 消毒剤は、不活性物質上の微生物を不活性化または破壊するために使用される化学物質である。 これらの物質は、生体組織内の微生物を破壊する防腐剤とは異なる。 消毒薬は低水準消毒薬、中水準消毒薬、高水準消毒薬に分類される。 低水準消毒剤は、ほとんどの植物性細菌と脂質を含むウイルスを迅速に死滅させることができる。 中レベルの消毒剤と高レベルの消毒剤はすべての微生物を殺すが、細菌内胞子を破壊する能力によって異なる。 消毒剤の利点のひとつは、安価で広く入手できることである;

消毒剤のその他の利点には、効果的な殺菌作用、洗浄作用、殺結核作用、殺ウイルス作用がある。 さらに、消毒剤は心地よいにおいがあり、残留物を残さずに蒸発するため、染色性がない。 消毒剤のこうした特性は、医療現場での採用を加速させている。 スキャナー、画像診断装置、接触頻度の高い表面、寝具など、さまざまな医療分野を消毒するための消毒剤の使用は、COVID-19の発生時に大幅に増加した。 化学消毒剤は毒性が強く、臨床や外科の現場で広く使用されている。 そのため、パンデミック時の消毒剤需要の高さが、STERIS、3M、The Clorox Companyなどのベンダーに消毒剤の増産を促した。

その他のセグメントには、ブラシ、前洗浄キット、ベッドサイドキット、洗浄アダプター、ソークシールド、内視鏡再処理シンクおよび洗浄補助具、目視検査およびリークテスター、内視鏡再処理プロセス中に使用される追跡ソフトウェアなどが含まれる。 内視鏡アクセサリーは、無菌の体内部位を突破する重要な器具です。 その複雑な構造、狭い内腔、熱に溶けやすい構造材料、セミクリティカルな内視鏡器具への応用などにより、他の医療器具や手術器具と比較して、独特の再処理困難性がある。 多くの世界的なガイドラインは、内視鏡検査における衛生管理と感染制御に焦点を当てている。 これらのガイドラインは、消化器内視鏡検査で使用される軟性内視鏡とその付属品にのみ焦点を当てている。 主に内視鏡や内視鏡付属品の不適切な再処理に起因する感染症の回避に焦点を当て、消化器内視鏡検査におけるいくつかの本質的な安全面を扱っている。

エンドユーザー別

病院セグメントは市場貢献度が最も高く、予測期間中のCAGRは7.98%で成長すると予測されている。 病院は、感染症、伝染病、パンデミックの増加に伴い、医療機器の最高レベルの消毒・滅菌を保証しなければならない。 また、医療機器の消毒・滅菌プロトコルの有効性も保証しなければなりません。 感染症のリスクを減らすために、医療施設は内視鏡のような医療器具を洗浄・滅菌する信頼性の高い高品質の方法を持つべきです;

また、病院は内視鏡の再処理プロトコルを再検討し、最高水準を満たすことで、疾病発生の可能性を低減する必要がある。 高レベル消毒された内視鏡による感染リスクは、病院における重大な懸念事項である。 濡れたままの内視鏡は深刻な汚染リスクをもたらす。 多くの病院でのアウトブレイクは、結核菌、セラチア菌、緑膿菌、マイコバクテリウム・シェロナエによるものなど、軟性内視鏡の不適切な乾燥に関連している。

2017年、研究者らは3つの病院を調査したところ、米国で成績上位の病院では、消毒した内視鏡の62%が潜在的病原体を含む細菌に陽性反応を示した。 他の2つの病院はさらに悪いケースで、消毒した内視鏡の85%と92%が細菌陽性となった。 したがって、病院での内視鏡処理の需要は高い。

専門クリニックは、乳幼児、小児、青少年、そして医学的に複雑な症状を持つ一部の成人を治療している。 こうしたクリニックは、医療システムや病院グループと提携していることが多いが、独立した診療所であることもある。 専門クリニックの患者は、一般の病院ではあまり利用できない、特別な専門知識、リソース、治療プログラムを利用することができる。 専門クリニックは長年の経験を持つことが多く、高度な手術機器や精神的なサポートを用いて、患者に改善された治療を提供する。 専門クリニックでは、消化性潰瘍、がん、ポリープなどの消化器疾患の診断と治療の両方を可能にする幅広い内視鏡技術を実施している。 これらのクリニックでは、様々な手技を行うために内視鏡を必要とし、内視鏡関連感染のリスクを軽減するために内視鏡再処理システムを使用している。 多くの内視鏡センターでは、通気性のあるスコープ保管キャビネットを採用しています;

対照的に、医師の診療所や専門クリニックのような他の医療施設では、処理した器具を清潔な保管室に保管する。 世界の多くの医師は、適切な機器に投資し、処置室を収容できるオフィスを建設し、外来処置の認定を取得し、オフィスベースの内視鏡処置を提供するためにスタッフを雇用している。 市場力学、払い戻し、その他の政策変更が相まって、内視鏡検査サービスが医師のオフィス環境にシフトする動機付けとなり、内視鏡リプロセッサーシステムを採用する医療オフィススイートのニーズが高まっている。

内視鏡リプロセシング市場セグメンテーション

製品別(2021年~2033年)

消毒剤

再処理装置

洗浄剤

乾燥・保管・輸送システム

その他

エンドユーザー別 (2021-2033)

病院

専門クリニックおよび医療オフィス・スイート

独立型再処理サービス施設

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の内視鏡リプロセシング市場規模分析

9. 北米の内視鏡リプロセシング市場分析

10. ヨーロッパの内視鏡リプロセシング市場分析

11. APACの内視鏡リプロセシング市場分析

12. 中東・アフリカの内視鏡リプロセシング市場分析

13. ラタムの内視鏡リプロセシング市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***