世界の内視鏡市場(2023年~2031年):製品別、用途別、最終用途別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

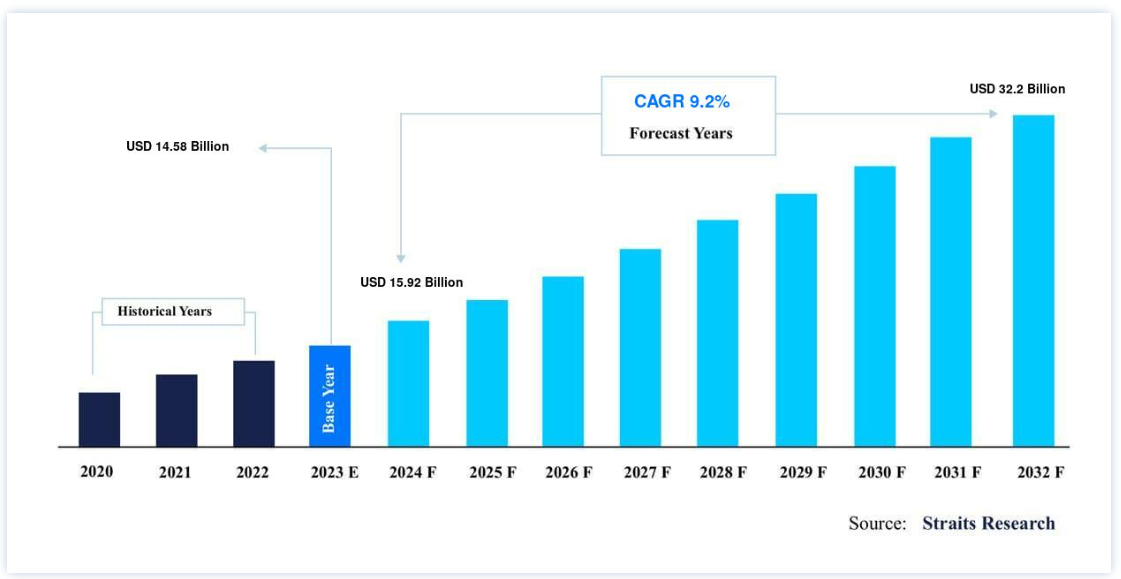

世界の内視鏡市場規模は、2022年に145.8億米ドルと評価され、は15.2023年の920億ドルから2031年には322億ドルに達し、予測期間中(2023-2031年)のCAGR 9.2%で成長する。

内視鏡は、口や肛門などの穴から体内を深く覗き込むための検査ツールです。 イメージセンサー、光学レンズ、光源、機械装置で構成される。 光学、人間工学、精密機械工学、電子工学、ソフトウェア工学などの最新技術が、標準的な内視鏡に使われている。 内視鏡が医療診断に役立つのは、X線では見えない病変を観察できるからである。

内視鏡は、わずか数ミリの太さの管を通して、一方向に照明光を、もう一方向に高解像度の画像を送ることにより、低侵襲の処置を行う。 喉や食道などの内臓はこの方法で検査される。 対象となる臓器は、専用の器具の名前に記載されている。 例えば、腹腔鏡(腹部または骨盤)、腎臓鏡(腎臓)、関節鏡(関節)、気管支鏡(気管支)、結腸鏡(結腸)、膀胱鏡(膀胱)などがある。 これらは、関節鏡のように、視覚的な検査、診断、手術のサポートに使用される。

世界の内視鏡市場促進要因

老人人口の増加

NCBIの複数の研究によると、65歳以上の人はパーキンソン病や神経系の異常を含む慢性疾患にかかる可能性が高い。 米国国勢調査局の報告によると、2014年から2015年にかけて、この年齢層の人口は160万人増加した。 ここ数年、生命を脅かす状態にある高齢者の数はかなり増加している。 加齢に伴う体組成や筋肉量の変化が多いため、脳卒中、うつ病、認知症などの合併症を持つ高齢者層では、栄養不良や虚弱のリスクが著しく高くなる。

ADL能力の低下により、転倒や怪我のリスクが高まる。 このような疾患(栄養不良)を治療するためには、その病態生理を理解することが極めて重要である。 2018年のNCBIの論文によると、高齢者集団における栄養欠損の有病率は、外来患者では約15%、入院患者では35%~65%、施設入所者では20%~60%である。 その結果、医療従事者は高齢者層向けに経腸栄養(EN)代替療法を最大限に活用しており、これが経腸栄養剤市場を牽引すると予想される。

癌の有病率の増加

予測期間を通じて内視鏡市場を押し上げると予想される主な要因の1つは、がん罹患率の上昇である。 WHOの推計によると、世界のがん罹患率(年間患者数)は2012年に約1,410万人であり、2034年には2,200万人に増加すると予測されている。 大腸がん、肺がん、乳がんなどが最も罹患率の高いがんである。 がん罹患率の上昇に伴い、がん診断のための生検の需要は増加すると予想される。 がん診断のための好ましい方法の1つは、生検と内視鏡超音波検査のための内視鏡検査である。 したがって、診断用内視鏡処置に対する需要の高まりは、市場拡大の原動力となるだろう。

市場抑制要因

使い捨て内視鏡に対する認識不足と採用率の低さ

使い捨て内視鏡にはいくつかの利点があるが、患者や医療従事者はそれを知らない。 病院や診断施設におけるこのような機器の導入は、不十分な認識のために制約を受けている。 医療従事者にとって、再使用内視鏡と使い捨て内視鏡のどちらを選択するかは決して簡単なことではなく、それぞれの機器には長所と短所があるため、選択プロセスは極めて重要である。 多くの医療従事者は、再利用可能な内視鏡に対する使い捨て内視鏡の優位性を疑問視し続けている。なぜなら、再利用可能な内視鏡は、技術的に複雑なコンポーネントや洗練されたデザインを持たないことが多いからである。

ディスポーザブル内視鏡は医療廃棄物を発生させる可能性があり、一般的に環境にやさしくないことも、病院がディスポーザブル内視鏡をあまり採用しない理由の一つである。 これらの地域では技術的に洗練されたアイテムの採用が少ないため、アジア、中東、アフリカ、ラテンアメリカのいくつかの地域では使い捨て内視鏡の入手がまだ制限されている。

市場機会

内視鏡技術の進歩

高精細画像、3D可視化、小型内視鏡の導入により、内視鏡手術の精度は著しく向上した。 これらの開発により、診断精度が向上し、患者の予後が改善され、内視鏡の使用領域が広がった。 内視鏡の可視化能力は、高精細(HD)画像によって大幅に向上した。 HD画像は、解像度の向上、鮮明さ、色彩の正確さにより、医師が内部の構造物の特徴をより正確に見ることを可能にする。 この進歩は、標的生検を誘導したり、早期悪性腫瘍や前がん腫瘍などの軽微な異常を検出したりするのに有用であることが証明されている。

このような内視鏡技術の向上により、疾病診断の精度が向上し、解剖学的構造の視認性が改善され、侵襲性が低下し、処置時間が短縮され、患者の回復が早まった。 内視鏡の応用範囲は従来の分野にとどまらず、様々な医学的疾患の検出、管理、モニタリングに新たな機会を生み出している。 内視鏡の将来は、技術の発展とともに、患者ケアのさらなる進歩がさらに期待される。

地域別インサイト

北米: 6.2%の市場シェアで優勢な地域

世界の内視鏡市場シェアは北米が最も大きく、予測期間中の年平均成長率は6.2%と推定される。 市場を牽引しているのは、新開発の先端内視鏡の使用増加、低侵襲外科手術の需要増加、慢性疾患の負担増などである。 市場成長を牽引する主な理由の一つは、この地域における癌や消化器疾患の有病率の上昇である。 米国は北米最大の内視鏡市場である。 内視鏡はがん診断用として利用が拡大している。

その結果、がん罹患率の増加と最先端の診断技術の利用可能性が市場拡大に拍車をかけると予想される。 また、米国消化器内視鏡学会(American Society for Gastrointestinal Endoscopy)のように、内視鏡検査の技術革新と品質を奨励し、患者のケアと消化器の健康に尽力している団体も市場の拡大を見込んでいる。 主な市場参入企業は、オリンパス、カールストルツ、リチャード・ウルフ、CONMED、ストライカー・コーポレーション、USエンドスコピーなどである。

ヨーロッパ 欧州:最もCAGRの高い急成長地域

低侵襲手術への関心の高まり、早期診断のための内視鏡使用の増加、感染リスクの低さを保証する使い捨て内視鏡の導入により、欧州の内視鏡市場は拡大が予測される。 加えて、人口の高齢化、癌や消化器疾患を含む慢性疾患の負担が欧州での市場拡大を後押ししている。 さらに、マイクロ内視鏡やロボット支援手術の創設などの技術開発が市場拡大に拍車をかけている。

加えて、市場はUnited European Gastroenterology(UEG)やEuropean Society of GastrointestinalEndoscopy (ESGE)が、欧州全域の内視鏡サービスコミュニティを支援し、安全で患者中心の安価な内視鏡治療を提供するための協力を促進するために行っている様々な取り組みから恩恵を受けると予測されている。 市場の上位企業としては、オリンパス株式会社、Vimex Endoscopy、PENTAX Medical、Karl Storz GmbH & Co.

アジア太平洋地域は、世界市場で最も急成長している地域の一つとして浮上している。 この地域は、経済成長と医療インフラの改善により海外からの投資を集めている。 その結果、主要な市場参加者はこの地域で事業を成長させる戦略を立てている。 さらに、開腹手術よりも低侵襲手術の方が優れているという認識が高まっていることや、慢性疾患の有病率が高いことから、この分野での成長が見込まれている。 内視鏡市場は、特に中国の高齢化により拡大が見込まれている。

さらに、オリンパス株式会社など日本の大手業界プレーヤーも市場拡大に貢献している。 インド、中国、日本はいずれも消化器疾患の罹患率が高く、診断と治療のための内視鏡手術の必要性が高まっている。 さまざまながん検診プログラムの採用も市場拡大を促進すると予想される。 治療や診断のための技術的に先進的で最小限の治療法の受け入れの増加、慢性疾患の有病率の上昇、内視鏡機器の認知度の向上などは、市場成長を促進すると予想される理由の一部である。

ラテンアメリカでは、内視鏡市場は主に大規模な競争相手と病院の内視鏡支出の増加によって牽引されている。 さらに、さまざまな診断や治療に対する内視鏡の使用に対する意識の高まりや、開腹手術よりも低侵襲な処置に対する需要の高まりは、市場を推進すると予想される他の要因である。 医療機器部門はこの分野で利益を上げながら拡大する可能性がある。 ラテンアメリカの医療機器業界の流通網は非常に細分化されており、小さな販売会社が数多く存在するため、内視鏡へのアクセスは容易である。

中東・アフリカ市場は、高齢化、高いがん罹患率、早期診断の増加傾向によって牽引されている。 中東・アフリカは、近代的な技術と高い一人当たり所得を有する重要な経済大国である。 予測期間中に市場浸透が促進されると予想される理由のひとつは、償還範囲を拡大しようとする政府の動きが活発化していることである。 また、湾岸諸国連合(GCC)は急速に拡大しており、これはハイテク医療機器とインフラが開発されていることの表れである。 この地域における医療機器の3大市場は、サウジアラビア、カタール、アラブ首長国連邦である。 今後数年間は、疾病負担の増加、医療費の上昇、医療分野の民営化の拡大が市場を牽引すると予測されています。

内視鏡市場のセグメンテーション分析

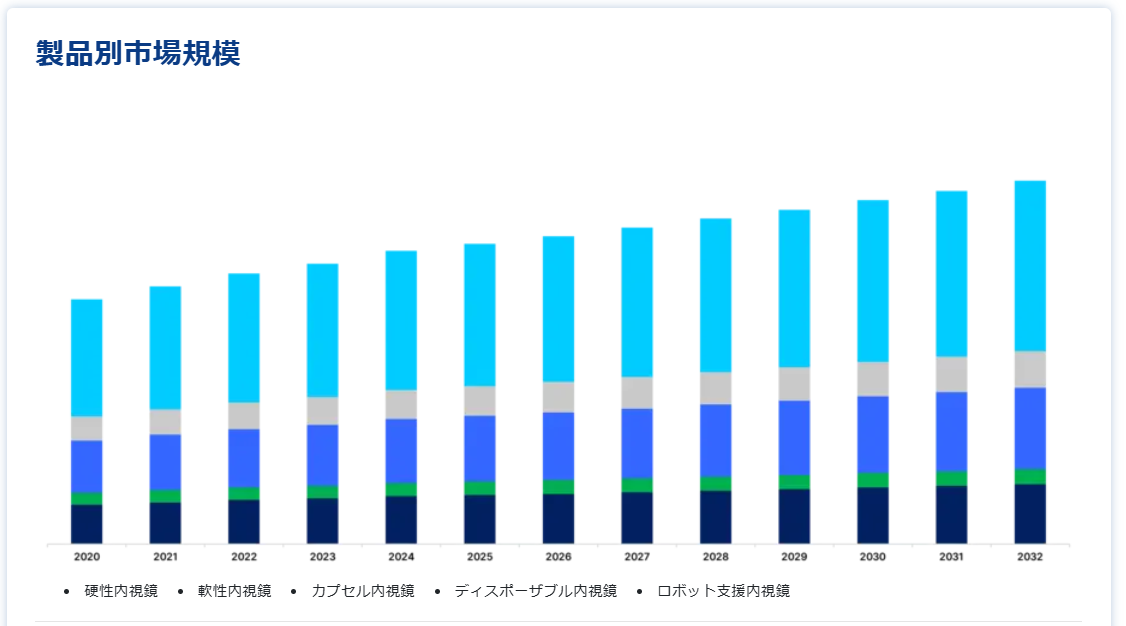

製品別

市場は硬性内視鏡、軟性内視鏡、カプセル内視鏡、使い捨て内視鏡、ロボット支援内視鏡に二分される。 使い捨て内視鏡セグメントは世界市場を支配しており、予測期間のCAGRは19.3%と予測されている。 内視鏡検査は麻酔下で行うことができるため、医療専門家は第一選択の治療法として内視鏡検査を選択するようになっている。 軟性内視鏡の優れた効率性、安全性、費用対効果は、さらにその使用を後押ししている。 さらに、軟性内視鏡は、気管支鏡検査、耳鏡検査、縦隔鏡検査、喉頭鏡検査、関節鏡検査、泌尿器内視鏡検査、産科/婦人科内視鏡検査など、さまざまな外科手術に利用されている。

その結果、このセグメントの拡大に拍車をかけている。 ディスポーザブル内視鏡は、交差汚染のリスクを低減し、院内感染の頻度を低下させる。 そのため、使い捨て内視鏡を普及させるために様々な施策が行われている。 多くの業界関係者が使い捨て内視鏡の開発に投資している。 したがって、新製品の進歩や後続製品のリリースが今後の市場を支配すると予想される。

アプリケーション別

市場は消化器(GI)内視鏡、泌尿器内視鏡、腹腔鏡、産科/婦人科内視鏡、関節鏡、気管支鏡、縦隔鏡、耳鏡、喉頭鏡、その他に二分される。 消化器(GI)セグメントは、予測期間中、内視鏡市場で最も高いシェアを占めている。GI内視鏡市場を推進している主な要因の1つは、かなりの高齢者人口の存在、GI障害の頻度の増加、業界参加者による技術的に強化された技術の開発である。 様々な消化器疾患の診断にカプセル内視鏡が導入され、市場は拡大している。 オリンパスのような業界大手の新製品イノベーションも市場を牽引している。

GI疾患の診断と治療に使用される内視鏡の成長と洗練された胃カメラ製品の入手可能性は、胃カメラ市場を推進しているいくつかのドライバーです。 CDCによると、2015年には約1480万人のアメリカ人が潰瘍の診断を受けており、診断ツールとしての胃カメラの使用を後押ししている。 欧州消化器病学連合(United European Gastroenterology)のように、消化器疾患の負担を軽減し、消化器疾患に対する認識を高めるための研究プロジェクトを奨励することに尽力している組織の存在も、市場の拡大に拍車をかけている。

エンドユーザー別

市場は病院、外来手術センター、その他に二分される。 内視鏡の需要が高い主な原因は、外来センターとは対照的に病院で治療を受ける患者に対する有利な償還政策、先進国および発展途上国の両方で数多くの病院やプライマリケア施設があることに起因している。 しかし、低侵襲処置に対する人々の嗜好が高まるにつれて、外来手術センターは現在、より多くの内視鏡検査を実施している。

内視鏡市場セグメンテーション

製品別(2019年~2031年)

硬性内視鏡

軟性内視鏡

カプセル内視鏡

ディスポーザブル内視鏡

ロボット支援内視鏡

用途別(2019年~2031年)

消化器(GI)内視鏡検査

泌尿器内視鏡検査

腹腔鏡検査

産科/婦人科内視鏡検査

関節鏡検査

気管支鏡検査

縦隔鏡検査

耳鏡検査

喉頭鏡検査

その他

エンドユーザー別(2019年~2031年)

病院

外来手術センター

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の内視鏡市場規模分析

9. 北米の内視鏡市場分析

10. ヨーロッパの内視鏡市場分析

11. APACの内視鏡市場分析

12. 中東・アフリカの内視鏡市場分析

13. ラタムの内視鏡市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***