内視鏡的粘膜切除術の世界市場:技術別、疾患別、エンドユーザー別、地域別の動向分析&予測(2024年~2034年)

| 本報告書は、世界市場の分析と予測を行い、特に技術、適応症、エンドユーザー、地域別に市場の動向を詳細に検討しています。以下に、主要なポイントを要約いたします。 最初に、世界市場の見通しが示され、需要と供給のトレンド、テクノロジーロードマップ分析を通じて市場の全体像が描かれています。市場は、様々な要因によって推進されている一方で、障害要因や機会も存在しています。これにより、市場のダイナミクスが形成されています。 次に、市場の対象範囲と定義が明確にされ、重要な市場力学が詳述されています。これには、推進要因、阻害要因、機会、トレンドなどが含まれ、さまざまなシナリオに基づいた需要予測が行われています。 2019年から2023年までの市場分析と、2024年から2034年までの予測では、各年の市場規模が数値で示され、成長トレンドや絶対ドル機会についても言及されています。特に、技術別や適応症別の市場規模の推移と予測が詳細に分析されており、リフトアンドカット技術や吸引式切開術の市場動向が注目されています。 地域別分析では、北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、南アジア、太平洋、東アジア、中東およびアフリカに分かれた市場規模の推移を示し、各地域の市場魅力度が評価されています。各国の詳細な市場分析も行われており、特に米国、カナダ、ブラジル、メキシコ、ドイツ、英国などの主要国の市場シェアや成長トレンドが詳述されています。 競合分析においては、主要企業の市場シェア、製品ポートフォリオ、戦略が評価されており、特にBoston Scientific Corporation、Cook Medical Inc、オリンパス株式会社などの企業の詳細な分析が含まれています。これにより、競争環境が把握でき、今後の市場戦略の参考となります。 最後に、調査方法や前提条件、略語の説明が提供され、報告書の信頼性を確保しています。全体として、本報告書は、今後の市場動向を予測し、企業戦略に役立つ貴重な情報を提供しています。 |

*** 本調査レポートに関するお問い合わせ ***

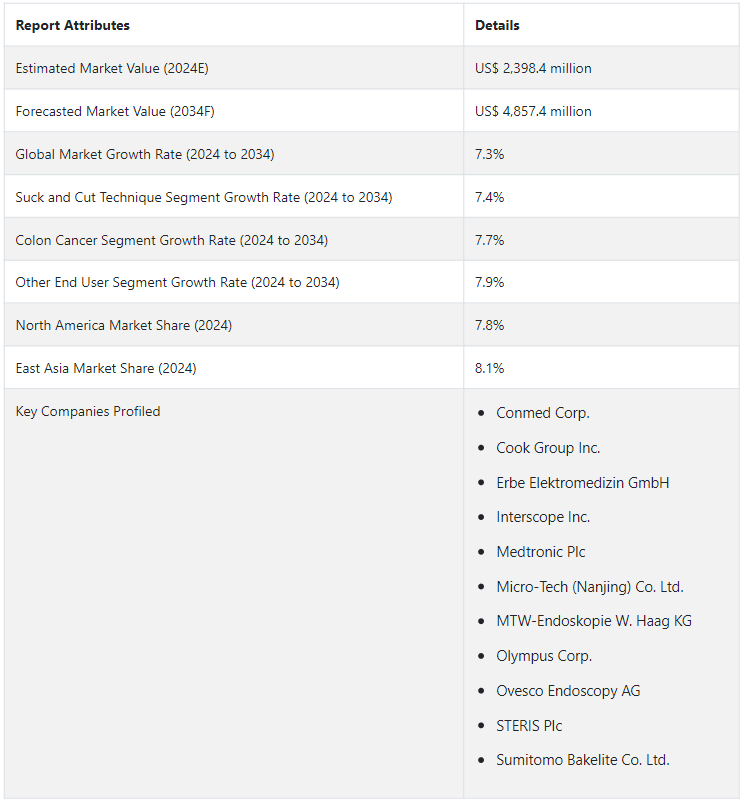

世界の内視鏡的粘膜切除術市場規模は、2024年には23億9840万USドルに達すると予測される。 予測期間中、内視鏡的粘膜切除術の売上はCAGR7.3%で拡大すると予測されている。 2034年までに内視鏡的粘膜切除術の需要はUS$ 48億5,740万まで成長すると予測されています。

胃腸疾患の割合の増加や侵襲性の低い処置への傾向は内視鏡的粘膜切除術業界に潜在的な機会を作り出しています。 内視鏡的粘膜切除術の市場成長は、技術的ブレークスルーと疾患の早期発見に対する意識の高まりによるものである。

高額な処置費用と特定地域でのアクセス制限により、内視鏡的粘膜切除術の普及が妨げられる可能性があります。 効率的で低侵襲な医療処置へのニーズが高まる中、内視鏡的粘膜切除術の市場シェアは着実に成長すると予想される。

消化器内視鏡健康革命は切除装置で未来を形作る。

胃腸疾患患者の増加が世界の内視鏡的粘膜切除装置市場を牽引。 癌を発生させる可能性のある初期の腫瘍や異常組織は内視鏡的粘膜切除装置で切除される。

内視鏡的粘膜切除術市場は、バレット症候群、胆道疾患、膵臓がんや食道がんなどの有病率の増加により、急速に上昇すると予想されています。 大腸、胃、食道、結腸ポリープの罹患率の上昇により、内視鏡的粘膜切除装置に対する世界的な需要はエスカレートする構えだ。

急速な技術進歩が内視鏡的粘膜切除術の市場成長を急増。

世界の内視鏡手術市場は、これらの機器における技術の急速な進歩により、拡大し続けると予測されている。 内視鏡的粘膜切除術のベンダーは、研究開発に多額の投資を行い、ポリープや病変の完全な除去を保証し、患者の転帰を向上させる革新的な内視鏡的粘膜切除術ツールを開発しています。

エンドユーザーの需要増加に対応するため、ベンダーは、例えば、デュアルおよびシングルチャンネルの内視鏡的粘膜切除装置やシングルユースの内視鏡的粘膜切除キットを提供している。

内視鏡的粘膜切除術の将来に影を落とす合併症

内視鏡を使って消化管の内壁から異常組織や悪性組織を切除する内視鏡的粘膜切除術は、消化管がんの診断によく使われる低侵襲手術である。 合併症と危険性が内視鏡的粘膜切除術の市場成長を阻害する根本原因である。 出血、穿孔、食道狭窄は一般的な内視鏡的粘膜切除術の合併症である。

鎮静剤を使用している患者は呼吸困難や不快感を経験することがある。 ポリープの切除が不完全な場合、内視鏡的粘膜切除術を繰り返す必要があり、出血や穿孔のリスクが高まる。 ポリープが大きかったり、不適切な位置にあったりすると、痛みが生じる。 胸の痛み、鎮静反応、喉の痛みなどが懸念される。 予測期間中の内視鏡的粘膜切除術市場の拡大は、これらの問題によって阻害され、機器の受容を妨げている。

国別分析

2034年までのCAGRは7.8%と予測され、北米の内視鏡的粘膜切除術市場は驚異的な拡大が見込まれている。 重要国、特に米国とカナダにおける製品需要の高まりが急増の主因である。 内視鏡的粘膜切除装置市場の79.8%を占めると予想される米国は、2034年までに業界をリードする。

2034年までの年平均成長率は8.1%と予測され、東アジアの内視鏡的粘膜切除術市場は大きく拡大する見込みです。 中国は東アジアにおける内視鏡的粘膜切除術産業の主要な参加者となっており、2034年までに39.7%という特筆すべきシェアを占めています。

北米における内視鏡的粘膜切除術の市場成長を押し上げる要因とは?

米国の内視鏡的粘膜切除術市場は、内視鏡技術の発展や低侵襲技術に対する意識の高まりによって成長している。 内視鏡的切除手技の需要は、全国の様々な医療施設において、消化管病変の検出と治療のために内視鏡手技の採用が増加していることが背景にある。 2024年までに、米国の内視鏡的粘膜下層剥離術市場は78.9%を獲得すると予測されている。

カナダの内視鏡的粘膜切除装置市場は、高齢者の増加と胃腸疾患の増加に後押しされ、順調に拡大している。 カナダの内視鏡的粘膜切除装置市場は、内視鏡ツールや機器の技術開発、熟練した医療従事者の増加により拡大している。 2024年までにカナダの市場シェアは12.4%になると予測されている。

アジア太平洋地域の医療近代化は内視鏡外科市場の成長にどのような影響を与えているか?

中国における革新的な医療技術の急速な普及は、医療インフラの改善に対する中国の献身の証である。 医療対策は進行期疾患の負担を最小限に抑えることに重点が置かれており、消化器疾患に対する意識の高まりと早期発見の重視が、中国における内視鏡的粘膜切除術市場の急成長に寄与している。 中国は2024年に市場の38.5%を占めると予想されている。

内視鏡的粘膜切除術は、日本における高齢化と消化器疾患の増加により、診断と治療に不可欠な技術として注目されている。 日本の統合医療システムにおける最先端の医療技術と患者ケアへの全人的アプローチの融合が、低侵襲技術として内視鏡的粘膜切除術の市場拡大を促進している。 日本は2024年に内視鏡的粘膜切除術業界の26.8%を占めると予測されている。

カテゴリー別展望

技術別では、吸引・切断技術分野が2034年までに52.9%の市場シェアを占めると推定される。 適応症別では、大腸がん分野が2034年までに43.6%のシェアを確保すると予測されている。 エンドユーザー別では、病院セグメントが2034年までに57.4%のシェアを獲得し、優位性を示している。

Suck and Cut Technique SegmentのCAGRをリードする要因は何か?

「吸引装置の技術的進歩が吸引・切開手技セグメントの進化を後押し」「吸引装置の技術的進歩が吸引・切開手技セグメントの進化を後押し

急速に変化する内視鏡的粘膜切除術の技術状況において、吸引・切開法が広く採用されているのは、複数の内視鏡プラットフォームとの互換性があるからである。 低侵襲手術に対する需要の急増により、吸引・切開法は内視鏡的粘膜切除術市場を支配し続けている。

内視鏡的粘膜切除術における吸引・切開法は、狭い場所での操作性が向上しているため、ますます人気が高まっている。 吸引・切断技術セグメントは2024年にCAGR 7.4%で発展すると予想されている。

内視鏡的切除装置市場成長における大腸癌セグメントの重要性は?

内視鏡的粘膜切除術は、大腸癌の罹患率上昇のため、大腸癌分野で増加傾向にある。 内視鏡的粘膜切除術の採用が増加しているのは、大腸がんに対する意識の高まりと、早期発見への努力の結果である。

積極的な償還ガイドラインと医療インフラの改善が、結腸癌症例における内視鏡的粘膜切除術の採用を後押ししている。 2024年までに、結腸癌セクターはCAGR 7.7%で拡大する見込みです。

内視鏡的粘膜切除術市場において病院が他のエンドユーザーを上回る理由とは?

「がんの早期発見に対する意識の高まりが、病院における内視鏡的粘膜切除術の採用を促進」

病院はより多くの症例を扱うため、内視鏡リソースを効率的に使用でき、内視鏡的粘膜切除術の成長率は安定している。 高度な内視鏡処置を求める多様な患者層を引き寄せることに加え、病院は困難な状況に対する紹介拠点として頻繁に運営されるため、電子カルテの市場成長の勢いを維持するのに役立っている。 2024年までに、エンドユーザーカテゴリーの病院セグメントはCAGR 7.7%で発展すると予想されている。

競争状況

内視鏡的粘膜切除術の主要ベンダーは戦略的提携、技術的ブレークスルー、研究開発の重視によって熾烈な競争を繰り広げています。 内視鏡的粘膜切除術メーカーは流通網の改善、製品提供の多様化、規制クリアランスの取得に継続的に取り組んでいます。

内視鏡的粘膜切除装置の競争的な市場ダイナミクスは、低侵襲処置のニーズの高まりと消化器疾患の発生率の上昇を満たすためのイニシアチブの影響を受けています。 内視鏡的粘膜切除術ビジネスが変化する医療市場において重要な位置を争う中、技術革新、価格戦術、地域成長が重要な競争要因となっています。

注目すべきイノベーション

内視鏡製品を含め、オリンパスは医療機器市場における重要なプレーヤーである。 同社の製品ラインには、様々な内視鏡的粘膜切除装置が含まれる。

多国籍医療技術企業であるメドトロニック社は、内視鏡治療に使用されるものを含む多くの医療機器を製造している。

家族経営のクック・メディカル社は、粘膜切除などの治療用の内視鏡器具を含む、さまざまな器具を製造している。

粘膜切除用器具は、医療技術プロバイダーであるCONMED社が提供する外科・内視鏡ソリューションの一つである。

HOYA株式会社の一部門であるペンタックスメディカルは、医療・ヘルスケア専門家向けの内視鏡機器の製造・開発に注力しています。

内視鏡的粘膜切除術市場調査のセグメント化

技術別

リフト&カット技術

サック&カット技術

疾患別

食道がん

胃がん

大腸癌

十二指腸がん

エンドユーザー別

病院

外来外科センター

その他

地域別

北米

ラテンアメリカ

東アジア

南アジア・太平洋

西ヨーロッパ

東欧

中東・アフリカ

– よくある質問

2019年の内視鏡的粘膜切除術市場の価値は?

世界の内視鏡的粘膜切除術産業の2019年の市場規模は16億6900万米ドルでした。

2024年の内視鏡的粘膜切除術の売上高は?

2024年の内視鏡的粘膜切除術の売上高は23億9,840万米ドルになりそうである。

2034年までの内視鏡的粘膜切除術の需要は?

内視鏡的粘膜切除術の需要は、2034年末までに48億5,740万米ドルの市場価値を達成する見込みです。

内視鏡的粘膜切除術市場の採用成長予測は?

内視鏡的粘膜切除術の2034年までのCAGRは7.3%と予測されています。

北米の内視鏡的粘膜切除術市場のCAGRは?

北米の内視鏡的粘膜切除術産業は2034年までCAGR 7.8%で加速すると予測されています。

東アジアの内視鏡的粘膜切除術市場のCAGRは?

東アジアの内視鏡的粘膜切除術産業は2034年までCAGR 8.1%で発展すると予測されています。

目次

1. エグゼクティブサマリー

1.1. 世界市場の見通し

1.2. 需要サイドのトレンド

1.3. 供給サイドのトレンド

1.4. テクノロジーロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場の対象範囲/分類

2.2. 市場の定義/範囲/制限

3. 市場背景

3.1. 市場力学

3.1.1. 推進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. 傾向

3.2. シナリオ予測

3.2.1. 楽観的シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的なシナリオにおける需要

3.3. 機会マップ分析

3.4. 投資実現可能性マトリクス

3.5. PESTLEおよびポーターの分析

3.6. 規制環境

3.6.1. 主要地域別

3.6.2. 主要国別

3.7. 地域別親市場の見通し

4. 2019年から2023年までの世界市場分析と予測、2024年から2034年

4.1. 2019年から2023年の市場規模の価値(百万米ドル)分析

4.2. 2024年から2034年の市場規模の価値(百万米ドル)予測、現在および将来

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対$機会分析

5. 2019年から2023年までの世界市場分析と2024年から2034年までの予測、技術別

5.1. はじめに / 主な調査結果

5.2. 技術別 市場規模推移(百万米ドル)分析、2019年~2023年

5.3. 技術別 市場規模推移(百万米ドル)分析および予測、2024年~2034年

5.3.1. リフトアンドカット技術

5.3.2. 吸引式切開術

5.3.2.1. EMR-C

5.3.2.2. EMR-L

5.4. 技術別前年比成長トレンド分析、2019年~2023年

5.5. 技術別絶対ドル機会分析、2024年~2034年

6. 2019年から2023年の世界市場分析と2024年から2034年の予測、適応症別

6.1. はじめに / 主な調査結果

6.2. 適応症別の市場規模(US$百万)の推移分析、2019年から2023年

6.3. 適応症別、2024年から2034年の市場規模(百万米ドル)の現状と将来予測

6.3.1. 食道がん

6.3.2. 胃がん

6.3.3. 十二指腸がん

6.3.4. 大腸がん

6.4. 適応症別、2019年から2023年の前年比成長トレンド分析

6.5. 適応症別、2024年から2034年の絶対ドル機会分析

7. 2019年から2023年の世界市場分析と2024年から2034年の予測、エンドユーザー別

7.1. はじめに / 主要調査結果

7.2. エンドユーザー別、2019年から2023年の市場規模価値(百万米ドル)の分析

7.3. エンドユーザー別、2024年から2034年の市場規模価値(百万米ドル)の現状と将来の見通し

7.3.1. 病院

7.3.2. 外来外科センター

7.3.3. その他

7.4. エンドユーザー別前年比成長トレンド分析、2019年~2023年

7.5. エンドユーザー別絶対$機会分析、2024年~2034年

8. 地域別グローバル市場分析 2019年~2023年および予測 2024年~2034年

8.1. はじめに

8.2. 地域別市場規模価値(百万米ドル)分析、2019年~2023年

8.3. 地域別市場規模価値(百万米ドル)分析および予測、2024年~2034年

8.3.1. 北米

8.3.2. ラテンアメリカ

8.3.3. 西ヨーロッパ

8.3.4. 東ヨーロッパ

8.3.5. 南アジアおよび太平洋

8.3.6. 東アジア

8.3.7. 中東およびアフリカ

8.4. 地域別市場魅力度分析

9. 北米市場分析 2019年~2023年および2024年~2034年の予測、国別

9.1. 市場分類別 市場規模推移(百万米ドル) 2019年~2023年

9.2. 市場分類別 市場規模予測(百万米ドル) 2024年~2034年

9.2.1. 国別

9.2.1.1. 米国

9.2.1.2. カナダ

9.2.2. 技術別

9.2.3. 適応症別

9.2.4. エンドユーザー別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. 技術別

9.3.3. 適応症別

9.3.4. エンドユーザー別

9.4. 主な結論

10. ラテンアメリカ市場分析 2019年~2023年および予測 2024年~2034年、国別

10.1. 市場規模推移(単位:百万米ドル) 市場分類別動向分析、2019年~2023年

10.2. 市場分類別市場規模予測(単位:百万米ドル)、2024年~2034年

10.2.1. 国別

10.2.1.1. ブラジル

10.2.1.2. メキシコ

10.2.1.3. ラテンアメリカその他

10.2.2. 技術別

10.2.3. 適応症別

10.2.4. エンドユーザー別

10.3. 市場の魅力分析

10.3.1. 国別

10.3.2. 技術別

10.3.3. 適応症別

10.3.4. エンドユーザー別

10.4. 主な結論

11. 西ヨーロッパ市場分析 2019年~2023年および予測 2024年~2034年、国別

11.1. 市場分類別 市場規模推移(US$ Million) 2019年~2023年

11.2. 市場分類別 市場規模予測(US$ Million) 2024年~2034年

11.2.1. 国別

11.2.1.1. ドイツ

11.2.1.2. 英国

11.2.1.3. フランス

11.2.1.4. スペイン

11.2.1.5. イタリア

11.2.1.6. 西ヨーロッパのその他

11.2.2. 技術別

11.2.3. 適応症別

11.2.4. エンドユーザー別

11.3. 市場の魅力分析

11.3.1. 国別

11.3.2. 技術別

11.3.3. 適応症別

11.3.4. エンドユーザー別

11.4. 主な結論

12. 東ヨーロッパ市場分析 2019年~2023年および予測 2024年~2034年、国別

12.1. 市場分類別 市場規模推移(百万米ドル) 2019年~2023年

12.2. 市場分類別市場規模予測(単位:百万米ドル)、2024年~2034年

12.2.1. 国別

12.2.1.1. ポーランド

12.2.1.2. ロシア

12.2.1.3. チェコ共和国

12.2.1.4. ルーマニア

12.2.1.5. その他の東ヨーロッパ

12.2.2. 技術別

12.2.3. 適応症別

12.2.4. エンドユーザー別

12.3. 市場の魅力分析

12.3.1. 国別

12.3.2. 技術別

12.3.3. 適応症別

12.3.4. エンドユーザー別

12.4. 主な結論

13. 南アジアおよび太平洋市場分析 2019年~2023年および予測 2024年~2034年、国別

13.1. 市場分類別 市場規模推移(百万米ドル) 2019年~2023年

13.2. 市場分類別 市場規模予測(百万米ドル) 2024年~2034年

13.2.1. 国別

13.2.1.1. インド

13.2.1.2. バングラデシュ

13.2.1.3. オーストラリア

13.2.1.4. ニュージーランド

13.2.1.5. 南アジアおよび太平洋地域その他

13.2.2. 技術別

13.2.3. 適応症別

13.2.4. エンドユーザー別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 技術別

13.3.3. 適応症別

13.3.4. エンドユーザー別

13.4. 主な結論

14. 東アジア市場分析 2019年~2023年および予測 2024年~2034年、国別

14.1. 市場分類別 市場規模推移(US$百万) 2019年~2023年

14.2. 市場分類別市場規模予測(単位:百万米ドル)、2024年~2034年

14.2.1. 国別

14.2.1.1. 中国

14.2.1.2. 日本

14.2.1.3. 韓国

14.2.2. 技術別

14.2.3. 適応症別

14.2.4. エンドユーザー別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. 技術別

14.3.3. 適応症別

14.3.4. エンドユーザー別

14.4. 主な結論

15. 中東およびアフリカ市場分析 2019年~2023年および予測 2024年~2034年、国別

15.1. 市場分類別 市場規模推移(百万米ドル) 2019年~2023年

15.2. 市場分類別市場規模予測(単位:百万米ドル)、2024年~2034年

15.2.1. 国別

15.2.1.1. GCC諸国

15.2.1.2. 南アフリカ

15.2.1.3. イスラエル

15.2.1.4. 中東・アフリカのその他

15.2.2. 技術別

15.2.3. 適応症別

15.2.4. エンドユーザー別

15.3. 市場の魅力分析

15.3.1. 国別

15.3.2. 技術別

15.3.3. 適応症別

15.3.4. エンドユーザー別

15.4. 主な結論

16. 主要国市場分析

16.1. 米国

16.1.1. 価格分析

16.1.2. 市場シェア分析、2023年

16.1.2.1. 技術別

16.1.2.2. 適応症別

16.1.2.3. エンドユーザー別

16.2. カナダ

16.2.1. 価格分析

16.2.2. 市場シェア分析、2023年

16.2.2.1. 技術別

16.2.2.2. 適応症別

16.2.2.3. エンドユーザー別

16.3. ブラジル

16.3.1. 価格分析

16.3.2. 市場シェア分析、2023年

16.3.2.1. 技術別

16.3.2.2. 適応症別

16.3.2.3. エンドユーザー別

16.4. メキシコ

16.4.1. 価格分析

16.4.2. 市場シェア分析、2023年

16.4.2.1. 技術別

16.4.2.2. 適応症別

16.4.2.3. エンドユーザー別

16.5. ドイツ

16.5.1. 価格分析

16.5.2. 市場シェア分析、2023年

16.5.2.1. 技術別

16.5.2.2. 適応症別

16.5.2.3. エンドユーザー別

16.6. 英国

16.6.1. 価格分析

16.6.2. 市場シェア分析、2023年

16.6.2.1. 技術別

16.6.2.2. 適応症別

16.6.2.3. エンドユーザー別

16.7. フランス

16.7.1. 価格分析

16.7.2. 市場シェア分析、2023年

16.7.2.1. 技術別

16.7.2.2. 適応症別

16.7.2.3. エンドユーザー別

16.8. スペイン

16.8.1. 価格分析

16.8.2. 市場シェア分析、2023年

16.8.2.1. 技術別

16.8.2.2. 適応症別

16.8.2.3. エンドユーザー別

16.9. イタリア

16.9.1. 価格分析

16.9.2. 市場シェア分析、2023年

16.9.2.1. 技術別

16.9.2.2. 適応症別

16.9.2.3. エンドユーザー別

16.10. ポーランド

16.10.1. 価格分析

16.10.2. 市場シェア分析、2023年

16.10.2.1. 技術別

16.10.2.2. 適応症別

16.10.2.3. エンドユーザー別

16.11. ロシア

16.11.1. 価格分析

16.11.2. 市場シェア分析、2023年

16.11.2.1. 技術別

16.11.2.2. 適応症別

16.11.2.3. エンドユーザー別

16.12. チェコ共和国

16.12.1. 価格分析

16.12.2. 市場シェア分析、2023年

16.12.2.1. 技術別

16.12.2.2. 適応症別

16.12.2.3. エンドユーザー別

16.13. ルーマニア

16.13.1. 価格分析

16.13.2. 市場シェア分析、2023年

16.13.2.1. 技術別

16.13.2.2. 適応症別

16.13.2.3. エンドユーザー別

16.14. インド

16.14.1. 価格分析

16.14.2. 市場シェア分析、2023年

16.14.2.1. 技術別

16.14.2.2. 適応症別

16.14.2.3. エンドユーザー別

16.15. バングラデシュ

16.15.1. 価格分析

16.15.2. 市場シェア分析、2023年

16.15.2.1. 技術別

16.15.2.2. 適応症別

16.15.2.3. エンドユーザー別

16.16. オーストラリア

16.16.1. 価格分析

16.16.2. 市場シェア分析、2023年

16.16.2.1. 技術別

16.16.2.2. 適応症別

16.16.2.3. エンドユーザー別

16.17. ニュージーランド

16.17.1. 価格分析

16.17.2. 市場シェア分析、2023年

16.17.2.1. 技術別

16.17.2.2. 適応症別

16.17.2.3. エンドユーザー別

16.18. 中国

16.18.1. 価格分析

16.18.2. 市場シェア分析、2023年

16.18.2.1. 技術別

16.18.2.2. 適応症別

16.18.2.3. エンドユーザー別

16.19. 日本

16.19.1. 価格分析

16.19.2. 市場シェア分析、2023年

16.19.2.1. 技術別

16.19.2.2. 適応症別

16.19.2.3. エンドユーザー別

16.20. 韓国

16.20.1. 価格分析

16.20.2. 市場シェア分析、2023年

16.20.2.1. 技術別

16.20.2.2. 適応症別

16.20.2.3. エンドユーザー別

16.21. GCC諸国

16.21.1. 価格分析

16.21.2. 市場シェア分析、2023年

16.21.2.1. 技術別

16.21.2.2. 適応症別

16.21.2.3. エンドユーザー別

16.22. 南アフリカ

16.22.1. 価格分析

16.22.2. 市場シェア分析、2023年

16.22.2.1. 技術別

16.22.2.2. 適応症別

16.22.2.3. エンドユーザー別

16.23. イスラエル

16.23.1. 価格分析

16.23.2. 市場シェア分析、2023年

16.23.2.1. 技術別

16.23.2.2. 適応症別

16.23.2.3. エンドユーザー別

17. 市場構造分析

17.1. 競争ダッシュボード

17.2. 競合他社ベンチマーキング

17.3. 主要企業の市場シェア分析

17.3.1. 地域別

17.3.2. 技術別

17.3.3. 適応症別

17.3.4. エンドユーザー別

18. 競合分析

18.1. 競合他社分析

18.1.1. Boston Scientific Corporation

18.1.1.1. 概要

18.1.1.2. 製品ポートフォリオ

18.1.1.3. 市場セグメント別収益性

18.1.1.4. 販売地域

18.1.1.5. 戦略の概要

18.1.1.5.1. マーケティング戦略

18.1.2. Cook Medical Inc

18.1.2.1. 概要

18.1.2.2. 製品ポートフォリオ

18.1.2.3. 市場セグメント別収益性

18.1.2.4. 販売地域

18.1.2.5. 戦略の概要

18.1.2.5.1. マーケティング戦略

18.1.3. オリンパス株式会社

18.1.3.1. 概要

18.1.3.2. 製品ポートフォリオ

18.1.3.3. 市場セグメント別収益性

18.1.3.4. 販売地域

18.1.3.5. 戦略の概要

18.1.3.5.1. マーケティング戦略

18.1.4. インタースコープ株式会社

18.1.4.1. 概要

18.1.4.2. 製品ポートフォリオ

18.1.4.3. 市場セグメント別の収益性

18.1.4.4. 販売地域

18.1.4.5. 戦略の概要

18.1.4.5.1. マーケティング戦略

18.1.5. 富士フイルムホールディングス株式会社

18.1.5.1. 概要

18.1.5.2. 製品ポートフォリオ

18.1.5.3. 市場セグメント別収益性

18.1.5.4. 販売網

18.1.5.5. 戦略概要

18.1.5.5.1. マーケティング戦略

18.1.6. CONMED Corporation

18.1.6.1. 概要

18.1.6.2. 製品ポートフォリオ

18.1.6.3. 市場セグメント別の収益性

18.1.6.4. 販売実績

18.1.6.5. 戦略の概要

18.1.6.5.1. マーケティング戦略

18.1.7. STERIS Plc

18.1.7.1. 概要

18.1.7.2. 製品ポートフォリオ

18.1.7.3. 市場セグメント別の収益性

18.1.7.4. 販売網

18.1.7.5. 戦略の概要

18.1.7.5.1. マーケティング戦略

18.1.8. 株式会社ベークライト

18.1.8.1. 概要

18.1.8.2. 製品ポートフォリオ

18.1.8.3. 市場セグメント別収益性

18.1.8.4. 販売地域

18.1.8.5. 戦略の概要

18.1.8.5.1. マーケティング戦略

18.1.9. Creo Medical

18.1.9.1. 概要

18.1.9.2. 製品ポートフォリオ

18.1.9.3. 市場セグメント別の収益性

18.1.9.4. 販売地域

18.1.9.5. 戦略の概要

18.1.9.5.1. マーケティング戦略

18.1.10. Medtronic

18.1.10.1. 概要

18.1.10.2. 製品ポートフォリオ

18.1.10.3. 市場セグメント別収益性

18.1.10.4. 販売地域

18.1.10.5. 戦略の概要

18.1.10.5.1. マーケティング戦略

19. 前提条件および略語

20. 調査方法

*** 本調査レポートに関するお問い合わせ ***