内視鏡的粘膜下層剥離術の市場規模予測:製品別、適応症別、エンドユーザー別、地域別(2024年~2034年)

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

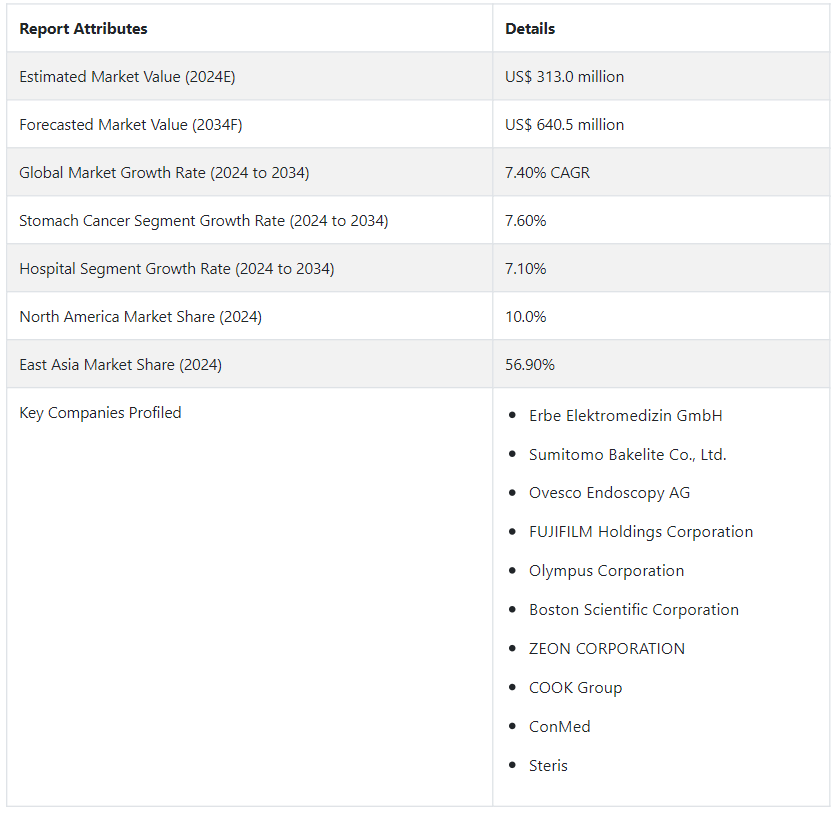

2024年の内視鏡的粘膜下層剥離術市場 規模は3億1300万USドルと推定されます。 予測では、2034年までのCAGRは7.40%と顕著な拡大を見せている。 予測される成長により、2034年までに市場はUS$ 640.5 millionという素晴らしい規模に成長する見込みです。 低侵襲処置に対する需要の増加と内視鏡技術の進歩が、ESD検査市場の成長を牽引している。

内視鏡的粘膜下層剥離術業界は、2019年に2億1640万USドルの推定収益を生み出した。 5年間で、市場は7.66% CAGRのペースで成長し、9,660万米ドルの収益を加えた。

世界中の一般人口における大腸癌や胃腫瘍などの胃腸疾患の有病率の上昇。

ESDは従来の手術法と比べて低侵襲であるため、患者の不快感が少なく、入院期間が短く、回復が早い。

画像処理能力や精密機器の改良など、内視鏡技術の継続的な進歩により、ESD処置の有効性と安全性が向上している。

消化管病変の早期発見・早期治療が重視されるようになり、病変を早期に正確に除去することで、病気の進行リスクを減らすことができる。

世界的な高齢化の進展により、ESDの対象となる患者数が増加

ESDの利点に対する医療従事者や患者の意識の高まりと教育的取り組み

内視鏡治療に対する償還政策の改善と先進医療技術へのアクセス

これらの要因以外にも、いくつかの要因が内視鏡的粘膜下層剥離術市場の著しい拡大に寄与している。 先進的な医療処置や技術の促進を目的とした政府の支援策も、内視鏡的粘膜下層剥離術市場の成長を促進する主な要因の1つである。 また、公的医療機関だけでなく民間医療機関による医療インフラへの投資も、ESDの成長を促す環境を作り出している。

内視鏡的粘膜下層剥離術の世界的な需要急増の要因は?

「消化器疾患、特に大腸癌と胃腫瘍の罹患率の増加が成長を加速」

不健康な食生活、座りがちなライフスタイル、高齢化により、消化器疾患に関連する症例は著しく増加している。 このため、内視鏡的粘膜下層剥離術(ESD)のような高度で効果的な治療オプションに対する需要が高まっている。 これらの疾患は進行した段階で診断されることが多いため、早期発見・早期介入が重視されるようになってきている。

ESDは低侵襲手術であるため、病変を早期に正確に取り除くことができ、病気の進行リスクを軽減することができる。 従来の手術法と比較したESDのこの性質が、他の方法よりもESDを好む人が増えている主な理由の一つである。 また、ESDを受ける患者は、周辺組織への外傷が少ない。 これは、患者の全体的な体験を向上させるだけでなく、長期入院に伴う医療費の削減にもつながる。

「高齢化人口の増加と内視鏡機器の継続的な技術進歩が重要な役割を果たす」。

世界的な高齢化の進展も、消化器疾患の有病率上昇に寄与しています。 高齢者層は、大腸がんやその他の消化器疾患などの疾患にかかりやすい。 ESDは一般に、手術や長期入院を伴う従来の治療法に比べて痛みが少なく、回復に要する時間も短い。 そのため、世界中の高齢者層でESDの需要が高まっている。

内視鏡機器の継続的な技術進歩もESD市場の成長に極めて重要な役割を果たしている。 画像処理能力が向上し、効率性が高まった内視鏡機器は、一般住民の胃腸疾患に対するESDへの依存度を高めている。 これらすべての要因が総合的に医療業界におけるESD市場の成長に寄与している。

内視鏡的粘膜下層剥離術市場の拡大に課題を提示する要因は?

「手続きの複雑さ、高い初期機器コスト、限られたアクセシビリティが市場成長を減速させる」。

医療業界のインフラ整備が限られている国では、技術的に複雑なESD機器を操作できる熟練労働者を見つけることが最大の課題の1つです。 研究所や病院は、スタッフの訓練にかなりの財源を投入しなければならない。 予算が限られている小規模施設にとって、これは深刻な後退となりうる。 その上、ESD用の高度な内視鏡機器は高価である。 政府の支援が少ない国では、クリニックや病院はこの種の投資を重く感じるかもしれない。 こうした要因により、ESD市場は世界中で減速している。

国別インサイト

東アジアの内視鏡的粘膜下層剥離術市場は例外的な成長を遂げ、2034年までのCAGRは7.5%と緩やかになると予測されている。 この急成長の主な要因は、主要国、特に中国と日本における内視鏡的粘膜下層剥離術の需要増である。 2024年には、日本が推定47.7%の市場シェアで内視鏡的粘膜下層剥離術業界を支配する。 一方、北米の内視鏡的粘膜下層剥離術市場は、2024年に年平均成長率8.9%を目指し、大きな進展を示すと予測されている。 この地域では、米国が業界の主要プレーヤーとして浮上し、2024年には88.4%という大きなシェアを占めている。

なぜ日本は東アジア地域の内視鏡的粘膜下層剥離術市場をリードしているのか?

東アジア市場は2024年に1億7,800万米ドルとなり、56.90%の収益シェアを獲得し、さらに2034年までCAGR 7.5%で拡大すると予測されています。 日本の内視鏡的粘膜下層剥離術産業は、2024年には8500万米ドル規模になると推定されている。 日本における内視鏡的粘膜下層剥離術の需要は、2034年まで年平均成長率7.4%で増加すると予測されている。

日本は、先進的な医療制度を背景に、ESDをいち早く開発・導入した国のひとつである。 この早期の採用により、ESDを臨床にうまく取り入れるための研修プログラムが確立され、医療従事者の間に専門知識が広まった。 これとは別に、日本では胃腸障害にかかりやすい高齢化も進んでいる。 これも同地域のESD市場に大きく貢献している。

なぜ米国は北米の内視鏡的粘膜下層剥離術市場を支配しているのか?

米国の内視鏡的粘膜下層剥離術産業は、2024年には2800万米ドル規模になると推定され、北米地域で88.4%のシェアを獲得しています。 内視鏡的粘膜下層剥離術の売上高は、2034年まで8.9%のCAGRを記録すると思われる。

東アジア諸国では、座りがちなライフスタイルの採用により、大腸がんや胃腫瘍などの疾患が増加している。 胃腸障害は一般に、運動量の減少や加工食品・高カロリー食の摂取が原因で発生する。 このようなライフスタイルに関連した健康問題が蔓延するにつれ、ESDのような高度で低侵襲な治療に対する需要が北米地域で急増する可能性が非常に高い。

カテゴリー別洞察

胃がんセグメントは、適応症に基づき2024年に81.40%の市場シェアを占めると推定される。 同時に、病院セグメントは注目すべき44.5%のシェアを確保し、市場のリソースの多様性と安定性に大きく貢献すると予測されている。 エンドユーザー別では、外来セグメントが2024年に33.8%のシェアを獲得し、内視鏡的粘膜下層剥離術業界における優位性を示している。

内視鏡的粘膜下層剥離術は胃がんの発見にどのように役立つのか?

「精度の向上と早期発見が一般住民の信頼を築く」

内視鏡的粘膜下層剥離術(ESD)は、胃がんの発見と治療において重要な役割を果たしています。 前がん病変や早期腫瘍などの異常増殖を正確に同定・除去できるため、医療分野におけるESDの需要は近年急増している。 このESDの精度の高さにより、医療従事者は正確な病理組織学的検査のためのより大きな組織サンプルを得ることができ、胃がんの確定診断に役立つ。

胃がんの早期診断と治療を促進するESDのこの能力は、この技術の需要拡大に大きく寄与している。 早期発見の重要性に対する認識が医療従事者や一般住民の間で高まり続ける中、ESDのような低侵襲手技の採用がより重視されている。

競争状況

内視鏡的粘膜下層剥離術市場は、Erbe Elektromedizin GmbH、住友ベークライト株式会社、Ovesco Endoscopy AG、富士フイルムホールディングス株式会社、オリンパス株式会社など、多数の企業で世界的に埋め尽くされている。 これらの企業は、メディケア業界で最も著名な企業である。 これらの企業は、病院、診療所、研究所からなる、相当量の忠実な消費者ベースを持っている。 市場にはかなりの数の小規模企業も存在する。 これらの企業は通常、地域の事業体の需要に応えており、研究開発のための財源が乏しいため、業界大手の技術革新に大きく依存している。

2023年3月10日、Agilis Robotics Ltd.は、内視鏡手術用ロボット器具の実現可能性と汎用性を検証する初の中国本土テストを完了した。 外科医はトレーニングをシミュレーションし、内視鏡的粘膜下層剥離術と膀胱腫瘍の一括切除術を成功させた。 フォームのトップ

2023年2月28日、メディクリニック・パークビュー病院は内視鏡的粘膜下層剥離術(ESD)サービスを開始し、食道、大腸、胃の切除などの外科的介入が必要だった患者に、より低侵襲な代替手段を提供する。

2023年1月、富士フイルムはジャイプールで開催された第63回インド消化器病学会年次総会(ISGCON)で発表したClutchCutterとFushKnifeの発売により、内視鏡ソリューションを拡大した。

内視鏡的粘膜下層剥離術の主要セグメント

製品別:

ナイフ

ティッシュリトラクター

把持/クリップ

注射剤

胃カメラ・大腸カメラ

適応症別:

食道癌

胃がん

結腸癌

エンドユーザー別:

病院

外来外科センター

専門クリニック

地域別:

北米

ラテンアメリカ

ヨーロッパ

アジア太平洋

中東・アフリカ

– よくある質問

2019年の内視鏡的粘膜下層剥離術市場規模は?

世界の内視鏡的粘膜下層剥離術市場は2019年に2億1,640万米ドルでした。

2024年の内視鏡的粘膜下層剥離術の売上見通しは?

2024年の内視鏡的粘膜下層剥離術の売上見通しは3億1,300万米ドルになりそうです。

10年間の内視鏡的粘膜下層剥離術の需要予測は?

内視鏡的粘膜下層剥離術の需要は、2034年末までに6億4,050万米ドルの市場規模に達すると予測されています。

内視鏡的粘膜下層剥離術ソリューションの採用成長予測は?

内視鏡的粘膜下層剥離術の採用は、2034年までCAGR 7.40%で上昇すると予測されています。

北米市場の成長率は?

内視鏡的粘膜下層剥離術の北米市場は、2034年まで年平均成長率8.9%で拡大すると予測されています。

目次

1. エグゼクティブサマリー

1.1. 世界市場の見通し

1.2. 需要サイドのトレンド

1.3. 供給サイドのトレンド

1.4. テクノロジーロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場の対象範囲/分類

2.2. 市場の定義/範囲/制限

3. 市場背景

3.1. 市場力学

3.1.1. 推進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. 傾向

3.2. シナリオ予測

3.2.1. 楽観的シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的なシナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. 供給サイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値および創出価値

3.5.3. 原材料供給業者のリスト

3.5.4. 既存および潜在的な買い手のリスト

3.6. 投資実現可能性マトリクス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者および流通業者

3.7.3. 小売業者

3.8. PESTLE 分析およびポーターの分析

3.9. 規制環境

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場の見通し

3.11. 生産および消費統計

3.12. 輸入および輸出統計

4. 世界市場分析 2019年から2023年および予測、2024年から2034年

4.1. 市場規模の価値(US$ Mn)および数量(単位)の分析、2019年から2023年

4.2. 2024年から2034年の市場規模の現在および将来予測(金額単位:百万米ドル)および数量(単位)

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対$機会分析

5. 2019年から2023年までの世界市場分析および2024年から2034年までの予測、製品別

5.1. はじめに / 主な調査結果

5.2. 2019年から2023年までの製品別市場規模(金額単位:百万米ドル)および数量(単位)の推移分析

5.3. 製品別、2024年から2034年の市場規模(金額単位:百万米ドル)および数量(単位)の現状と将来の見通し

5.3.1. ナイフ

5.3.2. ティッシュリトラクター

5.3.3. 把持器/クリップ

5.3.4. 注入剤

5.3.5. 胃内視鏡検査および大腸内視鏡検査

5.4. 製品別、2019年から2023年の年間成長率トレンド分析

5.5. 製品別、2024年から2034年の絶対ドル機会分析

6. 2019年から2023年までの世界市場分析と2024年から2034年までの予測、適応症別

6.1. はじめに / 主な調査結果

6.2. 適応症別市場規模(金額:米ドル単位)および数量(単位)の推移分析、2019年から2023年

6.3. 適応症別、2024年から2034年の市場規模(金額単位:百万米ドル)および数量(単位)の現状と将来の分析と予測

6.3.1. 食道がん

6.3.2. 胃がん

6.3.3. 大腸がん

6.4. 適応症別、2019年から2023年の前年比成長トレンド分析

6.5. 適応症別、2024年から2034年の絶対ドル機会分析

7. 2019年から2023年の世界市場分析および2024年から2034年の予測、エンドユーザー別

7.1. はじめに / 主な調査結果

7.2. エンドユーザー別 市場規模・数量(単位)の推移(2019年~2023年)

7.3. エンドユーザー別 市場規模・数量(単位)の現状・将来予測(2024年~2034年)

7.3.1. 病院

7.3.2. 外来外科センター

7.3.3. 専門クリニック

7.4. エンドユーザー別、2019年から2023年の前年比成長トレンド分析

7.5. エンドユーザー別、2024年から2034年の絶対$機会分析

8. 地域別グローバル市場分析 2019年~2023年および予測 2024年~2034年

8.1. はじめに

8.2. 地域別市場規模の推移(金額:米ドル百万)および数量(単位)分析 2019年~2023年

8.3. 地域別現在の市場規模の価値(US$ Mn)および数量(単位)分析と予測、2024年から2034年

8.3.1. 北米

8.3.2. ラテンアメリカ

8.3.3. 西ヨーロッパ

8.3.4. 東ヨーロッパ

8.3.5. 南アジアおよび太平洋

8.3.6. 東アジア

8.3.7. 中東およびアフリカ

8.4. 地域別市場魅力度分析

9. 北米市場分析 2019年から2023年および2024年から2034年の予測、国別

9.1. 市場分類別 市場規模 価値(百万米ドル)および数量(単位)推移分析 2019年~2023年

9.2. 市場分類別 市場規模 価値(百万米ドル)および数量(単位)予測 2024年~2034年

9.2.1. 国別

9.2.1.1. 米国

9.2.1.2. カナダ

9.2.2. 製品別

9.2.3. 適応症別

9.2.4. エンドユーザー別

9.3. 市場の魅力分析

9.3.1. 国別

9.3.2. 製品別

9.3.3. 適応症別

9.3.4. エンドユーザー別

9.4. 主な結論

10. ラテンアメリカ市場分析 2019年から2023年および2024年から2034年の予測、国別

10.1. 市場分類別 市場規模 価値(百万米ドル)および数量(単位)推移分析 2019年~2023年

10.2. 市場分類別 市場規模 価値(百万米ドル)および数量(単位)予測 2024年~2034年

10.2.1. 国別

10.2.1.1. ブラジル

10.2.1.2. メキシコ

10.2.1.3. その他の中南米諸国

10.2.2. 製品別

10.2.3. 適応症別

10.2.4. エンドユーザー別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. 製品別

10.3.3. 適応症別

10.3.4. エンドユーザー別

10.4. 主な結論

11. 西ヨーロッパ市場分析 2019年から2023年および2024年から2034年の予測、国別

11.1. 市場分類別 市場規模(US$ Mn)および数量(単位)推移分析 2019年~2023年

11.2. 市場分類別 市場規模(US$ Mn)および数量(単位)予測 2024年~2034年

11.2.1. 国別

11.2.1.1. ドイツ

11.2.1.2. 英国

11.2.1.3. フランス

11.2.1.4. スペイン

11.2.1.5. イタリア

11.2.1.6. 西ヨーロッパのその他

11.2.2. 製品別

11.2.3. 適応症別

11.2.4. エンドユーザー別

11.3. 市場の魅力分析

11.3.1. 国別

11.3.2. 製品別

11.3.3. 適応症別

11.3.4. エンドユーザー別

11.4. 主な結論

12. 東ヨーロッパ市場分析 2019年から2023年および2024年から2034年の予測、国別

12.1. 市場分類別、2019年から2023年の市場規模の推移(米ドル百万)および数量(単位)の分析

12.2. 市場分類別市場規模予測(US$ Mn)および数量(単位)予測、2024年から2034年

12.2.1. 国別

12.2.1.1. ポーランド

12.2.1.2. ロシア

12.2.1.3. チェコ共和国

12.2.1.4. ルーマニア

12.2.1.5. その他の東ヨーロッパ

12.2.2. 製品別

12.2.3. 適応症別

12.2.4. エンドユーザー別

12.3. 市場の魅力分析

12.3.1. 国別

12.3.2. 製品別

12.3.3. 適応症別

12.3.4. エンドユーザー別

12.4. 主な結論

13. 南アジアおよび太平洋市場分析 2019年から2023年および2024年から2034年の予測、国別

13.1. 市場分類別 市場規模 価値(百万米ドル)および数量(単位)推移分析 2019年~2023年

13.2. 市場分類別 市場規模 価値(百万米ドル)および数量(単位)予測 2024年~2034年

13.2.1. 国別

13.2.1.1. インド

13.2.1.2. バングラデシュ

13.2.1.3. オーストラリア

13.2.1.4. ニュージーランド

13.2.1.5. 南アジアおよび太平洋地域その他

13.2.2. 製品別

13.2.3. 適応症別

13.2.4. エンドユーザー別

13.3. 市場の魅力分析

13.3.1. 国別

13.3.2. 製品別

13.3.3. 適応症別

13.3.4. エンドユーザー別

13.4. 主な結論

14. 東アジア市場分析 2019年から2023年および2024年から2034年の予測、国別

14.1. 市場分類別、2019年から2023年の市場規模(金額単位:百万米ドル)および数量(単位)の推移分析

14.2. 市場分類別市場規模予測(US$ Mn)および数量(単位)予測、2024年から2034年

14.2.1. 国別

14.2.1.1. 中国

14.2.1.2. 日本

14.2.1.3. 韓国

14.2.2. 製品別

14.2.3. 適応症別

14.2.4. エンドユーザー別

14.3. 市場の魅力分析

14.3.1. 国別

14.3.2. 製品別

14.3.3. 適応症別

14.3.4. エンドユーザー別

14.4. 主な結論

15. 中東およびアフリカ市場分析 2019年から2023年および2024年から2034年の予測、国別

15.1. 市場分類別 市場規模 価値(百万米ドル)および数量(単位)推移分析 2019年~2023年

15.2. 市場分類別 市場規模 価値(百万米ドル)および数量(単位)予測 2024年~2034年

15.2.1. 国別

15.2.1.1. GCC諸国

15.2.1.2. 南アフリカ

15.2.1.3. イスラエル

15.2.1.4. 中東・アフリカのその他

15.2.2. 製品別

15.2.3. 適応症別

15.2.4. エンドユーザー別

15.3. 市場の魅力分析

15.3.1. 国別

15.3.2. 製品別

15.3.3. 適応症別

15.3.4. エンドユーザー別

15.4. 主な結論

16. 主要国市場分析

16.1. 米国

16.1.1. 価格分析

16.1.2. 市場シェア分析、2023年

16.1.2.1. 製品別

16.1.2.2. 適応症別

16.1.2.3. エンドユーザー別

16.2. カナダ

16.2.1. 価格分析

16.2.2. 市場シェア分析、2023年

16.2.2.1. 製品別

16.2.2.2. 適応症別

16.2.2.3. エンドユーザー別

16.3. ブラジル

16.3.1. 価格分析

16.3.2. 市場シェア分析、2023年

16.3.2.1. 製品別

16.3.2.2. 適応症別

16.3.2.3. エンドユーザー別

16.4. メキシコ

16.4.1. 価格分析

16.4.2. 市場シェア分析、2023年

16.4.2.1. 製品別

16.4.2.2. 適応症別

16.4.2.3. エンドユーザー別

16.5. ドイツ

16.5.1. 価格分析

16.5.2. 市場シェア分析、2023年

16.5.2.1. 製品別

16.5.2.2. 適応症別

16.5.2.3. エンドユーザー別

16.6. 英国

16.6.1. 価格分析

16.6.2. 市場シェア分析、2023年

16.6.2.1. 製品別

16.6.2.2. 適応症別

16.6.2.3. エンドユーザー別

16.7. フランス

16.7.1. 価格分析

16.7.2. 市場シェア分析、2023年

16.7.2.1. 製品別

16.7.2.2. 適応症別

16.7.2.3. エンドユーザー別

16.8. スペイン

16.8.1. 価格分析

16.8.2. 市場シェア分析、2023年

16.8.2.1. 製品別

16.8.2.2. 適応症別

16.8.2.3. エンドユーザー別

16.9. イタリア

16.9.1. 価格分析

16.9.2. 市場シェア分析、2023年

16.9.2.1. 製品別

16.9.2.2. 適応症別

16.9.2.3. エンドユーザー別

16.10. ポーランド

16.10.1. 価格分析

16.10.2. 市場シェア分析、2023年

16.10.2.1. 製品別

16.10.2.2. 適応症別

16.10.2.3. エンドユーザー別

16.11. ロシア

16.11.1. 価格分析

16.11.2. 市場シェア分析、2023年

16.11.2.1. 製品別

16.11.2.2. 適応症別

16.11.2.3. エンドユーザー別

16.12. チェコ共和国

16.12.1. 価格分析

16.12.2. 市場シェア分析、2023年

16.12.2.1. 製品別

16.12.2.2. 適応症別

16.12.2.3. エンドユーザー別

16.13. ルーマニア

16.13.1. 価格分析

16.13.2. 市場シェア分析、2023年

16.13.2.1. 製品別

16.13.2.2. 適応症別

16.13.2.3. エンドユーザー別

16.14. インド

16.14.1. 価格分析

16.14.2. 市場シェア分析、2023年

16.14.2.1. 製品別

16.14.2.2. 適応症別

16.14.2.3. エンドユーザー別

16.15. バングラデシュ

16.15.1. 価格分析

16.15.2. 市場シェア分析、2023年

16.15.2.1. 製品別

16.15.2.2. 適応症別

16.15.2.3. エンドユーザー別

16.16. オーストラリア

16.16.1. 価格分析

16.16.2. 市場シェア分析、2023年

16.16.2.1. 製品別

16.16.2.2. 適応症別

16.16.2.3. エンドユーザー別

16.17. ニュージーランド

16.17.1. 価格分析

16.17.2. 市場シェア分析、2023年

16.17.2.1. 製品別

16.17.2.2. 適応症別

16.17.2.3. エンドユーザー別

16.18. 中国

16.18.1. 価格分析

16.18.2. 市場シェア分析、2023年

16.18.2.1. 製品別

16.18.2.2. 適応症別

16.18.2.3. エンドユーザー別

16.19. 日本

16.19.1. 価格分析

16.19.2. 市場シェア分析、2023年

16.19.2.1. 製品別

16.19.2.2. 適応症別

16.19.2.3. エンドユーザー別

16.20. 韓国

16.20.1. 価格分析

16.20.2. 市場シェア分析、2023年

16.20.2.1. 製品別

16.20.2.2. 適応症別

16.20.2.3. エンドユーザー別

16.21. GCC諸国

16.21.1. 価格分析

16.21.2. 市場シェア分析、2023年

16.21.2.1. 製品別

16.21.2.2. 適応症別

16.21.2.3. エンドユーザー別

16.22. 南アフリカ

16.22.1. 価格分析

16.22.2. 市場シェア分析、2023年

16.22.2.1. 製品別

16.22.2.2. 適応症別

16.22.2.3. エンドユーザー別

16.23. イスラエル

16.23.1. 価格分析

16.23.2. 市場シェア分析、2023年

16.23.2.1. 製品別

16.23.2.2. 適応症別

16.23.2.3. エンドユーザー別

17. 市場構造分析

17.1. 競争ダッシュボード

17.2. 競争ベンチマーキング

17.3. 主要企業の市場シェア分析

17.3.1. 地域別

17.3.2. 製品別

17.3.3. 適応症別

17.3.4. エンドユーザー別

18. 競合分析

18.1. 競合他社の詳細分析

18.1.1. Erbe Elektromedizin GmbH

18.1.1.1. 概要

18.1.1.2. 製品ポートフォリオ

18.1.1.3. 市場セグメント別収益性

18.1.1.4. 販売実績

18.1.1.5. 戦略の概要

18.1.1.5.1. マーケティング戦略

18.1.1.5.2. 製品戦略

18.1.1.5.3. チャネル戦略

18.1.2. 住友ベークライト株式会社

18.1.2.1. 概要

18.1.2.2. 製品ポートフォリオ

18.1.2.3. 市場セグメント別収益性

18.1.2.4. 販売地域

18.1.2.5. 戦略の概要

18.1.2.5.1. マーケティング戦略

18.1.2.5.2. 製品戦略

18.1.2.5.3. チャネル戦略

18.1.3. Ovesco Endoscopy AG

18.1.3.1. 概要

18.1.3.2. 製品ポートフォリオ

18.1.3.3. 市場セグメント別収益性

18.1.3.4. 販売地域

18.1.3.5. 戦略の概要

18.1.3.5.1. マーケティング戦略

18.1.3.5.2. 製品戦略

18.1.3.5.3. チャネル戦略

18.1.4. 富士フイルムホールディングス株式会社

18.1.4.1. 概要

18.1.4.2. 製品ポートフォリオ

18.1.4.3. 市場セグメント別収益性

18.1.4.4. 販売地域

18.1.4.5. 戦略の概要

18.1.4.5.1. マーケティング戦略

18.1.4.5.2. 製品戦略

18.1.4.5.3. チャネル戦略

18.1.5. オリンパス株式会社

18.1.5.1. 概要

18.1.5.2. 製品ポートフォリオ

18.1.5.3. 市場セグメント別収益性

18.1.5.4. 販売地域

18.1.5.5. 戦略の概要

18.1.5.5.1. マーケティング戦略

18.1.5.5.2. 製品戦略

18.1.5.5.3. チャネル戦略

18.1.6. ボストン・サイエンティフィック・コーポレーション

18.1.6.1. 概要

18.1.6.2. 製品ポートフォリオ

18.1.6.3. 市場セグメント別収益性

18.1.6.4. 販売地域

18.1.6.5. 戦略の概要

18.1.6.5.1. マーケティング戦略

18.1.6.5.2. 製品戦略

18.1.6.5.3. チャネル戦略

18.1.7. 日本ゼオン株式会社

18.1.7.1. 概要

18.1.7.2. 製品ポートフォリオ

18.1.7.3. 市場セグメント別収益性

18.1.7.4. 販売地域

18.1.7.5. 戦略の概要

18.1.7.5.1. マーケティング戦略

18.1.7.5.2. 製品戦略

18.1.7.5.3. チャネル戦略

18.1.8. COOKグループ

18.1.8.1. 概要

18.1.8.2. 製品ポートフォリオ

18.1.8.3. 市場セグメント別収益性

18.1.8.4. 販売地域

18.1.8.5. 戦略の概要

18.1.8.5.1. マーケティング戦略

18.1.8.5.2. 製品戦略

18.1.8.5.3. チャネル戦略

18.1.9. CONMED Corporation

18.1.9.1. 概要

18.1.9.2. 製品ポートフォリオ

18.1.9.3. 市場セグメント別収益性

18.1.9.4. 販売地域

18.1.9.5. 戦略の概要

18.1.9.5.1. マーケティング戦略

18.1.9.5.2. 製品戦略

18.1.9.5.3. チャネル戦略

18.1.10. STERIS

18.1.10.1. 概要

18.1.10.2. 製品ポートフォリオ

18.1.10.3. 市場セグメント別の収益性

18.1.10.4. 販売地域

18.1.10.5. 戦略の概要

18.1.10.5.1. マーケティング戦略

18.1.10.5.2. 製品戦略

18.1.10.5.3. チャネル戦略

19. 前提条件および使用した略語

20. 調査方法

*** 本調査レポートに関するお問い合わせ ***