世界の内視鏡検査滅菌市場規模(2024~2032年):製品種類別(装置、消耗品&付属品)、滅菌方法別、エンドユーザー別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

内視鏡滅菌の市場規模

内視鏡滅菌の世界市場規模は2023年に12億米ドルとなり、2024年から2032年にかけて年平均成長率8.2%で成長すると予測されています。市場成長の原動力となっているのは、内視鏡検査の増加、HAI発生率の増加、滅菌装置の改良、内視鏡の使い捨て化などです。

これらの変化により、消化器内視鏡、整形外科内視鏡、泌尿器内視鏡など、より効果的な滅菌の必要性も高まっています。例えば、Springer Natureによると、2022年にはアメリカで約220万件の内視鏡手術が行われました。このことは、世界的な内視鏡手術の全体的な増加のさらなる進展を示しており、がん患者の治療中および治療後の滅菌装置および技術の改善の必要性を補足しています。

さらに、低温過酸化水素、オゾン、紫外線を利用したシステムなどの新しい滅菌技術が、その有効性と所要時間の改善の両方から採用されつつあります。これらの技術は、デリケートな内視鏡器具を破壊することなく、処置中の装置の無菌性を向上させるため、新しい滅菌技術の使用を奨励しています。

内視鏡滅菌とは、医療処置に使用する前に、内視鏡から細菌、ウイルス、真菌、芽胞などのすべての微生物を除去するプロセスです。これは、医療関連感染(HAI)を制御し、患者の安全全体を確保する上で重要です。

内視鏡滅菌市場の動向

自動内視鏡リプロセッサー(AER)システムの需要は、コスト削減とローエンドモデルの使用増加によるものです。

また、外科手術の件数が増加しているため、市場の急成長が見込まれています。

さらに、感染リスクをさらに軽減するため、内視鏡や生検鉗子、シースなどの部品は使い捨てのものが広く受け入れられています。再利用可能なものには適応できないものもありますが、滅菌方法が複雑かつ大量であるため、セットアップが容易で安価になっています。以上のような要因が、今後も市場を牽引していくものと思われます。

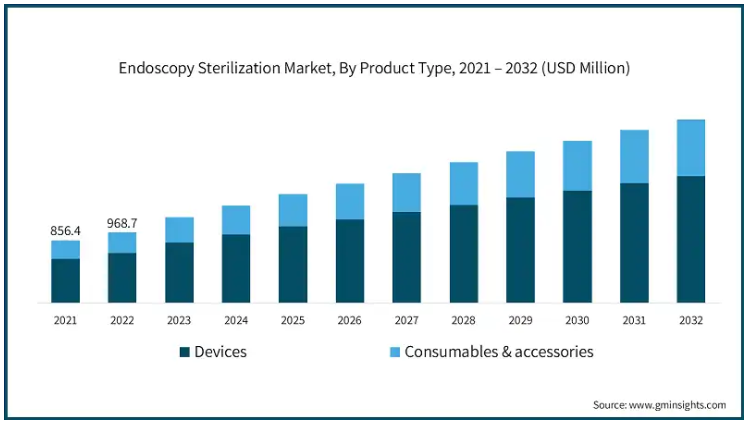

製品の種類別では、市場は装置と消耗品・アクセサリーに分類されます。装置分野はさらに、内視鏡滅菌システム、内視鏡乾燥・保管・搬送システム、その他の装置に分類。2023年の売上高が最も高いのは装置(8億2950万米ドル)。

胃腸科、呼吸器科、泌尿器科など多くの医療分野での内視鏡作業の増加により、効果的で信頼性の高い滅菌が求められています。このような処置の増加に伴い、患者の安全を確保し、二次汚染のリスクを最小限に抑えるために、対応する数の滅菌装置が調達されます。

さらに、滅菌が不十分な内視鏡装置によって引き起こされるHAIの危険性から、医療センターや病院は高度な滅菌装置を求めるようになっています。医療現場では、患者を保護し感染を避けるために、有害な微生物を適切に除去し、決められたガイドラインを遵守できる滅菌装置に注目が集まっており、これがこのセグメントの成長を牽引しています。

滅菌方法に基づき、内視鏡滅菌市場は過酸化水素滅菌、エチレンオキサイド(EtO)滅菌、液体化学滅菌、その他の滅菌方法に分類されます。過酸化水素滅菌セグメントは2023年に65.5%の市場シェアで市場を支配しました。

さまざまな内視鏡装置は高温多湿に耐えられないため、従来の蒸気滅菌は適用できません。蒸気状態の過酸化水素の使用は、繊細な装置を傷つけることなく低温乾式滅菌の効果的な手段を提供するため、内視鏡検査部門での採用が促進されます。

さらに、過酸化水素蒸気滅菌器は、迅速かつ合理的な滅菌を提供するため、病院や外来センターのような回転率の高い環境に最適です。また、過酸化水素蒸気滅菌器は、病院や外来センターのような回転率の高い環境に最適です。これにより、同市場のセグメント別発展が促進される見込みです。

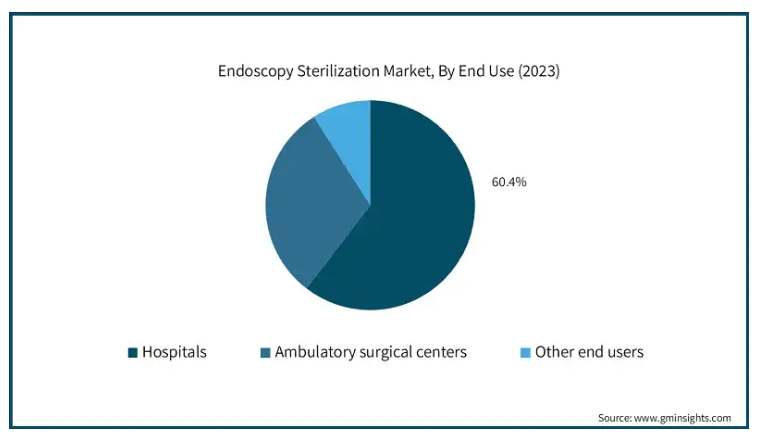

エンドユーザー別では、内視鏡滅菌市場は病院、外来手術センター、その他のエンドユーザーに区分されます。病院セグメントは2023年に市場を支配し、予測期間終了までに15億米ドルに達すると予測されています。

病院には消化器科、呼吸器科、泌尿器科などの診療科があり、日常的に内視鏡検査を行っています。このように大量の処置が行われるため、装置のダウンタイムを最小限に抑え、患者のスケジューリングを効果的に行うために、信頼性が高く迅速な装置滅菌ソリューションが必要となります。

さらに、これらの施設では通常、迅速なプロセスが必要とされるため、徹底した全身的な滅菌は困難です。しかし、需要が高いため、連続した処置のために汚れていない装置を利用できることは必須です。AERと過酸化水素とUV-Cライトシステムを使用した最新の滅菌技術は、病院の作業主体の環境に適した効果的で効率的な滅菌プロセスを促進します。

北米の内視鏡滅菌市場は、2023年に4億7,060万米ドルの市場収益を占め、2024年から2032年の間に7.6%のCAGRで成長すると予測されています。

大腸がん、胃食道逆流症、その他の呼吸器疾患の有病率が高いため、北米全域で内視鏡検査件数が大幅に増加しています。これらの要因は、内視鏡検査の件数が多いため、患者の治療中の遅延を回避するための滅菌ソリューションに対する大きな需要を生み出しています。

この地域はまた、低温過酸化水素、オゾンベース・システム、UV-Cライト・システムなどの新しい滅菌技術の採用でもリードしています。これらの技術は、従来の方法と比較して、より簡単、迅速かつはるかに効率的であるため、ワークフローと安全性を向上させるために、今日ではほとんどすべての医療施設で使用されています。

ドイツの内視鏡滅菌市場は今後数年で著しく成長すると予測されています。

ドイツでは、ドイツ病院衛生学会(DGKH)などの国際機関の協力を得て、滅菌と感染制御に関する規制の枠組みを導入しています。このような政策により、医療提供者は効果的で、設定された感染制御基準を満たす高度な滅菌技術を使用することができます。

さらに、ドイツの医療施設は、推奨される滅菌手順に従うことができるよう、スタッフのトレーニングに特化しています。このようなトレーニングに重点を置くことで、プロセスを自動化し、内視鏡手術の安全管理を強化する、より低リスクで高度な滅菌技術への投資を引き寄せています。

中国はアジア太平洋地域の内視鏡滅菌市場で支配的な地位を占めています。

中国の医療支出の増加に伴い、病院や医療施設は内視鏡サービス提供の拡大に向けた投資を増やしています。高度な医療技術の利用が可能になったことで、内視鏡プロセスの安全性を維持するために必要な効果的な滅菌方法を開発する取り組みが増加しています。

さらに、低温過酸化水素滅菌やオゾン滅菌などの新しい滅菌技術が中国で受け入れられ、実施されることが多くなっています。これらの技術は、現代の医療施設の要求を満たす、適切で効率的、かつ環境に優しい代替手段を提供します。

内視鏡滅菌市場シェア

同市場には、技術に投資し規制を重視する既存プレーヤーと新規プレーヤーの両方が存在します。主要企業は、性能と生産性を向上させるため、低温滅菌システムなどの新しい滅菌方法を開発する取り組みを拡大しています。各社が地理的範囲を拡大し、製品ポートフォリオを強化し、感染制御と患者安全のニーズの高まりに対応するため、戦略的提携、M&A、地理的拡大が頻繁に行われています。

内視鏡滅菌市場の企業

内視鏡滅菌業界で事業を展開する主な企業は以下の通り:

ASP

AURORA

Getinge

Andersen Products

HUMAN MEDITEK

Matachana

MMM Group

Steelco

STERIS

Stryker Corporation

Tuttnauer

トッププレーヤーのUSP

STERISは、低温過酸化水素蒸気の高効率システムの使用を含む滅菌の新戦略を開発し、繊細な気管内やその他の内視鏡装置を効果的に滅菌することができます。患者の安全性を高め、医療施設における業務の安全性を向上させます。

ゲティンゲは、最新の蒸気滅菌器や自動再処理機などの滅菌製品を取り揃えています。これらの製品は、内視鏡ツールを損傷から保護するだけでなく、汚染レベルを許容範囲内に保つことで、厳しい医療規則や規制に準拠することを目的としています。

ツットナウアーは、オートクレーブ可能な小型内視鏡や内視鏡再処理システムなど、滅菌と感染制御のための統合ソリューションに重点を置いています。同社の装置は堅牢で使いやすく、医療機器の滅菌に関する国際要件に準拠しています。

Matachana社は、内視鏡器具の低温プラズマ滅菌技術を専門としています。同社のアプローチは、水とエネルギーの使用を削減し、持続可能な開発目標の達成を可能にするため、環境に優しいものです。

内視鏡滅菌業界ニュース:

2024年9月、オリンパス株式会社はオーストラリア初の軟性内視鏡滅菌センターSapphireを開設しました。このセンターは、オーストラリアの医療従事者をサポートする新しいオリンパス・オンデマンド・サービス・プラットフォームの一部として統合されました。この戦略は、内視鏡検査サービスの管理における負担、費用、困難さを軽減することを目的としています。

この調査レポートは、内視鏡滅菌市場を詳細に調査し、2021年~2032年の収益予測(百万米ドル)を掲載しています:

市場, 種類別

装置

内視鏡滅菌システム

内視鏡乾燥・保管・搬送システム

その他の装置

消耗品・アクセサリー

滅菌方法別市場

過酸化水素滅菌

酸化エチレン(EtO)滅菌

液体化学滅菌

その他の滅菌方法

市場:エンドユーザー別

病院

外来手術センター

その他のエンドユーザー

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベース見積もりと計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 院内感染(HAI)の発生率の上昇

3.2.1.2 滅菌技術の技術的進歩

3.2.1.3 内視鏡検査の需要の増加

3.2.2 業界の落とし穴と課題

3.2.2.1 高度滅菌システムのコスト高

3.3 成長可能性分析

3.4 規制ランドスケープ

3.5 技術展望

3.6 ギャップ分析

3.7 ポーター分析

3.8 PESTEL分析

3.9 政策展望

3.10 今後の市場動向

第4章 競争環境(2023年

4.1 はじめに

4.2 企業マトリックス分析

4.3 各社の市場シェア分析

4.4 主要市場プレイヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年〜2032年製品種類別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 装置

5.2.1 内視鏡滅菌システム

5.2.2 内視鏡乾燥・保管・搬送システム

5.2.3 その他の装置

5.3 消耗品・付属品

第6章 滅菌方法別市場予測・予測:2021年〜2032年($ Mn)

6.1 主要動向

6.2 過酸化水素滅菌

6.3 酸化エチレン(EtO)滅菌

6.4 液体化学滅菌

6.5 その他の滅菌方法

第7章 2021年~2032年 エンドユーザー別市場推定・予測 ($ Mn)

7.1 主要動向

7.2 病院

7.3 外来手術センター

7.4 その他のエンドユーザー

第8章 2021〜2032年地域別市場推定・予測 ($ Mn)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 日本

8.4.3 インド

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 ASP

9.2 AURORA

9.3 Getinge

9.4 Andersen Products

9.5 HUMAN MEDITEK

9.6 Matachana

9.7 MMM Group

9.8 Steelco

9.9 STERIS

9.10 Stryker Corporation

9.11 Tuttnauer

*** 本調査レポートに関するお問い合わせ ***