世界のエンジニアリング接着剤市場(2025年~2033年):製品別、用途別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

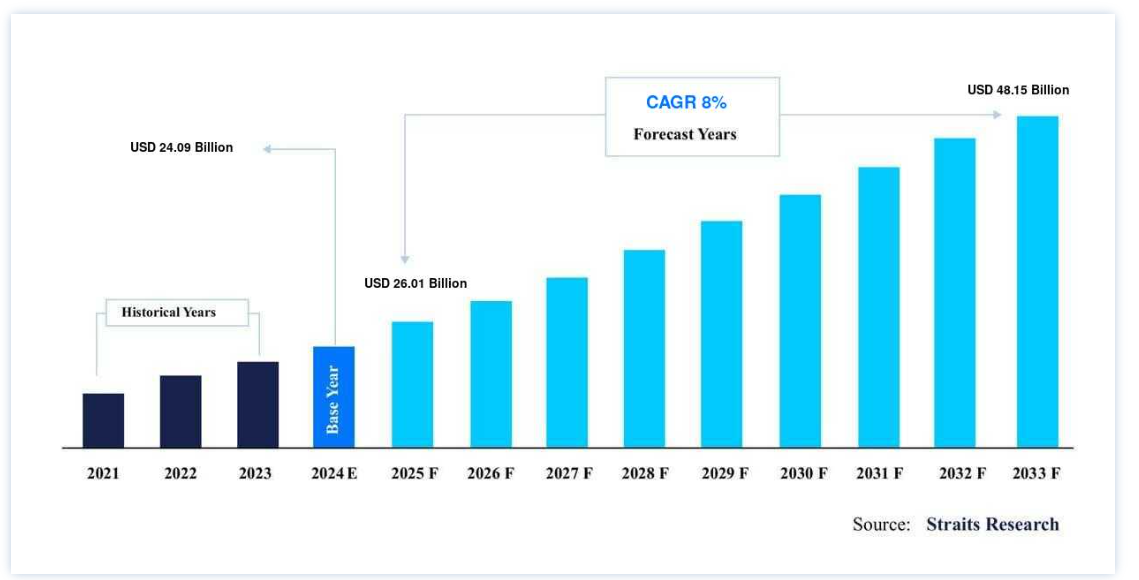

世界の エンジニアリング接着剤市場規模は、2024年には 240.9億米ドル と評価され、2025年には 260.1億米ドル から2033年には 481.5億米ドル に達すると予測されています。2025年には1,010億ドル から2033 年までに481.5億ドル に達すると予測され、予測期間中(2025-2033年)は CAGR 8% で成長する。

エンジニアリング接着剤は、様々な材料を結合するために使用される接合剤である。 これらの材料は、硬化したときに適度な高弾性率を示し、荷重に耐える接合部の作製を可能にする。 さらに、金属、プラスチック、木材、ゴムなど、さまざまな素材をつなぎ合わせて、軽くて丈夫で剛性の高い構造体を作ることができる。 これらの接着剤は、デザインの柔軟性を可能にし、革新的なデザインのアイデアを実行することを可能にし、デザイナーがより幅広い材料にアクセスできるようにします。 また、優れた光学的透明性や不透明性、素早い硬化、耐食性、耐熱性、耐薬品性も備えている。 そのため、エンジニアリング接着剤は、光学、光ファイバー、オプトエレクトロニクス、歯科の分野で一般的に利用されている。

エンジニアリング接着剤市場の成長要因

非金属基板が市場を牽引

建設業界では、軽量で安価な非金属基材を使用するケースが増えている。 エンジニアリング接着剤市場は、今後数年間はこの影響を大きく受けると予想される。 エンジニアリング接着剤は、航空宇宙、道路輸送、海洋、鉄道、電子・通信、スポーツ・レジャーなどの主要エンドユーザー産業で、部品の軽量化と低価格化を目指したエンジニアリング活動のアップグレードが絶え間なく行われている結果、さらなる可能性を秘めている。

軽量部品が市場を牽引

現在、アルミニウム、エンジニアリング・プラスチック、複合材などの軽量素材が、鉄や 木材基材 に取って代わることが多くなっている。 それに伴い、従来の金属接合方法に取って代わる高性能接着剤のニーズが高まっている。

現在、エンジニアリング接着剤の市場規模は130億米ドルと推定されている。 予測される成長率は、接着剤やシーリング剤の一般的な年間成長率を上回っている。 高度に設計された複雑な接着部品の需要は増加傾向にあり、これが産業と技術の成長を本質的に牽引している。

エンジニアリング接着剤市場の阻害要因

厳しい規制が市場を制限

工業用接着剤を塗布する際、数多くの化学ガスが発生し、それらを吸い込むと危険で健康に良くないと考えられている。 このため、接着剤の使用に関する規則は厳しくなっている。 さらに、健康や環境に関する消費者の知識の高まりにより、生産者は現在大きな問題を抱えている。 エメラルド・パフォーマンス・マテリアルズの副社長は、「業界にとって、規制環境は深刻な困難につながっている」と主張する。 米国環境保護庁のような環境機関は、新たな行動を採用し、製造業者により多くの障壁や制限を課している。”

エンジニアリング接着剤市場の機会

技術開発が新たな機会をもたらす

接着剤の世界市場において、エンジニアリング接着剤は約30%を占めている。 接着剤市場は、同分野の平均をはるかに上回る成長率が見込まれている。 特定の顧客ニーズに対して価値の高い回答を提供する技術配合が市場を定義している。 これらの接着剤は、家具、電子機器、電化製品、鉄道輸送、建設、電気通信、海洋・海上作業、自動車、航空宇宙、電子・通信など、さまざまな分野で採用されている。 ねじや溶接といった従来の接合方法は、エンジニアリング接着剤の主な競合相手である。 ファスナーや溶接とは対照的に、これらの接着剤は均質な方法で重量を分散します。

地域別 洞察

アジア太平洋地域:市場シェア7.3%で圧倒的な地域

アジア太平洋地域は、予測期間中に年平均成長率8.8%と最も高くなると予想されている。 この拡大は、建築、自動車、エネルギー、エレクトロニクス産業を含む中国の巨大な産業部門によるものである。 中国でもその他の地域でも、最も急速に成長している産業のひとつが風力エネルギーだ。 風力タービンのブレード製造には、多くの接着剤が使用されている。 グローバル・エナジー・カウンシルによると、中国は陸上および海上での風力発電容量でトップの国である。 さらに、中国の第13次エネルギー技術革新5ヵ年計画によると、2020年までに風力発電容量は210ギガワットまで増加すると予想されている。

欧州:年率23.5%の急成長地域

ヨーロッパは2018年に23.5%を維持した。 同国の市場は、自動車、航空宇宙、海洋産業を含む輸送部門の生産が牽引すると予想されている。 欧州航空宇宙・防衛産業協会によると、航空宇宙・防衛産業の年間売上高は2470億米ドルを超える。 この業界では、複合材料、金属、プラスチックの接着のための接着材料のかなりの需要があります。

北米の数量シェアは21.2%であった。 市場を牽引する主な要因は、包装および自動車分野での使用量の増加である。 構造用接着アプリケーションの必要性を考えると、木工業界はベンダーにとって多くのビジネスチャンスをもたらすと期待されている。 エンジニアリング接着剤市場は、バリューチェーン全体のさまざまなポイントに存在する多国籍企業が世界を支配している。 これらの企業は、バリュー・チェーンに統合されることで運営費や購買費を削減することができ、また、多くの最終市場に顧客を分散させることができる。

セグメント別分析

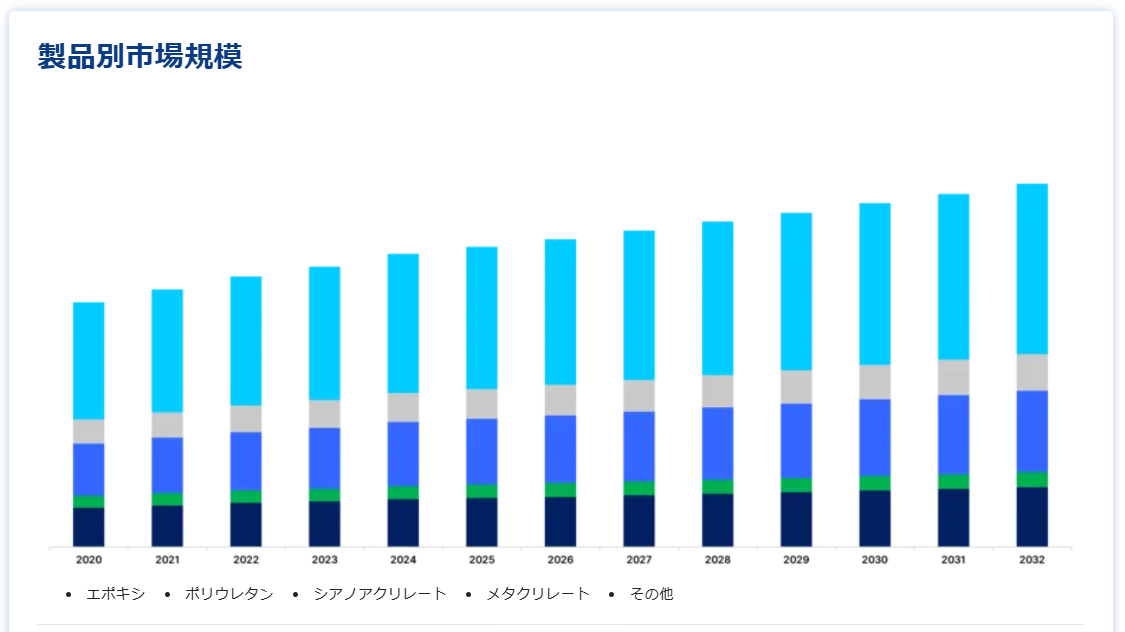

製品別

エポキシ樹脂は、2021年に数量ベースで36.5%のシェアを獲得し、最大の市場シェアを占めたが、その後の7年間で急速に上昇すると予想される。 これらの製品は自由度が高く、構造的な接続性が必要な場合に最適な選択肢となる。 この種の部品は、ヒンジやブラケット、ポッティング端子などの用途で頻繁に使用されます。

2022年から2030年にかけて、シアノアクリレートセグメントの収益はCAGR 7.8%で増加すると予想されている。 これらの材料は剪断強度が低いため、一時的な接着用途に使用できる。 シアノアクリレート製品の使用は、エレクトロニクス、大工、医療、化粧品、海事など、さまざまな産業で広く普及している。 さまざまな基材を接合できる汎用性の高さから、ポリウレタンはますます需要が高まっている。 数多くのシーリングや接着の用途で、ポリウレタンの優れた強度が役立っている。 建設業界や機械業界、そして消費者の需要の高まりが、このセグメントの主な成長ドライバーとなっている。

用途別

輸送、建設、電気・電子、エネルギー、その他がエンジニアリング接着剤業界の用途別部門である。 2021年には、輸送が28.7%の数量シェアで最大のセグメントとなった。 自動車部品同士を組み立てるニーズの高まりと、ファスナーの代わりに接着材料に切り替えることが、この用途を牽引している。

政府の融資や投資による再生可能エネルギー産業の促進。 この業界の接着剤メーカーにとって、風力エネルギー市場は予測期間中に幅広い機会を提供すると期待されている。 エネルギーに対する莫大な可能性から、中国やインドなどの発展途上国はこの産業に特に注目している。 インドの新・再生可能エネルギー省によると、インドの風力エネルギーと太陽エネルギーの生産能力は、それぞれ世界第5位と第4位にランクされている。 また、2030年までにエネルギーの約40%を再生可能エネルギーでまかなう計画だ。

国の広範な開発目標を達成し、経済成長を促進するためには、インフラ整備が不可欠である。 UNCTADの2018年版報告書では、2015年から2030年の間に、年間1兆6,000億米ドルから2兆5,000億米ドルの投資需要があると推定している。 しかし、現在の年間投資額は約8700億米ドルである。 今後も多くの政府が、インフラ投資需要の増大に注目していくと予想される。 建設は接着製品の主要な消費者のひとつである。 そのため、エンジニアリング接着剤事業にとって有利に働く可能性が高い。

エンジニアリング接着剤市場セグメント

製品別(2021-2033年)

エポキシ

ポリウレタン

シアノアクリレート

メタクリレート

その他

用途別 (2021-2033)

輸送

建設

電気・電子

エネルギー

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のエンジニアリング接着剤市場規模分析

9. 北米のエンジニアリング接着剤市場分析

10. ヨーロッパのエンジニアリング接着剤市場分析

11. APACのエンジニアリング接着剤市場分析

12. 中東・アフリカのエンジニアリング接着剤市場分析

13. ラタムのエンジニアリング接着剤市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***