世界のエンジニアリングソフトウェア市場(2025年~2033年):コンポーネント別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

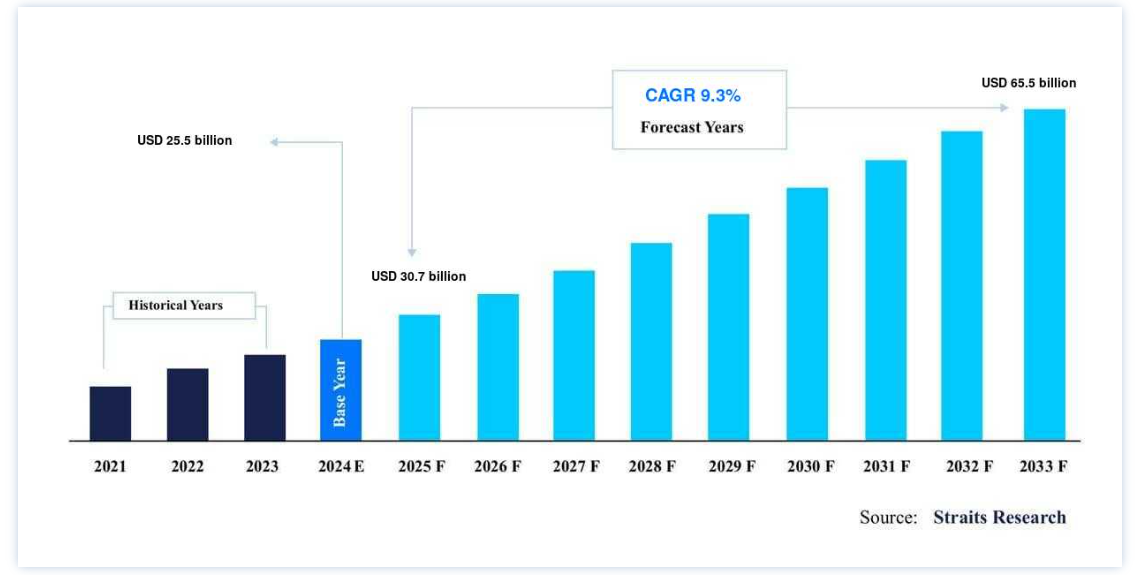

世界のエンジニアリングソフトウェア市場規模は、2024年には255億米ドルと評価され、2025年には30.2025年の70億ドルから2033年には655億ドルに達し、予測期間中(2025-2033年)に年平均成長率9.3%で成長すると予測されている。

エンジニアリング・ソフトウェアとは、エンジニアリング・プロセスの自動化、シミュレーション、設計、分析を支援し、革新的なソリューションの開発を可能にする専門ツールのことである。 これらのツールは、効率を高め、コストを削減し、製品開発サイクルを加速するために、さまざまな業界で広く採用されている。

クラウドコンピューティング、人工知能 (AI)、機械学習 (ML) などの先進技術の統合は、エンジニアリングソフトウェアを変革し、その機能と範囲を強化しています。 複雑な設計やシミュレーションに対する需要の高まりは、自動車や航空宇宙などの産業の急速な自動化と相まって、世界市場の成長を促進しています。

ワークフローを合理化し、設計と解析の精度を高めるこれらのツールは、現代のエンジニアリング・プロセスの形成において極めて重要な役割を果たしています。

エンジニアリングソフトウェアの市場動向

クラウドベースのソリューション

クラウドベースのソリューションは、その拡張性、コスト効率、アクセシビリティにより、大きな人気を集めています。 これらのツールは、リアルタイムでのファイル共有、大容量のデータセットへのリモートアクセスを可能にし、高価なオンプレミスインフラを不要にします。 効率的で予算に見合ったソリューションを求める中小企業にとっては、特に魅力的なツールです。

例えば、設計ソフトウェアの大手プロバイダーであるオートデスクは、クラウドベースのサブスクリプションの急増を目の当たりにしています。 これらのサブスクリプションにより、ユーザーは設計ツールにリモートでアクセスできるようになり、世界中のチーム間でのシームレスなコラボレーションが促進される。

AIと自動化の増加

エンジニアリング・ソフトウェアへの人工知能(AI)と自動化の統合は、業界に革命をもたらしている。 AIを搭載したアルゴリズムは、設計プロセスを強化し、製品性能を予測し、複雑な計算を実行することで、手作業への依存を大幅に減らし、効率を向上させます。 この革新的なテクノロジーは、より高い精度と迅速なプロジェクト完了を実現することで、業界を再構築しています。

例えば、シーメンスのデジタル・ツイン技術によって、エンジニアは実世界の状況をシミュレートし、潜在的な不具合を予測し、設計を最適化することができる。

エンジニアリングソフトウェア市場の成長要因

自動化ツールとシミュレーションツールの需要

エンジニアリング・ソフトウェア市場の主要な促進要因は、産業界でプロセスの自動化が進むにつれて、自動化およびシミュレーション・ツールに対する需要が高まっていることである。 このソフトウェアは、設計、テスト、製造のワークフローの自動化を可能にし、人的ミスを減らし、生産を加速し、効率を最大化する。 これにより、精密かつタイムリーなプロジェクト納品に対するニーズの高まりに対応しながら、業務を最適化することができます。

例えば、ダッソー・システムズのCATIAソフトウェアには自動化機能とシミュレーション機能が統合されており、航空宇宙や自動車などの業界では、設計から生産までのパイプラインを合理化し、業務効率を高めることができます。

エンジニアリング・プロセスにおける自動化重視の高まりが、世界市場の拡大を後押しし続けています。

設計の複雑化

製品設計の複雑化は、世界市場の大きな原動力となっている。 産業の革新に伴い、複数の分野にまたがる複雑な計算、シミュレーション、最適化を管理できるツールの需要が高まっています。 多分野にまたがるワークフローでは、さまざまなチーム間のシームレスな統合とリアルタイムのコラボレーションが必要であり、多くの場合、開発プロセス全体で大規模なデータセットを扱う必要があります。

例えば、シミュレーションソフトウェアのリーディングプロバイダーであるANSYS社は、航空宇宙や自動車分野における流体-構造連成などの詳細なマルチフィジックスシミュレーションを可能にするソリューションを提供しています。

このような課題に対応する高度なツールを提供することで、このソフトウェアは、複雑な設計に依存する業界において効率性と精度を向上させ、現代のイノベーションにおいて極めて重要な役割を果たしています。 この複雑性の高まりは、エンジニアリング・ソフトウェアが達成できることの限界を押し広げ続け、市場の成長を促進しています。

抑制要因

統合の複雑さ

新しいソフトウェアを既存のシステムに統合する際の複雑さと時間は、世界のエンジニアリング・ソフトウェア市場にとって大きな課題となっている。 企業はレガシーシステムとの互換性の確保に苦慮することが多く、最新ツールの導入が遅れる。 シームレスな統合には、時間、熟練した人材、資金投資など、多大なリソースが必要であり、プロジェクトコストと遅延をさらに増大させる。

例えば、古い製造インフラを使用している業界では、高度な自動化ツールやシミュレーションツールの導入が困難になり、その結果、業務に支障をきたす可能性がある。 こうした課題は、システムのアップグレードを阻み、世界市場全体の成長性に影響を与える。

このような統合のハードルに対処することは、高度なエンジニアリング・ソリューションの幅広い採用を促進する上で、依然として極めて重要である。

市場機会

拡張現実と仮想現実の統合

拡張現実 (AR) と 仮想現実 (VR) の統合は、製品設計、プロトタイピング、およびビジュアライゼーションにおける変革の機会を解き放ちつつあります。 これらの没入型テクノロジーは、リアルタイムのフィードバック、ダイナミックなコラボレーション、問題の早期発見を可能にし、効率性と革新性を高めます。

例えば、PTCはARをCADソフトウェアに統合することで、エンジニアが現実の環境で3D設計を視覚化し、コラボレーションを向上させ、エラーを最小限に抑えることを可能にしている。

開発サイクルを合理化することで、ARとVR技術はより効率的で革新的なエンジニアリングプロセスを推進し、市場に大きな成長機会をもたらす。

地域別インサイト

北米: 圧倒的な市場シェアを誇る地域

北米は、その先進的な産業エコシステムと、Altair Engineering, Inc.、ANSYS, Inc.、Autodesk, Inc.、Bentley Systems, Inc.などの主要プレイヤーの存在に後押しされ、2023年の世界市場をリードした。 この地域は研究開発と技術革新に力を入れており、特に航空宇宙、自動車、エレクトロニクスの各分野で、設計、シミュレーション、解析における最先端のソリューションに対する需要が高まっています。 成熟した産業環境と確立された技術インフラを持つ北米は、エンジニアリングソリューションの成長を牽引し続け、大きな市場シェアを維持しています。

アジア太平洋地域 急成長地域

アジア太平洋地域は、中国やインドなどの急速な工業化と都市化に牽引され、予測期間中に最も高いCAGRを達成する見通しである。 エネルギー、輸送、建設などのインフラ・プロジェクトに対する投資の増加は、エンジニアリング・ソリューションの必要性を高めている。 さらに、この地域では、航空宇宙や自動車などの産業において、技術の進歩やデジタルトランスフォーメーションへの注目が高まっており、CAD、CAM、CAEソフトウェアの採用を後押ししている。 このようなダイナミックな環境は、アジア太平洋地域をこの地域市場の重要な成長促進要因として位置づけています。

各国の洞察

米国: 米国はエンジニアリング ソフトウェア業界のグローバル リーダーであり続け、オートデスク、ダッソー・システムズ、PTC といった主要企業を擁しています。 航空宇宙、自動車、製造の各分野では、製品の設計、シミュレーション、テストに高度なエンジニアリングソフトウェアが多用されており、米国は大きな優位性を持っています。

特にクラウドベースのソリューションにおけるデジタルトランスフォーメーションと自動化の進展が市場の成長をさらに後押しし、米国はエンジニアリングソフトウェア業界における重要なプレーヤーとして位置づけられている。

ドイツ:ドイツは、堅調な自動車、航空宇宙、および工業製造部門に牽引され、エンジニアリング・ソフトウェアのヨーロッパ最大市場の1つです。 シーメンス、SAP、ダッソー・システムズは、製品設計、シミュレーション、製造のための最先端ソリューションを提供しています。

国がインダストリー4.0やその他の先進的な製造技術に注力する中、洗練されたエンジニアリング・ソフトウェアへの需要は高まり続けており、ドイツの業界におけるリーダーとしての地位は揺るぎないものとなっている。

中国: 中国市場は急速な成長を遂げており、特に世界最大の製造拠点としての地位を確立しています。 同国の急速な工業化と、航空宇宙、自動車、エレクトロニクスなどのハイテク産業への注力は、CAD、CAM、CAEソフトウェアに対する大きな需要を牽引しています。

ファーウェイやレノボといった大手企業は、これらのエンジニアリング・ツールを製品開発プロセスに組み込んでおり、市場の拡大に貢献している。

日本:日本には、自動車、ロボット、エレクトロニクス産業の優位性によって大きく後押しされ、確立されたエンジニアリング・ソフトウェア市場がある。 三菱電機、日立製作所、トヨタ自動車などの大手メーカーは、製品ライフサイクル管理やCAD/CAEの開発・設計にエンジニアリング・ソフトウェアを多用している。

韓国の高度な技術インフラとエンジニアリング能力は、特に自動車設計と産業オートメーションにおいて、引き続きこの分野の成長を牽引している。

韓国: 韓国市場は、半導体、自動車、エレクトロニクス分野の急速な進歩によって支えられています。 Samsung、Hyundai、LGのような世界的大企業は、製品設計、シミュレーション、テストにエンジニアリングソフトウェアを利用しており、CADおよびCAEツールの需要をさらに押し上げています。 同国がスマート製造、AI、IoTに注力していることも、高度なエンジニアリング・ソリューションの採用を後押しし、市場の継続的な成長を促進している。

インド: インド市場は急速に成長しており、自動車、航空宇宙、建設産業が牽引しています。 より多くのエンジニアリング企業やメーカーがCAD、CAM、CAEツールを採用することで、生産と設計の効率は著しく向上しています。

Make in India」イニシアティブは、製造部門におけるデジタル化への注目の高まりとともに、エンジニアリング・ソフトウェアの採用を加速させ、同国の成長を加速させている。

イギリス: イギリスは、自動車、航空宇宙、および製造業界からの強い需要により、エンジニアリング ソフトウェアの主要な市場となっています。 ロールス・ロイス社やBAEシステムズ社、大手エンジニアリング企業などは、製品の設計やシミュレーション、テストに高度なソフトウェアを利用しています。 英国の長年にわたる産業基盤は、技術革新への注力と相まって、エンジニアリング・ソフトウェア・ソリューションの採用と開発を推進し続けている。

フランス: フランスは、航空宇宙、自動車、およびエネルギー部門を原動力とする大規模なエンジニアリング ソフトウェア市場を誇っています。 エアバスやルノーなどの大手企業は、製品設計、シミュレーション、テストにエンジニアリング・ソフトウェアを幅広く使用しています。 製造プロセスのデジタル化とエネルギー効率の改善に向けた同国の取り組みは、先進的なソフトウェア・ソリューション、特に持続可能性と業務効率の向上を目的としたものに対する需要をさらに高めている。

セグメンテーション分析

コンポーネント別

ソフトウェア・セグメントが最大の市場収益で市場を支配

ソフトウェア・セグメントは、設計、シミュレーション、テスト、分析において重要な役割を果たし、エンド・ツー・エンドの製品ライフサイクル管理を可能にするため、市場を支配している。 特に自動車、航空宇宙、エレクトロニクスの分野では、複雑な製品を管理するソリューションがますます求められるようになっており、統合ソフトウェア・ツールは不可欠なものとなっている。 ワークフローを合理化し、精度を高め、市場投入までの時間を短縮する能力が、その採用を後押ししている。 業界の革新に伴い、複雑なプロセスを処理できるソフトウェア・ツールの需要は増え続けており、この分野の市場でのリーダーシップは確固たるものとなっている。

導入形態別

クラウドベースのエンジニアリング・ソフトウェア・ソリューションが市場をリード

クラウド分野は、その比類ない柔軟性、拡張性、コスト効率により、圧倒的な導入形態となっている。 クラウドベースのソフトウェアは、地理的に分散したチーム間でのリアルタイムのコラボレーションを促進し、設計ワークフローの最適化と運用コストの削減を実現する。 企業が適応性とシームレスな統合を優先するにつれて、その採用は加速している。 効率的でリモートアクセス可能なツールへのニーズが高まる中、クラウド分野は優位性を維持し、自動車、航空宇宙、製造業などの業界におけるイノベーションを推進する構えだ。

用途別

製品設計とテストがトップシェア

製品設計とテストは、市場投入までの時間短縮と業務効率の改善に対する需要の高まりにより、アプリケーション・セグメントをリードしている。 製品ライフサイクル管理(PLM)と設計自動化に特化したエンジニアリング・ソフトウェアは、特に自動車、航空宇宙、エレクトロニクス分野で不可欠となっている。 これらのツールは、精密なシミュレーション、迅速なプロトタイピング、効率的な設計の繰り返しを可能にし、イノベーションに対する業界の要求に合致しています。 この優位性は、企業が合理化されたプロセスと最適な製品設計にますます重点を置くようになるにつれて、さらに高まるものと思われます。

エンドユーザー別

自動車業界が市場をリード

自動車業界は、最先端の設計、シミュレーション、テストツールの必要性から、エンジニアリングソフトウェアの主要なエンドユーザーとして際立っている。 高度なソフトウェアによって、自動車メーカーは自動車の性能、安全性、効率を革新し、進化する消費者の要求に応えることができる。 空力試験や電気自動車の設計などの作業において、この分野のソフトウェアへの依存度が高いことは、市場での優位性を際立たせている。 自動車産業が進歩するにつれて、このようなツールへの依存は持続的な優位性を保証する。

エンジニアリングソフトウェア市場のセグメント

コンポーネント別 (2021-2033)

ソフトウェア

サービス

デプロイメント別(2021年~2033年)

クラウド

オンプレミス

アプリケーション別 (2021-2033)

設計自動化

製品設計とテスト

工場設計

製図・3Dモデリング

その他

エンドユーザー別 (2021-2033)

自動車

航空宇宙・防衛

エレクトロニクス

建築・エンジニアリング・建設(AEC)

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のエンジニアリングソフトウェア市場規模分析

9. 北米のエンジニアリングソフトウェア市場分析

10. ヨーロッパのエンジニアリングソフトウェア市場分析

11. APACのエンジニアリングソフトウェア市場分析

12. 中東・アフリカのエンジニアリングソフトウェア市場分析

13. ラタムのエンジニアリングソフトウェア市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***