世界の石油増進回収市場(2025年~2033年):技術別、用途別、地域別予測

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

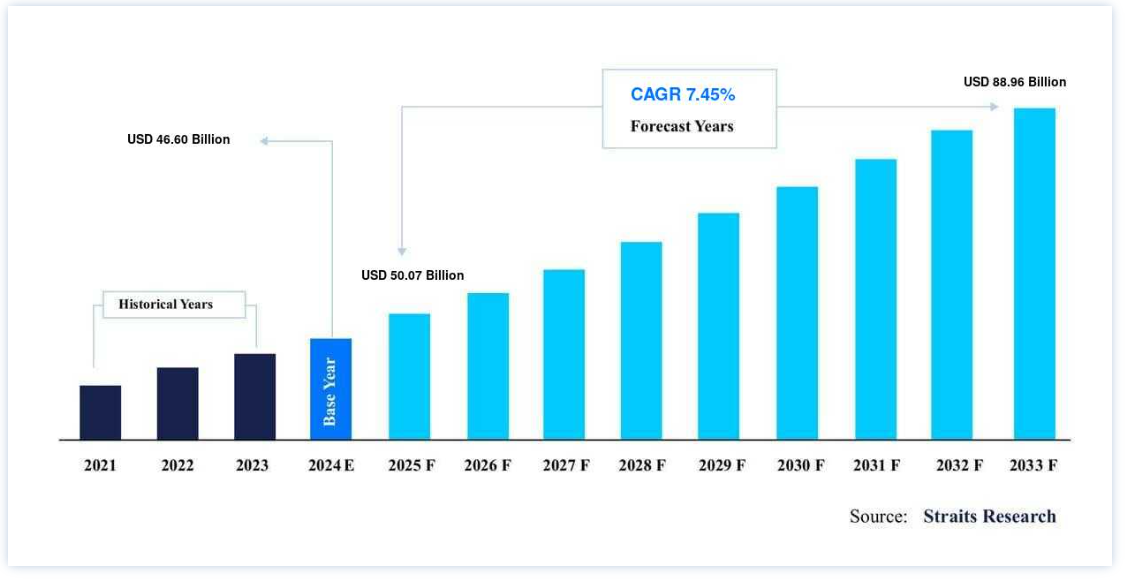

石油増進回収の市場規模は、2024年には 466億ドルと評価され、2025年には 500.7億ドルから 2033年には889.6億ドルと予測されています。2025年には50.7億ドルから2033年には889.6億ドル に達すると予想されており、2025年から2033年までの年平均成長率 は7.45% である。

EORとして知られる増進回収法(Enhanced Oil Recovery)とは、他の方法では原油を回収できない場合に、化学的、熱的、物理的方法を用いて油田から原油を抽出するプロセスを指す。 EORは、一次回収または二次回収のいずれもが実を結ばない場合にのみ利用されるため、三次回収と呼ばれる。 石油増進回収は、ガス圧入、微生物圧入、熱圧入など、さまざまな方法によって達成される。

様々なプロセスの適用による液体炭化水素の製造における三次回収の利用は、今後の期間中、市場拡大の主要な推進力になると予想される。 メキシコ湾、北海、南シナ海のような深海や超深海での海洋井戸の建設が進んでいるため、海洋盆地での石油増進回収技術の使用が市場の成長を促進すると予想される。 しかし、サウジアラビア、中国、ロシアといった国々の伝統的な陸上海盆の大半は、生産率の低下に悩まされている。 ロシア、中国、サウジアラビアなどである。 このため、今後数年間は、残りの回収可能な炭化水素の抽出に対する高い需要を満たすために、EOR技術に対する要求が高まると予想される。

石油増進回収市場の成長要因

成熟油田からの生産量増加

石油・ガスに対する需要の高まりから、企業は生産能力がピークに達した既存の油田からの生産量を増やす努力を惜しまなくなっている。 ハリバートン社の調査結果によると、世界の石油・ガス産出量の約70%は成熟油田からのものである。 そのため、これらの事業者は現在、EOR技術の応用を通じて回収率を高め、成熟油田の寿命を延ばすことに力を注いでいる。 その結果、生産量を上回っており、石油増進回収市場の需要が高まるだろう。

エネルギー安全保障の需要が高まり、市場が下支えされる

世界のどの国も、炭化水素なくして経済を大きく発展させることはできない。 しかし、埋蔵量に限りがあるためにエネルギー価格が高騰し、石油不足の国は需要を満たすために石油の輸入に巨額の投資をしなければならない。 その結果、世界中のいくつかの国が、国内の石油産出量を増やし、石油の必要性をよりよく満たすために、最先端の技術を取り入れている。 これが、石油増進回収市場の動向を後押ししている要因のひとつである。 石油輸入の結果失われる外貨の額を減らすだけでなく、エネルギー安全保障を向上させることで、国の自給率を高めることにもつながる。

石油は今後も高い需要が続き、市場を押し上げる

石油製品の需要は、輸送、海運、発電、製造など、さまざまな業種における石油消費の急激な伸びを直接の原因として拡大してきた。 増え続ける石油需要を満たすため、事業者はさまざまな最先端の生産技術に目を向けている。 EORは、油層からの石油の最大限の回収を可能にし、最終的に全体としての生産量の増加をもたらす。 さらに、新たな油井の掘削を防ぐことで生産コスト全体を削減することができ、これが市場の主な原動力となる。

阻害要因

高額の設備投資と景気減速が成長の足を引っ張る

技術コストが高いため、世界中で行われている石油増進回収の取り組みは、政府による財政的インセンティブか、独創的な投資手法にほぼ依存している。 より伝統的なアプローチに比べ、この戦略は本質的に複雑である。 ORの展開には、高度な専門知識を有する専門家、研究開発の体系的な実施と統合、コミットメント、リスクを取る能力が必要であり、これらすべてが産業拡大の障壁となる。 COVID-19パンデミックの急速な進展は、現在世界が経験している深刻な経済危機の一因となっている。 全世界の経済がほぼ停止し、石油や石油から派生する他の品目の需要に悪影響を及ぼしている。 石油・ガス事業の大半は、経済危機の継続を恐れて設備投資や事業投資を大幅に削減する計画を立てており、市場は守勢に立たされている。

市場機会

重質油の生産に集中

在来型の軽質油・ガス層が枯渇したことで、重質油鉱床の大規模な商業探査を行う可能性が出てきた。 カナダ、ベネズエラ、メキシコ、中国、コロンビアには、かなりの重油鉱床が存在する。 重質油の生産はカナダとベネズエラに集中しており、カナダとベネズエラはこの世界的な産業において重要な役割を果たしている。 そのため、重質油の生産量を増やすためにEOR技術が利用されている。 重質油の生産量は、サーマルEORの利用によって増加させることができる。 そのため、石油の増産を目的とした製品の操業は、より良い石油回収のための市場の可能性を生み出す。

国営石油会社の設備投資拡大がチャンスを広げる可能性が高い

国営石油会社は、より先端的な技術に投資することで、国内での石油生産量の増加につながりそうな戦術を復活させている。

例えば、2019年、インドのONGCとIOCは、石油の生産量を増やすために、二酸化炭素(CO2)を井戸に注入する契約を結んだ。 さらに、PDOとして一般的に知られているPetroleum Development Omanは、今後数年間で石油生産量を増やす準備を進めている。 その結果、国営石油会社からの投資の増加や、国内石油生産を促進するための政府からの援助が、OR市場全体の規模を押し上げることになるだろう。

地域別 洞察

北米:市場シェア35.0%の支配的地域

2021年、北米は増進回収法 市場において支配的な地位を占め、35.0%を超える収益シェアを占めていた。 地域市場拡大の主な原動力は米国である。 この市場拡大の背景には、非在来型の石油・ガス資源や成熟した油田が数多く存在し、すでに稼働している油田からの生産量を増やすために革新的な採掘方法が必要とされていることがある。 さらに、カナダの著名な石油・ガス探査会社は現在、操業中の油田から効果的に石油を回収するためにEOR技術を採用している。

EORプロジェクトに対する政府の支援額を増やすことで、この技術の商業化がさらに進むと予想される。 こうした活動は、在来型貯留層と非在来型貯留層にわたってEORの適用性を拡大すると同時に、石油増進回収に関連する技術的リスクを低減することを目的としている。

アジア太平洋:急成長地域

予測期間中、アジア太平洋地域が最大の成長を遂げ、中国が同地域全体で最大の市場シェアを占めると予測される。 中国やインドなどの主要国からの石油・ガス需要の高まりと、生産要件を達成するために老朽化した油井へのEOR導入の拡大が、アジア太平洋地域の市場需要を支えることになると予測される。

オマーンは、2021年の中東・アフリカの増進型石油回収 >市場において支配的な地位を占めており、予測期間中もこの地位を維持するものと思われる。 しかし、予測期間中にサウジアラビア、アラブ首長国連邦、カタール、クウェートなどの国々で新たなEORプロジェクトが稼働すると予想される。 したがって、予測期間中の同地域の市場成長は後押しされると予測されます。

石油増進回収市場のセグメント分析

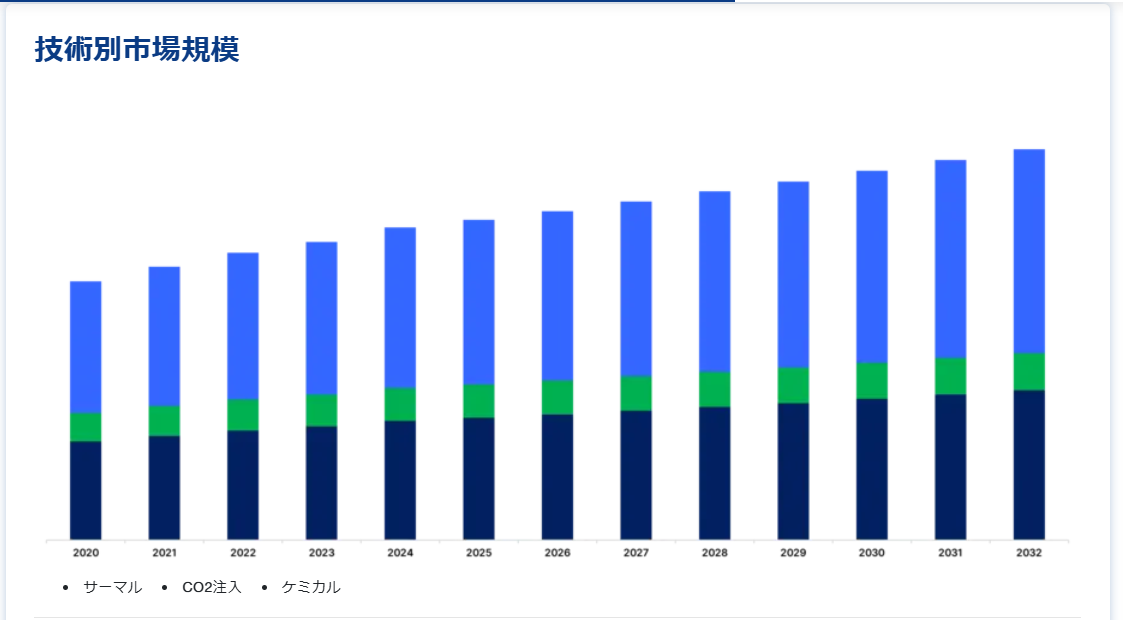

技術別

2021年には、熱部門が最大の市場シェアを占め、総売上高の35.0%以上を占めた。 この技術は、油井に熱を加えて油の粘度を下げ、油の流動性を高めるものである。 多くの場合、重質油やタールサンドのような粘度の高い物質を含む浅い坑井で利用される。 アメリカ、カナダ、オマーン、ロシアなどが現在この技術を利用している。

CO2圧入として知られるプロセスは、CO2を岩石の孔に圧入することによって原油を回収するものである。 CO2は原油と混和性があり、このような目的に利用される他の同様の混和性流体よりもはるかに安価であるため、低コストで混和性が高いという理由から、EOR用途に選択される流体となっている。 さらに、このアプローチは環境に対して比較的大きな利点を提供するため、予測の対象となる期間中、増進型石油回収 市場におけるCO2注入技術の需要を促進する。

加えて、石油産業の活動による排出削減に関する政府の厳しい規制により、CCS技術の採用が進んでいる。 この技術は、精製所から排出される炭素を回収し、EORプロセスの一環として枯渇油田に注入することを可能にする。

ケミカルEOR技術では、ポリマーと界面活性剤を使用し、その両方を油井に注入する。 これによって界面圧力が低下し、湧出粘度が上昇するため、最終的に油井から抽出できる石油量が増加する。 中国、ロシア、コロンビア、カナダなど、いくつかの国では現在、化学ベースのEOR技術を利用している。

用途別

2021年には世界中で陸上探査・生産プロジェクトが広く存在したため、陸上部門が総売上の90%以上を占めた。 これにより、原油増進回収法 市場シェアが最大となった。 今後、陸上油田の従来の採掘コストは、海上油田に比べて低く、陸上アプリケーション・セグメントの成長につながるだろう。 この成長は、陸上在来型採掘コストの低下によるものである。 伝統的な陸上盆地ではEOR技術が使用されており、その結果、中国、ロシア、サウジアラビアでは生産水準が低下している。 検討期間中、このセグメントの成長はこれらの変数によって好影響を受けると予想される。

既存の海洋油田の継続的な開発は、予測期間中、海洋セグメントの主な推進力になると思われる。 さらに、BP、Statoil、Repsolなどの石油業界事業者は、オフショア油田におけるEORの技術的・財政的実行可能性を調査している。

一方、海洋石油産業は、パンデミックの影響に加え、高額な設備投資と操業費用の結果、発展が遅れるだろう。 オフショア石油事業の拡大は、こうした状況によって阻害され、より困難になるだろう。 しかし、オフショア部門における継続的な技術改善は、予測年におけるオフショア部門の成長を増大させると予測される。 これは、オフショアセグ メントが沖合に位置しているためである。

石油増進回収市場のセグメント

技術別(2021年〜2033年)

サーマル

CO2注入

ケミカル

用途別 (2021-2033)

陸上

オフショア

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の石油増進回収市場規模分析

9. 北米の石油増進回収市場分析

10. ヨーロッパの石油増進回収市場分析

11. APACの石油増進回収市場分析

12. 中東・アフリカの石油増進回収市場分析

13. ラタムの石油増進回収市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***