酵素補充療法の世界市場:治療対象疾患別(ファブリー病、ゴーシェ病、ムコ多糖症、その他)市場予測2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Enzyme Replacement Therapy Market by Therapeutic Conditions (Fabry Disease, Gaucher Disease, Mucopolysaccharidosis, Pompe Disease, Lysosomal Acid Lipase Deficiency), Route of Administration (Oral, Injectable), Distribution Channel (Hospital Pharmacies, Specialty Treatment Pharmacies, Retail Pharmacies), and Regional Analysis from 2024 to 2031

酵素補充療法の市場規模とシェア分析

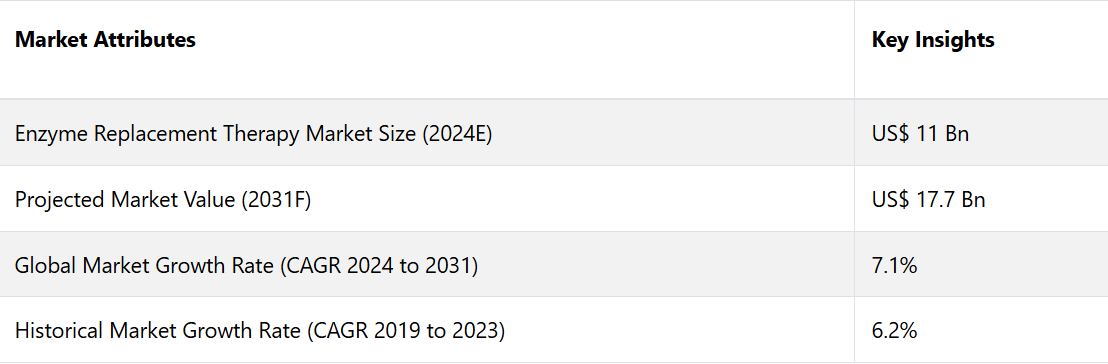

酵素補充療法市場は、2024年の110億米ドルから2031年には177億米ドルに急増すると推定されています。2024年から2031年の予測期間における市場の年間平均成長率(CAGR)は7.1%と予測されています。酵素補充療法(ERT)は主に、ゴーシェ病、ファブリー病、ポンペ病などのライソゾーム蓄積症の治療に使用されます。

米国立衛生研究所によると、世界全体では出生10万人あたり1.5人のガウシェ病患者がいるとされています。一般人口における発症率がおよそ1/40,000から1/60,000であるのに対し、アシュケナージ系ユダヤ人の人口では出生1,000人あたり最大1人の発症率となっています。

20種類の異なる組み換え酵素が導入され、規制当局の承認を得たことで、効果的な酵素補充療法が可能になりました。酵素補充療法はバイオテクノロジー産業の重要な一分野であるため、酵素の生産と供給の進歩を包含するその拡大は、予測期間中に約16%という例外的な成長率で上昇すると予測されています。

市場の主なハイライト

- ゴーシェ病、ファブリー病、ポンペ病などのライソゾーム蓄積症の増加により、需要が増加すると予測される。

- 効率的で直接的な酵素送達により、注射による投与経路は2024年には市場シェアの約80%を占める。

- 治療状況を踏まえると、ゴーシェ病セグメントは、疾患の増加と認知度の高まりにより、2024年には35%のシェアを占める可能性が高い。

- 北米は、米国の確立されたヘルスケアセクターの存在により、2024年には40%のシェアを占め、市場をリードすると予測される。

- アジア太平洋地域などの地域では、ヘルスケアの改善と支援的な規制枠組みに後押しされ、ERTの急速な普及が見られる。

- 経口製剤と遺伝子治療の開発により、患者のコンプライアンスと長期的な治療効果が高まる可能性が高い。

希少遺伝性疾患の有病率の高さが北米での需要を後押し

北米の酵素補充療法市場は世界市場を牽引し、2024年には40%の最大の収益シェアを占めました。これは希少遺伝性疾患の有病率の高さと堅固なヘルスケアインフラに起因しています。

この地域では研究開発への多額の投資が恩恵をもたらし、ERT製品のイノベーションを促進しています。さらに、政府による支援的な政策や資金調達イニシアティブが、ユニークな治療法へのアクセスを向上させています。大手製薬会社や専門治療センターが市場を強化し、ゴーシェ病やファブリー病などの疾患を抱える患者が、タイムリーで効果的な治療を受けられるようにしています。

米国の酵素補充療法市場は北米を牽引しており、2024年には最大の収益シェアを占めました。これは、患者中心のアプローチと高度な医療技術への強い重点化によって推進されています。医療費の高額支出は、最先端の治療へのアクセスを促進し、広範な保険適用は患者の支払い能力をサポートします。

医療従事者や一般市民の間で希少疾患に対する認識が高まることは、早期診断と介入につながり、ERTの需要を拡大します。規制支援と革新的な臨床試験を通じて希少疾患管理の改善に取り組む同国の姿勢は、地域市場の成長に大きく貢献しています。

ゴーシェ病の有病率上昇により、世界的にERTのニーズが急増

治療条件に基づいて、市場はファブリー病、ゴーシェ病、ムコ多糖症(MPS)、ポンペ病、ライソゾーム酸性リパーゼ欠損症に対する酵素補充療法に分けられる。このうち、ゴーシェ病セグメントが市場を独占している。

2024年には、ガウシェ病に対する酵素補充療法が市場シェアの大部分を占めました。これは、疾患の有病率と認知度の向上により、より多くの患者が診断され、治療を受けるようになったことが要因です。酵素補充療法(ERT)は、特にイミグルセラーゼを用いた療法が主な治療法となり、症状を大幅に緩和し、患者の生活の質を向上させています。

バイオテクノロジーの革新により、これらの医薬品の生産と流通が改善され、入手しやすくなりました。医療制度からの強力な支援と、新たな治療法の選択肢を継続的に研究していることが、市場の拡大を大幅に促進しています。

効果的なデリバリーと迅速な吸収が、注射によるERTの需要を促進する機能

投与経路別では、市場は経口酵素補充療法と注射酵素補充療法に分類される。このうち、市場を支配しているのは注射酵素補充療法セグメントである。これは、治療酵素が血流に直接急速に吸収され、効果的に送達されるためである。これは、ライソゾーム貯蔵障害のような症状の治療に重要である。

注射剤は酵素が消化管をバイパスして血流に直接導入されるため、迅速かつ効率的な全身吸収が可能となります。リソソーム貯蔵障害などのいくつかの対象疾患では、酵素が全身の細胞に到達する必要があるため、特にERTに有益です。

また、注射による投与はほぼ完全な生物学的利用能を提供し、治療に必要な用量が確実に標的細胞や組織に到達します。この効率性は、酵素療法において重要です。酵素の投与量は高価であり、正確な投与量が不可欠だからです。

特定の組織や器官へのターゲティングとデリバリーを改善するために、酵素を充填したナノ粒子やリポソームなどの新しい製剤が注射用に開発されています。注射用酵素の製剤におけるイノベーションは、副作用の可能性を低減し、患者の快適性を向上させることで、注射に伴う一般的な懸念に対処することができます。

酵素補充療法市場の紹介と傾向分析

酵素補充療法(ERT)は、遺伝性疾患、特にライソゾーム蓄積症の治療に不可欠な機能として広く認められています。ERT産業は、さまざまな重要な推進要因により、大幅な拡大を続けています。

遺伝性疾患の有病率が増加するにつれ、知識と診断率の向上に伴い、効果的な治療に対する需要が激化しています。バイオテクノロジー技術の革新により酵素製造が改善され、医薬品へのアクセスがさらに向上しています。

新興国では、医療インフラの革新や規制当局の支援の増加により、ERTの拡大に大きな見通しがもたらされています。これにより、患者が新薬を利用しやすくなります。経口製剤や遺伝子治療の併用など、投与方法の改善に向けた継続的な調査により、市場拡大の新たな機会が生まれています。

治療費の高騰や輸注に伴う反応の可能性などの障害が、革新の妨げとなる可能性があります。一部の地域における厳格な規制枠組みや償還の課題が、市場参入の障害となっています。

これらの問題に対処するために、企業は個別化医療戦略やバイオシミラーの開発に注力し、コスト削減とアクセシビリティの向上を図っている。共同研究では、医薬品開発にCRISPRや人工知能などのユニークな技術を活用することで、創造性を高めることができる。

酵素を充填したナノ粒子やリポソームなどの新しい製剤が、特定の組織や器官へのターゲティングとデリバリーを改善するために注射剤用に開発されている。注射用酵素製剤のイノベーションにより、副作用の可能性を低減し、患者の快適性を向上させることで、注射に伴う一般的な懸念に対処することができます。例えば、

- 2024年6月、Dyne Therapeuticsは、同社のFORCEプラットフォームがポンペ病の筋肉および中枢神経系組織に酵素補充療法を届ける可能性を示す有望な前臨床データを発表しました。これは、ERTの標的化と有効性の向上に役立ちます。

過去の成長と今後の見通し

2019年から2023年の歴史的期間において、酵素補充療法市場は年平均成長率(CAGR)6.2%で成長しました。この成長は、遺伝性疾患、特にライソゾーム貯蔵疾患の有病率上昇が要因となっています。

バイオテクノロジーと酵素製造技術の革新により、より幅広い患者層を対象とした新たな治療法の開発と承認が促進されました。 先進諸国における規制面のサポートと診断率の向上も市場成長を後押ししました。 しかし、治療費の高さ、特定の地域での利用の限界、規制面のハードルの高さといった課題が障害となり、広範なアクセスと採用を妨げています。

予測期間中、技術革新と新興市場への容易なアクセスにより、ERT産業は大幅な成長が見込まれています。酵素担持ナノ粒子や遺伝子治療の併用などの高度な送達方法は、治療を変革し、改善された有効性と患者のコンプライアンスを提供すると予測されています。

ヘルスケアの革新と支援的な規制枠組みに後押しされた新興市場は、企業がますますこれらの地域をターゲットとしているため、大幅な成長機会を提供しています。バイオシミラーや個別化医療戦略の開発は、コスト削減を目的としており、これにより、ERTが世界中の患者にとってより身近なものになることが期待されています。 研究におけるCRISPRやAIを活用した戦略的提携やイノベーションは、治療法開発の合理化につながり、今後10年間、市場は堅調かつ持続的な成長を遂げるでしょう。

市場成長の推進要因

希少疾患の有病率上昇が市場成長を促進

ゴーシェ病、ファブリー病、ポンペ病、MPS など、さまざまなライソゾーム蓄積症の有病率は世界的に着実に上昇しています。米国立神経疾患・脳卒中研究所が提供したデータによると、米国では約 40,000 人に 1 人がポンペ病を患っており、その数は約 33,000 人と推定されています。

Frontiersが発表したデータによると、8か国4大陸で1160万人近くの乳児がポンペ病の検査を受けました。新生児18,711人に1人の割合で、この病気が発見されています。

まれなライソゾーム貯蔵障害に苦しむ患者の人口が相当数存在していることから、酵素補充療法を含む効果的な代替治療への需要が高まっています。一般市民の意識を高めるために、複数の国々で政府や非営利団体による取り組みが強化されたことも、希少疾患の発見率が徐々に上昇している要因となっています。

先進国における有利な償還政策や治療への政府助成金といった重要な要素が、この治療法の受容率を高めています。その結果、予測期間全体を通じて市場拡大が推進されると予想されています。

バイオテクノロジーおよび製薬技術の革新が需要を促進

バイオテクノロジーおよび製薬製造工程における継続的な革新は、ERT産業の成長に不可欠です。遺伝子組み換えDNA技術などの酵素生産技術の向上により、治療用酵素のより効率的かつ安定した生産が可能になります。

ナノ粒子やカプセル化法などのデリバリーシステムの革新により、酵素の安定性と生物学的利用能が改善され、より的を絞ったデリバリーが可能になりました。 このような革新により、投与頻度が減り、治療効果が高まり、副作用が最小限に抑えられます。

酵素補充療法の利便性と有効性を高めることで、バイオテクノロジーの進歩により、ERTはより現実的な治療法となり、市場の拡大に貢献しています。 いくつかの企業は、自社製品を流通させるために政府機関から迅速承認を取得することに重点的に取り組んでいます。 例えば、

- 2023年11月、武田薬品工業は、先天性血栓性血小板減少性紫斑病(cTTP)に対する遺伝子組み換えADAMTS13酵素補充療法であるAdzynmaの米国FDA承認を取得した。

市場の制約要因

酵素補充療法の高コストが需要を抑制

酵素補充療法市場の成長を阻む主な要因のひとつは、これらの治療法に関連する高コストです。酵素補充療法では、特に希少疾患や遺伝性疾患の場合、治療酵素を生産するために複雑なバイオテクノロジープロセスが必要となります。この複雑な生産プロセスが製造コストの高騰につながり、最終的には患者や医療制度にそのコストが転嫁されることになります。

低~中所得国の患者にとっては、たとえ健康保険があっても、ERTの利用は経済的に困難な場合があります。医療提供者や保険会社がこうした治療にかかる費用を負担することは、こうした治療へのアクセスや適用範囲を制限することにつながり、市場拡大の大きな障壁となります。

費用対効果の高いバイオシミラーや代替的な資金調達モデルを開発しなければ、市場の成長が鈍化し、救命治療へのアクセスが制限される可能性があるという、喫緊の課題です。

市場の主な機会

経口酵素補充製剤の開発が機会を促進

経口酵素補充療法(ERT)製剤は、特に治療酵素を消化管で分解から保護する方法が研究により継続的に見出されていることから、飛躍的な成長機会をもたらすものです。 従来、ERTは注射または点滴により投与されてきましたが、患者にとっては不快で不便なものでした。

しかし、経口製剤であれば、患者が自宅で自己投与できるため、患者の服薬コンプライアンスと生活の質が大幅に改善される可能性があります。カプセル化とナノ粒子技術の革新により、酵素が消化プロセスを生き延びることが可能になり、経口ERTが幅広い疾患に対して実行可能な選択肢となる可能性があります。

製薬会社は、こうした革新的な投与方法を模索しており、これが成功すれば、ERTの投与に革命的な変化をもたらすことになるでしょう。これにより、世界中の患者にとって、より簡便で利用しやすいものになることが期待されています。例えば、

- 2023年初頭より、プロタリクス・バイオセラピューティクスは経口酵素療法であるOPRX-106の開発を加速させています。これは、IgG1 Fcドメインと融合した植物細胞発現型組換え型ヒト腫瘍壊死因子受容体IIを含んでいます。

酵素補充療法市場における競合状況

酵素補充療法およびコラーゲン補充療法産業は、大手製薬会社と新興のバイオテクノロジー企業が混在する、非常に競争の激しい業界です。 サノフィ、武田薬品工業、ファイザーなどの大手企業は、強力な研究開発能力、幅広い製品ポートフォリオ、グローバルな流通ネットワークにより、市場を独占しています。 これらの企業は主に、ERT製品の適応拡大と、経口投与や遺伝子治療に基づく代替療法を含む新規製剤の開発に重点的に取り組んでいます。

プロタリクス・バイオセラピューティクスやアナグラム・セラピューティクスなどの新興企業は、患者のコンプライアンスと治療へのアクセスを改善することを目的に、独自のデリバリー技術によるイノベーションに取り組んでいます。 戦略的提携、合併、買収は一般的であり、企業は存在感を高め、独自のバイオテクノロジー技術を活用することができます。 激しい競争はイノベーションを促進し、効果的で便利なERTソリューションに対する高まる需要に応えながら、市場の成長を牽引しています。

最近の産業用開発

- 2024年1月、米国食品医薬品局(FDA)は、JCRファーマの酵素補充薬JR-441をサンフィリポ症候群A型の希少疾病用医薬品に指定した。

- 2023年8月、フィラデルフィアに拠点を置くAmicus Therapeutics Inc.は、英国で後天性ポンペ病治療薬Pombelitiを上市した。英国医薬品庁(MHRA)が承認した。この治療薬は、ミグルスタットとシパグリフロシドアルファを組み合わせて症状を治療し、患者の生活の質を向上させる。

市場細分化

治療条件別

- ファブリー病

- ゴーシェ病

- ムコ多糖症(MPS)

- MPS I(ハーラー症候群)

- MPS II(ハンター症候群)

- MPS IVA(モルキオ症候群A型)

- MPS VI(マロトウ・ラミー症候群)

- MPS VII(スリー症候群)

- ポンペ病

- ライソゾーム酸性リパーゼ欠損症

- その他

投与経路別

- 経口

- 注射

流通チャネル別

- 病院薬局

- 専門治療薬局

- 小売薬局

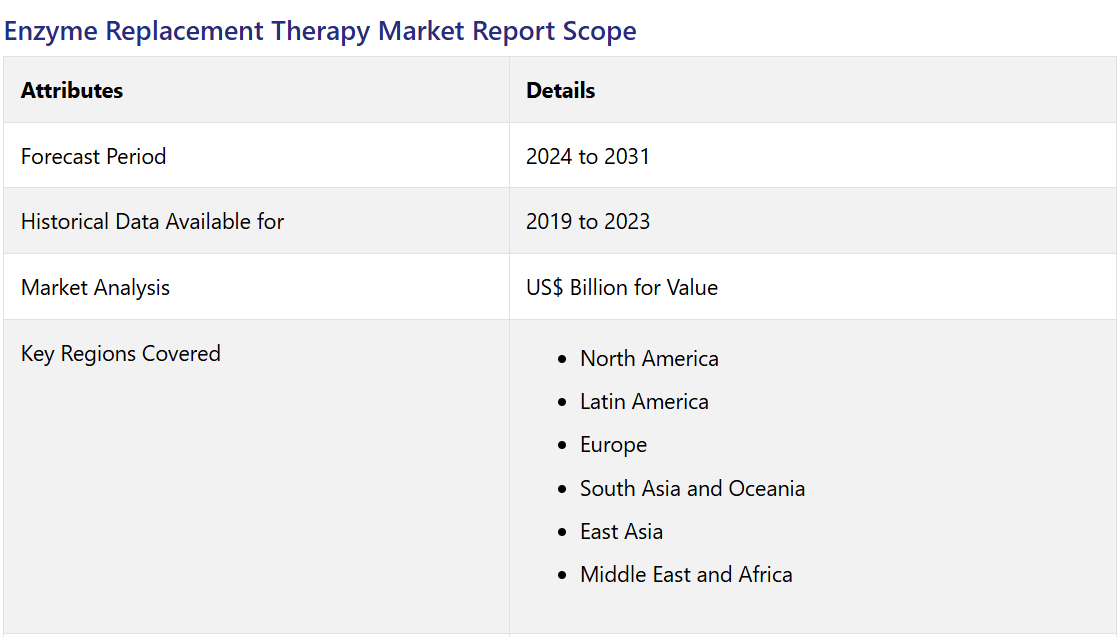

地域別

- 北米

- 中南米

- 欧州

- 南アジアおよびオセアニア

- 東アジア

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. グローバル酵素補充療法市場の概観、2024年と2031年

1.2. 市場機会評価、2024年~2031年、10億米ドル

1.3. 主要市場動向

1.4. 将来の市場予測

1.5. プレミアム市場の洞察

1.6. 産業用開発と主要市場イベント

1.7. PMR分析と提言

2. 市場概要

2.1. 市場範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要トレンド

2.3. マクロ経済要因

2.3.1. 世界の部門別見通し

2.3.2. 世界のGDP成長見通し

2.3.3. 世界のヘルスケア支出見通し

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値のある洞察

3.1. 治療条件の採用分析

3.2. 技術評価

3.3. 規制環境

3.4. バリューチェーン分析

3.5. 主な取引と合併

3.6. PESTLE分析

3.7. ポーターのファイブフォース分析

4. 価格動向分析、2019年~2031年

4.1. 主なハイライト

4.2. 製品価格に影響を与える主な要因

4.3. 治療状態別の価格分析

4.4. 地域別価格と製品選好

5. 世界の酵素補充療法市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

5.1. 主なハイライト

5.1.1. 市場規模(単位)予測

5.1.2. 市場規模(10億米ドル)および数量(単位)と前年比成長率

5.1.3. 絶対的ドル機会

5.2. 市場規模(10億米ドル)および数量(単位)の分析と予測

5.2.1. 市場規模(10億米ドル)および数量(単位)の分析、2019年~2023年

5.2.2. 現在の市場規模(US$ Bn)および数量(単位)の分析と予測、2023年~2031年

5.3. 世界の酵素補充療法市場の見通し:治療条件

5.3.1. はじめに / 主な調査結果

5.3.2. 治療条件別:市場規模(十億米ドル)および数量(単位)の推移分析、2019年~2023年

5.3.3. 治療条件別:市場規模(十億米ドル)および数量(単位)の現状分析と予測、2024年~2031年

5.3.3.1. ファブリー病

5.3.3.2. ゴーシェ病

5.3.3.3. ムコ多糖症(MPS)

5.3.3.3.1. MPS I(ハーラー症候群)

5.3.3.3.2. MPS II(ハンター症候群)

5.3.3.3.3. MPS IVA(モルキオ症候群A型)

5.3.3.3.4. MPS VI(マロトウ・ラミー症候群)

5.3.3.3.5. MPS VII(スリー症候群)

5.3.3.4. ポンペ病

5.3.3.5. リソソーム酸性リパーゼ欠損症

5.3.3.6. その他

5.4. 市場の魅力分析:治療条件

5.5. 酵素補充療法の世界市場の見通し:投与経路

5.5.1. はじめに/主な調査結果

5.5.2. 投与経路別:市場規模(単位:10億米ドル)および数量(単位)分析、2019年~2023年

5.5.3. 投与経路別、現在の市場規模(US$ Bn)および数量(単位)分析と予測、2024年~2031年

5.5.3.1. 経口

5.5.3.2. 注射

5.6. 市場の魅力分析:投与経路

5.7. 世界の酵素補充療法市場の見通し:流通チャネル

5.7.1. はじめに / 主な調査結果

5.7.2. 流通チャネル別:市場規模(単位:10億米ドル)および数量(単位:個)の推移と予測、2019年~2023年

5.7.3. 流通チャネル別:市場規模(単位:10億米ドル)および数量(単位:個)の推移と予測、2024年~2031年

5.7.3.1. 病院薬局

5.7.3.2. 専門治療薬局

5.7.3.3. 小売薬局

5.8. 市場の魅力分析:流通チャネル

6. 世界の酵素補充療法市場の見通し:地域

6.1. 主なハイライト

6.2. 地域別、2019年から2023年の市場規模(10億米ドル)および数量(単位)の推移

6.3. 地域別、2024年から2031年の市場規模(10億米ドル)および数量(単位)の推移および予測

6.3.1. 北米

6.3.2. 欧州

6.3.3. 東アジア

6.3.4. 南アジアおよびオセアニア

6.3.5. ラテンアメリカ

6.3.6. 中東およびアフリカ

6.4. 市場魅力度分析:地域

7. 北米 酵素補充療法市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2019年から2023年の市場規模(10億米ドル)および数量(単位)分析

7.3.1. 国別

7.3.2. 治療状態別

7.3.3. 投与経路別

7.3.4. 流通チャネル別

7.4. 国別現在の市場規模(10億米ドル)および数量(単位)の分析と予測、2024年~2031年

7.4.1. 米国

7.4.2. カナダ

7.5. 治療対象疾患別の市場規模(US$ Bn)および数量(単位)の分析と予測、2024年~2031年

7.5.1. ファブリー病に対する酵素補充療法

7.5.2. ゴーシェ病に対する酵素補充療法

7.5.3. ムコ多糖症(MPS)に対する酵素補充療法

7.5.4. ポンペ病に対する酵素補充療法

7.5.5. リソソーム酸性リパーゼ欠損症に対する酵素補充療法

7.5.6. その他

7.6. 投与経路別市場規模(US$ Bn)および数量(単位)分析と予測、2024年~2031年

7.6.1. 経口酵素補充療法

7.6.2. 注射による酵素補充療法

7.7. 流通チャネル別現在の市場規模(US$ Bn)および数量(単位)の分析と予測、2024年から2031年

7.7.1. 病院薬局

7.7.2. 専門治療薬局

7.7.3. 小売薬局

7.8. 市場の魅力分析

8. 欧州酵素補充療法市場の見通し:過去(2019~2023年)と予測(2024~2031年)

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2019年から2023年の市場規模(10億米ドル)および数量(単位)の推移

8.3.1. 国別

8.3.2. 治療状態別

8.3.3. 投与経路別

8.3.4. 流通チャネル別

8.4. 国別市場規模(10億米ドル)および数量(単位)の分析と予測、2024年~2031年

8.4.1. ドイツ

8.4.2. フランス

8.4.3. 英国

8.4.4. イタリア

8.4.5. スペイン

8.4.6. ロシア

8.4.7. トルコ

8.4.8. その他の欧州

8.5. 治療状況別の市場規模(US$ Bn)および数量(単位)の分析と予測、2024年~2031年

8.5.1. ファブリー病に対する酵素補充療法

8.5.2. ゴーシェ病に対する酵素補充療法

8.5.3. ムコ多糖症(MPS)に対する酵素補充療法

8.5.4. ポンペ病に対する酵素補充療法

8.5.5. リソソーム酸性リパーゼ欠損症に対する酵素補充療法

8.5.6. その他

8.6. 現在の市場規模(10億米ドル)および数量(単位)分析と予測、投与経路別、2024年~2031年

8.6.1. 経口酵素補充療法

8.6.2. 注射酵素補充療法

8.7. 流通チャネル別 市場規模(US$ Bn)および数量(単位)分析と予測、2024年~2031年

8.7.1. 病院薬局

8.7.2. 専門治療薬局

8.7.3. 小売薬局

8.8. 市場の魅力分析

9. 東アジアの酵素補充療法市場の見通し:2019年~2023年の実績および2024年~2031年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2019年~2023年の市場規模(10億米ドル)および数量(単位)分析

9.3.1. 国別

9.3.2. 治療状態別

9.3.3. 投与経路別

9.3.4. 流通チャネル別

9.4. 現在の市場規模(US$ Bn)および数量(単位)の分析と予測、国別、2024年~2031年

9.4.1. 中国

9.4.2. 日本

9.4.3. 韓国

9.5. 治療対象疾患別の市場規模(単位:10億米ドル)および数量(単位:単位)の分析と予測、2024年~2031年

9.5.1. ファブリー病に対する酵素補充療法

9.5.2. ゴーシェ病に対する酵素補充療法

9.5.3. ムコ多糖症(MPS)に対する酵素補充療法

9.5.4. ポンペ病に対する酵素補充療法

9.5.5. リソソーム酸性リパーゼ欠損症に対する酵素補充療法

9.5.6. その他

9.6. 現在の市場規模(10億米ドル)および数量(単位)分析と予測、投与経路別、2024年~2031年

9.6.1. 経口酵素補充療法

9.6.2. 注射酵素補充療法

9.7. 流通チャネル別:現在の市場規模(10億米ドル)および数量(単位)の分析と予測、2024年~2031年

9.7.1. 病院薬局

9.7.2. 専門治療薬局

9.7.3. 小売薬局

9.8. 市場の魅力分析

10. 南アジアおよびオセアニアの酵素補充療法市場の見通し:2019年~2023年の実績および2024年~2031年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2019年~2023年の市場規模(10億米ドル)および数量(単位)分析

10.3.1. 国別

10.3.2. 治療状態別

10.3.3. 投与経路別

10.3.4. 流通チャネル別

10.4. 国別現在の市場規模(US$ Bn)および数量(単位)の分析と予測、2024年~2031年

10.4.1. インド

10.4.2. 東南アジア

10.4.3. オーストラリア・ニュージーランド

10.4.4. 南アジア・オセアニアのその他

10.5. 治療対象疾患別市場規模(US$ Bn)および数量(単位)の分析と予測、2024年~2031年

10.5.1. ファブリー病に対する酵素補充療法

10.5.2. ゴーシェ病に対する酵素補充療法

10.5.3. ムコ多糖症(MPS)に対する酵素補充療法

10.5.4. ポンペ病に対する酵素補充療法

10.5.5. リソソーム酸性リパーゼ欠損症に対する酵素補充療法

10.5.6. その他

10.6. 現在の市場規模(10億米ドル)および数量(単位)分析と予測、投与経路別、2024年~2031年

10.6.1. 経口酵素補充療法

10.6.2. 注射酵素補充療法

10.7. 流通チャネル別:現在の市場規模(10億米ドル)および数量(単位)の分析と予測、2024年~2031年

10.7.1. 病院薬局

10.7.2. 専門治療薬局

10.7.3. 小売薬局

10.8. 市場魅力度分析

11. ラテンアメリカ 酵素補充療法市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別、2019年~2023年の市場規模(10億米ドル)および数量(単位)分析

11.3.1. 国別

11.3.2. 治療状態別

11.3.3. 投与経路別

11.3.4. 流通チャネル別

11.4. 国別現在の市場規模(US$ Bn)および数量(単位)の分析と予測、2024年~2031年

11.4.1. ブラジル

11.4.2. メキシコ

11.4.3. その他の中南米

11.5. 治療対象疾患別市場規模(US$ Bn)および数量(単位)の分析と予測、2024年~2031年

11.5.1. ファブリー病に対する酵素補充療法

11.5.2. ゴーシェ病に対する酵素補充療法

11.5.3. ムコ多糖症(MPS)に対する酵素補充療法

11.5.4. ポンペ病に対する酵素補充療法

11.5.5. リソソーム酸性リパーゼ欠損症に対する酵素補充療法

11.5.6. その他

11.6. 現在の市場規模(10億米ドル)および数量(単位)分析と予測、投与経路別、2024年~2031年

11.6.1. 経口酵素補充療法

11.6.2. 注射酵素補充療法

11.7. 流通チャネル別:現在の市場規模(10億米ドル)および数量(単位)の分析と予測、2024年~2031年

11.7.1. 病院薬局

11.7.2. 専門治療薬局

11.7.3. 小売薬局

11.8. 市場の魅力分析

12. 中東およびアフリカの酵素補充療法市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

12.1. 主なハイライト

12.2. 価格分析

12.3. 市場別、2019年~2023年の市場規模(10億米ドル)および数量(単位)分析

12.3.1. 国別

12.3.2. 治療状態別

12.3.3. 投与経路別

12.3.4. 流通チャネル別

12.4. 国別現在の市場規模(US$ Bn)および数量(単位)の分析と予測、2024年~2031年

12.4.1. GCC諸国

12.4.2. エジプト

12.4.3. 南アフリカ

12.4.4. 北アフリカ

12.4.5. 中東およびアフリカのその他地域

12.5. 治療対象疾患別市場規模(単位:億米ドル)および数量(単位:個)の分析と予測、2024年~2031年

12.5.1. ファブリー病に対する酵素補充療法

12.5.2. ゴーシェ病に対する酵素補充療法

12.5.3. ムコ多糖症(MPS)に対する酵素補充療法

12.5.4. ポンペ病に対する酵素補充療法

12.5.5. リソソーム酸性リパーゼ欠損症に対する酵素補充療法

12.5.6. その他

12.6. 投与経路別市場規模(US$ Bn)および数量(単位)分析と予測、2024年~2031年

12.6.1. 経口酵素補充療法

12.6.2. 注射酵素補充療法

12.7. 流通チャネル別:現在の市場規模(10億米ドル)および数量(単位)の分析と予測、2024年~2031年

12.7.1. 病院薬局

12.7.2. 専門治療薬局

12.7.3. 小売薬局

12.8. 市場の魅力分析

13. 競合状況

13.1. 市場シェア分析、2023年

13.2. 市場構造

13.2.1. 市場ごとの競争の激しさのマッピング

13.2.2. 競争ダッシュボード

13.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***