世界の酵素補充療法市場(2024年~2032年):製品別、疾患別、最終用途別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

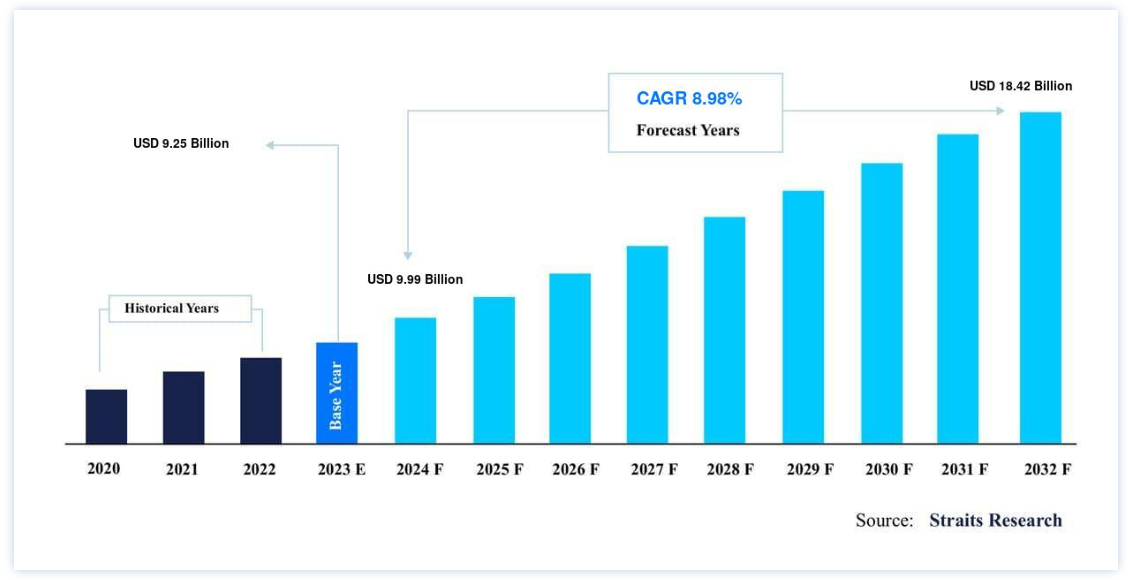

世界の酵素補充療法市場規模は、2023年には 92.5億米ドルと評価され、 2032年には 18.2億米ドルに達すると予測されています。2032年までに420億ドル、 予測期間(2024-2032年)中にCAGR 8.98% で成長すると予測されています。

酵素補充療法は、体内の欠損または欠乏した酵素を補充する医療の一種である。 この治療は通常、酵素を含む溶液を患者に静脈内注射することによって行われる。 酵素補充療法(ERT)は、特定の遺伝的疾患を有する患者に対して、不足または不十分な酵素を補充することによって治療する医療行為である。 ERTが扱う主な疾患はライソゾーム貯蔵障害(LSD)であり、酵素の欠乏により細胞内に化学物質が蓄積することを特徴とする、まれな遺伝性代謝疾患群である。 ERTの一環として組換え酵素が静脈内投与され、欠損または不足した酵素を補充する。 酵素は、蓄積している化学物質を特異的に標的として分解し、その濃度を低下させ、症状や疾患の発症を早める。

酵素補充療法市場の牽引要因

費用対効果と生活の質の向上による患者の在宅ケアへの移行

ライソゾーム貯蔵体疾患の患者は、病院よりも自宅でケアを受けることが多い。 例えば、ポーランドで行われたEnvironmental Research and Public Healthの調査では、80%の患者が自宅で資格を持った看護師からケアを受けることを希望していた。 ほとんどの患者が、病院での治療から自宅での治療への切り替えを望んでいるのは、後者の安全性、有効性、生活の質の高さが理由であると報告されている。 さらに、COVID-19の台頭は在宅療養の増加傾向に大きく寄与している。 ガレノス・パブリッシング・ハウスの調査分析によると、回答者の89%がパンデミック時に在宅療養を求めたのは、病院での感染を恐れたからであった。 快適さ、費用対効果、リスクのない環境など、在宅療養には特別な利点があり、パンデミックの患者をこうした環境へと向かわせる原動力となっている。 こうした要因が市場成長の原動力となっている。

希少疾患の増加

ゴーシェ病、ファブリー病、ポンペ病、MPSなど、いくつかのライソゾーム貯蔵障害の有病率は世界的に徐々に上昇している。 例えば、米国国立神経障害・脳卒中研究所は2021年8月、米国におけるポンペ病の患者数は約32,950人、4万人に1人と報告した。 また、全米ファブリー財団は、2020年5月現在、米国には約7,713人のファブリー患者がいると推定している。 そのため、珍しいライソゾーム貯蔵障害の患者数が多いことから、酵素補充療法などの効果的な代替治療に対する需要が高まっている。 珍しい疾患の診断率が徐々に上昇しているのも、各国の政府や非営利団体が国民の意識を高めるために努力を重ねている結果である。 その結果、こうした重要な要素に加え、先進国における有利な償還政策や医療に対する政府の支援が、この治療法の採用率を高め、予測期間中の市場拡大を後押ししている。

市場抑制要因

治療費の高騰

先進国で利用可能な積極的な償還政策と、珍しい病気の発生増加が市場拡大の主な推進要因である。 しかし、市場拡大には、この治療に携わる有資格の医療技術者の不足や、発展途上国における不十分な償還政策など、いくつかの問題が制約となっている。 例えば、全米ゴーシェ財団の推定では、ゴーシェ病患者1人の年間平均支出は約0.2億ドルである。 Elsevier B.V.の報告によると、ブラジルのゴーシェ病患者集団では、ERT開始と症状発現の間にかなりの遅れが見られた。 ブラジルでは保険が適用されないため、このような遅れが生じている。

また、薬理学的シャペロンが人体の血液脳関門を効果的に通過できるシャペロン療法などの代替療法が利用可能なため、ERT手技よりも代替療法への需要が強い。 前述の問題や、治療開始後1~4ヵ月以内の発熱、潮紅、呼吸困難などの副作用が、酵素補充療法の世界市場の成長をさらに抑制している。

市場機会

主要企業による幅広い製品提供

BioMarin、Sanofi、AbbVie Inc.、武田薬品工業などの有名企業が業界を支配している。 これらの企業が業界を支配している主な要因の一つは、製品の国際的なリーチを広げるために、他の大手市場プレイヤーとの提携や買収を非常に重視していることである。 例えば、武田薬品工業は2021年9月、ハンター症候群の治療薬JR-141を米国外で商業化するため、JCRファーマシューティカルズ株式会社と提携・協力契約を締結したと発表した。

一方、Clinigen Group plcやTEIJIN LIMITEDなどの新進気鋭の企業は、様々な治療疾患向けの新製品導入に絶えず注力している。 さらに、彼らは規制当局からの販売承認を得ることに重点を置くことで、先進国と新興国の両方でライソゾーム貯蔵障害の治療に対する需要の高まりに応えている。 例えば、2019年5月、帝人株式会社は、非経口投与によるアデノシンデアミナーゼ(ADA)欠損症の治療を意図したRevcovi 2.4mgを発表した。

地域別 洞察

北米が世界市場を支配

北米は、世界の酵素補充療法市場の最も重要なシェアホルダーであり、予測期間中に大きく成長すると予想されている。 北米は、希少疾患の治療に関して政府やその他の組織が取った措置により、40.84%の主要市場シェアを占めると予想されている。 例えば、米国国立衛生研究所は2019年、研究者、医師、患者、家族からなる新たな5つのグループを含む20チームに対し、希少疾患の研究に3,100万米ドルを超える資金を提供した。 データ調整センターは、研究イニシアチブを支援するためにさらに700万米ドルを提供した。 さらに、米国国立衛生研究所(National Institute of Health)の機関のひとつであるNational Center for Advancing Translational Sciences (NCATS)は、希少疾患の治療に完全に注力している。 北米における酵素補充療法の利用も、珍しい疾患の有病率の高さから増加すると予想されている。 Genetic and Rare Diseases Information Center(GARD)によると、現在約2500万人から3500万人のアメリカ人が希少疾患に苦しんでいる。

ヨーロッパ:最も高いcagrで急成長している地域

欧州の市場シェアは世界第2位である。 ゴーシェ病、MPS、その他を含むいくつかの珍しいライソゾーム病に対するいくつかの欧州諸国での有利な償還慣行が、主に上昇の原因となっている。 例えば、F1000 Research Ltd.によると、2019年にポーランドの国民健康基金の国家医薬品プログラムの下で、患者がファブリー病に対するERTで初の償還を受けた。 この地域の市場は、医療インフラの急速な発展や珍しい疾患の治療に対する需要の高まりにより拡大している。 予測期間中、アジア太平洋地域はかなりのCAGRで発展すると予想される。 一般的でない疾患を持つ患者数の増加や、この治療法に関する知識を高めるための政府や民間団体の取り組みが活発化していることが、一般市民の間での需要と採用を後押しし、市場の拡大を後押ししている。

酵素補充療法市場のセグメンテーション分析

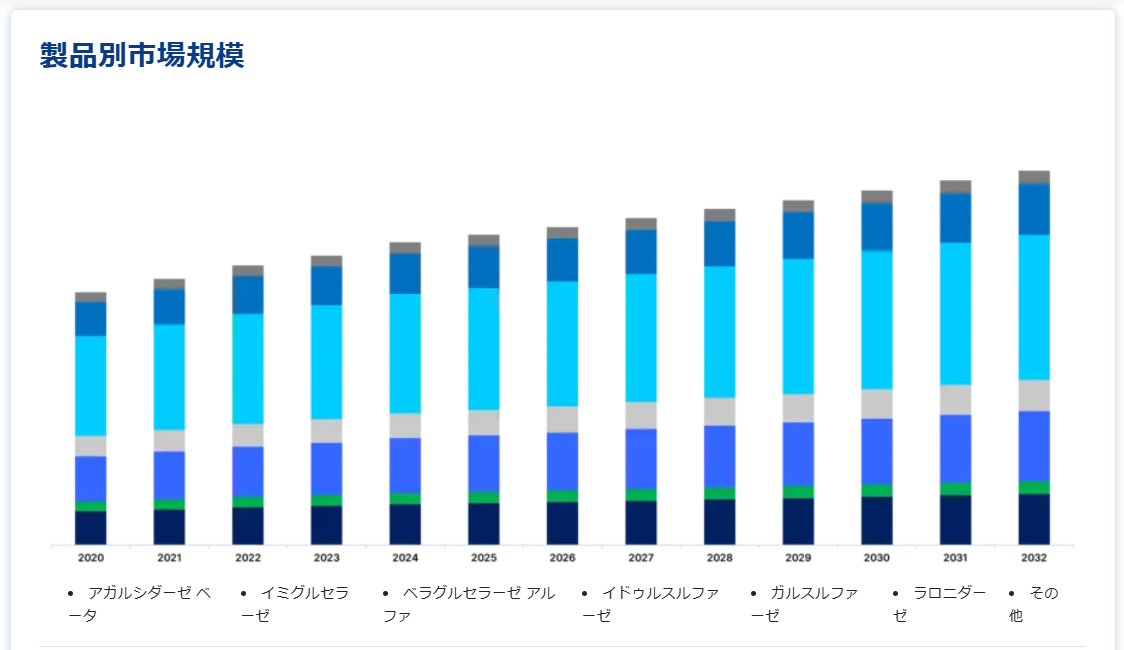

製品別

市場はアガルシダーゼ・ベータ、イミグルセラーゼ、ベラグルセラーゼ・アルファ、イドゥルスルファーゼ、ガルスルファーゼ、ラロニダーゼ、その他に二分される。 アガルシダーゼ・ベータ・セグメンテーションは世界市場を支配しており、予測期間中の年平均成長率は8.23%と予想されている。 この背景には、慢性かつ致死的なライソゾーム貯蔵疾患の有病率の上昇がある。 ファブリー病のようなライソゾーム貯蔵障害は、極めてまれなX連鎖性疾患である。 ファブリー病は、ヒトa-ガラクトシダーゼ(AGAL)の組換え型であるアルガシダーゼ・アルファで治療されている。 この酵素 は、武田薬品工業の関連会社であるシャイアー社によってリプレガルとして製造されている。 リプレガルはカナダ、英国、その他の欧州諸国での販売と製造にゴーサインが出ている。

さらに、2019年にJIMDに発表された研究では、ファブリー病は透析を受けている人に多いことが判明した。 ファブリー病は、世界の透析患者の1.2%で確認されている。 ファブリー病の頻度が高まっているため、現在では治療が必要であり、アルガシダーゼ・アルファ分野における酵素補充療法市場の成長を促進すると予想されています。

疾患タイプ別

市場はゴーシェ病、ファブリー病、ポンペ病、ムコ多糖症、外分泌膵不全(EPI)、その他に区分される。 酵素補充療法市場は様々な疾患を治療するが、ゴーシェ病、ファブリー病、ポンペ病を含むライソゾーム貯蔵病がトップに君臨している。 ゴーシェ病は有病率がやや高く、生涯にわたる治療が必要であるため、市場シェアを牽引している。 しかし、すべてのライソゾーム貯蔵障害は、その高額な費用と継続的な治療の必要性により、優位を占めている。 ライソゾーム貯蔵障害は、他の疾患の治療法の発展が状況を変える可能性があるにもかかわらず、当分の間は重要なアクターであり続けると予測される。

投与経路別

市場は経口投与と非経口投与に区分される。 酵素補充療法の分野では、非経口投与、特に静脈注射が主流である。 この優位性の源は、多くの重要な利点にある。 第一に、経口薬と比較して、非経口投与では酵素を血流に直接送り込むことができるため、より迅速かつ調節された放出が可能となる。これは、多くの酵素補充療法、特に症状の迅速な緩和や疾患の進行予防を目的とした療法にとって極めて重要である。 第二に、経口薬は消化器系で分解されたり、吸収が悪くなったりすることがあり、そのため効果が低くなる。 非経口投与はこれらの問題を回避し、標的臓器により確実で予測可能な投与量を確実に到達させる。

エンドユーザー別

市場は病院、輸液センター、その他に区分される。 酵素補充療法は主に病院で行われている。 その理由はいくつかある。 第一に、これらの治療法は、専門的な道具と熟練した作業者を必要とする複雑なプロセスであることが多い。 これとは対照的に、酵素補充療法では、無菌で管理された環境での静脈内投与が頻繁に必要となる。 第二に、副作用の可能性があるため、患者のモニタリングが非常に重要であり、病院は患者の安全を確保するためのスタッフと資源の両方を持っている。 最後に、ゴーシェ病のような治療可能な疾患の重症度は、しばしば病院による広範な医療ケアを必要とする。 輸液センターは将来的に利便性をもたらす可能性があり、安定した一部の患者には在宅医療が適切かもしれないが、当面は病院が酵素補充療法の主要な提供者であり続けるだろう。

酵素補充療法市場のセグメンテーション

製品別(2020年〜2032年)

アガルシダーゼ ベータ

イミグルセラーゼ

ベラグルセラーゼ アルファ

イドゥルスルファーゼ

ガルスルファーゼ

ラロニダーゼ

その他

疾患別 (2020-2032)

ゴーシェ病

ファブリー病

ポンペ病

ムコ多糖症

外分泌膵不全症(EPI)

その他

エンドユーザー別 (2020-2032)

病院

輸液センターと在宅医療環境

投与経路別 (2020-2032)

経口

非経口

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の酵素補充療法市場規模分析

9. 北米の酵素補充療法市場分析

10. ヨーロッパの酵素補充療法市場分析

11. APACの酵素補充療法市場分析

12. 中東・アフリカの酵素補充療法市場分析

13. ラタムの酵素補充療法市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***