エポキシ硬化剤の世界市場:製品別(アミン、酸無水物)市場規模2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Epoxy Curing Agents Market by Product (Amine, Anhydrides), Application (Paints & Coatings, Electronics, Construction, Composites), and Regional Analysis from 2024 to 2031

エポキシ硬化剤市場の規模とシェア分析

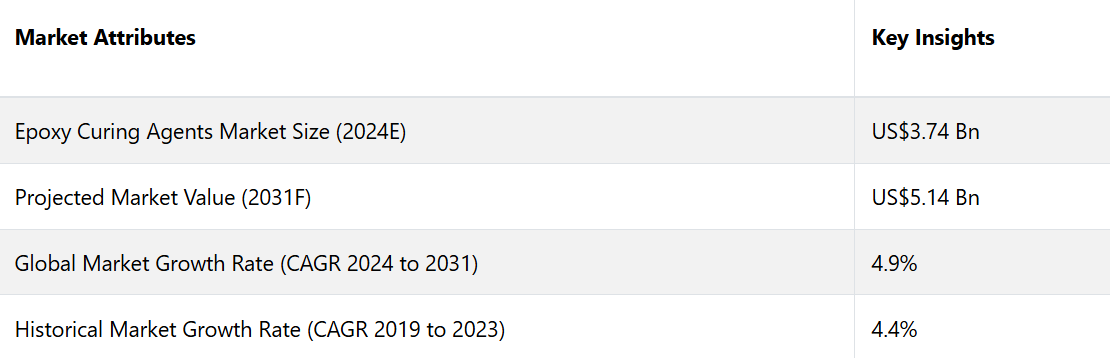

エポキシ硬化剤市場は、2024年の37.4億米ドルから2031年には51.4億米ドルに増加すると推定される。2024年から2031年の予測期間において、市場は年平均成長率(CAGR)4.9%を記録すると予測される。エポキシ硬化剤は主に、建設業界の床材、接着剤、保護コーティングに使用されています。建設業界は2024年には市場全体の約35%を占め、最大の市場シェアを占める見通しです。

エポキシ硬化剤は、絶縁性と接着性により、プリント基板やその他の電子部品に広く使用されています。これらの分野における軽量で耐久性のある素材へのニーズは、エポキシ硬化剤の需要を牽引し続けています。環境に優しく、低揮発性有機化合物(VOC)で水性のエポキシ硬化剤に対する需要の高まりは、市場成長を加速させるトレンドのひとつです。

市場の主なハイライト

- 環境に優しく低揮発性有機化合物(VOC)の硬化剤に対する需要の高まりが製品開発を促しており、その背景には厳しい環境規制があります。

- 速硬化エポキシシステムの技術革新は、特に自動車や建築用途において生産効率の向上をもたらしています。

- 急速な都市化とインフラ開発を主な要因として、アジア太平洋地域で著しい成長が見られます。

- アジア太平洋地域は2024年までに市場シェアの45%を占める見通しです。

- 電気自動車および再生可能エネルギー部門の拡大は、エポキシ硬化剤にとって大きな成長の可能性をもたらします。

- 世界的な建設活動の活発化は、エポキシ硬化剤の主要な市場推進要因のひとつです。

- 製品タイプ別では、アミンが2024年までに市場シェアの53%を占めるトップ製品カテゴリーとなる見通しです。

- 用途別では、予測期間においてエポキシ硬化剤の主要な用途は塗料・コーティング産業であり、2024年には市場シェアの35%を占めると予測される。

アジア太平洋市場を加速させる新興経済地域における建設活動の増加

2024年にはアジア太平洋地域が市場シェアの45%を占めると予測されています。これは、電気および電子セクターにおける製品の利用率上昇によるものです。中国、インド、日本、韓国、オーストラリアなどの新興経済圏における建設活動の活発化により、この地域市場はさらに成長すると見込まれています。

中国は国内市場での需要の高まりにより、市場シェアの38%を占めています。需要の増加は、同国の建設活動の活発化によるものです。中国の建設業界の拡大は、この地域の製品市場での需要増加につながっています。

コンクリート結合、大理石のラミネート、床材市場におけるエポキシ硬化剤の使用が増加しているため、エポキシ硬化剤の需要も高まっています。急速な産業化により、アジア太平洋地域はエポキシ硬化剤のサプライヤーにとって最も多様な機会を提供することが予想されます。インド、中国、日本、韓国におけるインフラ開発の需要増加により、エポキシ硬化剤の需要も大幅に増加すると予想されます。

アミンがトップ製品カテゴリーに

市場は製品別にアミンと無水物に分けられます。このうち、アミン製品タイプが市場を支配しています。

アミンは、架橋した熱硬化性ポリマー基質の形成を促進し、硬化したエポキシの機械的および熱的特性を向上させるため、エポキシ樹脂の硬化剤として頻繁に使用されます。このプロセスは、アミン基がエポキシ樹脂のエポキシ基と相互作用することで起こり、その結果、耐久性および耐薬品性に優れた素材が得られます。

脂肪族、脂環式、芳香族のいずれのアミンを選択するかによって、エポキシの硬化時間、柔軟性、最終的な特性が影響を受け、さまざまな用途に適応できるようになります。

塗料・コーティング剤がエポキシ硬化剤の主な用途

市場は用途に基づいて、塗料・コーティング、エレクトロニクス、建築、複合材料に区分されます。このうち、塗料・コーティングセグメントが市場を支配しています。エポキシ用の硬化剤は、架橋プロセスを促進するため、塗料やコーティングの効力に不可欠です。

この変化により、コーティングの機械的性質、耐薬品性、耐久性が向上し、産業用床材や腐食防止など、さまざまな用途に適したものとなります。さまざまな硬化剤は、硬化時間、温度、エポキシコーティングの最終特性を変更し、特定の仕様を満たすことができます。

エポキシ硬化剤市場の紹介およびトレンド分析

エポキシ硬化剤は、オリゴマー、ポリマー、プレポリマーが関与する化学反応に参加し、重合プロセスを促進し、最終的なフィルムを生成する物質です。硬化した樹脂は、優れた潜在能力と100℃の耐熱性を示します。

芳香族アミンは脂肪族アミンと比較して、優れた耐熱性と耐薬品性を備えるように設計されています。特に塗料やコーティング分野におけるポリマーブレンド由来の高機能樹脂に対するニーズの高まりが、エポキシ硬化剤市場の拡大を推進するでしょう。

市場拡大の主な要因は、強力な接着性、優れた色の均一性、および高粘度です。拡大する塗料およびコーティング部門は、世界的なエポキシ硬化剤市場の成長の重要な推進要因です。さらに、揮発性有機溶剤の利用に関する厳格な環境法が、エポキシ硬化剤部門の成長を妨げる可能性があります。

過去の成長と今後の見通し

エポキシ硬化剤市場は、建設、電子機器、自動車、航空宇宙などの主要産業における需要の高まりを背景に、2019年から2023年の期間に力強い成長を遂げました。

市場は2019年から2023年の間に、新興経済圏におけるインフラ開発や、消費財における電子機器の使用増加を追い風に、年平均成長率(CAGR)約4.4%で拡大しました。

2024年から2031年にかけては、さまざまな要因により、市場は加速し、年平均成長率(CAGR)は4.9%になると予測されています。これらの要因には、特に欧州と北米における厳しい環境規制を満たすための、グリーンケミストリーの進歩や持続可能で低VOCのエポキシ硬化剤の開発などが含まれます。

新興地域における急速な都市化とインフラ支出は、今後も需要を促進し続けるでしょう。速硬化技術における革新と電気自動車(EV)や再生可能エネルギーにおけるエポキシ樹脂の採用増加は、市場をさらに後押しするでしょう。

- 2023年には、エボニック・インダストリーズが、建築および自動車用途でのより迅速なターンアラウンドを可能にする速硬化エポキシシステムであるAncamide® 2800シリーズを開発しました。これにより、ダウンタイムが削減され、産業用コーティングの全体的な効率が向上します。

市場成長の推進要因

建築活動の増加がエポキシ硬化剤市場の拡大を牽引

世界的な建設およびインフラ開発への支出は増加しています。都市化の進展に伴い、住宅、商業用、産業用建築物への政府投資が急増しており、これがエポキシ硬化剤の需要を押し上げています。

エポキシ硬化剤は、建設業界ではコンクリート接着、床張り、大理石の積層などの用途で使用されています。エポキシ樹脂の耐久性、素材の強度、耐薬品性により、建築業界で非常に需要の高い素材となっています。

住宅および住宅プロジェクトの増加により、高品質の塗料やコーティング剤の需要が高まり、市場の拡大を促進しています。

- 2023年、ハンツマン社は、環境にやさしい建築資材への需要の高まりに応えるため、特に低排出規制が厳しい住宅プロジェクトで人気の低VOC(揮発性有機化合物)エポキシ硬化剤を発売しました。

電子産業用エポキシ硬化剤の利用拡大

エポキシ硬化樹脂は、その優れた電気絶縁特性により、主にLEDテレビ画面、集積回路、トランジスタ、プリント基板に使用されています。

エポキシ樹脂は、接着性と耐食性という特性により、電気部品の封止やコーティングに使用されています。

インド投資促進局によると、2023年4月から9月までの電子製品の輸出額は131億米ドルに達しました。電子機器部門はインドの国内総生産(GDP)の約3.4%を占めています。

硬化樹脂は、航空宇宙産業で重要な耐熱性と接着特性に優れています。複合材料の確実な接着と過酷な条件下でのコーティングの耐食性は、宇宙ミッションの成功や航空機の生存に不可欠です。

- 2024年には、ヘンケルがLEDディスプレイとプリント基板(PCB)用の先進的なエポキシ封止剤を開発し、熱伝導性と電気絶縁性を向上させ、LEDテレビ、スマートフォン、コンピューティングデバイスに使用される電子部品の性能と寿命を改善しました。

市場成長を妨げる要因

環境および規制上の制約

エポキシ硬化剤市場の成長を阻む要因のひとつに、環境規制の強化があります。多くの従来のエポキシ硬化剤は、大気汚染の原因となり、人体に有害な揮発性有機化合物(VOC)を多量に含んでいます。

欧州や北米などの地域では、政府がVOC含有量の高い材料の使用を制限する厳しい規制を実施しており、VOC含有量の低い材料や環境にやさしい代替材料の需要が高まっています。しかし、持続可能な硬化剤への移行には、多くの場合、多額の研究開発投資が必要となり、生産コストの増加につながる可能性があります。

規制の変化は、特に中小企業(SME)にとっては、厳しい環境基準を満たすためにプロセスや製品を適応させる必要があるため、メーカーにとって課題となります。さらに、特に新興市場では、低VOC硬化剤の入手が限られる可能性があり、それがこれらの地域における市場の成長を妨げる可能性があります。

市場関係者の今後の展望

風力発電施設の増加が新たな市場機会を生み出す

エネルギー需要の高まりと環境保全法の制定により、再生可能エネルギー生産施設の設置が加速している。風力発電はエネルギー生産の一般的な選択肢となり、世界中のさまざまな地域で広く導入されている。

風力発電では、せん断強度特性によりタービンブレードの製造にエポキシ硬化剤が使用されているため、その需要が大きい。風力発電の拡大と、販売潜在力を最大限に引き出すために主要サプライヤーがこの分野に戦略的に集中していることにより、エポキシ硬化剤の販売拡大が見込まれている。

環境に優しく低揮発性有機化合物(VOC)のエポキシ硬化剤に対する需要の高まり

持続可能性と環境規制への注目が高まる中、環境に優しく低揮発性有機化合物(VOC)のエポキシ硬化剤の開発と採用が大きく進む見込みです。欧州、北米、アジア太平洋の一部の国々では、産業用有害化学物質に対する規制が強化されており、メーカー各社は環境に配慮した化学物質の開発を促されています。

バイオベースの材料から生成され、硬化プロセス中の排出量を低減するように設計されたエポキシ硬化剤が注目を集めています。この変化は、規制要件を満たすだけでなく、持続可能な製品に対する消費者および業界の需要の高まりにも対応するものです。

無毒で低揮発性有機化合物(VOC)の硬化剤の開発に投資する企業は、特に環境への影響が重要な懸念事項となる建築、コーティング、電子機器などの分野において、市場の相当なシェアを獲得できるでしょう。

- 2023年、BASFは、産業用コーティングや建築用途における厳しい低VOC要件を満たすよう特別に設計された、アミン製品群のバイオベースのエポキシ硬化剤を発売しました。

エポキシ硬化剤市場の競合状況

エポキシ硬化剤市場は、大手企業と新興企業間の熾烈な競争が特徴です。主なメーカーには、ハンツマンコーポレーション、BASF SE、エボニックインダストリーズAG、モーメンティブ・パフォーマンス・マテリアルズなどがあり、各社とも製品イノベーションと持続可能性に重点的に取り組んでいます。

ハンツマンは低VOCとバイオベースの硬化剤の開発をリードしており、BASFはアミン製品群を通じて環境に配慮したソリューションを重視しています。エボニックは、建築や自動車などの産業向けに低排出製品を提供していることで知られています。

新興企業は、持続可能な素材に焦点を当て、市場シェアを獲得するためにグリーンケミストリーの進歩を活用しています。 競争環境は、製品性能の向上と厳しい環境規制への準拠を目的とした提携、合弁事業、研究開発投資によってさらに形作られ、各企業は将来の成長に向けた体制を整えています。

エポキシ硬化剤市場における最近の業界動向

- 2023年5月、エボニックは、保護コーティングおよび接着剤向けに調整された低排出エポキシ硬化剤を特徴とする新製品ライン「VESTAMIN®」を発売した。これは、持続可能性と環境コンプライアンスに対するエボニックの戦略的コミットメントの一環である。

- 2024年4月、ソルベイは、航空宇宙産業向けに特別に調整された低VOCエポキシ硬化剤の新製品ラインを発売した。これは、極端な条件下での耐久性と熱安定性に重点を置いている。

市場セグメンテーション

製品別

- アミン

- 酸無水物

用途別

- 塗料・コーティング

- 電子

- 建築

- 複合材料

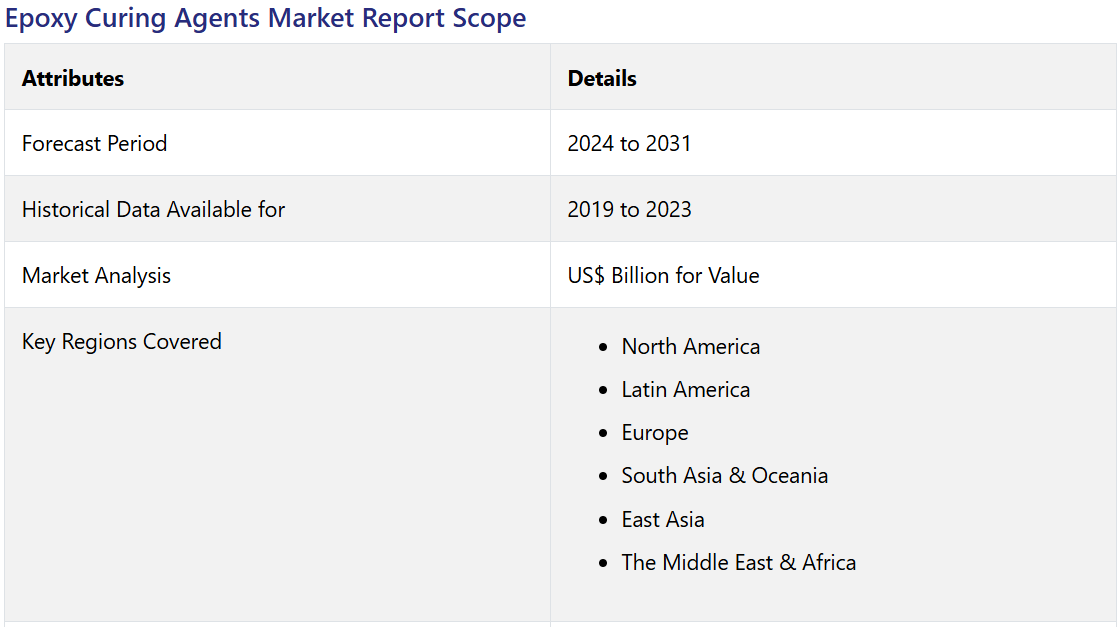

地域別

- 北米

- 中南米

- 欧州

- 南アジア・オセアニア

- 東アジア

- 中東・アフリカ

目次

1. エグゼクティブサマリー

1.1. 世界のエポキシ硬化剤市場の概観、2024年と2031年

1.2. 市場機会評価、2024年~2031年、US$ Mn

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の発展と主要市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の規模と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 阻害要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. 製品ライフサイクル分析

2.4. エポキシ硬化剤市場:バリューチェーン

2.4.1. 原材料供給業者リスト

2.4.2. メーカーリスト

2.4.3. 流通業者リスト

2.4.4. 生産方法リスト

2.4.5. 収益性分析

2.5. マクロ経済要因

2.5.1. 世界の部門別見通し

2.5.2. 世界のGDP成長見通し

2.5.3. 世界の親市場の概要

2.6. 予測要因 – 関連性と影響

2.7. Covid-19の影響評価

2.8. PESTLE分析

2.9. ポーターのファイブフォース分析

2.10. 地政学的な緊張:市場への影響

2.11. 規制および技術の概観

3. 生産高および貿易統計、2019年~2023年

3.1. 地域別生産高

3.2. 輸出入分析

3.3. 純貿易の流れ

4. 価格動向分析、2019年~2031年

4.1. 主なハイライト

4.2. 製品価格に影響を与える主な要因

4.3. 製品別/用途別価格

4.4. 地域別価格と製品別嗜好

5. 世界のエポキシ硬化剤市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

5.1. 主なハイライト

5.1.1. 市場規模(トン)予測

5.1.2. 市場規模と前年比成長率

5.1.3. 絶対$機会

5.2. 市場規模(百万米ドル)と数量(トン)の分析と予測

5.2.1. 市場規模の分析(2019年~2023年)

5.2.2. 現在の市場規模予測、2024年~2031年

5.3. 世界のエポキシ硬化剤市場の見通し:製品

5.3.1. はじめに / 主な調査結果

5.3.2. 製品別 市場規模(百万米ドル)および数量(トン)分析、2019年~2023年

5.3.3. 製品別、2024年~2031年の市場規模(百万米ドル)および数量(トン)予測

5.3.3.1. アミン

5.3.3.2. 酸無水物

5.4. 市場の魅力分析:製品

5.5. 世界のエポキシ硬化剤市場の見通し:用途

5.5.1. はじめに/主な調査結果

5.5.2. 用途別 市場規模(百万米ドル)および数量(トン)分析、2019年~2023年

5.5.3. 用途別 市場規模(百万米ドル)および数量(トン)予測、2024年~2031年

5.5.3.1. 塗料およびコーティング

5.5.3.2. 電子機器

5.5.3.3. 建築

5.5.3.4. 複合材料

5.6. 市場の魅力分析:用途

6. 世界のエポキシ硬化剤市場の見通し:地域

6.1. 主なハイライト

6.2. 地域別市場規模(百万米ドル)および数量(トン)の推移、2019年~2023年

6.3. 地域別市場規模(百万米ドル)および数量(トン)予測、2024年~2031年

6.3.1. 北米

6.3.2. 欧州

6.3.3. 東アジア

6.3.4. 南アジアおよびオセアニア

6.3.5. ラテンアメリカ

6.3.6. 中東およびアフリカ

6.4. 市場魅力度分析:地域

7. 北米エポキシ硬化剤市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場規模(US$ Mn)および数量(トン)分析 市場別、2019年~2023年

7.3.1. 国別

7.3.2. 製品別

7.3.3. 用途別

7.4. 国別現在の市場規模(US$ Mn)および数量(トン)予測、2024年~2031年

7.4.1. 米国

7.4.2. カナダ

7.5. 製品別現在の市場規模(US$ Mn)および数量(トン)予測、2024年~2031年

7.5.1. アミン

7.5.2. 無水物

7.6. 用途別市場規模(US$ Mn)および数量(トン)予測、2024年~2031年

7.6.1. 塗料・コーティング

7.6.2. 電子機器

7.6.3. 建築

7.6.4. 複合材料

7.7. 市場魅力度分析

8. 欧州エポキシ硬化剤市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2019年~2023年の市場規模(百万米ドル)および数量(トン)分析

8.3.1. 国別

8.3.2. 製品別

8.3.3. 用途別

8.4. 国別、2024年~2031年の市場規模(百万米ドル)および数量(トン)予測

8.4.1. ドイツ

8.4.2. フランス

8.4.3. 英国

8.4.4. スペイン

8.4.5. ロシア

8.4.6. トルコ

8.4.7. ヨーロッパのその他地域

8.5. 製品別 市場規模(百万米ドル)および数量(トン)予測、2024年~2031年

8.5.1. アミン

8.5.2. 無水物

8.6. 用途別 市場規模(百万米ドル)および数量(トン)予測、2024年~2031年

8.6.1. 塗料およびコーティング

8.6.2. エレクトロニクス

8.6.3. 建設

8.6.4. 複合材料

8.7. 市場魅力度分析

9. 東アジアのエポキシ硬化剤市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2019年~2023年の市場規模(米ドル百万)および数量(トン)分析

9.3.1. 国別

9.3.2. 製品別

9.3.3. 用途別

9.4. 国別現在の市場規模(US$ Mn)および数量(トン)予測、2024年~2031年

9.4.1. 中国

9.4.2. 日本

9.4.3. 韓国

9.5. 製品別現在の市場規模(US$ Mn)および数量(トン)予測、2024年~2031年

9.5.1. アミン

9.5.2. 無水物

9.6. 用途別市場規模(US$ Mn)および数量(トン)予測、2024年~2031年

9.6.1. 塗料・コーティング

9.6.2. 電子機器

9.6.3. 建築

9.6.4. 複合材料

9.7. 市場魅力度分析

10. 南アジアおよびオセアニアのエポキシ硬化剤市場の見通し:2019年~2023年の実績および2024年~2031年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別 2019年~2023年の市場規模(米ドル百万)および数量(トン)分析

10.3.1. 国別

10.3.2. 製品別

10.3.3. 用途別

10.4. 国別現在の市場規模(百万米ドル)および数量(トン)予測、2024年~2031年

10.4.1. インド

10.4.2. 東南アジア

10.4.3. 南アジアおよびオセアニアのその他地域

10.5. 製品別市場規模予測(単位:百万米ドルおよびトン)、2024年~2031年

10.5.1. アミン

10.5.2. 無水物

10.6. 用途別市場規模予測(単位:百万米ドルおよびトン)、2024年~2031年

10.6.1. 塗料およびコーティング

10.6.2. 電子機器

10.6.3. 建設

10.6.4. 複合材料

10.7. 市場魅力度分析

11. ラテンアメリカにおけるエポキシ硬化剤市場の見通し:2019年~2023年の実績および2024年~2031年の予測

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別、2019年から2023年の市場規模(百万米ドル)および数量(トン)分析

11.3.1. 国別

11.3.2. 製品別

11.3.3. 用途別

11.4. 国別市場規模(百万米ドル)および数量(トン)予測、2024年~2031年

11.4.1. ブラジル

11.4.2. メキシコ

11.4.3. ラテンアメリカその他

11.5. 製品別 市場規模(百万米ドル)および数量(トン)予測、2024年~2031年

11.5.1. アミン

11.5.2. 無水物

11.6. 用途別現在の市場規模(US$ Mn)および数量(トン)予測、2024年~2031年

11.6.1. 塗料およびコーティング

11.6.2. 電子機器

11.6.3. 建設

11.6.4. 複合材料

11.7. 市場魅力度分析

12. 中東およびアフリカのエポキシ硬化剤市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

12.1. 主なハイライト

12.2. 価格分析

12.3. 市場別、2019~2023年の歴史的市場規模(US$ Mn)および数量(トン)分析

12.3.1. 国別

12.3.2. 製品別

12.3.3. 用途別

12.4. 国別 2024年~2031年の市場規模(US$ Mn)および数量(トン)予測

12.4.1. GCC

12.4.2. エジプト

12.4.3. 南アフリカ

12.4.4. 北アフリカ

12.4.5. 中東およびアフリカのその他

12.5. 製品別市場規模(百万米ドル)および数量(トン)予測、2024年~2031年

12.5.1. アミン

12.5.2. 無水物

12.6. 用途別現在の市場規模(US$ Mn)および数量(トン)予測、2024年~2031年

12.6.1. 塗料およびコーティング

12.6.2. 電子機器

12.6.3. 建設

12.6.4. 複合材料

12.7. 市場魅力度分析

13. 競合状況

13.1. 市場シェア分析、2023年

13.2. 市場構造

13.2.1. 市場ごとの競争の激しさマッピング

13.2.2. 競争ダッシュボード

13.2.3. 見かけ上の生産能力

13.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***