世界のシアノ酢酸エチル市場規模(2025~2034年):純度別(98%以下、98%~99%、99%以上)、エンドユーザー別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

シアノ酢酸エチルの世界市場は2024年に1億5,230万米ドルとなり、2025年から2034年にかけて年平均成長率4.7%以上で成長すると予測されています。

シアノ酢酸エチルは、様々な産業、特に医薬品、農薬、特殊化学品の化学中間体として使用される有機化合物です。その汎用性は、複雑な有機合成の主要な構成要素としての役割に由来しており、これらの市場で不可欠なものです。

シアノ酢酸エチルの世界的な需要は、主に医薬品業界における使用によってもたらされ、医薬品有効成分(API)の合成に役立っています。世界的に、特に発展途上国で医療ニーズが高まるにつれ、シアノ酢酸エチルのような効率的な中間体に対する需要が高まっています。一方、農薬分野では、農薬や除草剤の製剤にシアノ酢酸エチルが使用されており、これらは農業生産性の向上に不可欠です。食糧安全保障に対する世界的な懸念の高まりと、効果的な農作物保護化学物質の必要性により、この用途は大きな勢いを増しています。

さらに、特殊染料や重合プロセスにおけるこの化合物の使用は、その市場範囲を拡大しています。繊維や先端材料のような産業がより特殊な化学薬剤を必要とする中、シアノ酢酸エチルはそのユニークな特性により好まれる選択肢となっています。医薬品、農薬、特殊化学品全般にわたるこの成長は、さまざまな産業における技術革新と効率化を推進する上で、この化合物が重要な役割を担っていることを浮き彫りにしています。

シアノ酢酸エチル市場の動向

化学合成の進歩と環境意識の高まりが、世界のシアノ酢酸エチル業界の注目すべきトレンドを形成しています。厳しい環境規制と環境に優しいプロセスへの需要の高まりを受けて、メーカーは持続可能な生産方法を優先しています。医薬品および特殊化学品セクターは、高純度シアノ酢酸エチルの需要急増を牽引しており、精製技術の革新に拍車をかけています。

地域別では、中国とインドで拡大する化学製造拠点に牽引されたアジア太平洋地域が市場をリードしています。先端コーティングや機能性材料など、新たな用途がシアノ酢酸エチルのユーティリティを拡大しています。さらに、化学メーカーとエンドユーザー別業界との間で、特定の用途に特化したソリューションを提供するコラボレーションが増加する傾向にあり、変化する産業ニーズへの市場の適応性が浮き彫りになっています。

シアノ酢酸エチル市場の分析

世界のシアノ酢酸エチル業界は、特に小規模メーカーにとって大きな課題に直面しています。シアノ酢酸エチルの生産と精製には高額の資本投資が必要で、新規参入企業にとっては事業の拡張性が制限されます。高度な生産設備、厳格な環境基準、精密な合成が必要なため、参入障壁が生じ、既存メーカーが市場を支配できるようになります。

さらに、市場では代替化学中間体との競争が激化しています。これらの代替品は、同様の機能を潜在的に低コストで提供します。医薬・農薬分野では、費用対効果が高く持続可能な選択肢を求める産業界から、こうした代替品の人気が高まっています。この傾向は、シアノ酢酸エチルの従来の用途を脅かすものです。このような課題に対処するため、メーカーはコストと持続可能性を重視する市場で競争力を維持するために、技術革新、プロセスの最適化、戦略的提携に注力する必要があります。

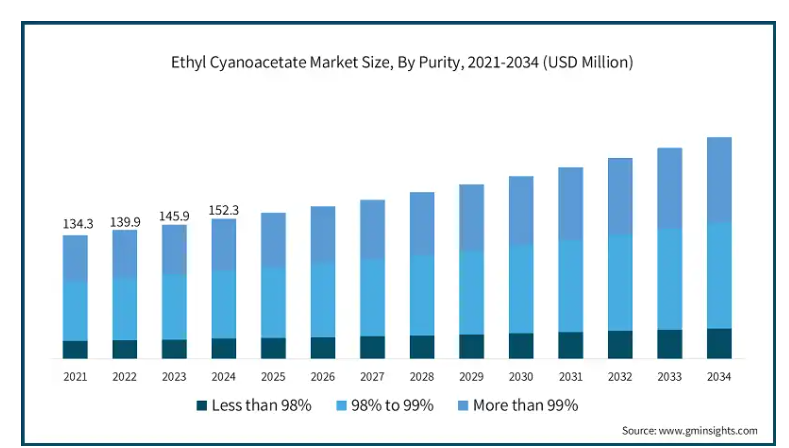

シアノ酢酸エチル市場は純度に基づき、98%未満、98%以上99%未満、99%以上に区分されます。2024年には、純度98%~99%のセグメントが7,390万米ドルの売上高で優位を占めます。このセグメントのリーダーシップは、医薬品、農薬、特殊化学品で幅広く使用されていることに起因しており、適度な純度が性能と品質のコスト効率のバランスを取っています。

純度98%未満のセグメントは需要が限られた工業グレードの用途に使用される一方、純度99%超のセグメントは、特に高度な医薬品合成や特殊重合などの高精度分野で急成長を遂げています。ニッチ市場向けの高純度製品が重視されるようになっていることは、成長の可能性を示唆しています。しかし、98%~99%分野は、その汎用性と経済的魅力により、市場の基盤として確固たる地位を築いています。

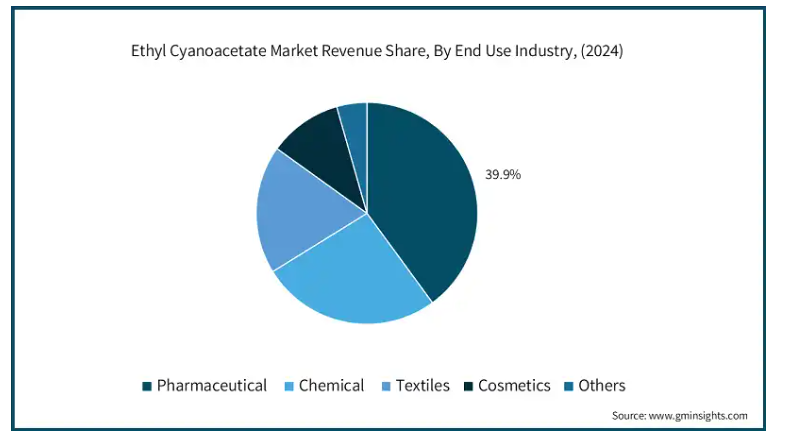

エンドユーザー別では、市場は製薬、化学、繊維、化粧品、その他に区分されます。2023年には、製薬業界が市場シェアの39.9%を占めます。このリーダーシップは、シアノ酢酸エチルが医薬品有効成分(API)を合成する際の中間体として極めて重要な役割を担っていることに起因しています。シアノ酢酸エチルは、複雑な分子を合成する際に重要な役割を果たすことから、医薬品の製剤化においてその必要性が強調されています。その後塵を拝しているのが、農薬製剤や特殊化学品へのシアノ酢酸エチルの応用に支えられた化学品分野です。シアノ酢酸エチルは殺虫剤、除草剤、その他の必須化合物の中間体として有効であり、農業の生産性を高めます。

繊維産業と化粧品産業もこの市場に参入していますが、その貢献度はそれほど高くありません。繊維産業は染料製造にシアノ酢酸エチルを利用し、化粧品セクターは香料製剤にシアノ酢酸エチルを組み込んでいます。その他」のセグメントには、接着剤やコーティング剤といったニッチな用途が含まれますが、製薬・化学セクターの影に隠れています。医療需要の高まりを考えると、医薬品セクターは市場の主導権を維持する構え。

2024年、アメリカのシアノ酢酸エチル市場は3,890万米ドルの売上を達成。この成長は、シアノ酢酸エチルが医薬品有効成分(API)の合成に欠かせない製薬セクターの需要増によるところが大きい。さらに、農薬や除草剤を中心とした農薬製剤の増加が、市場の需要をさらに押し上げています。ヘルスケアと農業セクターの拡大に伴い、アメリカは生産と消費の両面で世界市場の重要なプレーヤーであり続けています。

北米では、製薬・化学産業が盛んなアメリカがシアノ酢酸エチルの需要をリードしています。同国の強固な医療インフラと農業革新への注力は、需要の拡大に大きく貢献しています。さらに、医薬品生産と農薬製剤に対する規制上のサポートが市場ポジションを強化し、アメリカをこの地域の主要拠点にしています。この優位性は、技術の進歩や業界との協力関係がさらなる成長を促進するにつれて、今後も続くと予想されます。

シアノ酢酸エチル市場シェア

世界のシアノ酢酸エチル業界では、MerckやShandong Xinhua Pharmaなどの主要企業が製品の品質、価格、技術革新に基づいて競争しています。グローバルリーダーであるメルクは、高純度製品と高度な製造工程に重点を置き、医薬品用途に特化した高品位のシアノ酢酸エチルを供給しています。一方、山東新華製薬はコスト効率と規模を重視し、農薬・化学業界向けの大量供給を目標としています。

両社はまた、グローバルに展開するために販売網の拡大にも注力しています。メルクは強力な国際的プレゼンスを活用し、山東新華製薬は新興市場での拡大を目指します。競争の原動力は、競争力のある価格、高度な生産能力、多様な用途向けのカスタマイズされたソリューションを提供する能力です。

シアノ酢酸エチル市場の企業

シアノ酢酸エチル業界で事業を展開している主な企業は以下の通り:

Central Drug House

Emco Dyestuff

HeBei ChengXin

Loba Chemie

Merck

Pravin Dyechem

Shandong Xinhua Pharma

SimSon Pharma

Sisco Research Laboratories

Tiande Chemical

Tokyo Chemical Industry

シアノ酢酸エチル業界ニュース

2024年4月、トルコはWTOのセーフガード委員会に酢酸エチルのセーフガード調査開始を通告。調査は2024年4月6日に開始され、利害関係者は30日以内に質問書を同省に提出するよう要請。

2023年3月、研究者らは、従来スーパーグルーに使用されていたシアノアクリル酸エチルをクローズドループのリサイクル可能なプラスチックに変換。このスケーラブルなプロセスにより、90%以上の収率でプラスチックのリサイクルが可能になり、ポリ(スチレン)のようなリサイクルされていないプラスチックに代わる持続可能な選択肢を提供します。

この調査レポートは、シアノ酢酸エチル市場を詳細に調査し、2021年から2034年までの収益(百万米ドル)および数量(キロトン)の推計と予測を掲載しています:

市場:純度別

98%未満

98%以上99%未満

99%以上

市場:エンドユーザー別

医薬品

化学

繊維製品

化粧品

その他

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

UAE

サウジアラビア

南アフリカ

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 ディストリビューター

3.2 サプライヤーの状況

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の状況

3.6 影響力

3.6.1 成長ドライバー

3.6.1.1 医薬品合成における医薬中間体需要の増加

3.6.1.2 農薬や除草剤の農薬製剤における採用の増加

3.6.1.3 特殊染料や重合プロセスでの用途拡大

3.6.2 業界の落とし穴と課題

3.6.2.1 資本投資がかさむため、小規模メーカーには拡張性が限定的

3.6.2.2 主要用途における代替化学中間体との競争

3.7 成長可能性分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 市場規模・予測:純度別、2021~2034年(百万米ドル、キロトン)

5.1 主要動向

5.2 98%未満

5.3 98%以上99%未満

5.4 99%以上

第6章 2021-2034年エンドユーザー別市場規模・予測(百万米ドル、キロトン)

6.1 主要動向

6.2 医薬品

6.3 化学

6.4 繊維

6.5 化粧品

6.6 その他

第7章 2021~2034年地域別市場規模・予測(百万米ドル、キロトン)

7.1 主要動向

7.2 北米

7.2.1 アメリカ

7.2.2 カナダ

7.3 ヨーロッパ

7.3.1 イギリス

7.3.2 ドイツ

7.3.3 フランス

7.3.4 イタリア

7.3.5 スペイン

7.3.6 ロシア

7.4 アジア太平洋

7.4.1 中国

7.4.2 インド

7.4.3 日本

7.4.4 韓国

7.4.5 オーストラリア

7.5 ラテンアメリカ

7.5.1 ブラジル

7.5.2 メキシコ

7.6 MEA

7.6.1 南アフリカ

7.6.2 サウジアラビア

7.6.3 アラブ首長国連邦

第8章 企業プロフィール

8.1 Central Drug House

8.2 Emco Dyestuff

8.3 HeBei ChengXin

8.4 Loba Chemie

8.5 Merck

8.6 Pravin Dyechem

8.7 Shandong Xinhua Pharma

8.8 SimSon Pharma

8.9 Sisco Research Laboratories

8.10 Tiande Chemical

8.11 Tokyo Chemical Industry

*** 本調査レポートに関するお問い合わせ ***