市場調査レポート:蒸発材料市場の展望(2024-2034)~用途別、地域別分析&予測

| 本レポートは、特定の市場における需要と供給の動向、技術の進展、競争状況などを詳細に分析し、今後の市場展望を予測したものです。市場の概要では、対象とする市場の定義や限界が示され、次に市場の背景として、促進要因、阻害要因、機会、トレンドが解説されています。また、シナリオ予測においては楽観的、可能性の高い、保守的な三つのシナリオが考慮されています。 市場の分析には、過去のデータ(2019-2023年)と未来の予測(2024-2034年)が含まれており、特に材料タイプ別や用途別の市場規模、成長トレンドが詳述されています。地域別の市場分析も行われ、北米、ラテンアメリカ、西ヨーロッパ、東欧、南アジア・太平洋、東アジア、中東・アフリカに分けて過去の市場動向と予測がまとめられています。 さらに、主要国市場の詳細な分析も行われており、各国の市場シェアや価格動向が示されています。競争分析では、主要な企業の概要や製品ポートフォリオ、マーケティング戦略などが提示されており、競合ベンチマーキングを通じて市場内の競争状況を明らかにしています。 全体として、本レポートは、各セクションを通じて市場の構造、ダイナミクス、将来の見通しなどを包括的に分析し、関係者にとって有用な情報を提供しています。市場への投資や戦略的な意思決定に役立つ洞察を得るための資料として位置付けられています。 |

*** 本調査レポートに関するお問い合わせ ***

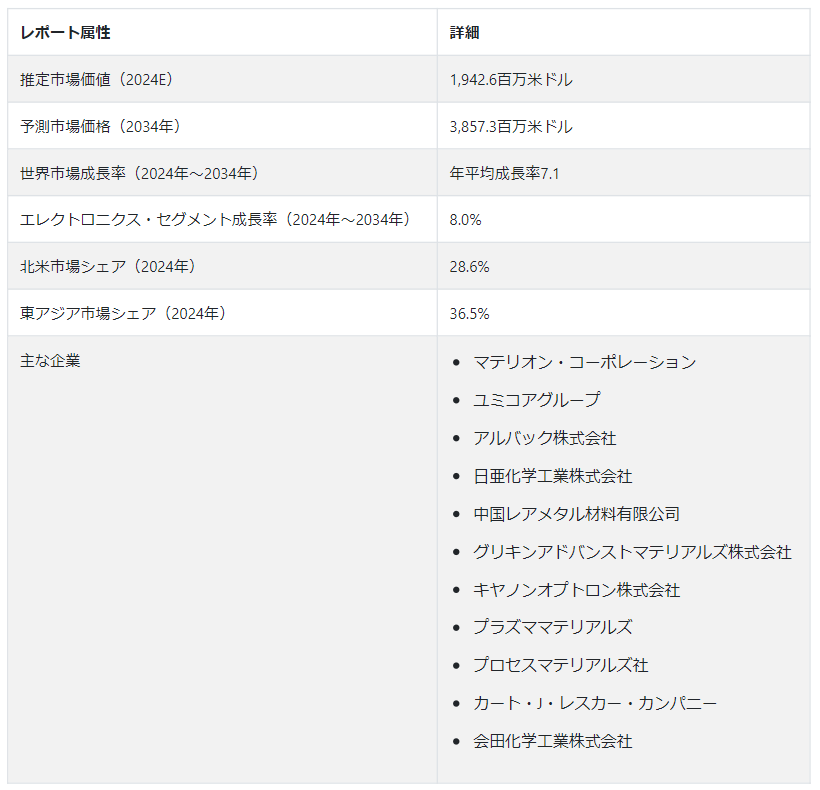

蒸発材料市場の市場規模は、2024年には19億4260万米ドルに達すると予測されている。 7.1%という有望な年平均成長率(CAGR)が、2034年まで一貫して市場を押し上げると予測されている。 この上昇により、市場は2034年までに38億5,730万米ドルという注目すべき評価額に達すると推定される。

主な蒸着材料市場の成長要因

この市場は、様々な産業における薄膜蒸着プロセスに対する需要の高まりにより、大きな成長を遂げています。

半導体などの電子部品製造における蒸着材料の採用増加は、市場拡大の主要なドライバーである。

持続可能で環境に優しい製造プロセスに対する意識の高まりと重視が、環境負荷の低い蒸発材料への需要を促進している。

製造業における先端技術や材料の採用を促進する政府の取り組みが、市場の繁栄を促す環境を作り出している。

ナノテクノロジーの絶え間ない発展が蒸発材料への需要を高め、市場の成長につながっている。

蒸発材料市場は、太陽エネルギー発電における応用範囲の拡大も大きな要因となっている。

スパッタリングターゲットと化学蒸着は、この製品における最近の2つの技術開発であり、市場拡大を加速すると予想される。

世界の蒸発材料市場の成長を促す主要なダイナミクスとは?

「蒸発材料は世界的なコンシューマー・エレクトロニクスの成長で高みに乗る」

蒸発材料市場の予測は、多様な産業における材料の用途拡大がもたらす需要の大幅な急増によって、明るい未来を示しています。 エレクトロニクス産業の急増は、蒸発材料の旺盛な需要を後押ししている。 世界の家電産業のCAGRは5.80%と予測されている。 半導体やコンピューター・チップを含む電子製品生産の増加が、蒸着材料の需要を牽引している。 合金やセラミック・ターゲットを通して使用されるこれらの材料は、様々なツール用の精密なコーティングを巧みに作り上げる。 蒸発は電気デバイスをより軽く、より薄くするため、その重量を最小限に抑え、ひいてはエネルギー消費を抑えることができるため、集積回路の製造には不可欠である。 半導体や電子機器におけるその多様な用途は、繁栄する蒸発材料市場に拍車をかけ続けている。

中国やインドを含むいくつかの国の政府は、再生可能エネルギーの利用を奨励している。 欠かせないのがソーラーパネルだ。 今現在、インド政府は2022年までに再生可能エネルギー容量を175GWにしたいと考えている。 さらに政府は、分散型太陽エネルギーと風力エネルギーの利用を支援するプログラムを設立すると宣言した。 同様に、中国も再生可能エネルギーの普及を強力に推進している。

2025年までに、再生可能エネルギーの発電能力を化石燃料の発電能力を上回らせたいのだ。 蒸発材料はソーラーパネル製造業者から大きな需要がある。 太陽エネルギー産業の成長を促進する政府の施策は、蒸発材料市場の成長率を促進すると予想される。 太陽エネルギー用途を推進する重要な要素は、間違いなく薄膜太陽電池の需要の着実な増加である。

「蒸発材料の革新が半導体製造を再形成する」

蒸発材料市場の動向は、熱安定性と効率が強化された高度な材料への需要が高まっていることを示唆しています。 メーカー各社は、さまざまな業界の進化するニーズに対応するため、革新的なソリューションの開発にますます注力している。 この傾向は、継続的な技術の進歩と、様々な用途におけるより持続可能で費用対効果の高いソリューションの追求によってもたらされている。 in-situモニタリングと制御、原子層蒸着、有機気相蒸着、パルスレーザー蒸着を含む熱蒸着材料の新開発は、業界を変える可能性を秘めている。 これらは、オプトエレクトロニクスや有機エレクトロニクスで使用されるような有機化合物の成膜を目的としている。 これらはまた、ナノテクノロジー、マイクロエレクトロニクス、先端半導体製造にも一般的に利用されている。

蒸発材料市場の発展を阻む要因とは?

「蒸発材料業界はコスト懸念の中で逆風に見舞われる」。

同市場は、代替蒸着技術と比較して蒸着材料のコストが変動することによる課題に直面している。 この変動が市場成長を阻害する可能性がある。 産業界は収益性のために持続可能な選択肢を求めており、市場成長への悪影響を促している。 この障害を乗り越えるには、代替用途を見つけることが重要になる。 ある程度市場にマイナスの影響を与える、注意を要する要因である。

「蒸発材料業界、コーティング制御の課題を克服」

蒸発材料業界では、完成品の蒸発速度の制御が課題となっています。 このハードルはコーティングの品質に直接影響するため、効率的な結果を得るためには綿密な管理が要求される。 最適なコーティング効率を達成するためには、蒸発速度の複雑な管理が最も重要になる。 残念ながら、これらの課題は蒸発材料市場全体の成長を妨げると予想されている。

国別インサイト

東アジアの蒸発材料市場は、2034年までのCAGRが7.6%になると予測され、有望な成長を遂げようとしている。 同地域の蒸発材料需要における優位性は、韓国、日本、中国などの国々でエレクトロニクス産業が大きく成長していることに起因している。 今後数年間は、さまざまな用途で光学コーティングのニーズが高まるため、市場は収益面で成長し続けると予想される。 この地域では、中国が蒸発材料産業の主導権を握ることになり、2024年には56.9%という大きな地域シェアを占めることになる。

北米の蒸発材料市場は、2034年まで年平均成長率7.3%を維持し、かなりの躍進を遂げようとしている。 同地域の市場拡大を後押しする重要な原動力には、研究開発費の増加、再生可能エネルギー部門の成長、長年のインフラストラクチャーの利用可能性、さまざまな最終用途部門からの需要の高まりなどがある。 2024年には、米国が蒸発材料産業の主要プレーヤーとして脚光を浴び、推定地域市場シェア71.7%を誇るだろう。

中国が蒸発材料産業で優位に立つ要因とは?

「中国の蒸発材料需要、コンシューマー・エレクトロニクスの覇権で急上昇」。

中国の家電業界における優位性が、蒸発材料市場を新たな高みへと押し上げている。 現地の製造部門は、技術の進歩に後押しされて繁栄し、堅調な収益源を生み出している。 特筆すべきは、中国が世界の主要なエネルギー消費国であり、環境責任へのコミットメントを示していることだ。 2035年と2050年までにCO2排出量を大幅に削減するという野心的な計画により、中国は持続可能性へと舵を切っている。

中国政府は、今後5年間で再生可能エネルギーの発電量を50%増加させるとしている。 第14次5カ年計画では、2025年までに電力の33%を再生可能エネルギーで賄うという目標を掲げており、よりクリーンなエネルギー源への決定的な転換を強調している。 急速に拡大している太陽エネルギーは、この移行において重要な役割を担っている。 太陽エネルギー導入の急増は、太陽電池や関連技術の生産に不可欠な蒸発材料の需要を増大させる。

中国における自動車再塗装市場の活況は、蒸発材料セクターの起爆剤となっている。 これらの材料は自動車産業のコーティング用途で幅広く使用されており、持続可能な発展を目指す中国の冷酷な計画を支えている。 中国がより環境に優しい慣行と技術的な強さに向かって進路を描く中、蒸発材料市場は持続的な成長の態勢を整えている。

なぜ米国は蒸発材料プロバイダーにとって繁栄する市場なのか?

「米国のCO2排出量削減へのコミットメントが蒸発材料販売急増の原動力」

米国は世界第2位のコンシューマー・エレクトロニクス市場であり、コネクテッド・スマート・テクノロジーの継続的な採用によりその地位を維持しています。 家電製品、ウェアラブル機器、その他の電子機器の普及が、民生用電子機器需要の顕著な急増に拍車をかけている。 蒸発は、電気機器の重量と厚さを減らし、最終的にエネルギー消費を最小限に抑えるため、集積回路製造にとって極めて重要である。

フィリップスが2022年第1四半期に5億米ドル以上を投じたことに代表されるように、市場のトッププレーヤーは研究開発に積極的に投資している。 このような技術革新への献身を背景に、画期的な特性を持つ新製品が登場する。 これによって、日本の蒸発材料市場は上昇傾向を続けている。

太陽光発電や風力発電の導入が急増し、政府の支援政策やソーラーパネルのコスト低下も相まって、米国では再生可能エネルギーへの需要が高まっている。 クリーンエネルギー計画に5,550億米ドルを充てるという政府のコミットメントは、蒸発材料市場に有望な機会を提供している。

カテゴリー別洞察

2024年には、光学分野が最前線に立ち、31.5%の市場シェアを占めると予測されている。

蒸発材料が光学用途に好まれる理由とは?

「オプティクスのイノベーションで輝く蒸発材料」。

光学分野は、2034年までに蒸発材料市場シェアの32.8%を占めると推定されている。 光学用途への蒸着材料の採用は、2034年までCAGR 7.2%で急増すると予測されている。 蒸発材料が不可欠な光学産業の成長には、それに対応する改良材料へのニーズが見られる。 オプティクスの用途が拡大しているため、蒸着材料の強みである正確で効果的な薄膜蒸着がより必要とされている。 光学分野では、蒸着材料は特別な利点があります。 薄膜を形成する際の精度の高さが好まれている理由である。 これらの薄膜は蒸着技術によって製造され、際立った光学特性を持つ。 この技術は、表面上への材料の調節された堆積を可能にすることにより、一貫性と信頼性を保証します。 信頼性の高い優れた薄膜が不可欠な多くの光学用途において、蒸着材料はその精度の高さから優れた選択肢となります。

しかし、2034年までには、エレクトロニクス応用分野は最大CAGR 8.0%を記録すると予測されている。 世界のエレクトロニクス分野の活況は、蒸着材料市場のダイナミクスに大きな影響を与えている。 蒸発材料は、半導体、LED、その他の電子部品の製造に必要な蒸着工程で幅広く使用されるため、必要不可欠である。 集積回路を作るために、蒸発は電気デバイスをより軽く、より薄くし、全体の重量とエネルギー消費を減少させる。 さらに、製造や包装の過程で、これらの材料はフレキシブル基板やプリント回路基板に適用される。 これにより、層間の水分の漏れを防ぎ、製品の信頼性と耐久性を長期にわたって向上させることができます。

競合状況

蒸発材料市場の主要プレーヤーには、Materion Corporation、ULVAC, Inc.、Nichia Corporation、Umicore Group、China Rare Metal Material Co.Ltd.、Canon Optron Inc.、Plasmaterials Inc.、GRIKIN Advanced Materials Co.Ltd.、Process Materials, Inc.、会田化学工業株式会社、The Kurt J. Lesker Companyなどがいる。 これらの主要プレーヤーは、競争力を維持するために様々な戦略を採用している。 研究開発の強化に重点を置き、先端素材を導入するために絶えず革新を続けている企業もある。 また、価格競争力を維持するために、コスト効率の高い生産方法を優先する企業もある。 環境意識の高まりに合わせ、持続可能性を重視する企業もある。 戦略的パートナーシップやコラボレーションが普及しており、技術交流や市場拡大を促進している。

最近の展開

2023年5月、メタライザーと金属コーティングのために、Supervac Industries LLPはAlpha+蒸発ボートを発表した。 これは、運転寿命が長く、ピンホールのない均一な金属コーティングが可能で、消費電力が少ない。

2023年5月、Södra Cell Mönsterås社は、スウェーデンのパルプ工場に、まったく新しい蒸発ラインを建設・開設した。 同工場の従来のラインである蒸解ライン1は、全く新しいラインである蒸解ライン3に取って代わられた。

蒸発材料市場のセグメント分析

用途別

電子

光学

電力・エネルギー

その他

地域別

北米

ラテンアメリカ

東アジア

南アジア・太平洋

西ヨーロッパ

東欧

中東・アフリカ

– よくある質問

2019年の蒸発材料市場の価値は?

蒸発材料産業は2019年に13億7860万米ドルの価値があった。

蒸発材料市場の規模は?

蒸発材料産業は、2024年には19億4,260万米ドルとなる見込みである。

10年間の蒸発材料の需要予測は?

蒸発材料市場は、2034年末までに38億5,730万米ドルの市場規模に達すると予測されている。

蒸発材料の採用成長予測は?

蒸発材料の採用は、2034年までCAGR 7.1%で増加すると予測される。

北米の蒸発材料市場の成長予測は?

北米の蒸発材料市場は2034年まで7.3%のCAGRを記録すると予測されている。

目次

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値と創出価値

3.5.3. 原材料サプライヤー一覧

3.5.4. 既存及び潜在的バイヤーのリスト

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者と流通業者

3.7.3. 小売業者

3.8. PESTLE分析とポーター分析

3.9. 規制情勢

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場展望

3.11. 生産と消費の統計

3.12. 輸出入統計

4. 世界市場分析2019-2023年と予測、2024-2034年

4.1. 過去の市場規模金額(百万米ドル)・数量(トン)分析、2019-2023年

4.2. 現在および将来の市場規模金額(百万米ドル)・数量(トン)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対価格機会分析

5. 世界市場分析2019-2023年および予測2024-2034年:材料タイプ別

5.1. はじめに / 主要な調査結果

5.2. 材料タイプ別の過去市場規模金額(百万米ドル)・数量(トン)分析、2019-2023年

5.3. 現在および将来の市場規模金額(百万米ドル)・数量(トン)分析および予測:材料タイプ別、2024-2034年

5.3.1. 金属

5.3.1.1. 貴金属

5.3.1.2. 非貴金属

5.3.2. 合金

5.3.3. 化合物

5.3.4. その他

5.4. 材料タイプ別前年比成長トレンド分析(2019年〜2023年

5.5. 材料タイプ別絶対額機会分析、2024年~2034年

6. 用途別の世界市場分析2019-2023年および予測2024-2034年

6.1. はじめに / 主要な調査結果

6.2. 過去の市場規模金額(百万米ドル)・数量(トン)分析:用途別、2019年~2023年

6.3. 現在および将来の市場規模金額(百万米ドル)・数量(トン)分析および用途別予測、2024年~2034年

6.3.1. エレクトロニクス

6.3.2. 光学

6.3.3. 電力とエネルギー

6.3.4. その他

6.4. 用途別前年比成長トレンド分析(2019年~2023年

6.5. 用途別絶対額機会分析、2024年~2034年

7. 世界市場分析2019-2023年および予測2024-2034年、地域別

7.1. はじめに

7.2. 地域別の過去の市場規模金額(百万米ドル)&数量(トン)分析、2019-2023年

7.3. 地域別の現在の市場規模金額(百万米ドル)・数量(トン)分析と予測、2024年〜2034年

7.3.1. 北米

7.3.2. ラテンアメリカ

7.3.3. 西ヨーロッパ

7.3.4. 東欧

7.3.5. 南アジア・太平洋

7.3.6. 東アジア

7.3.7. 中東・アフリカ

7.4. 地域別市場魅力度分析

8. 北米市場分析2019-2023年および予測2024-2034年(国別

8.1. 市場分類別過去市場規模金額(百万米ドル)&数量(トン)動向分析、2019-2023年

8.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測、2024年~2034年

8.2.1. 国別

8.2.1.1. 米国

8.2.1.2. カナダ

8.2.2. 材料タイプ別

8.2.3. 用途別

8.3. 市場魅力度分析

8.3.1. 国別

8.3.2. 材料タイプ別

8.3.3. 用途別

8.4. 主要項目

9. ラテンアメリカ市場分析2019-2023年および予測2024-2034年(国別

9.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)動向分析、2019年~2023年

9.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測、2024年~2034年

9.2.1. 国別

9.2.1.1. ブラジル

9.2.1.2. メキシコ

9.2.1.3. その他のラテンアメリカ

9.2.2. 素材タイプ別

9.2.3. 用途別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. 材料タイプ別

9.3.3. 用途別

9.4. 主要項目

10. 西欧市場分析2019-2023年および予測2024-2034年(国別

10.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)動向分析、2019年〜2023年

10.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測、2024年~2034年

10.2.1. 国別

10.2.1.1. ドイツ

10.2.1.2. イギリス

10.2.1.3. フランス

10.2.1.4. スペイン

10.2.1.5. イタリア

10.2.1.6. その他の西ヨーロッパ

10.2.2. 素材タイプ別

10.2.3. 用途別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. 材料タイプ別

10.3.3. 用途別

10.4. 主要項目

11. 東欧市場分析2019-2023年および予測2024-2034年(国別

11.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)動向分析、2019年~2023年

11.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. ポーランド

11.2.1.2. ロシア

11.2.1.3. チェコ共和国

11.2.1.4. ルーマニア

11.2.1.5. その他の東欧諸国

11.2.2. 素材タイプ別

11.2.3. 用途別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. 材料タイプ別

11.3.3. 用途別

11.4. 主要項目

12. 南アジア・太平洋市場の国別分析2019〜2023年および予測2024〜2034年

12.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)動向分析、2019年〜2023年

12.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測、2024年~2034年

12.2.1. 国別

12.2.1.1. インド

12.2.1.2. バングラデシュ

12.2.1.3. オーストラリア

12.2.1.4. ニュージーランド

12.2.1.5. その他の南アジア・太平洋地域

12.2.2. 素材タイプ別

12.2.3. 用途別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. 材料タイプ別

12.3.3. 用途別

12.4. 主要項目

13. 東アジア市場分析2019-2023年および予測2024-2034年(国別

13.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)動向分析、2019年~2023年

13.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測、2024年~2034年

13.2.1. 国別

13.2.1.1. 中国

13.2.1.2. 日本

13.2.1.3. 韓国

13.2.2. 材料タイプ別

13.2.3. 用途別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 材料タイプ別

13.3.3. 用途別

13.4. 主要項目

14. 中東・アフリカ市場分析2019-2023年および予測2024-2034年(国別

14.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)動向分析、2019年〜2023年

14.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測、2024年~2034年

14.2.1. 国別

14.2.1.1. GCC諸国

14.2.1.2. 南アフリカ

14.2.1.3. イスラエル

14.2.1.4. その他のMEA

14.2.2. 素材タイプ別

14.2.3. 用途別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. 材料タイプ別

14.3.3. 用途別

14.4. 主要項目

15. 主要国市場分析

15.1. 米国

15.1.1. 価格分析

15.1.2. 市場シェア分析(2023年

15.1.2.1. 材料タイプ別

15.1.2.2. 用途別

15.2. カナダ

15.2.1. 価格分析

15.2.2. 市場シェア分析(2023年

15.2.2.1. 材料タイプ別

15.2.2.2. 用途別

15.3. ブラジル

15.3.1. 価格分析

15.3.2. 市場シェア分析、2023年

15.3.2.1. 材料タイプ別

15.3.2.2. 用途別

15.4. メキシコ

15.4.1. 価格分析

15.4.2. 市場シェア分析(2023年

15.4.2.1. 材料タイプ別

15.4.2.2. 用途別

15.5. ドイツ

15.5.1. 価格分析

15.5.2. 市場シェア分析、2023年

15.5.2.1. 材料タイプ別

15.5.2.2. 用途別

15.6. 英国

15.6.1. 価格分析

15.6.2. 市場シェア分析(2023年

15.6.2.1. 材料タイプ別

15.6.2.2. 用途別

15.7. フランス

15.7.1. 価格分析

15.7.2. 市場シェア分析、2023年

15.7.2.1. 材料タイプ別

15.7.2.2. 用途別

15.8. スペイン

15.8.1. 価格分析

15.8.2. 市場シェア分析、2023年

15.8.2.1. 材料タイプ別

15.8.2.2. 用途別

15.9. イタリア

15.9.1. 価格分析

15.9.2. 市場シェア分析、2023年

15.9.2.1. 材料タイプ別

15.9.2.2. 用途別

15.10. ポーランド

15.10.1. 価格分析

15.10.2. 市場シェア分析、2023年

15.10.2.1. 材料タイプ別

15.10.2.2. 用途別

15.11. ロシア

15.11.1. 価格分析

15.11.2. 市場シェア分析(2023年

15.11.2.1. 材料タイプ別

15.11.2.2. 用途別

15.12. チェコ共和国

15.12.1. 価格分析

15.12.2. 市場シェア分析、2023年

15.12.2.1. 材料タイプ別

15.12.2.2. 用途別

15.13. ルーマニア

15.13.1. 価格分析

15.13.2. 市場シェア分析、2023年

15.13.2.1. 材料タイプ別

15.13.2.2. 用途別

15.14. インド

15.14.1. 価格分析

15.14.2. 市場シェア分析、2023年

15.14.2.1. 材料タイプ別

15.14.2.2. 用途別

15.15. バングラデシュ

15.15.1. 価格分析

15.15.2. 市場シェア分析(2023年

15.15.2.1. 材料タイプ別

15.15.2.2. 用途別

15.16. オーストラリア

15.16.1. 価格分析

15.16.2. 市場シェア分析、2023年

15.16.2.1. 材料タイプ別

15.16.2.2. 用途別

15.17. ニュージーランド

15.17.1. 価格分析

15.17.2. 市場シェア分析(2023年

15.17.2.1. 材料タイプ別

15.17.2.2. 用途別

15.18. 中国

15.18.1. 価格分析

15.18.2. 市場シェア分析(2023年

15.18.2.1. 材料タイプ別

15.18.2.2. 用途別

15.19. 日本

15.19.1. 価格分析

15.19.2. 市場シェア分析、2023年

15.19.2.1. 材料タイプ別

15.19.2.2. 用途別

15.20. 韓国

15.20.1. 価格分析

15.20.2. 市場シェア分析(2023年

15.20.2.1. 材料タイプ別

15.20.2.2. 用途別

15.21. GCC諸国

15.21.1. 価格分析

15.21.2. 市場シェア分析(2023年

15.21.2.1. 材料タイプ別

15.21.2.2. 用途別

15.22. 南アフリカ

15.22.1. 価格分析

15.22.2. 市場シェア分析、2023年

15.22.2.1. 材料タイプ別

15.22.2.2. 用途別

15.23. イスラエル

15.23.1. 価格分析

15.23.2. 市場シェア分析、2023年

15.23.2.1. 材料タイプ別

15.23.2.2. 用途別

16. 市場構造分析

16.1. 競争ダッシュボード

16.2. 競合ベンチマーキング

16.3. トッププレーヤーの市場シェア分析

16.3.1. 地域別

16.3.2. 素材タイプ別

16.3.3. 用途別

17. 競合分析

17.1. 競争の深層

17.1.1. マテリオンコーポレーション

17.1.1.1. 概要

17.1.1.2. 製品ポートフォリオ

17.1.1.3. 市場セグメント別の収益性

17.1.1.4. 販売拠点

17.1.1.5. 戦略の概要

17.1.1.5.1. マーケティング戦略

17.1.1.5.2. 製品戦略

17.1.1.5.3. チャネル戦略

17.1.2. ユミコアグループ

17.1.2.1. 概要

17.1.2.2. 製品ポートフォリオ

17.1.2.3. 市場セグメント別の収益性

17.1.2.4. 販売拠点

17.1.2.5. 戦略の概要

17.1.2.5.1. マーケティング戦略

17.1.2.5.2. 製品戦略

17.1.2.5.3. チャネル戦略

17.1.3. アルバック

17.1.3.1. 概要

17.1.3.2. 製品ポートフォリオ

17.1.3.3. 市場セグメント別の収益性

17.1.3.4. 販売拠点

17.1.3.5. 戦略の概要

17.1.3.5.1. マーケティング戦略

17.1.3.5.2. 製品戦略

17.1.3.5.3. チャネル戦略

17.1.4. 日亜化学工業株式会社

17.1.4.1. 概要

17.1.4.2. 製品ポートフォリオ

17.1.4.3. 市場セグメント別の収益性

17.1.4.4. 販売拠点

17.1.4.5. 戦略の概要

17.1.4.5.1. マーケティング戦略

17.1.4.5.2. 製品戦略

17.1.4.5.3. チャネル戦略

17.1.5. 中国レアメタル材料有限公司

17.1.5.1. 概要

17.1.5.2. 製品ポートフォリオ

17.1.5.3. 市場セグメント別の収益性

17.1.5.4. 販売拠点

17.1.5.5. 戦略の概要

17.1.5.5.1. マーケティング戦略

17.1.5.5.2. 製品戦略

17.1.5.5.3. チャネル戦略

17.1.6. グリキンアドバンストマテリアルズ(株

17.1.6.1. 概要

17.1.6.2. 製品ポートフォリオ

17.1.6.3. 市場セグメント別の収益性

17.1.6.4. 販売拠点

17.1.6.5. 戦略の概要

17.1.6.5.1. マーケティング戦略

17.1.6.5.2. 製品戦略

17.1.6.5.3. チャネル戦略

17.1.7. キヤノンオプトロン

17.1.7.1. 概要

17.1.7.2. 製品ポートフォリオ

17.1.7.3. 市場セグメント別の収益性

17.1.7.4. 販売拠点

17.1.7.5. 戦略の概要

17.1.7.5.1. マーケティング戦略

17.1.7.5.2. 製品戦略

17.1.7.5.3. チャネル戦略

17.1.8. プラズママテリアルズ社

17.1.8.1. 概要

17.1.8.2. 製品ポートフォリオ

17.1.8.3. 市場セグメント別収益性

17.1.8.4. 販売拠点

17.1.8.5. 戦略の概要

17.1.8.5.1. マーケティング戦略

17.1.8.5.2. 製品戦略

17.1.8.5.3. チャネル戦略

17.1.9. プロセスマテリアルズ

17.1.9.1. 概要

17.1.9.2. 製品ポートフォリオ

17.1.9.3. 市場セグメント別の収益性

17.1.9.4. 販売拠点

17.1.9.5. 戦略の概要

17.1.9.5.1. マーケティング戦略

17.1.9.5.2. 製品戦略

17.1.9.5.3. チャネル戦略

17.1.10. カート・J・レスカー・カンパニー

17.1.10.1. 概要

17.1.10.2. 製品ポートフォリオ

17.1.10.3. 市場セグメント別の収益性

17.1.10.4. 販売拠点

17.1.10.5. 戦略の概要

17.1.10.5.1. マーケティング戦略

17.1.10.5.2. 製品戦略

17.1.10.5.3. チャネル戦略

17.1.11. 会田化学工業

17.1.11.1. 概要

17.1.11.2. 製品ポートフォリオ

17.1.11.3. 市場セグメント別の収益性

17.1.11.4. 販売拠点

17.1.11.5. 戦略の概要

17.1.11.5.1. マーケティング戦略

17.1.11.5.2. 製品戦略

17.1.11.5.3. チャネル戦略

18. 前提条件と略語

19. 調査方法

*** 本調査レポートに関するお問い合わせ ***