産業調査:eVTOL航空機市場の展望(2024年~2034年)-地域別、リフト技術別、製品タイプ別

| 本レポートは、世界の市場動向、需要と供給の動向、技術の進展、分析結果、提言を含む詳細な市場分析を提供しています。市場の概要として、カバレッジや市場の定義、範囲、制約を明示し、市場の背景には市場ダイナミクス、促進要因、阻害要因、機会、トレンドを取り上げています。また、楽観的、現実的、保守的シナリオにおける需要予測や機会マップ分析、製品ライフサイクル、サプライチェーン分析、投資可能性マトリックス、バリューチェーン分析を実施しています。PESTLE分析や規制情勢についても地域別に詳細を述べ、生産と消費の統計や輸出入のデータを提供しています。 2019年から2023年までの市場規模や数量の分析を行い、2024年から2034年にかけての予測も行っています。製品タイプ別やリフト技術別の市場分析を行い、過去のデータと将来の予測を比較し、成長トレンドや機会を明らかにしています。また、地域別の市場動向も詳細に分析し、北米、中南米、西ヨーロッパ、東欧、南アジア・太平洋、東アジア、中東・アフリカに分けて過去の市場規模や予測を示し、各地域の市場魅力度を評価しています。 特に、主要国における市場分析も行い、価格分析や市場シェア分析を通じて競争状況を明らかにしています。さらに、競争分析では主要企業の戦略、製品ポートフォリオ、収益性、販売拠点に焦点を当て、マーケティング戦略やチャネル戦略についても言及しています。最後に、調査方法や前提条件、略語を明記し、全体を通じて詳細なデータと分析を提供しています。これにより、投資家や業界関係者は市場の全体像を把握し、戦略的な意思決定を行うための基盤を得ることができます。 |

*** 本調査レポートに関するお問い合わせ ***

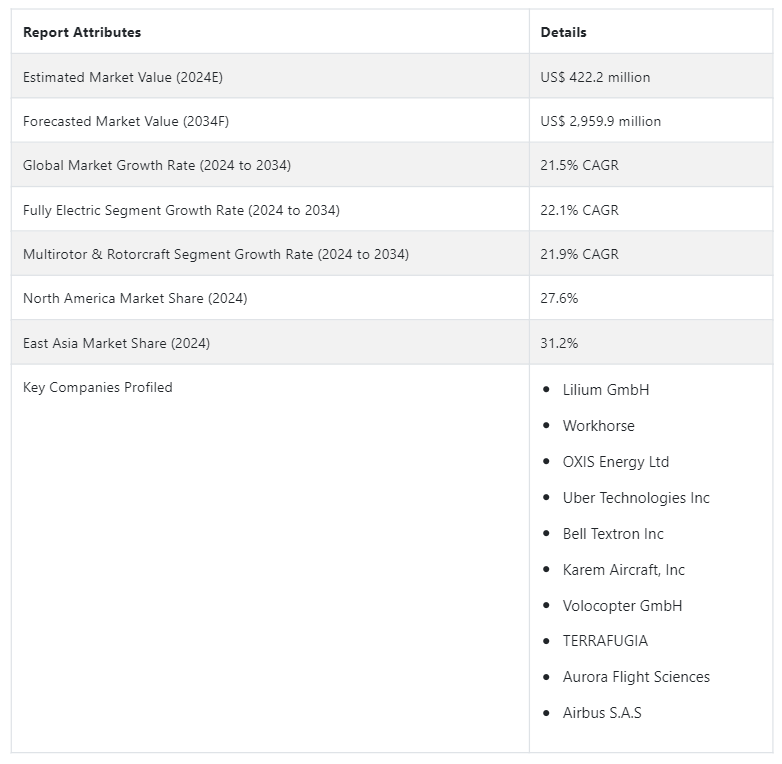

世界のeVTOL航空機市場は、2024年には4億2,220万USドルになると予測されている。 CAGR21.5%で拡大すると予測されている。 eVTOL航空機の販売では、2034年までに29億5990万USドルの評価が見込まれている。

eVTOL航空機市場は、電気推進と自律技術の進歩によって急速な成長を遂げている。 垂直離着陸用に設計されたこれらの革新的な航空機は、都市移動や航空輸送に革命を起こすことを目指している。

交通渋滞を緩和し、二酸化炭素排出量を削減する可能性を持つeVTOLは、既存の航空宇宙企業や新興企業から大きな注目を集めている。 同市場は、伝統的な航空関連企業と技術主導型の新興企業との間の激しい競争と協力関係によって特徴付けられている。

規制上の課題、インフラ整備、一般大衆の受容は、依然として市場の軌道に影響を与える重要な要因である。 技術が成熟し、規制の枠組みが進化するにつれて、eVTOL市場は都市の航空モビリティの未来を再形成する態勢が整っている。

主な市場成長促進要因:交通渋滞を緩和する革新的な都市交通ソリューションへの需要が、eVTOLへの関心を高めている。

交通渋滞を緩和するための革新的な都市交通ソリューションへの需要が、近距離通勤用のeVTOLへの関心を煽る。

気候変動に対する懸念の高まりと環境に優しい輸送ソリューションの必要性が、eVTOL市場における電動航空機の採用を後押ししている。

自律飛行技術の統合は安全性と運航効率を高め、ハイテク企業や航空関係者の投資と関心を集めている。

航空宇宙大手と新興企業間の激しい競争がイノベーションを促進し、多様なeVTOLモデルの開発を加速させている。

eVTOLフリートの展開と運用を成功させるには、バーティポートや充電ステーションを含むインフラへの投資が不可欠である。

進化するトレンドは、バッテリー効率や自律性の向上といった技術的進歩を重視し、これらの航空機をより実行可能で魅力的なものにしている。 環境に優しい輸送ソリューションへのシフトがeVTOLの需要を増大させ、二酸化炭素排出量を削減する世界的な取り組みと一致している。

規制の枠組みがこれらの航空機に適応し、インフラ整備が進むにつれて、eVTOL市場は持続的な成長を遂げ、都市における空の移動の未来を再構築し、都市内での通勤方法に革命を起こす態勢が整っている。

eVTOL機市場の原動力は?

“都市モビリティの需要が市場を牽引”

都市人口の急増とそれに伴う都市の混雑は、革新的な都市交通ソリューションへの需要を強めています。従来の輸送手段は、急増する人口に追いつくのに苦労しており、交通渋滞の増加や通勤時間の延長につながっています。

eVTOLは、垂直離着陸機能を提供することで、従来の道路インフラの制約を受けることなく、ポイント・トゥ・ポイントの移動を可能にし、変革的なソリューションを提供します。

都市景観を迅速かつ直接的に移動できるeVTOLの能力は、人口密集地におけるより効率的な輸送に対する差し迫ったニーズに対応し、eVTOLは都市の混雑を緩和する有望なソリューションとなっています。

“環境の持続可能性が市場の成長を後押し”

環境問題に対する意識の高まりと持続可能な輸送ソリューションの必要性が、eVTOLsの採用を促進する極めて重要な要因となっています。

電気推進システムを搭載したeVTOL航空機は、運航時に排出ガスをゼロにし、従来の化石燃料を動力とする輸送手段に代わるクリーンな選択肢を提供します。

これは、気候変動を緩和し、輸送における二酸化炭素排出量を削減するための世界的な取り組みと一致しています。環境の持続可能性への取り組みは、規制上の要件であり、企業にとっても消費者にとっても同様に重要な検討事項です。eVTOLは環境に優しいため、持続可能で低負荷の輸送手段への移行に大きく貢献します。

eVTOL航空機市場の拡大を阻むものは?

“規制上のハードルが市場成長を阻害”

航空当局が安全基準や運航ガイドラインの策定に努める中、eVTOL機の規制環境は継続的に発展しています。このような革新的な航空機を既存の空域に組み込むには、航空交通管理、認証プロセス、緊急手順など、多くの懸念事項に対処する必要があります。

課題は、一貫性のある安全なeVTOL運航を促進するために、世界的に規制を調和させることにあります。業界関係者は、進化する規制の枠組みを乗りこなすという複雑な課題に直面しており、安全性とeVTOL市場の揺るぎない成長の両方を確保する強固な規制環境を確立するために、政府機関と航空部門が協力する必要があります。

“インフラ整備が市場成長の妨げに”

eVTOLの都市交通システムへの統合を成功させるには、特殊なインフラの整備が不可欠です。ヘリポートのようなものですが、eVTOLに適合したバーティポートは離着陸に不可欠です。

充電ステーション・ネットワークの構築は、電気で動く航空機のエネルギー・ニーズをサポートするために不可欠です。課題は、こうした施設の建設だけでなく、都市部での戦略的な配置にもあります。

インフラが十分でないことは、eVTOLの運用のスケーラビリティにとってボトルネックとなるため、eVTOL航空機特有の要件に対応できる強固で利用しやすいインフラ・ネットワークを開発するために、業界関係者、都市計画者、地方自治体が協調して取り組む必要性が強調されています。

eVTOL機のビジネスチャンスを生かすためにスタートアップ企業が採用できる戦略とは?

“市場機会を活かすために採用される戦略的コラボレーションとアライアンス”

eVTOL航空機分野の新興企業は、戦略的コラボレーションやアライアンスを活用して、新たな機会を活用することができます。既存の航空宇宙企業、技術プロバイダー、都市計画組織とパートナーシップを結ぶことで、新興企業はリソースを共有し、専門知識を共有し、重要なネットワークにアクセスすることができます。

このような協力関係は、開発を迅速化し、技術力を高め、市場の需要に対する貴重な洞察を提供します。戦略的提携を結ぶことで、新興企業はeVTOLの複雑な状況をより効果的にナビゲートし、競争力を獲得して、急速に進化するこの市場で成功するためのポジショニングをとることができます。

国別インサイト

北米のeVTOL航空機市場は例外的な成長を遂げ、2034年までの年平均成長率は21.3%と予測されています。この顕著な増加は、主に主要国、特に米国とカナダにおける市場需要の増加によるものです。2024年には、カナダが推定市場シェア9.5%で業界を支配します。

東アジアにおけるeVTOL航空機の需要は、2024年のCAGR 22.4%を目指し、大幅な進展が見込まれます。東アジアでは、中国が業界の主要プレーヤーとして台頭しており、2024年には81.7%という大きなシェアを占めます。

カナダが市場の重要なプレーヤーとして台頭している理由

“航空宇宙の専門知識と支援規制がカナダ市場の重要なプレーヤーとして機能”

カナダは、堅調な航空宇宙産業と支援的な規制環境により、eVTOL市場の重要なプレーヤーとして台頭しています。同国は、航空機製造と航空電子工学の専門知識を持つ確立された航空宇宙部門を誇っています。

技術革新と持続可能性に取り組むカナダの姿勢は、eVTOL業界の目標に合致しています。カナダの規制の枠組みは、こうした革新的な航空機に対応できるように進化しており、試験、開発、商業展開に適した環境を提供しています。このように、業界の専門知識と規制当局の支援がうまく組み合わさることで、カナダはeVTOLの開発と展開の重要な拠点となっています。

中国eVTOL機の成長を促すものは?

「意欲的な都市化計画と効率的な輸送ソリューションが市場を牽引

中国におけるeVTOL機の急速な成長は、同国の野心的な都市化計画、急増する都市人口、効率的な都市交通ソリューションの必要性によってもたらされています。

中国は、急成長する都市における交通渋滞や環境への懸念に関する大きな課題に直面していますが、eVTOLは、より効率的で環境への影響を低減しながら都市景観を移動できる交通手段を提供することで、潜在的な解決策を提供します。

新興技術を積極的に取り入れ、イノベーションを促進する中国のアプローチは、eVTOL航空機の成長をさらに後押しし、世界の都市航空モビリティの展望における重要なプレーヤーとなっています。

カテゴリー別インサイト

製品タイプ別では、完全電動セグメントが2024年に60.3%の市場シェアを占めると予測。リフトテクノロジー、マルチローター、ロータークラフトは2024年に33.8%の市場シェアを占めると予測。

完全電動化セグメントの採用増加が成長に与える影響とは?

“環境問題に対応する完全電動eVTOL”

完全電動式eVTOLの採用増加は、環境問題への対応と運航効率の向上により、市場の成長に大きく影響します。電気推進システムを動力源とする完全電動式eVTOLは、二酸化炭素排出量の削減に貢献し、従来の化石燃料を動力源とする航空機に代わる、よりクリーンで持続可能な選択肢を提供します。

このシフトは、環境に優しい輸送を実現するための世界的な取り組みと一致しており、完全電動式eVTOLの需要を促進し、業界の拡大に貢献する重要な役割を担っています。

マルチローター・ロータークラフトセグメントの着実な拡大の原動力は?

“多様な用途に対応するマルチローターとロータークラフトの多様性”

マルチローターおよび回転翼航空機セグメントの着実な拡大は、その汎用性とさまざまな用途への適合性によって推進されています。これらの航空機構成は機動性が向上しているため、都市部の空中移動、緊急サービス、および特殊任務に適しています。

垂直に離着陸し、混雑した都市環境を移動し、効率的なポイントツーポイント輸送を提供できることが、採用の増加に貢献しています。多様な市場ニーズに対応するマルチローターおよび回転翼航空機セグメントの柔軟性は、幅広い業界や運用シナリオにわたる用途が見つかっているため、その拡大を促進しています。

競争環境

eVTOL航空機市場の競争環境は動的であり、確立された航空宇宙企業と機敏な新興企業が市場シェアを競っています。激しい競争がイノベーションを促進し、多様なeVTOLモデルの開発を促進します。

従来の航空業界と技術主導の新興企業とのコラボレーションは一般的であり、専門知識の収束を反映しています。規制遵守、インフラ投資、および一般の受け入れは、市場での成功を決定する上で極めて重要です。

業界が成熟するにつれ、進化する環境を乗り越え、急成長する eVTOL 市場で優位な地位を確保しようとする企業にとって、戦略的パートナーシップと技術的な差別化が重要になります。

eVTOL航空機市場の最近の動向:

2022年12月、AIRは主力のe-VTOLであるAIR ONEが初の完全移行飛行を完了し、重要な節目を迎えました。

2022年12月、Volareは最大20機のLilium Jet eVTOL航空機を英国の航空機群に統合する契約を締結し、航空サービスを強化するための戦略的動きを示しました。フォームの先頭

eVTOL航空機市場調査のセグメンテーション

製品タイプ別:

完全電動

ハイブリッド

リフト技術別:

ベクトル推力

マルチローター&ロータークラフト

リフトプラスクルーズ

地域別:

北米

ラテンアメリカ

西ヨーロッパ

東ヨーロッパ

南アジア・太平洋

東アジア

中東・アフリカ

– FAQ –

2019 年の eVTOL 航空機市場の価値はいくらでしたか?

2019 年の eVTOL 航空機の世界市場は 1 億 3,660 万米ドルでした。

2024 年の eVTOL 航空機市場の売上見通しは?

2024 年の eVTOL 航空機市場の価値は 4 億 2,220 万米ドルに達する見込みです。

2034 年の eVTOL 航空機市場の予想価値はいくらですか?

2034 年までに、eVTOL 航空機の売上は合計 29 億 5,990 万米ドルに達すると予想されています。

2024 年から 2034 年までの市場の予測 CAGR はいくらですか?

市場は 2024 年から 2034 年まで 21.5% の CAGR で拡大すると予想されています。

中国の市場はどの程度の成長率が見込まれていますか?

中国の市場は2034年まで年平均成長率22.2%で拡大すると予測されています。

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値と創出価値

3.5.3. 原材料サプライヤー一覧

3.5.4. 既存及び潜在的バイヤーのリスト

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者と流通業者

3.7.3. 小売業者

3.8. PESTLE分析とポーター分析

3.9. 規制情勢

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場展望

3.11. 生産と消費の統計

3.12. 輸出入統計

4. 世界市場分析2019-2023年と予測、2024-2034年

4.1. 過去の市場規模金額(百万米ドル)・数量(単位)分析、2019-2023年

4.2. 現在および将来の市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対価格機会分析

5. 製品タイプ別世界市場分析2019-2023年および予測2024-2034年

5.1. イントロダクション/主な調査結果

5.2. 製品タイプ別過去市場規模金額(百万米ドル)・数量(ユニット)分析、2019-2023年

5.3. 製品タイプ別の現在および将来市場規模金額(百万米ドル)&数量(ユニット)分析・予測、2024-2034年

5.3.1. 完全電動式

5.3.2. ハイブリッド

5.4. 製品タイプ別前年比成長トレンド分析(2019-2023年

5.5. 製品タイプ別絶対額機会分析、2024年~2034年

6. リフト技術別の世界市場分析2019-2023年および予測2024-2034年

6.1. はじめに / 主要な調査結果

6.2. リフト技術別の過去市場規模金額(百万米ドル)&数量(台数)分析、2019-2023年

6.3. リフト技術別の現在および将来市場規模金額(百万米ドル)&数量(ユニット)分析と予測、2024年〜2034年

6.3.1. ベクトル推力

6.3.2. マルチローター&ロータークラフト

6.3.3. リフト・プラス・クルーズ

6.4. リフト技術別の前年比成長動向分析(2019年〜2023年

6.5. リフト技術別の絶対額機会分析、2024~2034年

7. 世界市場分析2019-2023年および予測2024-2034年、地域別

7.1. はじめに

7.2. 過去の地域別市場規模金額(百万米ドル)&数量(台)分析、2019年〜2023年

7.3. 地域別の現在の市場規模金額(百万米ドル)&数量(ユニット)分析と予測、2024年〜2034年

7.3.1. 北米

7.3.2. 中南米

7.3.3. 西ヨーロッパ

7.3.4. 東欧

7.3.5. 南アジア・太平洋

7.3.6. 東アジア

7.3.7. 中東・アフリカ

7.4. 地域別市場魅力度分析

8. 北米市場分析2019-2023年および予測2024-2034年(国別

8.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)動向分析、2019年~2023年

8.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

8.2.1. 国別

8.2.1.1. 米国

8.2.1.2. カナダ

8.2.2. 製品タイプ別

8.2.3. リフト技術別

8.3. 市場魅力度分析

8.3.1. 国別

8.3.2. 製品タイプ別

8.3.3. リフト技術別

8.4. 主要な要点

9. ラテンアメリカ市場分析2019-2023年および予測2024-2034年(国別

9.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)動向分析、2019年~2023年

9.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

9.2.1. 国別

9.2.1.1. ブラジル

9.2.1.2. メキシコ

9.2.1.3. その他のラテンアメリカ

9.2.2. 製品タイプ別

9.2.3. リフト技術別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. 製品タイプ別

9.3.3. リフト技術別

9.4. 主要な要点

10. 西欧市場分析2019-2023年および予測2024-2034年(国別

10.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)動向分析、2019-2023年

10.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

10.2.1. 国別

10.2.1.1. ドイツ

10.2.1.2. イギリス

10.2.1.3. フランス

10.2.1.4. スペイン

10.2.1.5. イタリア

10.2.1.6. その他の西ヨーロッパ

10.2.2. 製品タイプ別

10.2.3. リフト技術別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. 製品タイプ別

10.3.3. リフト技術別

10.4. 主要な要点

11. 東欧市場分析2019-2023年および予測2024-2034年(国別

11.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)動向分析、2019〜2023年

11.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. ポーランド

11.2.1.2. ロシア

11.2.1.3. チェコ共和国

11.2.1.4. ルーマニア

11.2.1.5. その他の東欧諸国

11.2.2. 製品タイプ別

11.2.3. リフト技術別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. 製品タイプ別

11.3.3. リフト技術別

11.4. 主要な要点

12. 南アジア・太平洋市場の国別分析2019〜2023年および予測2024〜2034年

12.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台)動向分析、2019〜2023年

12.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

12.2.1. 国別

12.2.1.1. インド

12.2.1.2. バングラデシュ

12.2.1.3. オーストラリア

12.2.1.4. ニュージーランド

12.2.1.5. その他の南アジア・太平洋地域

12.2.2. 製品タイプ別

12.2.3. リフト技術別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. 製品タイプ別

12.3.3. リフト技術別

12.4. 主要な要点

13. 東アジア市場分析2019-2023年および予測2024-2034年(国別

13.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台)動向分析、2019-2023年

13.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

13.2.1. 国別

13.2.1.1. 中国

13.2.1.2. 日本

13.2.1.3. 韓国

13.2.2. 製品タイプ別

13.2.3. リフト技術別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 製品タイプ別

13.3.3. リフト技術別

13.4. 主要な要点

14. 中東・アフリカ市場分析2019-2023年および予測2024-2034年:国別

14.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台)動向分析、2019〜2023年

14.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

14.2.1. 国別

14.2.1.1. GCC諸国

14.2.1.2. 南アフリカ

14.2.1.3. イスラエル

14.2.1.4. その他のMEA

14.2.2. 製品タイプ別

14.2.3. リフト技術別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. 製品タイプ別

14.3.3. リフト技術別

14.4. 主要な要点

15. 主要国市場分析

15.1. 米国

15.1.1. 価格分析

15.1.2. 市場シェア分析(2023年

15.1.2.1. 製品タイプ別

15.1.2.2. リフト技術別

15.2. カナダ

15.2.1. 価格分析

15.2.2. 市場シェア分析(2023年

15.2.2.1. 製品タイプ別

15.2.2.2. リフト技術別

15.3. ブラジル

15.3.1. 価格分析

15.3.2. 市場シェア分析、2023年

15.3.2.1. 製品タイプ別

15.3.2.2. リフト技術別

15.4. メキシコ

15.4.1. 価格分析

15.4.2. 市場シェア分析(2023年

15.4.2.1. 製品タイプ別

15.4.2.2. リフト技術別

15.5. ドイツ

15.5.1. 価格分析

15.5.2. 市場シェア分析、2023年

15.5.2.1. 製品タイプ別

15.5.2.2. リフト技術別

15.6. イギリス

15.6.1. 価格分析

15.6.2. 市場シェア分析(2023年

15.6.2.1. 製品タイプ別

15.6.2.2. リフト技術別

15.7. フランス

15.7.1. 価格分析

15.7.2. 市場シェア分析、2023年

15.7.2.1. 製品タイプ別

15.7.2.2. リフト技術別

15.8. スペイン

15.8.1. 価格分析

15.8.2. 市場シェア分析、2023年

15.8.2.1. 製品タイプ別

15.8.2.2. リフト技術別

15.9. イタリア

15.9.1. 価格分析

15.9.2. 市場シェア分析、2023年

15.9.2.1. 製品タイプ別

15.9.2.2. リフト技術別

15.10. ポーランド

15.10.1. 価格分析

15.10.2. 市場シェア分析、2023年

15.10.2.1. 製品タイプ別

15.10.2.2. リフト技術別

15.11. ロシア

15.11.1. 価格分析

15.11.2. 市場シェア分析(2023年

15.11.2.1. 製品タイプ別

15.11.2.2. リフト技術別

15.12. チェコ共和国

15.12.1. 価格分析

15.12.2. 市場シェア分析、2023年

15.12.2.1. 製品タイプ別

15.12.2.2. リフト技術別

15.13. ルーマニア

15.13.1. 価格分析

15.13.2. 市場シェア分析、2023年

15.13.2.1. 製品タイプ別

15.13.2.2. リフト技術別

15.14. インド

15.14.1. 価格分析

15.14.2. 市場シェア分析、2023年

15.14.2.1. 製品タイプ別

15.14.2.2. リフト技術別

15.15. バングラデシュ

15.15.1. 価格分析

15.15.2. 市場シェア分析(2023年

15.15.2.1. 製品タイプ別

15.15.2.2. リフト技術別

15.16. オーストラリア

15.16.1. 価格分析

15.16.2. 市場シェア分析、2023年

15.16.2.1. 製品タイプ別

15.16.2.2. リフト技術別

15.17. ニュージーランド

15.17.1. 価格分析

15.17.2. 市場シェア分析(2023年

15.17.2.1. 製品タイプ別

15.17.2.2. リフト技術別

15.18. 中国

15.18.1. 価格分析

15.18.2. 市場シェア分析(2023年

15.18.2.1. 製品タイプ別

15.18.2.2. リフト技術別

15.19. 日本

15.19.1. 価格分析

15.19.2. 市場シェア分析、2023年

15.19.2.1. 製品タイプ別

15.19.2.2. リフト技術別

15.20. 韓国

15.20.1. 価格分析

15.20.2. 市場シェア分析(2023年

15.20.2.1. 製品タイプ別

15.20.2.2. リフト技術別

15.21. GCC諸国

15.21.1. 価格分析

15.21.2. 市場シェア分析(2023年

15.21.2.1. 製品タイプ別

15.21.2.2. リフト技術別

15.22. 南アフリカ

15.22.1. 価格分析

15.22.2. 市場シェア分析、2023年

15.22.2.1. 製品タイプ別

15.22.2.2. リフト技術別

15.23. イスラエル

15.23.1. 価格分析

15.23.2. 市場シェア分析、2023年

15.23.2.1. 製品タイプ別

15.23.2.2. リフト技術別

16. 市場構造分析

16.1. 競争ダッシュボード

16.2. 競合ベンチマーキング

16.3. トッププレーヤーの市場シェア分析

16.3.1. 地域別

16.3.2. 製品タイプ別

16.3.3. リフト技術別

17. 競争分析

17.1. 競争の深層

17.1.1. リリウム社

17.1.1.1. 概要

17.1.1.2. 製品ポートフォリオ

17.1.1.3. 市場セグメント別の収益性

17.1.1.4. 販売拠点

17.1.1.5. 戦略の概要

17.1.1.5.1. マーケティング戦略

17.1.1.5.2. 製品戦略

17.1.1.5.3. チャネル戦略

17.1.2. ワークホース

17.1.2.1. 概要

17.1.2.2. 製品ポートフォリオ

17.1.2.3. 市場セグメント別の収益性

17.1.2.4. 販売拠点

17.1.2.5. 戦略の概要

17.1.2.5.1. マーケティング戦略

17.1.2.5.2. 製品戦略

17.1.2.5.3. チャネル戦略

17.1.3. OXISエナジー社

17.1.3.1. 概要

17.1.3.2. 製品ポートフォリオ

17.1.3.3. 市場セグメント別の収益性

17.1.3.4. 販売拠点

17.1.3.5. 戦略の概要

17.1.3.5.1. マーケティング戦略

17.1.3.5.2. 製品戦略

17.1.3.5.3. チャネル戦略

17.1.4. ウーバーテクノロジーズ

17.1.4.1. 概要

17.1.4.2. 製品ポートフォリオ

17.1.4.3. 市場セグメント別の収益性

17.1.4.4. 販売拠点

17.1.4.5. 戦略の概要

17.1.4.5.1. マーケティング戦略

17.1.4.5.2. 製品戦略

17.1.4.5.3. チャネル戦略

17.1.5. ベル・テキストロン社

17.1.5.1. 概要

17.1.5.2. 製品ポートフォリオ

17.1.5.3. 市場セグメント別の収益性

17.1.5.4. 販売拠点

17.1.5.5. 戦略の概要

17.1.5.5.1. マーケティング戦略

17.1.5.5.2. 製品戦略

17.1.5.5.3. チャネル戦略

17.1.6. カレム・エアクラフト社

17.1.6.1. 概要

17.1.6.2. 製品ポートフォリオ

17.1.6.3. 市場セグメント別の収益性

17.1.6.4. 販売拠点

17.1.6.5. 戦略の概要

17.1.6.5.1. マーケティング戦略

17.1.6.5.2. 製品戦略

17.1.6.5.3. チャネル戦略

17.1.7. ボロコプター社

17.1.7.1. 概要

17.1.7.2. 製品ポートフォリオ

17.1.7.3. 市場セグメント別の収益性

17.1.7.4. 販売拠点

17.1.7.5. 戦略の概要

17.1.7.5.1. マーケティング戦略

17.1.7.5.2. 製品戦略

17.1.7.5.3. チャネル戦略

17.1.8. テラフージア

17.1.8.1. 概要

17.1.8.2. 製品ポートフォリオ

17.1.8.3. 市場セグメント別収益性

17.1.8.4. 販売拠点

17.1.8.5. 戦略の概要

17.1.8.5.1. マーケティング戦略

17.1.8.5.2. 製品戦略

17.1.8.5.3. チャネル戦略

17.1.9. オーロラ・フライト・サイエンス

17.1.9.1. 概要

17.1.9.2. 製品ポートフォリオ

17.1.9.3. 市場セグメント別の収益性

17.1.9.4. 販売拠点

17.1.9.5. 戦略の概要

17.1.9.5.1. マーケティング戦略

17.1.9.5.2. 製品戦略

17.1.9.5.3. チャネル戦略

17.1.10. エアバス

17.1.10.1. 概要

17.1.10.2. 製品ポートフォリオ

17.1.10.3. 市場セグメント別の収益性

17.1.10.4. 販売拠点

17.1.10.5. 戦略の概要

17.1.10.5.1. マーケティング戦略

17.1.10.5.2. 製品戦略

17.1.10.5.3. チャネル戦略

18. 前提条件と略語

19. 調査方法

*** 本調査レポートに関するお問い合わせ ***