世界のeVTOL航空機市場(2025年~2033年):融合タイプ別、推進タイプ別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

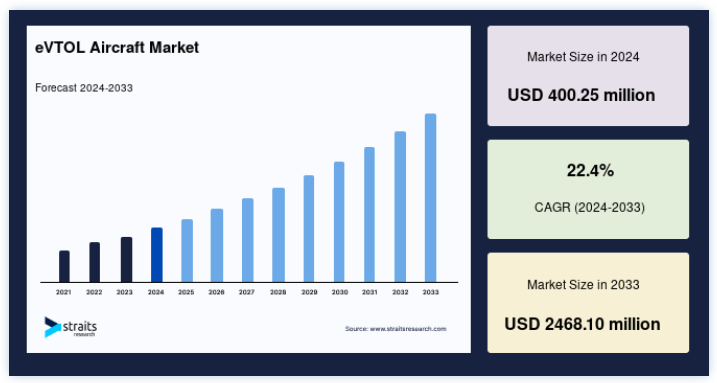

世界のeVTOL航空機市場規模は、2024年には4億2500万米ドルと評価され、2025年には4億8990万米ドルから成長し、2033年には246億8100万米ドルに達すると予測されている。予測期間(2025年~2033年)中のCAGRは22.4%で成長すると予測されている。この市場は、 炭素排出量の削減に対する意識の高まり、航空機の運用コストの削減、都市型航空交通への需要の高まりが市場を牽引しています。

電動垂直離着陸機(eVTOL)は電気で推進し、実用的で迅速なサービスを提供する。 電動垂直離着陸機(eVTOL)は、安全性の向上と多くの利点を提供する先進的な輸送手段とみなされている。 eVTOL航空機のさらなる利点は、移動時間の短縮、遠方の乗客を安全に輸送する能力、そして二酸化炭素排出量の削減につながる高い環境適合性である;

電気式垂直離着陸機は、安全性、静粛性、清潔性、電気推進を提供する、旅行の未来である。 この航空機の市場は、二酸化炭素排出量削減に対する意識の高まり、航空機の運航コストの低下、都市部での空の移動に対するニーズの高まりといった理由から影響を受けている。 現代的な輸送技術や騒音の少ない航空機に対する要求がますます高まることで、先進的な電動垂直離着陸(eVTOL)航空機に対する世界的な需要が促進される。

ハイライト

エアタクシーは融合タイプで最も高い収益シェア。

推進力タイプ別では、リチウムイオン電池が最大の市場シェアを占める。

揚力技術別ではベクトル推力が最大の市場シェアを占める。

操縦方式別では、操縦式が最も高い売上シェアを占めている。

航続距離別では200-500Kmが最大のシェアを占めている。

最大離陸重量(MTOW)に基づくと、250Kgが最も高い収益シェアとなる

市場の成長要因

電池技術の向上

バッテリー、モーター、パワーエレクトロニクス技術の進歩は、市場拡大の原動力となっている。 エネルギー密度の向上や充電能力の高速化など、バッテリー技術の進歩により、EVTOL航空機はより長距離を飛行し、より迅速に充電できるようになる。 これにより、より実用的で商業的に魅力的なものになる

リチウムは、eVTOLビジネス、特にこれらの先進的な車両に電力を供給するリチウムイオン電池の使用において、重要な役割を果たしている。 リチウムイオン電池は、その優れたエネルギー密度で有名であり、電気自動車、家電製品、太陽光発電の蓄電など、さまざまな分野で高い人気を誇っている。 米エネルギー省は、国内のバッテリー・サプライ・チェーンを強化するため、35億米ドルのイニシアチブを宣言した。 このプログラムは、特にリチウム電池のニーズが高まっていることを考慮し、国内で自給自足できるサプライチェーンを確立し、海外からの供給への依存を減らすことを目指している。 これらの電池の必要性は、技術の向上とEVTOL航空機の市場潜在力の拡大により、2030年までに10倍に増加すると推定されている。

電気モーターの進歩

パワーウェイトレシオの向上と効率の改善を特徴とする電気モーターの開発は、航空機の性能を大幅に向上させます。 この進歩により、EVTOLSはより効果的な離陸、ホバリング、操縦性を達成することができる。 電気モーターはeVTOLの設計において重要な役割を果たしており、各機体には通常少なくとも6つのモーターが装備されている。 これらのモーターは軽量でありながら、離着陸時の大きな出力要件を満たすことができなければならない。

現在、研究者たちは、自動車で一般的に使用されているラジアルフラックス・モーターの3~4倍の出力密度が得られる軸流(「パンケーキ」とも呼ばれる)モーターを研究している。 航続距離と積載量を最適化するためには、航空機の重量を最小限に抑えることが不可欠である。 炭素繊維複合材料が好ましい素材であり、メーカーに数多くの可能性を提供している。 2024年4月、日本の日本電産はAir One個人用eVTOL航空機のために特別に設計された電気モーターの製造を担当する。 この研究は、追加充電を必要とせずに最大100kmの飛行を維持できるモーターの開発を目指している。 このプロジェクトは、再生可能エネルギーへの取り組みを支援するBIRD財団(イスラエル・米国二国間産業研究開発財団)のBIRDエネルギー・プログラムから資金援助を受けている。 具体的な融資額は公表されていない。

市場の制約

ソフトウェアの不具合によるeVTOL航空機の墜落

eVTOL航空機の墜落につながるソフトウェア障害は、eVTOL市場の成長を大きく妨げる。 飛行制御や自律操作に複雑なソフトウェア・システムを使用することは、ソフトウェアの誤動作や欠陥が大惨事を引き起こす可能性があるため、重大なリスクを生む。 このような事態は、eVTOLSの安全性と信頼性に対する社会的信頼を損ない、市場の拡大と規制免許の付与を妨げる可能性がある。

したがって、ソフトウェアの不具合に関連する問題を軽減するためには、厳密な試験、認証プロセス、および想定される危険性を考慮した強力な安全対策を実施する必要がある。 これらの問題に対処し、包括的なテスト、冗長性、フェイルセーフ・メカニズムなどの厳格なソフトウェア開発技術を導入することで、eVTOLメーカーは航空機の安全性と信頼性を向上させることができる。 これにより、懸念が解消され、市場での受け入れが促進される。

市場機会

戦略的発展

EVTOL市場にとって、戦略的な進展は有利な見通しである。 テクノロジー企業、航空宇宙メーカー、輸送サービス・プロバイダー間の戦略的提携やパートナーシップの形成は、知識、リソース、ネットワークの統合を可能にし、ひいてはeVTOLSの進歩と商業化を促進する。 こうした協力関係は創造性を促進し、研究開発の能力を向上させ、技術、規制の枠組み、インフラの進歩を推進する。

2023年6月14日、イヴ・エア・モビリティとユナイテッド航空は、カリフォルニア州のサンフランシスコ・ベイエリアでeVTOLによる商業飛行を開始するための協業を発表した。 このニュースは、両社が同地域に通勤サービスを導入するための様々な共同努力を開始することを意味し、将来的な路線網と目的地の特定を含む。 2022年、イヴとユナイテッドは提携を結んだ。 ユナイテッドはイブに1,500万米ドルを投資し、200機のeVTOL航空機の条件付き購入契約を締結した。

さらに、eVTOLの新興企業への戦略的投資、特定の試験場やバーティポートの設置は、EVTOLの導入に有利な環境を生み出すのに役立っている。 さらに、有利な政策、補助金、インセンティブを通じた政府・規制当局の後押しによって、市場の潜在力が高まる。 戦略的な前進により、協力的で奨励的な雰囲気が促進され、eVTOL市場が繁栄し、革命的なタイプの輸送手段としてその潜在能力を完全に発揮できるようになる。

地域分析

欧州:圧倒的な地域

欧州は世界のeVTOL航空機市場の最も重要なシェアホルダーであり、予測期間中のCAGRは22.4%で成長すると予測されている。 予測期間中、欧州はeVTOL航空機市場で最も高い成長率を記録すると予想されている。 これは、同地域の成長の可能性に寄与するいくつかの要因によるものである。 同地域は大幅な経済成長を遂げ、航空需要の増加と商業航空産業の成長をもたらしている。 持続可能な航空慣行への注目の高まり、都市型航空モビリティと高度な航空モビリティ・ソリューションの台頭により、電動垂直離着陸(VTOL)航空機市場は拡大するだろう。

さらに、フランス、英国、ドイツのようないくつかの急成長中の経済国は、欧州の航空機産業に多額の投資を行っている。 eVTOL航空機市場における欧州の優位性は、著名な地域航空機メーカーおよびサプライヤーによるものである。 SESAR 3 Joint Undertaking (SESAR-JU)は、企業や公共部門のパートナーを含む欧州の共同作業である。 その目的は、研究と技術革新を通じてデジタル・ヨーロピアン・スカイの実現を促進することである。 SESARは、従来の航空機、ドローン、エアタクシー、車両をより高い位置で制御するための最先端技術ソリューションを積極的に活用、進歩、促進している。

北米:成長地域

北米は予測期間中に22.6%のCAGRを示すと予測されている。 北米の急成長は、Joby Aviation社、Bell Textron Inc.社、Kitty Hawk社など、米国を拠点とする同地域の著名メーカーに起因している。 さらに、VTOL航空機の進歩に向けた米国政府からの支出の増加は、市場の拡大を促進すると予想される;

アジア太平洋地域は、航空サービスの拡大により、eVTOL航空機市場で大きな成長を示す可能性が高い。 中国と日本は、アジア太平洋地域におけるeVTOL航空機市場の発展に最も重要な貢献者である

セグメント別分析

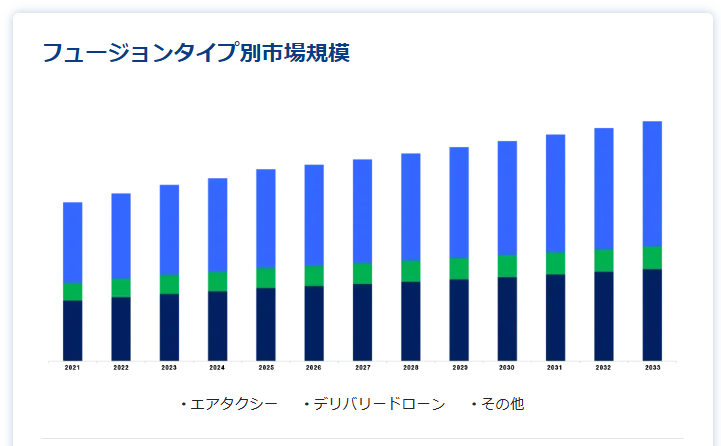

フュージョンタイプ別

2023年は、航空タクシーサービスの発展により、航空タクシーセグメントが市場を支配した。 自律走行車が人の手を介さずに商品を配送するために利用されるようになったことで、自律走行によるラストワンマイル配送への関心が高まっている。 移動距離が短縮されることで、接点が少なくなり、UPS拠点間の輸送時間が短縮されることで、セグメントの成長が促進される。

電力を使用して垂直に離着陸できる(eVTOL)配達ドローンは、多くの利点を提供する。 まず、迅速で効果的な配送サービスを提供し、従来の地上システムよりも大幅に輸送時間が短縮される。 さらに、電動垂直離着陸(eVTOL)ドローンは、交通渋滞を緩和し、二酸化炭素排出量を削減することができるため、より持続可能な都市環境を促進することができる。 さらに、その独立した機能は、スタッフの経費を削減し、運用の適応性を高める。

推進力タイプ別

市場は、固体電池、リチウムイオン電池、水素燃料電池に区分される。 リチウムイオン電池は、放電・充電効率の向上、寿命の延長、電力を維持しながらディープサイクルが可能であるなどの利点があり、2023年の市場を支配した。 LiFePO4バッテリーは、初期費用が割高になることがあるが、長期的なコストは大幅に削減される。eVTOL航空機は、最小限の維持管理で済み、長寿命を誇るため、慎重かつ耐久性のある選択肢であり、市場拡大に大きく貢献する。

水素燃料電池はエネルギー密度が高く、素早く燃料を補給できるため、電動垂直離着陸(VTOL)機に有利である。 燃料電池は、水素と酸素の相互作用によってエネルギーを生成することで、空中輸送の持続可能性を高め、その結果、飛行距離が伸び、環境への影響が少なくなります。

リフト技術別

同市場は、揚力技術別にマルチローター、揚力プラスクルーズ、推力ベクトル化、その他にセグメント化される。 さらに、この推力ベクトル化技術は、垂直離着陸(VTOL)能力と強化された操縦性という2つの補足的な利点を提供する。 さらに、加速回転、減速回転、離陸速度の減少、降下速度の増加、接近速度の減少を促進する。

電動垂直離着陸機(eVTOL)のマルチローター構成は、都市部での空中移動に不可欠な操縦性と安定性を向上させる。 これらの航空機は、垂直揚力と飛行中の正確な制御を提供するために多数のローターを採用しており、限られた場所や都市環境での安全な運用を可能にしている。 その結果、空中輸送の実現性の向上に貢献している。

操縦モード別

市場は操縦型自律型と半自律型に区分される。 2023年にはパイロット型が最も大きなセグメントシェアを占めている。 この成長の主な理由は、人工知能(AI)、仮想現実(VR)、eVTOL技術におけるモノのインターネット(IoT)の採用が増加していることである。 さらに、Optionally Piloted Vehicleは、車線容量を向上させながら、衝突事故、交通渋滞、公害、エネルギー使用の発生を効果的に減少させる。

半自律型セグメントは、政府機関や企業が半自律型電動垂直離着陸機の研究開発に行う投資の増加により、予測期間中に最も急成長するセグメントである。

走行距離別

2023年の市場は、0〜200kmと200〜500kmに区分される。 このセグメントの上昇は、都市間移動のための長距離垂直離着陸機の需要が増加していることに起因している。

0-200kmセグメントは、ソートレンジドローンの導入が増加しているため、最も急成長しているセグメントである。 さらに、都市内通勤を目的とした都市型エアモビリティの需要の高まりも、市場成長の原動力になると予想される。

最大離陸重量(MTOW)別

市場は、1500kgに区分される。 250kgセグメントは、配送サービスなどの商業用途に小型VTOL航空機の採用が増加しているため、2023年の市場を支配している。 250~500kgセグメントは、近距離および短距離eVTOL航空機の需要増加により、最も急成長している。

eVTOL航空機の市場区分

フュージョンタイプ別(2021年〜2033年)

エアタクシー

宅配ドローン

その他

推進力タイプ別 (2021-2033)

ハイブリッド電気

水素電気

バッテリー電気

リフト技術別 (2021-2033)

リフト・プラス・クルーズ

マルチローター

ベクトル推力

運転モード別(2021~2033年)

半自律型

自律型

パイロット

航続距離別(2021~2033年)

200-500 Km

0-200 Km

最大離陸重量(MTOW)別(2021年~2033年)

250キロ

250-500キロ

500-1000 Kg

1000-1500キロ

1500キロ

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のeVTOL航空機市場規模分析

9. 北米のeVTOL航空機市場分析

10. ヨーロッパのeVTOL航空機市場分析

11. APACのeVTOL航空機市場分析

12. 中東・アフリカのeVTOL航空機市場分析

13. ラタムのeVTOL航空機市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***