世界のファスナー市場市場規模(2025~2033年):種類別(外ねじ、内ねじ、非ねじ)

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

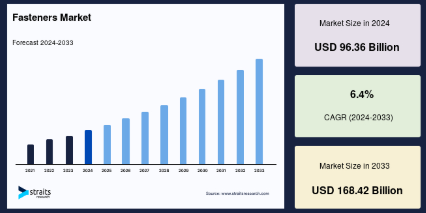

世界のファスナー市場規模は、2024年に963.6億米ドルと評価されました。2025年には1,025億3,000万米ドル、2033年には1,684億2,000万米ドルに達すると予測され、予測期間中(2025~2033年)の年平均成長率は6.4%です。金属製ファスナーのプラスチック製ファスナーへの置き換えは、世界市場における大きなチャンスです。

装置や機械の重要な操作には、過酷な作業や標準的な作業をこなすことができる材料のユーティリティが必要です。チタン、真鍮、青銅など、腐食、振動、激しい衝撃など様々な状況下で優れた性能を発揮する材料が、特殊ファスナーの製造に使用されています。

現在のファスナーの設計を変更することで、非標準のファスナーを製造することができます。一方、特殊ファスナーと呼ばれる他の種類の規格外ファスナーは、設計、材料、ヘッドスタイルが標準ファスナーとは異なります。これらのファスナーはエンドユーザー別産業から高い需要を獲得しており、メーカーは耐久性と優れた性能とともに最終製品の外観に高い投資を行っています。

特殊ファスナーセグメントは、エンドユーザー産業からの需要が増加しているため、標準ファスナーよりも高い成長率で成長する可能性があります。エンドユーザー別で必要とされる正確な品質基準を満たすための最高品質基準を示すファスナーに対する需要の高まりが、予測期間における特殊ファスナーの需要を可能にしています。

世界のファスナー市場規模は、2024年に963.6億米ドルと評価されました。2025年には1,025億3,000万米ドル、2033年には1,684億2,000万米ドルに達すると予測され、予測期間中(2025~2033年)の年平均成長率は6.4%です。金属製ファスナーのプラスチック製ファスナーへの置き換えは、世界市場における大きなチャンスです。

装置や機械の重要な操作には、過酷な作業や標準的な作業をこなすことができる材料のユーティリティが必要です。チタン、真鍮、青銅など、腐食、振動、激しい衝撃など様々な状況下で優れた性能を発揮する材料が、特殊ファスナーの製造に使用されています。

現在のファスナーの設計を変更することで、非標準のファスナーを製造することができます。一方、特殊ファスナーと呼ばれる他の種類の規格外ファスナーは、設計、材料、ヘッドスタイルが標準ファスナーとは異なります。これらのファスナーはエンドユーザー別産業から高い需要を獲得しており、メーカーは耐久性と優れた性能とともに最終製品の外観に高い投資を行っています。

特殊ファスナーセグメントは、エンドユーザー産業からの需要が増加しているため、標準ファスナーよりも高い成長率で成長する可能性があります。エンドユーザー別で必要とされる正確な品質基準を満たすための最高品質基準を示すファスナーに対する需要の高まりが、予測期間における特殊ファスナーの需要を可能にしています。

ファスナー市場の成長要因

アジア太平洋地域における自動車生産の増加

ファスナーは自動車産業に不可欠な部品であり、数多くの形状やサイズがあります。この産業で使用される一般的なファスナーには、ナット、ボルト、ネジ、リベット、スタッド、ビット、アンカー、パネルファスナーなどがあります。自動車は最大の工業用ファスナー市場であり、自動車産業の生産動向は工業用ファスナー市場に直接影響を与えます。自動車生産は主に北米、ヨーロッパ、アジア太平洋地域に集中しています。その理由は、熟練労働者の入手可能性、製造部門への高額投資、技術ノウハウ、国内需要の増加です。アジア太平洋地域は、ヨーロッパに次いで世界で最も重要な自動車生産地域となっています。インド、日本、中国を含むアジア太平洋地域の主要国では、人口の増加と所得の増加により、2017年から2019年にかけて自動車生産台数が高水準を記録しました。中国は世界最大の自動車メーカーの1つです。インド自動車工業会によると、インドの自動車生産台数は2019年に約45,160,17台、2020年には33,944,46台に減少。インドの電気自動車セグメントは、電気自動車や二輪車の生産を開始する重要なプレーヤーと相まって、最終消費者からの人気を集めています。自動車製造セクターの成長は、インドの工業用ファスナー市場をかなりの割合で牽引しています。

建築・建設セクターの急速な発展

インフラ整備は、市場の地域的成長を追跡する際に考慮すべき重要なパラメータの1つです。建設業界は、建物、橋、壁、屋根に広く使用されているため、工業用ファスナーの需要に顕著な影響を与えます。他のセクターとは異なり、建設で使用されるファスナーは標準化されており、厳しい品質チェックが行われます。規制の枠組みを通じた政府の介入は、メーカーに優れた性能特性を持つ標準化された製品を提供するよう圧力をかけます。

アメリカやカナダを含む北米諸国の建設業界全体は、予測期間中に成長を遂げるでしょう。カナダでは、非建築・非建設分野から大きな需要が見込まれます。これらの国では、GDPの増加と一戸建て住宅の増加傾向が相まって、同地域の建設活動が促進され、工業用ファスナーの需要に影響を与えると予想されます。

市場抑制要因

代替品のシェア上昇

予測期間中、金属価格の上昇と、プラスチックファスナー、自動車用テープ、接着剤への置き換えによる金属ファスナーの成長鈍化が、金属ファスナーメーカーにとって大きな障害になると予想されます。自動車メーカーによる軽量部品のニーズが高まっているため、プラスチック・ファスナー・メーカーは恩恵を受けるはずです。自動車へのレーザー溶接の採用により、溶接の市場シェアが拡大。様々な種類の航空機における溶接とリベットの消費の増加は、航空宇宙産業と防衛産業における溶接市場を牽引し、ファスナーの市場シェアに脅威をもたらすと予想されます。溶接は、鋼材を多用する建設において費用対効果の高い選択肢であり、信頼性と耐久性を確保できるため好ましい選択でもあります。自動車、航空宇宙、建設業界では、様々な代替品の利用が増加しており、今後数年間のファスナー市場の成長を脅かすと予測されています。自動車、建設、包装の各用途で、様々な材料を結合するための接着剤の需要が高まっていることは、予測期間中、ファスナーの必要性を妨げる可能性が高いです。

市場機会

金属製ファスナーのプラスチック製ファスナーへの置き換え

軽量化された自動車製品の進化は、より少ない資源でより高い効率を求める現在の技術革新とテクノロジーの時代から大きな影響を受けています。工業用ファスナーは、製品製造中に多数の締結要件がある自動車事業で最も頻繁に使用されています。軽量部品のコストと需要の高まりは、金属製ファスナーをプラスチック製に置き換えることにつながっています。射出成形技術により、プラスチックはあらゆる形状に成形でき、金属に代わる手頃な選択肢となります。

自動車産業では、用途に応じて、サイズ、デザイン、仕様の異なる複数のファスナーが必要です。プラスチック・ファスナーは、大型機械を必要とする金属製ファスナーとは異なり、必要な形状やサイズに素早く成形できるため、需要が高まっています。このため、金属製ファスナーの代わりにプラスチック製ファスナーが使用されることが増えており、国際的なメーカーにとって成功の可能性が広がっています。

地域別洞察

アジア太平洋地域:優勢地域

アジア太平洋地域が最大の市場シェアを占めており、予測期間中の年平均成長率は7.3%と推定されています。アジア太平洋地域は世界で最も急成長している地域であり、世界経済成長の3分の2以上を占めています。アジアは工業用ファスナーにとって重要な市場であり、2020年には世界市場の40%以上を占めます。同地域の工業用ファスナー産業は、主に自動車、産業機械、電子機器、建設用途が牽引しています。同地域は近年、世界最大の工業用ファスナー・サプライヤーとなっています。アジアの経済成長により、道路、港湾、空港、鉄道輸送網などの公共インフラの改善ニーズが高まっています。M&A、統合活動、拠点移転の大幅な増加が、この地域の産業開発を後押ししています。インド、ベトナム、タイ、マレーシアなどの新興国における産業およびインフラ活動の建設増加が、アジア太平洋地域の市場を牽引する可能性が高いです。

ヨーロッパ 急成長地域

ヨーロッパは第2位。2030年には年平均成長率6.2%で2億8,440万米ドルに達する見込み。ヨーロッパは、ドイツ、英国、ロシア、イタリア、フランスといった先進国からの製品需要が大きいため、工業用ファスナー市場としては最大級の規模を誇っています。しかし、2020年1月に英国が欧州連合(EU)から離脱することで、工業用ファスナー産業は成長に大きな影響を受けると予想されています。同地域では、工業用ファスナー市場が生み出す収益のうち、自動車部門が大きなシェアを占めています。ヨーロッパ自動車工業会によると、ヨーロッパの自動車産業はグローバルプレーヤーであり、高品質の「メイド・イン・ヨーロッパ」製品を世界中に提供し、E.U.に855億米ドルの貿易黒字をもたらしています。ヨーロッパには、メルセデス・ベンツ、フィアット、ルノー、フォルクスワーゲン、フォードなど、複数の大手自動車メーカーが進出しています。これらの大手メーカーは、軽量で丈夫な自動車の生産にますます投資し、注力しています。その結果、ヨーロッパにおける自動車用ファスナーの需要は急成長が見込まれています。

北米は第3位の地域です。北米では、アメリカは自動車、電子機器、航空宇宙企業などの幅広い製造基盤があるため、消費量においてファスナー業界を支配しています。同国は、ボーイング、ロッキード・マーチン、G.E.アビエーションなどの主要企業が存在する航空宇宙製造とMROの最大市場の一つです。前述の要因により、この地域では工業用ファスナーの需要が高くなっています。米国は世界最大の自動車生産国の1つでもあり、自動車用ファスナーの重要な消費国となっています。この地域には、ゼネラル・モーターズ、フォード・モーター、フィアット、クライスラー・オートモービルズ、トヨタ自動車、テスラ・モーターズ、AMゼネラルなど、多くの自動車関連企業が存在するため、予測期間中の市場成長にプラスの影響を与えると予想されます。金属価格の上昇と軽量化された自動車部品の需要の増加が、予測期間中の金属ファスナーのニーズに影響を与える主な要因になると予想されます。プラスチック製ファスナーの需要は、金属製ファスナーの低コストで軽量な代替品に対する需要の高まりにより、大きく成長する見込みです。生産面では、この地域の自動車産業は過去2年間で大幅に増加し、ファスナーの需要にプラスの影響を与えています。

セグメント分析

種類別

種類別に見ると、世界のファスナー市場は外ねじ、内ねじ、非ねじに区分されます。外ねじ式セグメントが最大の市場シェアを占め、予測期間中の年平均成長率は7.3%と推定されます。外ネジ式ファスナーには、ボルト、ネジ、スタッド、タイロッド、ピンなどが含まれます。これらのユーティリティは、自動車、電子機器、造船、鉄道、重機製造業界で広く利用されています。ボルトとねじは、最も一般的に使用されるタイプの外ねじ式ファスナーです。ファスナーは、2つ以上の部品を固定するのに役立つため、いくつかの構造的および非構造的なアプリケーションの基本的なコンポーネントと見なされます。六角穴付き、角穴付き、ソケット穴付きが、市場で入手可能な数種類のねじやボルトの中で最も一般的に使用される製品の種類です。金属ボルトは、鋳鉄、炭素鋼、炭素合金鋼を使用して製造されています。これらのファスナーは、亜鉛メッキやクロメート処理など、さまざまな仕上げが施されています。最も一般的に使用されるねじの仕上げには、黒酸化物、亜鉛、クロムなどがあります。ボルトやネジの外部コーティングは、耐湿性や耐薬品性を高め、様々なエンドユーザー用途での性能を向上させます。このような要因が、この分野の成長を促進しています。

用途別

用途別に見ると、世界のファスナー市場は、石油・ガス、自動車、航空宇宙、建設、産業機械、その他に区分されます。自動車分野が最大の市場シェアを占め、予測期間中の年平均成長率は7.5%と推定されます。アジア太平洋地域における自動車生産台数の多さが、過去数年間の業界成長を牽引する重要な要因となっています。2020年現在、業界は数量・金額ともに金属ファスナーが支配的。しかし、軽量かつ低コストであることから、プラスチック製ファスナーの人気が高まっており、予測期間中に業界の成長を促進する見込みです。自動車産業では、ファスナーは接合と騒音・振動・ハーシュネス(NVH)という2つの重要な機能のために使用されます。乗用車やLCVの部品は別々に製造され、自動車産業ではそれを組み立ててユニットを製造します。この工程では、接着剤、テープ、シーリング材、ファスナーなどの接合部品が必要です。過去数十年間、金属ファスナーがこのセグメントを支配してきました。

建設分野は第2位。金属製ファスナーは、プラスチックよりも高い耐食性と優れた強度特性を持っているため、数量と用途の面で業界全体を支配しています。建築・建設分野では、アプリケーション・ファスナーは主に接着/取り付けやケーブル管理アプリケーションに使用されます。既存の建物や新しい構造物には、膨大な数のケーブルが敷設されています。これらのケーブルを追跡することは深刻な問題となっている、ケーブル管理の必要性をもたらしました。ケーブルタイは、安価で使いやすいので、ケーブル管理のための主要なソリューションになることが期待されています。また、さまざまな色やデザインの異なるケーブルタイは、他のケーブルの束をマークするために使用することができ、簡単にそれらを区別することができます。

原材料別

原材料に基づき、世界のファスナー市場はスチール、アルミニウム、その他に区分されます。スチールセグメントが最大の市場シェアを占め、予測期間中の年平均成長率は7.4%と推定されます。ファスナーの大部分は、その弾力性のある機械的特性のために鋼で作られています。ステンレス鋼ファスナーは、主に高い引張強度、耐熱性、耐腐食性などの主な要件が含まれるアプリケーションで使用されています。工業用ファスナーには、マルテンサイト系、フェライト系、オーステナイト系のステンレス鋼が使用されます。炭素鋼などの製品は、加工性に優れているため、自動車車体や建築・建設業界の幅広い用途で使用されています。さらに、フランジ継手を必要とする鋳鉄製フランジ配管システムには、この材料を使用して強度の高い六角ボルトやスタッド(燃料セグメント拡張用など)を作ることができます。

ファスナー市場の主要企業リスト

- Elgin Fastener Group LLC

- Birmingham Fastener and Supply, Inc

- W. Industries, Inc

- Hilti Corporation

- Nippon Industrial Fasteners Company (Nifco)

- LISI Group – Link Solutions for Industry

- Dokka Fasteners A S

- ATF Inc.

- Acument Global Technologies, Inc.

- Arconic Fastening Systems and Ring

最近の動向

- 2022年9月– 2022年1~8月のヒルティグループの売上高は6.1%増の4億1,800万スイスフランとなりました。世界的なサプライチェーンの混乱、ロシアによるウクライナ侵攻、為替のマイナス影響、ソフトウェア事業構築のための多額の投資により、営業成績は36%減少しました。さらに、年末まで平準化されるであろう強力なマイナスベース効果も業績に影響しています。

- 2022年6月-今年、iFとレッドドットの審査委員会は、ヒルティの4つの新製品をデザイン品質と革新性で表彰しました。そのうち2つ以上がレッドドット「ベスト・オブ・ザ・ベスト」部門賞を受賞しました。

ファスナー市場のセグメント

種類別(2021~2033年)

- 外ねじ

- 内ネジ

- 非ねじ込み

用途別(2021-2033年)

- 石油・ガス

- 自動車

- 航空宇宙

- 建設

- 産業機械

原材料別 (2021-2033)

- 鉄鋼

- アルミニウム

- その他

- ESG動向

- 免責事項

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会の評価

市場動向

市場評価

規制の枠組み

ファスナーの世界市場規模分析

- ファスナーの世界市場紹介

- 種類別

- タイプ別

- 種類別 金額別

- 外ねじ

- 金額別

- 内部ネジ切り

- 値によって

- 非スレッド

- 値によって

- タイプ別

- アプリケーション別

- はじめに

- アプリケーション 金額別

- 石油・ガス

- 金額別

- 自動車

- 金額別

- 航空宇宙

- 金額ベース

- 建設

- 金額ベース

- 産業機械

- 金額別

- はじめに

- 原材料別

- 原料紹介

- 金額別原材料

- 鉄鋼

- 金額別

- アルミニウム

- 金額別

- その他

- 金額別

- 原料紹介

北米市場の分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラタム市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録

*** 本調査レポートに関するお問い合わせ ***