市場調査レポート:飼料用酵母市場の世界的展望(2024-2034年)~市場シェア分析、成長予測

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

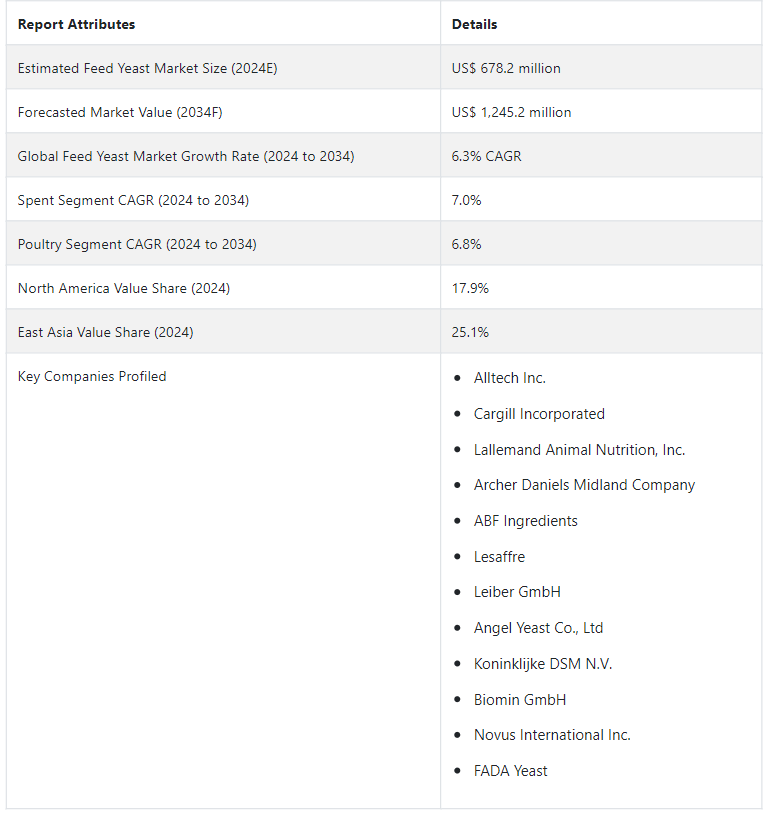

飼料用酵母市場は、2024年には6億7820万米ドルになると推定されます。 予測では、2034年までのCAGRは6.3%で、着実な拡大を示しています。 市場は2034年に12億4,520万米ドルの評価額に達すると予想される。

動物飼料に酵母を使用することで、腸内細菌叢のバランスが強化され、動物の消化器系の問題が軽減されると予想される。 飼料用酵母の製品ラインナップを増やすため、市場の主要な競合企業は新製品を発売し、M&Aに取り組んでいる。

飼料用酵母の使用は、高品質で健康的な食肉に対する消費者の欲求の高まりにより増加すると予想される。 イーストを配合飼料や自家配合飼料と組み合わせることにより、動物のパフォーマンスを向上させることができる。 また、動物の健康と生産性を強化・向上させる安全な方法と考えられている。

さらに、消費者の高級食肉および食肉製品への関心の高まりにより、酵母を含む動物の成長を促進する飼料添加物へのニーズが高まっている。 飼料用酵母市場は、酵母の使用を奨励する政府のイニシアチブによって牽引されると予想される。

飼料添加物の使用に関する規制の変更は飼料用酵母市場に影響を与える可能性があります。 品質基準と法律の遵守は市場参加者にとって極めて重要である。 飼料添加物の需要は、特に新興国における畜産部門の成長によって影響を受ける。

飼料用酵母市場の動向と分析

世界の人口と可処分所得が増加するにつれ、動物性タンパク質に対するニーズが高まり、飼料用酵母やその他の高品質な動物性飼料に対する需要が高まっている。

畜産農家が動物の健康と成績における栄養の役割をより認識するようになり、飼料酵母のような特殊飼料添加物の需要が拡大しています。

畜産農家にとって、動物の健康とパフォーマンスの向上はより重要になってきています。

飼料用酵母は天然産物であるため、環境に配慮した持続可能な運営を求める業界や消費者の要求を満たすことができます。

飼料用酵母の生産効率と拡張性は、発酵技術と生産手順の開発によって向上し、市場力学に影響を与える可能性があります。

飼料用酵母の需要を促進する要因

研究開発: 酵母株を強化する絶え間ない努力は、より生産的で成功する飼料用酵母製品の創造につながります。

畜産業:これらの分野が拡大するにつれて、プレミアム動物飼料および飼料添加物のニーズが高まると予測されます。

生産における発展: 費用対効果が高く高品質な飼料用酵母製品は、継続的な技術の進歩によって達成することができます。

グローバル化:飼料用酵母などの飼料添加物の取引はグローバル化によって促進されます。 海外市場を発見し、国際的なプレーヤーと提携を結ぶことで、新たな成長機会を得ることができる。

カスタマイズ製品: 複数の家畜種の飼料要件を満たすように特別に調合された飼料用酵母製品を作ることは、市場の差別化と集中的な市場獲得のチャンスを提供します。

飼料用酵母市場を抑制する要因

コスト: 原材料の購入、食品の発酵、品質管理の維持は、最高レベルの飼料用酵母の生産に関連する費用です。

規制上の課題: メーカーは規制基準を満たし、遵守するための支援が必要であり、規制の修正は市場力学に影響を与える可能性がある。

競争:新規のタンパク質および栄養源を追求する上で、飼料用イーストは同等の利点を提供する他の製品との競争に直面しています。

飼料用酵母のビジネスチャンスを生かすために新興企業はどのような戦略を取ることができますか?

動物栄養学や農業における大学、研究センター、または有名企業と提携することは成長の拡大に役立ちます。

飼料用酵母製品の有効性を高めるための継続的な研究開発のための資金を確保する。

新興企業は革新的な配合、生産技術、菌株改良を実施することで競争力を高めることができる

飼料用酵母製品の認知度を向上させるため、独自のブランドアイデンティティを確立し、マーケティング投資を行う

消費者が飼料用酵母を家畜の飼料に添加する利点を理解し、最適な使用方法についてのアドバイスを提供することを支援する。

国際市場の成長見込みの評価

畜牛事業でどの分野が成長しているかを見極め、その市場の需要に合うように提供品を変更する。

国別インサイト

中国市場は例外的な成長を遂げ、2034年までの年平均成長率は5.4% と予測されています。 この急増は主に主要国における飼料用酵母の需要増に起因しています。 米国は飼料用イースト産業を支配し、2034年までに6.4%のCAGRで急上昇します。

中国を飼料用酵母の繁栄市場として位置づける要因は?

「成長する研究開発活動中国での需要を急増させる」。

中国の飼料用イースト市場は2034年まで5.4%のCAGRで拡大すると予測されています。

企業は、飼料添加物の効能を高め、畜産業界の変化する需要に対応するため、研究開発に頻繁に投資しています。

世界的なパターンと同様に、天然で持続可能な飼料添加物は中国でますます人気が高まっている。

飼料用酵母の貿易は、輸入と輸出の両面で中国で可能である。

飼料セクターは世界中に広がっているため、外国貿易の力学は中国の市場参加者に影響を与える可能性がある。

飼料添加物セクターのいくつかの重要な企業は中国に拠点を置き、飼料メーカーや畜産農家に飼料用酵母製品を提供している。 これらの企業は、市場へのリーチ、革新性、製品品質の面で頻繁に競争しています。

なぜ米国は飼料用酵母市場を支配しているのか?

「米国におけるM&Aの増加が市場を押し上げる」。

米国の飼料用イースト産業は、2034年まで 6.4%のCAGRを記録すると推定されています。

米国の畜産事業は大規模かつ多様で、養殖、豚、牛、鶏が含まれます。

この事業の規模と成長は、高級飼料、特に飼料用酵母の必要性に影響している。

米国を拠点とする畜産業者は、家畜の全体的な健康と生産量を最大化するために、適切な家畜栄養の価値をより意識するようになっている。 このような意識は、飼料酵母のような特殊な飼料添加物の市場に影響を与えている。

米国では、食品医薬品局(FDA)をはじめとする関係当局が飼料業界に規則を課すことができる。 市場参加者はこれらの規制を遵守しなければならない。

飼料用酵母を含む飼料添加物分野では、M&Aによりある程度の統合が進んでいる。 これは米国の競争環境と市場力学に影響を与える可能性がある。

カテゴリー別の洞察

製品タイプに基づくと、使用済みセグメントは2034年までに7.0%のCAGRで急増すると推定されている。 同時に、家禽セグメントは2034年までに年平均成長率6.8%で成長すると予測されている。 家畜に基づくと、反芻動物セグメントは2034年までに6.5%のCAGRで飼料用酵母産業における優位性を示します。

なぜ使用済み酵母が飼料用酵母として好まれるのか?

“スペントの重要な栄養価

製品タイプに基づくと、使用済みセグメントは2034年までに7.0%のCAGRで急増する見込みです。

タンパク質、ビタミン、ミネラルなどの重要な栄養価は、使用済みイーストに保持することができる。 そのため、動物用飼料の配合成分として役立つ可能性があります。

廃棄物を減らし、他の産業からの副産物を再利用することにより、使用済み酵母を動物飼料に使用することは持続可能性の目標に合致する。

使用済み酵母を動物飼料に配合することは、余分な処理を必要とせずに栄養源を提供できるため、経済的である。

企業は循環型経済戦略を支持し、動物飼料に残った酵母を再利用することでゴミ処理による環境への影響を軽減します。

飼料事業における継続的な研究と革新により、動物飼料における廃棄酵母の栄養的利点を最適化するための新しい手順が開発されています。

なぜ家禽の飼料用酵母需要が急増したのか?

「2034年まで急増する家禽用飼料酵母の需要」。

家畜に基づくと、家禽セグメントは2034年まで 6.8% のCAGRで上昇すると予測されています。

飼料用酵母を鶏の飼料配合に加えることで、体重増加、飼料転換率、層卵生産などの主要業績指標を高めることを目的としています。

飼料用酵母は、抗生物質耐性に関する懸念の高まりと家禽飼料中の抗生物質成長促進剤(AGPs)の段階的廃止のため、潜在的な代替品とみなされている。

抗生物質を使用しなくても、飼料用酵母は腸の健康を維持するのに役立ちます。

効率的な家禽生産には、バランスのとれた、経済的で栄養価の高い飼料が必要である。

飼料用酵母は、飼料組成物に控えめに使用すれば、養鶏の経済性を高めることができる。

飼料用酵母およびその誘導体を鶏の飼料に配合する最良の方法は、動物栄養学および家禽科学の研究において現在も調査中である。

配合と生産技術の進歩は、家禽用飼料酵母の利点をさらに高めます。

競争状況

主要メーカーの飼料用酵母市場調査は、戦略的計画を通じて新規の飼料用酵母製品を提供することに主眼を置いています。 技術革新に加えて、市場のトップ企業は買収と商業開発戦略を優先する。

健全な飼料サプリメントを求める消費者の増加傾向に対応するため、生産者は独創的な解決策を考え出し、動物飼料メーカーにより高い品質の飼料用酵母を供給する新しい方法を模索している。 家禽や家畜の生産が世界的に増加するにつれ、これらの商品に対する需要も増加している。

その結果、国際市場におけるイースト誘導体、イーストエキス、乾燥イーストの需要が増加しています。 メーカー各社は製造能力の強化、研究開発による新商品の創造、世界市場向けの技術進歩に力を注いでいます。

例えば

2023年1月、ノーバス・インターナショナルは新しい飼料添加物を開発するため、バイオテクノロジー企業アグリビダを買収した。

2022年9月、Lallemandはポーランドに新しい支店を開設し、微生物ベースの動物栄養と福祉ソリューションを直接販売するためにその存在を標準化した。

2022年9月、DSMはブラジルを拠点とする動物栄養とテクノロジーのリーディングカンパニーであるProdap社を買収。

2018年11月、PhileoはActisaf Sc 47 HR+と呼ばれる飼料用酵母の新ラインを発表した。 この製品は反芻動物、馬、豚の使用に適している。

飼料用酵母市場のカテゴリー別区分

製品タイプ別 :

生

使用済み

酵母誘導体

家畜別 :

家禽

反芻動物

豚

水生動物

その他の畜産動物

形態別:

フレッシュ

ドライ

インスタント

地域別:

北米

中南米

東欧

西ヨーロッパ

南アジア・太平洋

東アジア

中東・アフリカ

– よくある質問

2019年の飼料用イースト市場の規模は?

世界の飼料用イースト市場は2019年に5億2,220万米ドルでした。

2024年の飼料用酵母の販売見通しは?

飼料用酵母の販売見通しは、2024年には6億7820万米ドルになると思われます。

2034年の飼料用酵母の需要予測は?

飼料用酵母の需要は、2034年には12億4,520万米ドルの市場規模に達すると予測されています。

飼料用イーストの採用成長予測は?

飼料用イーストの採用は2034年までCAGR 6.3%で増加すると予測されています。

北米の市場はどのくらいの成長率で拡大すると予測されていますか?

北米の飼料用イースト市場は2034年までCAGR 6.6%で拡大すると予測されています。

目次

1. エグゼクティブサマリー

1.1. 世界市場の見通し

1.2. 需要サイドのトレンド

1.3. 供給サイドのトレンド

1.4. テクノロジーロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場の対象範囲/分類

2.2. 市場の定義/範囲/制限

3. 市場背景

3.1. 市場力学

3.1.1. 推進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. 傾向

3.2. シナリオ予測

3.2.1. 楽観的シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的なシナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. 供給サイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値および創出価値

3.5.3. 原材料供給業者のリスト

3.5.4. 既存および潜在的な買い手のリスト

3.6. 投資実現可能性マトリクス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者および流通業者

3.7.3. 小売業者

3.8. PESTLE 分析およびポーターの分析

3.9. 規制環境

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場の見通し

3.11. 生産および消費統計

3.12. 輸入および輸出統計

4. 世界市場分析 2019年から2023年および予測、2024年から2034年

4.1. 市場規模の価値(百万米ドル)および数量(トン)の分析、2019年から2023年

4.2. 2024年から2034年の市場規模の現在および将来予測(金額単位:百万米ドルおよびトン数)

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対$機会分析

5. 世界市場分析 2019年から2023年および2024年から2034年の予測、製品タイプ別

5.1. はじめに / 主な調査結果

5.2. 製品タイプ別、2019年から2023年の市場規模(金額単位:百万米ドル)および数量(トン)の分析(過去

5.3. 製品タイプ別、2024年から2034年の市場規模(金額単位:百万米ドル)および数量(トン)の現状と将来の見通し

5.3.1. 生

5.3.2. 使用済み

5.3.3. イースト派生物

5.4. 製品タイプ別前年比成長トレンド分析、2019年から2023年

5.5. 製品タイプ別絶対$機会分析、2024年から2034年

6. 世界市場分析 2019年から2023年および予測 2024年から2034年、家畜別

6.1. はじめに / 主な調査結果

6.2. 畜産物別 市場規模・価値(百万米ドル)および数量(トン)の推移 2019年~2023年

6.3. 畜産物別 市場規模・価値(百万米ドル)および数量(トン)の現状・将来分析と予測 2024年~2034年

6.3.1. 家禽類

6.3.2. 反芻動物

6.3.3. 豚

6.3.4. 水生動物

6.3.5. その他の家畜動物

6.4. 家畜別、2019年から2023年の前年比成長トレンド分析

6.5. 家畜別、2024年から2034年の絶対ドル機会分析

7. 世界市場分析 2019年から2023年および2024年から2034年の予測、形態別

7.1. はじめに/主な調査結果

7.2. 形態別市場規模・価値(百万米ドル)および数量(トン)分析、2019年から2023年

7.3. 形態別、2024年から2034年の現在および将来の市場規模の価値(百万米ドル)および数量(トン)の分析と予測

7.3.1. 新鮮な

7.3.2. 乾燥した

7.3.3. インスタント

7.4. 形態別前年比成長トレンド分析、2019年から2023年

7.5. 形態別絶対$機会分析、2024年から2034年

8. 世界市場分析 2019年から2023年および予測 2024年から2034年、地域別

8.1. はじめに

8.2. 地域別市場規模(百万米ドル)および数量(トン)の推移(2019年~2023年)

8.3. 地域別市場規模(百万米ドル)および数量(トン)の現状分析と予測(2024年~2034年)

8.3.1. 北米

8.3.2. ラテンアメリカ

8.3.3. 西ヨーロッパ

8.3.4. 東ヨーロッパ

8.3.5. 南アジアおよび太平洋

8.3.6. 東アジア

8.3.7. 中東およびアフリカ

8.4. 地域別市場の魅力分析

9. 北米市場分析 2019年から2023年および2024年から2034年の予測、国別

9.1. 市場分類別、2019年から2023年の市場規模価値(百万米ドル)および数量(トン)の推移分析

9.2. 市場分類別市場規模予測(単位:百万米ドル)および数量(トン)予測、2024年から2034年

9.2.1. 国別

9.2.1.1. 米国

9.2.1.2. カナダ

9.2.2. 製品タイプ別

9.2.3. 家畜別

9.2.4. 形態別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. 製品タイプ別

9.3.3. 家畜別

9.3.4. 形態別

9.4. 主な結論

10. ラテンアメリカ市場分析 2019年から2023年および2024年から2034年の予測 国別

10.1. 市場分類別 市場規模(百万米ドル)および数量(トン)の推移分析 2019年から2023年

10.2. 市場分類別市場規模予測(単位:百万米ドル)および数量(トン)予測、2024年から2034年

10.2.1. 国別

10.2.1.1. ブラジル

10.2.1.2. メキシコ

10.2.1.3. ラテンアメリカその他

10.2.2. 製品タイプ別

10.2.3. 家畜別

10.2.4. 形状別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. 製品タイプ別

10.3.3. 家畜別

10.3.4. 形態別

10.4. 主な結論

11. 西ヨーロッパ市場分析 2019年から2023年および2024年から2034年の予測、国別

11.1. 市場分類別、2019年から2023年の市場規模の価値(百万米ドル)および数量(トン)の推移分析

11.2. 市場分類別市場規模予測(単位:百万米ドル)および数量(トン)、2024年から2034年

11.2.1. 国別

11.2.1.1. ドイツ

11.2.1.2. 英国

11.2.1.3. フランス

11.2.1.4. スペイン

11.2.1.5. イタリア

11.2.1.6. 西ヨーロッパのその他

11.2.2. 製品タイプ別

11.2.3. 家畜別

11.2.4. 形状別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. 製品タイプ別

11.3.3. 家畜別

11.3.4. 形態別

11.4. 主な結論

12. 東ヨーロッパ市場分析 2019年から2023年および2024年から2034年の予測 国別

12.1. 市場分類別、2019年から2023年の市場規模(金額単位:百万米ドル)および数量(トン)の推移分析

12.2. 市場分類別、2024年から2034年の市場規模(金額単位:百万米ドル)および数量(トン)の予測

12.2.1. 国別

12.2.1.1. ポーランド

12.2.1.2. ロシア

12.2.1.3. チェコ共和国

12.2.1.4. ルーマニア

12.2.1.5. その他東ヨーロッパ

12.2.2. 製品タイプ別

12.2.3. 家畜別

12.2.4. 形状別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. 製品タイプ別

12.3.3. 家畜別

12.3.4. 形状別

12.4. 主な結論

13. 南アジアおよび太平洋市場分析 2019年から2023年および予測 2024年から2034年、国別

13.1. 市場分類別、2019年から2023年の市場規模価値(百万米ドル)および数量(トン)の推移分析

13.2. 市場分類別市場規模予測(単位:百万米ドル)および数量(トン)予測、2024年から2034年

13.2.1. 国別

13.2.1.1. インド

13.2.1.2. バングラデシュ

13.2.1.3. オーストラリア

13.2.1.4. ニュージーランド

13.2.1.5. 南アジアおよび太平洋地域その他

13.2.2. 製品タイプ別

13.2.3. 家畜別

13.2.4. 形状別

13.3. 市場の魅力分析

13.3.1. 国別

13.3.2. 製品タイプ別

13.3.3. 家畜別

13.3.4. 形態別

13.4. 主な結論

14. 東アジア市場分析 2019年から2023年および2024年から2034年の予測、国別

14.1. 市場分類別、2019年から2023年の市場規模(金額単位:百万米ドル)および数量(トン)の推移分析

14.2. 市場分類別、2024年から2034年の市場規模(金額単位:百万米ドル)および数量(トン)の予測

14.2.1. 国別

14.2.1.1. 中国

14.2.1.2. 日本

14.2.1.3. 韓国

14.2.2. 製品タイプ別

14.2.3. 家畜別

14.2.4. 形状別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. 製品タイプ別

14.3.3. 家畜別

14.3.4. 形態別

14.4. 主な結論

15. 中東およびアフリカ市場分析 2019年から2023年および2024年から2034年の予測 国別

15.1. 市場分類別、2019年から2023年の市場規模(金額単位:百万米ドル)および数量(トン)の推移分析

15.2. 市場分類別、2024年から2034年の市場規模(金額単位:百万米ドル)および数量(トン)予測

15.2.1. 国別

15.2.1.1. GCC諸国

15.2.1.2. 南アフリカ

15.2.1.3. イスラエル

15.2.1.4. 中東およびアフリカのその他

15.2.2. 製品タイプ別

15.2.3. 家畜別

15.2.4. 形態別

15.3. 市場の魅力分析

15.3.1. 国別

15.3.2. 製品タイプ別

15.3.3. 家畜別

15.3.4. 形状別

15.4. 主な結論

16. 主要国市場分析

16.1. 米国

16.1.1. 価格分析

16.1.2. 市場シェア分析、2023年

16.1.2.1. 製品タイプ別

16.1.2.2. 家畜別

16.1.2.3. 形態別

16.2. カナダ

16.2.1. 価格分析

16.2.2. 市場シェア分析、2023年

16.2.2.1. 製品タイプ別

16.2.2.2. 家畜別

16.2.2.3. 形態別

16.3. ブラジル

16.3.1. 価格分析

16.3.2. 市場シェア分析、2023年

16.3.2.1. 製品タイプ別

16.3.2.2. 家畜別

16.3.2.3. 形状別

16.4. メキシコ

16.4.1. 価格分析

16.4.2. 市場シェア分析、2023年

16.4.2.1. 製品タイプ別

16.4.2.2. 家畜別

16.4.2.3. 形状別

16.5. ドイツ

16.5.1. 価格分析

16.5.2. 市場シェア分析、2023年

16.5.2.1. 製品タイプ別

16.5.2.2. 家畜別

16.5.2.3. 形態別

16.6. 英国

16.6.1. 価格分析

16.6.2. 市場シェア分析、2023年

16.6.2.1. 製品タイプ別

16.6.2.2. 家畜別

16.6.2.3. 形状別

16.7. フランス

16.7.1. 価格分析

16.7.2. 市場シェア分析、2023年

16.7.2.1. 製品タイプ別

16.7.2.2. 家畜別

16.7.2.3. 形状別

16.8. スペイン

16.8.1. 価格分析

16.8.2. 市場シェア分析、2023年

16.8.2.1. 製品タイプ別

16.8.2.2. 家畜別

16.8.2.3. 形状別

16.9. イタリア

16.9.1. 価格分析

16.9.2. 市場シェア分析、2023年

16.9.2.1. 製品タイプ別

16.9.2.2. 家畜別

16.9.2.3. 形状別

16.10. ポーランド

16.10.1. 価格分析

16.10.2. 市場シェア分析、2023年

16.10.2.1. 製品タイプ別

16.10.2.2. 家畜別

16.10.2.3. 形状別

16.11. ロシア

16.11.1. 価格分析

16.11.2. 市場シェア分析、2023年

16.11.2.1. 製品タイプ別

16.11.2.2. 家畜別

16.11.2.3. 形態別

16.12. チェコ共和国

16.12.1. 価格分析

16.12.2. 市場シェア分析、2023年

16.12.2.1. 製品タイプ別

16.12.2.2. 家畜別

16.12.2.3. 形態別

16.13. ルーマニア

16.13.1. 価格分析

16.13.2. 市場シェア分析、2023年

16.13.2.1. 製品タイプ別

16.13.2.2. 家畜別

16.13.2.3. 形態別

16.14. インド

16.14.1. 価格分析

16.14.2. 市場シェア分析、2023年

16.14.2.1. 製品タイプ別

16.14.2.2. 家畜別

16.14.2.3. 形状別

16.15. バングラデシュ

16.15.1. 価格分析

16.15.2. 市場シェア分析、2023年

16.15.2.1. 製品タイプ別

16.15.2.2. 家畜別

16.15.2.3. 形態別

16.16. オーストラリア

16.16.1. 価格分析

16.16.2. 市場シェア分析、2023年

16.16.2.1. 製品タイプ別

16.16.2.2. 家畜別

16.16.2.3. 形態別

16.17. ニュージーランド

16.17.1. 価格分析

16.17.2. 市場シェア分析、2023年

16.17.2.1. 製品タイプ別

16.17.2.2. 家畜別

16.17.2.3. 形態別

16.18. 中国

16.18.1. 価格分析

16.18.2. 市場シェア分析、2023年

16.18.2.1. 製品タイプ別

16.18.2.2. 家畜別

16.18.2.3. 形態別

16.19. 日本

16.19.1. 価格分析

16.19.2. 市場シェア分析、2023年

16.19.2.1. 製品タイプ別

16.19.2.2. 家畜別

16.19.2.3. 形状別

16.20. 韓国

16.20.1. 価格分析

16.20.2. 市場シェア分析、2023年

16.20.2.1. 製品タイプ別

16.20.2.2. 家畜別

16.20.2.3. 形態別

16.21. GCC諸国

16.21.1. 価格分析

16.21.2. 市場シェア分析、2023年

16.21.2.1. 製品タイプ別

16.21.2.2. 家畜別

16.21.2.3. 形状別

16.22. 南アフリカ

16.22.1. 価格分析

16.22.2. 市場シェア分析、2023年

16.22.2.1. 製品タイプ別

16.22.2.2. 家畜別

16.22.2.3. 形態別

16.23. イスラエル

16.23.1. 価格分析

16.23.2. 市場シェア分析、2023年

16.23.2.1. 製品タイプ別

16.23.2.2. 家畜別

16.23.2.3. 形態別

17. 市場構造分析

17.1. 競争ダッシュボード

17.2. 競争ベンチマーキング

17.3. 主要企業の市場シェア分析

17.3.1. 地域別

17.3.2. 製品タイプ別

17.3.3. 家畜別

17.3.4. 形態別

18. 競合分析

18.1. 競合他社徹底分析

18.1.1. Alltech Inc

18.1.1.1. 概要

18.1.1.2. 製品ポートフォリオ

18.1.1.3. 市場セグメント別の収益性

18.1.1.4. 販売実績

18.1.1.5. 戦略の概要

18.1.1.5.1. マーケティング戦略

18.1.1.5.2. 製品戦略

18.1.1.5.3. チャネル戦略

18.1.2. カーギル社

18.1.2.1. 概要

18.1.2.2. 製品ポートフォリオ

18.1.2.3. 市場セグメント別収益性

18.1.2.4. 販売地域

18.1.2.5. 戦略の概要

18.1.2.5.1. マーケティング戦略

18.1.2.5.2. 製品戦略

18.1.2.5.3. チャネル戦略

18.1.3. Lallemand Animal Nutrition, Inc

18.1.3.1. 概要

18.1.3.2. 製品ポートフォリオ

18.1.3.3. 市場セグメント別収益性

18.1.3.4. 販売地域

18.1.3.5. 戦略の概要

18.1.3.5.1. マーケティング戦略

18.1.3.5.2. 製品戦略

18.1.3.5.3. チャネル戦略

18.1.4. アーチャー・ダニエルズ・ミッドランド・カンパニー

18.1.4.1. 概要

18.1.4.2. 製品ポートフォリオ

18.1.4.3. 市場セグメント別収益性

18.1.4.4. 販売地域

18.1.4.5. 戦略の概要

18.1.4.5.1. マーケティング戦略

18.1.4.5.2. 製品戦略

18.1.4.5.3. チャネル戦略

18.1.5. ABF Ingredients

18.1.5.1. 概要

18.1.5.2. 製品ポートフォリオ

18.1.5.3. 市場セグメント別の収益性

18.1.5.4. 販売地域

18.1.5.5. 戦略の概要

18.1.5.5.1. マーケティング戦略

18.1.5.5.2. 製品戦略

18.1.5.5.3. チャネル戦略

18.1.6. レサフレ

18.1.6.1. 概要

18.1.6.2. 製品ポートフォリオ

18.1.6.3. 市場セグメント別収益性

18.1.6.4. 販売地域

18.1.6.5. 戦略の概要

18.1.6.5.1. マーケティング戦略

18.1.6.5.2. 製品戦略

18.1.6.5.3. チャネル戦略

18.1.7. Leiber GmbH

18.1.7.1. 概要

18.1.7.2. 製品ポートフォリオ

18.1.7.3. 市場セグメント別収益性

18.1.7.4. 販売地域

18.1.7.5. 戦略の概要

18.1.7.5.1. マーケティング戦略

18.1.7.5.2. 製品戦略

18.1.7.5.3. チャネル戦略

18.1.8. アンジェルイースト株式会社

18.1.8.1. 概要

18.1.8.2. 製品ポートフォリオ

18.1.8.3. 市場セグメント別収益性

18.1.8.4. 販売地域

18.1.8.5. 戦略の概要

18.1.8.5.1. マーケティング戦略

18.1.8.5.2. 製品戦略

18.1.8.5.3. チャネル戦略

18.1.9. Biomin GmbH

18.1.9.1. 概要

18.1.9.2. 製品ポートフォリオ

18.1.9.3. 市場セグメント別収益性

18.1.9.4. 販売実績

18.1.9.5. 戦略の概要

18.1.9.5.1. マーケティング戦略

18.1.9.5.2. 製品戦略

18.1.9.5.3. チャネル戦略

18.1.10. Novus International Inc

18.1.10.1. 概要

18.1.10.2. 製品ポートフォリオ

18.1.10.3. 市場セグメント別収益性

18.1.10.4. 販売地域

18.1.10.5. 戦略の概要

18.1.10.5.1. マーケティング戦略

18.1.10.5.2. 製品戦略

18.1.10.5.3. チャネル戦略

19. 使用した前提条件および略語

20. 調査方法

*** 本調査レポートに関するお問い合わせ ***