世界の植物由来発酵食品市場(2025年~2033年):製品別、用途別、地域別

| 本レポートは、植物由来発酵食品市場に関する詳細な分析を行っており、以下のポイントを取り上げています。 まず、エグゼクティブサマリーでは、市場の全体的な概要と重要な発見がまとめられています。続いて、調査範囲とセグメンテーションでは、対象とする市場の範囲や分類が説明されています。 市場機会の評価では、成長の可能性や新たなビジネスチャンスについての考察がなされており、市場動向では最新のトレンドや消費者の嗜好が分析されています。また、市場の評価においては、現在の市場規模や将来の予測が示されています。 規制の枠組みでは、植物由来発酵食品に関連する法律や規制についての情報が提供され、ESGの動向では、環境、社会、ガバナンスに関する取り組みが取り上げられています。 地域別の市場分析では、北米、ヨーロッパ、アジア太平洋(APAC)、中東・アフリカ、ラテンアメリカ(LATAM)それぞれの市場の特徴や動向が詳述されています。 競合情勢では、市場における主要な競合企業の状況が分析され、市場プレイヤーの評価では、主要企業の戦略や業績についての情報が提供されています。調査方法についても、どのような手法でデータが収集されたかが説明されています。 最後に、付録や免責事項が含まれており、必要な補足情報や注意事項が示されています。 このレポートは、植物由来発酵食品市場に関心のある企業や投資家にとって、有益な情報源となるものです。 |

*** 本調査レポートに関するお問い合わせ ***

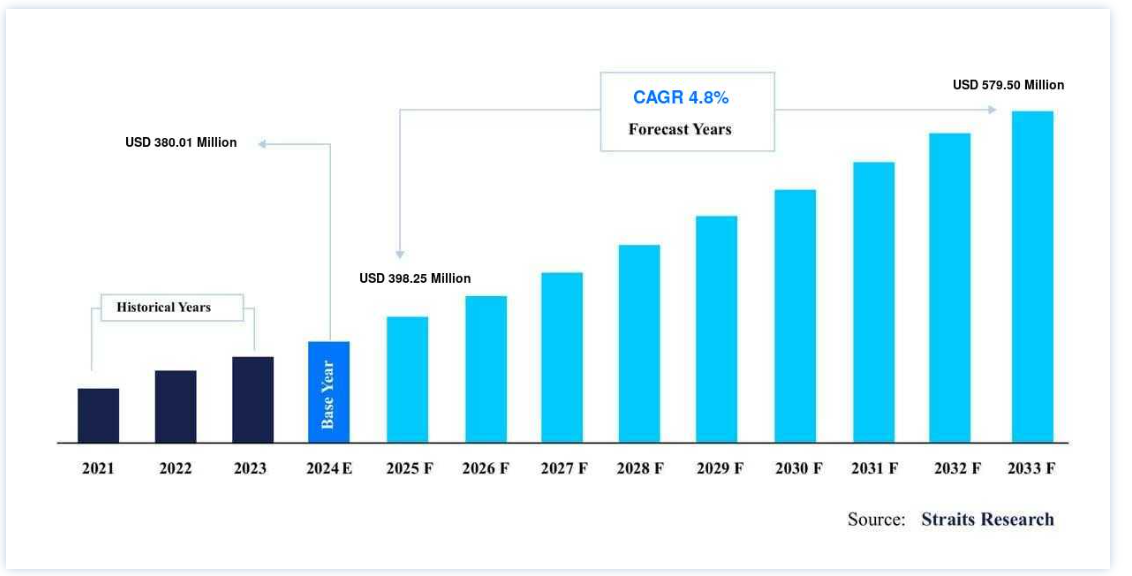

世界的な発酵植物由来代替品市場の規模は、2024年には38億0100万米ドルと評価された。2025年には39億8250万米ドル、2033年には57億9500万米ドルに達すると予測され、予測期間(2025年~2033年)中のCAGRは4.8%で成長すると予測される。

発酵は自然のプロセスであり、新石器時代から様々な食品や飲料を作るために使われてきた。 植物性食品と動物性食品の両方の食品保存は、伝統的に発酵の主な目的であった。 今日、様々な原料、微生物、製造工程を利用して製造された、様々な動物性・植物性発酵食品が出回っている。 乳製品や肉の代用品の人気は、植物性食品の最新の波の官能的、栄養的、機能的特性を高める可能性のある発酵の急増につながっている。

さらに、植物由来発酵食品は、本来の乳製品や肉類をベースとした製品の植物性代替品として使用される食品・飲料製品である。 これらの製品には特定の有用菌が含まれており、消化と免疫力を向上させることで、消費者がアレルギーの発症を抑えるのに役立っている。 多くの消費者は、環境、健康、ライフスタイル、食生活上の理由から、植物性乳の代替品を望んでおり、その結果、ナッツ、種子、豆をベースにした製品が豊富に生まれている。

ハイライト

植物性発酵乳製品が製品セグメントで上位を占める

用途別ではスーパーマーケット/ハイパーマーケットが優勢

欧州が世界市場の筆頭株主

植物由来発酵食品品市場

食事パターンの変化(菜食主義やフレクシタリアニズムなど)

ヴィーガニズムは、世界の食品・飲料業界で最も普及しているトレンドであり、これは消費者の食習慣の変化と、植物由来の食品に関連する健康上の利点とが相まって引き起こされている。 ここ数年、様々な国で菜食主義者が増加しており、特に米国、英国、カナダなどの国々で顕著である。 また、米国とカナダにおけるビーガンレストランの数は、1993年の55店から2018年には971店に増加した。 米国には、国の総人口の3%を超えるかなりのビーガン人口がいる。

その他の傾向として、フレキシタリアニズムなど、消費者の食生活パターンが進化していることが指摘されている。 この言葉は、肉の摂取量を減らし、時にはベジタリアンである個人を指す。 フレキシタリアンのトレンドは、VeganuaryやMeatless Mondaysなどのムーブメントに後押しされ、世界各国で拡大している。 英国では、2017年の28%に対し、2018年に見られるように、人口の34%がフレキシタリアンである。 植物ベースの食生活を採用することの急増は、植物ベースの発酵食品・飲料代替品市場を発展させる主要な原動力であり続けると推定される。

持続可能な食生活の採用増加

持続可能な食生活は、食品・飲料業界におけるトレンドの一つであり、消費者が植物由来の選択肢を採用することに影響を受けている。 植物ベースの選択肢は、植物ベースの食生活の健康上の利点により、ますます消費者の注目を集めている。 世界の食品・飲料業界では、栄養価の高い食事を改善する方法を求める消費者が増えているため、植物性食品の採用が大幅に増加している。

企業は、製品ラインを拡大し、より健康的で環境に優しいメニュー・オプションにシフトすることで、消費者の欲求の変化に対応している。 Else Nutrition社、Plant Pops社、Redefine Meat社などは、乳製品や肉製品に代わる植物性食品を発見した企業である。 発酵食品にはプロバイオティクス菌が豊富に含まれているため、複数の健康効果が期待できる。 発酵食品を摂取することで、他の有益な細菌が消化器系に追加され、免疫系が強化される。 したがって、消費者の間で持続可能な食生活が普及していることから、予測期間中に植物由来発酵食品品・飲料市場が拡大すると予想される。

植物由来発酵食品品市場の阻害要因

健康的な栄養プロファイルの確保

食品・飲料製品の技術革新が加速し、消費者の間で食品栄養 知識が高まっていることから、世界の食品・飲料業界では栄養価の高い製品に対する需要が高まっている。 オーツ麦とアーモンドで作られた乳製品ミルク、レンズ豆で作られたパスタ、分離タンパク質をブレンドした牛肉 などの新しく革新的な製品が市場に導入され、消費者は栄養価に基づいて食品を比較するようになっている。 肥満のような消費者の健康に対する懸念の高まりも、消費者が健康的な食生活を採用することに影響を与えている。

さらに、COVID-19は消費者の購買行動にも変化をもたらしており、例えば健康的な購買、反応的な健康管理などである。 食品・飲料業界では、シリアル、乳製品、飲料など、高い免疫力を促進する健康食品や機能性食品の消費も増加している。 したがって、製造業者は食品の栄養成分を確保すると同時に、完全な植物性食品を維持する必要があり、これは植物性発酵食品代替品製造企業にとって大きな課題となっている。

植物由来発酵食品市場の機会

植物性食肉への需要の高まり

植物性食肉は、食肉に似た味と食感を持ち、重要なタンパク源として消費者の注目を集めている。 野生動物の保護と動物福祉に関する意識の高まりの結果、消費者は現在、大豆ベース、エンドウ豆ベースなど、本来の肉の味を模倣した植物ベースの代替肉に関心を寄せている。 世界の植物性食肉の売上高は、2019年の34億米ドルから2020年には42億米ドルに達した。 同様に、食品製造のトップ企業が植物性食肉カテゴリーに投資しており、植物性食肉に対する消費者の関心が高まると予想される。

インドでは、企業が植物由来の食肉製品を発売することで、植物由来の食肉に対する需要も高まっている。 例えば、Blue Tribe Foods社は大豆とエンドウ豆を原料とする植物性チキンナゲットを発売した。食品会社のこうした取り組みは、消費者の関心を肉製品に代わるより健康的な代替品に集中させている。 植物ベースの肉は世界の食品・飲料業界で高い需要を記録しているため、このセグメントは予測期間中、発酵 植物ベースの肉 代替品にも高い成長機会をもたらすことができる。

地域分析

欧州は市場シェア5.4%で圧倒的な地域

欧州は、世界の植物由来発酵食品市場の最も重要なシェアホルダーであり、予測期間中に5.4%のCAGRを示すと予測されている 欧州諸国における植物性食品採用の波の高まりが、同地域の発酵植物性市場の成長の主要な推進力となっている。 欧州の植物性食品産業は2018-2020年に49%という著しい増加を目撃した。 需要が最も急増したカテゴリーには、ヨーグルト、牛乳、肉などが含まれる。 また、欧州では植物性食品の消費が著しく伸びているため、複数の食品・飲料企業がこの地域に投資している。 莫大な投資と様々なプレーヤーが市場に参入している結果、業界環境は非常に競争が激しく、新規参入者にとってかなりの挑戦となっている。

北米は市場シェア4.7%で急成長市場

北米は予測期間中に4.7%のCAGRを示すと予測されている 北米におけるビーガン人口の増加は、北米の植物由来発酵食品市場の成長を押し上げる主要な原動力である。 消費者の乳製品アレルギーに対する懸念が高まっているため、需要は間もなく高まると予測されている。 米国国立衛生研究所(NIH)の2020年のデータでは、米国人の75~90%が乳糖不耐症に罹患している。 さらに、北米は米国、カナダ、メキシコの地域市場で構成されている。 米国は、国内に複数の製造会社やサプライヤーがあるため、北米の植物由来発酵食品市場を支配しており、これがかなりの市場規模につながっている。 さらに、Tescoが2019年に植物ベースの代替食品を発売するなど、米国で事業を展開する企業も植物ベースのソリューションに投資している。 このような戦略は、地域市場の成長をエスカレートさせると予想される。

南米には、新しく革新的な植物由来のソリューションへの投資に熱心な大手食品・飲料企業が複数あり、市場の高い成長を維持している。 植物性食品の開発を支援している政府の取り組みも数多くある。 例えばコロンビアでは、WARUWAと呼ばれる農業食品イニシアティブが農家とレストランを結びつけ、野菜や果物の価格を引き下げ、農家が植物性食品を食べる意欲を高めるよう支援している。

中東の消費者のほとんどが肉食に傾いているため、中東における植物性食品の導入はメーカーにとって重要な課題である。 同地域は2019年にラム肉や羊肉を含む11億米ドルの肉の輸入を記録した。 また、中東諸国は食事計画において肉の消費に強く傾斜しているため、同地域では植物性食品と比較して肉製品の需要が高い。 しかし、消費者の健康意識の高まりによる機能性食品の採用拡大が、中東・アフリカ市場の成長の決定的な推進力となっている。

アジア太平洋地域と日本における植物性食品の採用拡大は、消費者の間で高まっている食品の安全性と健康への関心に影響されており、これがこの地域の成長を促進する重要な要因となっている。 アジア太平洋地域は世界人口の60%以上を占め、約36%の人々が肉食をしないか、または肉食を控えるという食事プランをとっている。 デュポンが2020年に実施した調査によると、消費者の75%は植物由来の代替食品に肉製品と同様の価格を支払う用意がある。 このような消費者属性は、今後数年間で発酵植物性製品の需要を増加させるだろう。

セグメント別分析

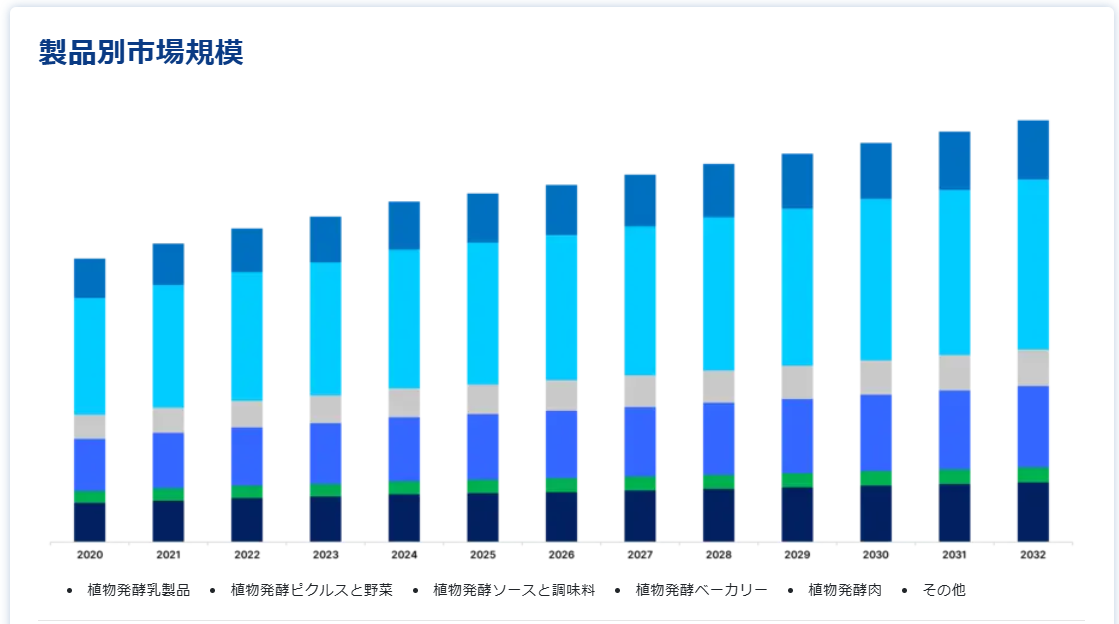

製品別

世界の植物由来発酵食品市場は、発酵植物性乳製品、ピクルスと野菜、ソースと調味料、ベーカリー、食肉、その他に分けられる。 発酵植物性代替乳製品には、植物性原料を使用して製造された発酵乳製品が含まれる。 この分野では、ココナッツ、大豆、エンドウ豆、オーツ麦などの動物性代替品で作られた製品が対象となる。 乳製品代替市場では、ほとんどの消費者が植物由来の乳製品が持つ特定の健康上の利点に魅力を感じている。 乳糖不耐症のような特定の健康状態のため、ほとんどの消費者は乳製品を避ける必要がある。 しかし、消費者は乳製品に関連する健康問題に加えて、植物性乳製品を食事計画に取り入れることを好む。なぜなら、植物性乳製品に代わる発酵食品は、アレルギーや乳糖不耐症の人々が消化するためのいくつかの簡単な酵素を含んでいるため、より健康的だからである。

発酵ソースは、唐辛子と他の数種類の材料を発酵させた酸味のあるソースである。 しょう油、マヨネーズ、発酵ケチャップは、業界では欠かせない発酵植物性ソースである。 発酵植物性ソースは、ピリッとした酸味のある風味を持ち、同時にソースにプロバイオティクスを加える。 発酵によってオメガ3、ビタミンB、乳酸も生成されるため、発酵ソースは普通のものより健康的だ。 私たちが日常的に食べているソースの中にも、発酵させたものがいくつかある。 例えば、刻んだ唐辛子と塩で作るホットタバスコソースは、古いオーク樽で5年以上発酵させている。 レモン汁、卵、酢も植物性マヨネーズを発酵させることができる。 しかし、ヴィーガンマヨネーズには、豆腐、有機キャノーラ、オリーブオイルなどが含まれている。 ヴィーガンマヨネーズは、コレステロールがなく、脂肪分が少ないため、通常のマヨネーズよりも健康的である。

用途別

世界の植物由来発酵食品市場は、スーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン、専門店に区分される。 スーパーマーケット/ハイパーマーケット部門は最も高い市場シェアを持ち、予測期間中のCAGRは4.7%と推定される。 セルフサービスのスーパーマーケットでは、様々な日用品、食品、飲料が提供される。 消費者の好みや嗜好に合わせて、各カテゴリーに複数の選択肢があり、幅広い品揃えを提供している。 一方、ハイパーマーケットはスーパーマーケットよりも巨大で、消費財の数も多い。 スーパーマーケットは一般的に暖かく、雰囲気が良いが、ハイパーマーケットは倉庫のようである。 加えて、消費者が日々の食事計画に植物性食品を取り入れるようになるにつれ、発酵 植物性食品・飲料 の小売販売はスーパーマーケットを通じて増加すると予想される。 スーパーマーケットでは、植物性食品を含む複数の選択肢で消費者の日常のあらゆるニーズに応えているため、より多くの消費者が購入の選択肢としてスーパーマーケットを選ぶ傾向にある。

コーナーショップや小さな小売店は、食料品、コーヒー、ソフトドリンク、お菓子など、さまざまな必需品を販売するコンビニエンスストアとして知られている。 これらの店舗では、一般的に植物由来の代替食品を扱っているが、特定の地域やエリアの消費者に応じて、その数は限られている。 コンビニエンスストアの顧客のほとんどは、通常の食事計画の一環として植物性食品を必要としている。 肉なし食品に対する消費者の需要が高まっているため、コンビニエンスストアは植物性食品を扱う店舗を増やしている。 例えば、Wavaは米国フロリダ州の220以上のチェーンストアで植物由来の肉を提供している。

植物由来発酵食品品市場セグメント

製品別(2021-2033年)

植物発酵乳製品

植物発酵ピクルスと野菜

植物発酵ソースと調味料

植物発酵ベーカリー

植物発酵肉

その他

用途別(2021-2033)

スーパーマーケット/ハイパーマーケット

オンライン

コンビニエンスストア

専門店

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の植物由来発酵食品市場規模分析

9. 北米の植物由来発酵食品市場分析

10. ヨーロッパの植物由来発酵食品市場分析

11. APACの植物由来発酵食品市場分析

12. 中東・アフリカの植物由来発酵食品市場分析

13. ラタムの植物由来発酵食品市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***