磁性流体のグローバル市場:地域別、製品タイプ別、用途別、磁性材料別、粒子サイズ別の動向分析&予測2024-2034

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

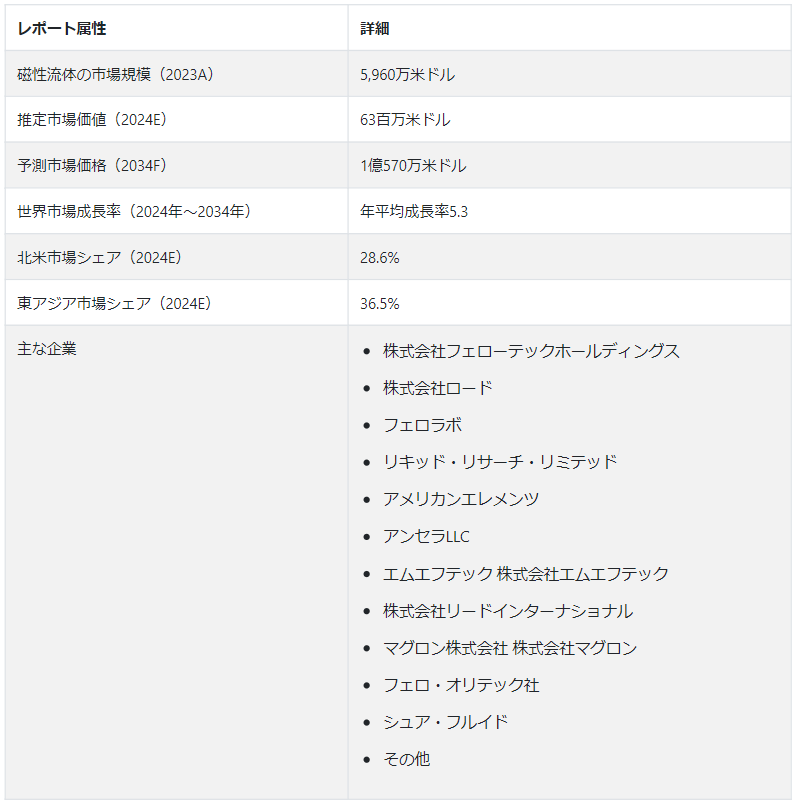

世界の磁性流体市場は、2024年には6,300万USドルと推定され、CAGR 5.3%で拡大し、2034年末には1億570万USドルに達すると予測されている。

フェロフルイドは、キャリア液体(ナノテクノロジー)内に分散したナノスケールの磁性粒子の存在を特徴とするコロイド懸濁溶液の一種である。 これらの極小粒子は、通常ナノメートル領域で測定され、外部磁場に対して強い反応を示す。 これにより、物理的特性を変化させることができる。

強磁性流体は、磁気レオロジー(MR)流体のような他の磁性流体とは異なり、ミクロンサイズの粒子を使用しているため、懸濁安定性が低い。 フェロフルイドの優れた安定性は、粒子径の小ささから生じ、懸濁時間の延長につながります。 外部磁場に対するユニークな磁気応答性により、高度なシーリング技術からマイクロ流体操作アプリケーションまで、多様な分野で利用できるようになった。

バイオメディカル産業は、強磁性流体の2番目に大きなユーザーである。 強磁性流体は、バイオセンサー、治療、医療画像技術の研究開発に利用されている。 強磁性流体は、特定の用途での使用に適するように、幾つかの変換が施される。 ある例では、コロイド状磁性強磁性流体に表面改質剤を加えて新しい造影剤を形成し、MRI装置のスキャナーを取り囲む大きな磁石から発生する入射電磁放射線が、医療用画像処理プロセス中に組織や臓器を通過することを可能にする。

バイオセンサー用途では、強磁性流体は早期癌検出や標的薬物送達に使用される。 これは、強磁性粒子が油滴中にカプセル化され、SDSの陰イオン界面活性剤によって安定化されることで形成されます。

フェロフルイド消費分析(2019年~2023年)と市場予測(2024年~2034年)の比較

強磁性流体は、自動車分野ではショックアブソーバーや振動ダンパーとして使用されている。 ヘルスケア分野では、強磁性流体は、生体適合性コーティングで粒子表面を改質することによって毒性リスクを軽減するために、生物医学的用途における標的薬物送達のために配備されている。 毒性は、より小さな球状の粒子を使用することでさらに最小限に抑えることができる。 このような技術の進歩により、強磁性流体はますます生物医学分野に組み込まれつつある。

世界中の自動車産業や生物医学産業における技術進歩のおかげで、フェロフルイドの生産も世界的に増加している。

短期(2024-2027年):強磁性流体市場は短期的には安定した成長を示すと予測される。 生物医学における継続的な研究開発は、強磁性流体を利用した機械やツールの作成の礎石としての技術を確立しつつある。 これらの進歩は、薬物送達やがん検出に革命をもたらし、腫瘍の標的を強化するためにMRIを改善し、現在治療不可能な病気に対処することを目指している。

中期(2027年~2030年):中期(2027年~2030年):強磁性属性を持つ微小ロボットにAI技術を組み込むことで、特定の疾患組織をピンポイントで特定できるようにプログラミングする。 これらのロボットは、治療薬を標的部位に正確に放出し、それによって全身的な副作用を軽減するように設計されている。 これは現在開発中の最先端技術の代表例であり、今後3~6年以内に商業化される予定だ。 IT、建設、小売など、さまざまな分野で自動化されたプロセス開発への依存によって、AIの採用が進んでいることが、このような改善を可能にしている。

長期(2030年~2034年):世界的に不治の病の事例が増加しており、既存の医療処置における副作用に関連する課題が、一般市民のための医療を強化するための効果的なソリューションの開発を促している。 この必要性が、長期的には強磁性流体市場の成長を促進すると予測される。

市場調査および競合情報提供のFact.MRによると、2019年から2023年の過去期間において、世界の強磁性流体産業は5.2%のCAGRで拡大した。 フェロフルイド市場規模は、2024年から2034年まで年平均成長率5.3%で拡大すると予測されています。磁気ナノテクノロジー分野が今後数年間で大幅に地盤を固めるからです。

強磁性流体の需要を促進する要因とは?

「AIと強磁性流体技術の共生的相互作用」。

強磁性流体は、医療用磁性流体として最も安全なものと考えられている。 しかし、磁性流体を用いた治療には時間と集中力が必要であり、人間の能力を超えることが多いのが現状である。 このことを認識し、複雑な生物学的作業を自動化するために、特殊なAI技術を取り入れる動きがある。

現在進行中の研究は、強磁性流体アプリケーションのブレークスルーとAIの統合を統合し、将来的にすべての人が利用できるようにすることに焦点を当てている。 AIと強磁性流体技術のこの共生的相互作用は、現在の問題を解決する。 これらの技術の融合は、高度な医療処置の効率性とアクセシビリティに変革をもたらすと予測される。

AI産業は世界的に繁栄している。 2021年、AIへの世界的な資金調達額は697億米ドルと倍増し、記録的な65のAI企業が12億米ドル以上の評価を達成し、2020年との比較で481%の前年比成長を示した。 年々、AIソリューションを採用する企業や政府は世界中で増加している。

「エレクトロニクスおよびヘルスケア分野における強磁性流体の広範な使用」。

機器の世界では、強磁性流体は、クリアなサウンドのために振動を低減することによってスピーカーを改善する上で大きな役割を果たしています。 また、ハードディスクドライブにオイルを供給し、寿命を延ばすことにも役立っています。 マイクロ流体工学では、強磁性流体は、ラボ・オン・チップなどの小型装置における流体の精密制御に不可欠である。

ヘルスケアでは、強磁性流体は標的薬物送達に理想的である。 強磁性流体は薬剤とくっつき、磁石を使って体内の特定部位に薬剤を誘導する。 また、バイオセンサーを使ってがん細胞を見つけることもできる。 さらに、強磁性流体はMRIスキャンで特殊な色素として働き、臓器を見やすくする。 強磁性流体市場の成長には、強磁性流体技術の進歩、規制遵守、社会的懸念への対応が不可欠である。

世界のエレクトロニクス産業は、2023年にはUS$ 1兆6,315億と評価され、2030年末にはUS$ 2兆2,985億に達すると予測されている。 この成長の原動力となっているのは、技術の進歩と消費者層の拡大であり、市場関係者にとって有利な状況となっている。

米国のヘルスケア産業は、CAGR6.7%で拡大し、2027年末には7,890億USドルに達すると予測されており、これは技術の進歩、有利な償還政策、ケアモデルの変革が原動力となっている。 ヘルスケア産業の成長が強磁性流体の需要を牽引している。

市場拡大を阻む要因とは?

「強磁性流体からの微小粒子の環境への影響に関する懸念」。

強磁性流体市場の成長に影響を与え、注意を要する問題がいくつかある。 第一に、強磁性流体から発生する微小粒子が、時間の経過とともに環境に与える潜在的影響についての懸念が提起されている。 その結果、研究者たちは、より環境に優しい方法で強磁性流体を製造する方法や、より良い廃棄方法を模索している。

もうひとつの課題は、特にヨーロッパにおいて、強磁性流体に含まれるような微小物質に関する厳しい規制を遵守することである。 また、強磁性流体が有害である可能性があるという否定的な記事がメディアで報道されることも、社会的な懸念の原因となっている。

国別インサイト

なぜ磁性流体メーカーは中国に進出するのか?

「豊富な製造能力と技術進歩に対する政府の支援」。

中国のフェロフルイド市場は、2034年末までに2830万米ドルに達すると予測されている。

中国は、世界のフェロフルイド市場シェアを考慮する限り、何年も議論の余地のない重鎮である。 このリーダー的地位は、広範な製造能力、エレクトロニクス、自動車、航空宇宙産業にわたる多様なアプリケーションへの注力、技術進歩に対する政府の支援など、いくつかの要因の結果である。 Beijing NanoとTianjin Keystoneは、中国の市場支配に貢献した、中国で確立された生産大手のひとつである。

なぜ米国で強磁性流体の需要が大きく伸びているのか?

「強力な研究開発能力と起業家文化」。

米国におけるフェロフルイドの売上は、CAGR 5.7%で増加し、2034年にはUS$ 2260万に達すると予測されている。

米国は強力な研究開発能力で有名である。 この国の革新的で起業家的な文化は、強磁性流体技術におけるいくつかの画期的な進歩をもたらした。 同国はこの分野に多額の投資を行っており、強磁性流体の合成、操作、機能化における進歩につながっている。 これによって技術革新が促進され、マイクロ流体工学、バイオセンサー、先端材料科学などの要求の厳しい分野における新たな用途が切り開かれる。

フェロフルイドは、衛星制御、熱伝達管理、宇宙船用マイクロ流体システムの改善に貢献しています。 同様に、米国で開発された強磁性流体は、標的薬物送達、癌検出、MRI造影剤などの生物医学分野で広く使用されている。 さらに、高精度のハードディスク・ドライブの潤滑や、データセンター用の高度なマイクロ流体システムも、こうした技術革新の恩恵を受けている。

日本が強磁性流体メーカーにとって有益な市場である理由とは?

「データストレージとバイオメディカル用途におけるフェロフルイドの広範な使用」。

日本の市場は2024年にUS$ 4.9 millionと推定され、2034年までCAGR 6%で拡大すると予測されている。

日本は、特にデータ・ストレージ、高音質スピーカー、生物医学などの分野における、高品質で特殊な強磁性流体応用で有名である。 研究開発に対する日本の強いコミットメントが、革新的な技術とアプリケーションの進歩を後押ししている。

カテゴリー別インサイト

油性フェロフルイドはなぜ需要が高いのか?

「油性フェロフルイドの優れた絶縁性と熱特性」。

最新のフェロフルイド市場動向によると、油性フェロフルイドの世界的な需要は、2024年から2034年の間にCAGR 5.7%で他のバリエーションよりも速く上昇すると予測されている。

オイルベースのフェロフルイドは、その優れた電気絶縁性と熱特性により、変圧器、スピーカー、クラッチなどの電気用途で主に使用されている。 モバイル機器や家電製品の需要が増加するにつれ、電気産業は着実に成長すると予測されている。 さらに、自動車産業が持続可能性を重視することで、さまざまな分野での変革が進んでいる。

水性強磁性流体の販売状況は?

「生体適合性によるバイオメディカル用途での水性強磁性流体の使用増加」。

水性フェロフルイドの世界売上高は、2034年末までに3010万USドルに達すると予測されています。

水性強磁性流体は、その生体適合性と水分散性により、薬物送達、細胞分離、バイオセンサーなどの生物医学的用途で一般的に使用されている。 水性強磁性流体は、油性強磁性流体とは対照的に、医療および生物学的用途において安全であり、臨床現場での取り扱いが容易である。

競争状況

フェロフルイド業界の主要企業は、Ferrotec Holdings Corporation、LORD Corporation、FerroLabs、Liquids Research Limited、American Elements、Anncera LLC、M.F.Tech Ltd.、Reade International Corporation、Magron Co. Limited、Ferro Olitek Pvt.Ltd.、Sure Fluidsである。

フェロフルイドの需要拡大に対応するため、これらの企業は製品ポートフォリオの多様化、他組織との合併の可能性の模索、新地域への進出に注力している。 また、持続可能な未来のために研究開発に多額の投資を行い、環境に優しい製品を生み出す戦略を展開している。 このような努力の結果、いくつかの画期的な製品が誕生している。

Fact.MRは、最近発行したレポートの中で、各地域に配置されたフェロフルイドの主要メーカーの価格ポイント、売上成長、生産能力、推測される技術拡張に関する詳細な情報を提供しています。

強磁性流体市場調査のセグメンテーション

粒子サイズ別:

小粒径(10~100nm)

中型 (100~200 nm)

大 (200~500 nm)

磁性材料別:

マグネタイト(Fe3O4)系

コバルト(Co)ベース

マンガン(Mn)ベース

ニッケル(Ni)ベース

複合材料(マグネタイト+コバルト/ニッケル)

用途別 :

シール&ダンパー

バイオメディカル

トランスデューサ

分析機器

ソレノイド&センサー

航空宇宙

防衛

製品タイプ別 :

油性

水性

炭化水素系

粉末ベース

地域別:

北米

ラテンアメリカ

東アジア

南アジア・オセアニア

ヨーロッパ

中東・アフリカ

– よくある質問

2019年から2023年までのフェロフルイド市場の推移は?

2019年から2023年にかけて、世界のフェロフルイド市場はCAGR 5.2%で拡大した。

2024年のフェロフルイドの販売額は?

2024年の強磁性流体の世界販売額は6,300万米ドルと推定される。

2024年に世界市場でトップシェアを占める地域は?

2024年の市場シェアは東アジアが28.6%を占めると推定される。

2034年末までの強磁性流体の需要予測は?

フェロフルイドの世界需要は、2034年末までに1億570万米ドルの市場評価に達すると予測されている。

中国市場はどうなる見込みか?

中国の強磁性流体市場は、2034年まで年平均成長率6%で拡大すると予測される。

目次

1. 市場-要旨

2. 市場概要

2.1. 市場の定義と紹介

2.2. 市場の分類/調査範囲

3. 市場の背景と基礎データ

3.1. 世界の化学産業の展望

3.2. 磁性流体 アプリケーションマッピング

3.3. 磁性流体: 見かけの生産と消費の分析

3.3.1. 生産能力(キロリットル)

3.3.1.1. 主要地域別

3.3.1.2. 主要企業別

3.3.2. 消費統計

3.3.3. 見かけの貿易分析

3.4. 世界の将来展望と予測

3.5. 市場機会の評価

3.5.1. 利用可能な総市場(百万米ドル)

3.5.2. 対応可能市場(百万米ドル)

3.5.3. サービス利用可能市場(百万米ドル)

3.6. 市場ダイナミクス

3.6.1. 市場成長促進要因

3.6.2. 市場抑制要因

3.6.3. 市場機会

3.6.4. 市場動向

3.7. マクロ経済要因

3.8. 予測と要因-関連性と影響

3.9. PESTLE分析

3.10. ポーターのファイブフォース分析

3.11. 投資可能性分析

3.12. 主な成功要因

3.13. 産業価値とサプライチェーン分析

3.13.1. サプライチェーンの各ノードにおける付加価値

3.13.2. 粗利益率(各レベルにおいて)

3.13.3. 主要参加企業のリスト

3.13.3.1. 営業利益率(バリューチェーンの各ノードにおいて)

3.13.3.2. 主要原材料メーカー

3.13.3.3. 主要メーカー

3.13.3.4. 主要流通・小売業者

3.13.3.5. 主要バイヤー

4. 世界の需要(リットル)分析と予測

4.1. 過去の市場数量(リットル)分析、2019年~2023年

4.2. 現在と将来の市場量(リットル)予測、2024年〜2034年

4.3. 数量前年比成長トレンド分析

5. 世界市場-価格分析

5.1. 製品タイプと国別価格分析

5.2. 世界平均価格分析ベンチマーク

5.3. 価格決定要因

6. 世界市場価値(百万米ドル)の分析と予測

6.1. 過去の市場価値(百万米ドル)分析、2019年~2023年

6.2. 現在と将来の市場価値(百万米ドル)予測、2024年~2034年

6.2.1. 前年比成長トレンド分析

6.2.2. 絶対額機会分析

7. 粒子サイズ別の世界市場分析と予測

7.1. 序論/主要調査結果

7.2. 粒子サイズ別の過去市場規模(百万米ドル)と数量(リットル)分析、2019年~2023年

7.3. 粒子サイズ別の現在および将来市場規模(百万米ドル)分析と数量(リットル)予測、2024年~2034年

7.3.1. 小粒径(10〜100nm)

7.3.2. 中(100~200nm)

7.3.3. 大 (200-500 nm)

7.4. 粒子サイズ別市場魅力度分析

8. 磁性材料別の世界市場分析と予測

8.1. イントロダクション/主な調査結果

8.2. 磁性材料別の過去市場規模(百万米ドル)および数量(リットル)分析、2019年~2023年

8.3. 磁性材料別の現在および将来市場規模(百万米ドル)分析と数量(リットル)予測、2024年~2034年

8.3.1. マグネタイト(Fe3O4)ベース

8.3.2. コバルト(Co)ベース

8.3.3. マンガン(Mn)系

8.3.4. ニッケル(Ni)ベース

8.3.5. 複合(マグネタイト+コバルト/ニッケル)

8.4. 磁性材料別市場魅力度分析

9. 世界市場の分析と予測、製品タイプ別

9.1. イントロダクション/主な調査結果

9.2. 磁性材料別の過去市場規模(百万米ドル)および数量(リットル)分析、2019年~2023年

9.3. 磁性材料別の現在および将来市場規模(百万米ドル)分析と数量(リットル)予測、2024年~2034年

9.3.1. 油性

9.3.2. 水性

9.3.3. 炭化水素系

9.3.4. 粉末ベース

9.4. 磁性材料別市場魅力度分析

10. 世界市場の分析と予測、用途別

10.1. 序論/主要な調査結果

10.2. 用途別過去市場規模(百万米ドル)および数量(リットル)分析、2019年~2023年

10.3. 現在および将来の市場規模(百万米ドル)分析と用途別数量(リットル)予測、2024年~2034年

10.3.1. シールとダンパー

10.3.2. バイオメディカル

10.3.3. トランスデューサー

10.3.4. 分析機器

10.3.5. ソレノイドおよびセンサー

10.3.6. 航空宇宙・防衛

10.4. 用途別市場魅力度分析

11. 世界市場の分析と予測、地域別

11.1. はじめに

11.2. 地域別の過去の市場規模(百万米ドル)と数量(リットル)分析、2019年~2023年

11.3. 地域別の現在の市場規模(百万米ドル)分析と数量(リットル)予測、2024年~2034年

11.3.1. 北米

11.3.2. 中南米

11.3.3. ヨーロッパ

11.3.4. 東アジア

11.3.5. 南アジア・オセアニア

11.3.6. 中東・アフリカ

11.4. 地域別市場魅力度分析

12. 北米市場の分析と予測

12.1. イントロダクション/主な調査結果

12.2. 価格分析

12.3. 市場分類別過去市場規模(百万米ドル)および数量(リットル)動向分析、2019年~2023年

12.4. 市場分類別市場規模(百万米ドル)・数量(リットル)予測、2024年~2034年

12.4.1. 国別

12.4.1.1. 米国

12.4.1.2. カナダ

12.4.2. 粒子サイズ別

12.4.3. 磁性材料別

12.4.4. 製品タイプ別

12.4.5. 用途別

12.5. 市場魅力度分析

12.5.1. 国別

12.5.2. 粒子サイズ別

12.5.3. 磁性材料別

12.5.4. 製品タイプ別

12.5.5. 用途別

13. 中南米市場の分析と予測

13.1. 序論/主な調査結果

13.2. 価格分析

13.3. 市場分類別過去市場規模(百万米ドル)および数量(リットル)動向分析、2019年~2023年

13.4. 市場分類別市場規模(百万米ドル)・数量(リットル)予測、2024年~2034年

13.4.1. 国別

13.4.1.1. ブラジル

13.4.1.2. メキシコ

13.4.1.3. アルゼンチン

13.4.1.4. その他のラテンアメリカ

13.4.2. 粒子サイズ別

13.4.3. 磁性材料別

13.4.4. 製品タイプ別

13.4.5. 用途別

13.5. 市場魅力度分析

13.5.1. 国別

13.5.2. 粒子サイズ別

13.5.3. 磁性材料別

13.5.4. 製品タイプ別

13.5.5. 用途別

14. 欧州市場の分析と予測

14.1. 序論/主な調査結果

14.2. 価格分析

14.3. 市場分類別過去市場規模(百万米ドル)および数量(リットル)動向分析、2019年~2023年

14.4. 市場分類別市場規模(百万米ドル)・数量(リットル)予測、2024年~2034年

14.4.1. 国別

14.4.1.1. ドイツ

14.4.1.2. フランス

14.4.1.3. イタリア

14.4.1.4. スペイン

14.4.1.5. イギリス

14.4.1.6. ベネルクス

14.4.1.7. ロシア

14.4.1.8. その他のヨーロッパ

14.4.2. 粒子サイズ別

14.4.3. 磁性材料別

14.4.4. 製品タイプ別

14.4.5. 用途別

14.5. 市場魅力度分析

14.5.1. 国別

14.5.2. 粒子サイズ別

14.5.3. 磁性材料別

14.5.4. 製品タイプ別

14.5.5. 用途別

15. 東アジア市場の分析と予測

15.1. 序論/主な調査結果

15.2. 価格分析

15.3. 市場分類別過去市場規模(百万米ドル)および数量(リットル)動向分析、2019年~2023年

15.4. 市場分類別市場規模(百万米ドル)・数量(リットル)予測、2024年~2034年

15.4.1. 国別

15.4.1.1. 中国

15.4.1.2. 日本

15.4.1.3. 韓国

15.4.2. 粒子サイズ別

15.4.3. 磁性材料別

15.4.4. 製品タイプ別

15.4.5. 用途別

15.5. 市場魅力度分析

15.5.1. 国別

15.5.2. 粒子サイズ別

15.5.3. 磁性材料別

15.5.4. 製品タイプ別

15.5.5. 用途別

16. 南アジア・オセアニア市場の分析と予測

16.1. 序論/主な調査結果

16.2. 価格分析

16.3. 市場分類別過去市場規模(百万米ドル)および数量(リットル)動向分析(2019年~2023年

16.4. 市場分類別市場規模(百万米ドル)・数量(リットル)予測、2024年~2034年

16.4.1. 国別

16.4.1.1. インド

16.4.1.2. タイ

16.4.1.3. インドネシア

16.4.1.4. マレーシア

16.4.1.5. オーストラリア・ニュージーランド

16.4.1.6. その他の南アジア・オセアニア

16.4.2. 粒子サイズ別

16.4.3. 磁性材料別

16.4.4. 製品タイプ別

16.4.5. 用途別

16.5. 市場魅力度分析

16.5.1. 国別

16.5.2. 粒子サイズ別

16.5.3. 磁性材料別

16.5.4. 製品タイプ別

16.5.5. 用途別

17. 中東・アフリカ市場の分析と予測

17.1. 序論/主な調査結果

17.2. 価格分析

17.3. 市場分類別過去市場規模(百万米ドル)および数量(リットル)動向分析、2019年~2023年

17.4. 市場分類別市場規模(百万米ドル)・数量(リットル)予測、2024年~2034年

17.4.1. 国別

17.4.1.1. GCC諸国

17.4.1.2. 南アフリカ

17.4.1.3. 北アフリカ

17.4.1.4. トルコ

17.4.1.5. その他の中東・アフリカ

17.4.2. 粒子サイズ別

17.4.3. 磁性材料別

17.4.4. 製品タイプ別

17.4.5. 用途別

17.5. 市場魅力度分析

17.5.1. 国別

17.5.2. 粒子サイズ別

17.5.3. 磁性材料別

17.5.4. 製品タイプ別

17.5.5. 用途別

18. 国別市場分析と予測

18.1. 序論/主な調査結果

18.1.1. 主要国別市場金額比率分析

18.1.2. 世界対. 各国の成長比較

18.2. 米国市場分析

18.2.1. 市場分類別金額構成比分析

18.2.2. 市場分類別数量(リットル)および金額(百万米ドル)の分析・予測(2019年~2034年

18.2.2.1. 粒子サイズ別

18.2.2.2. 磁性材料別

18.2.2.3. 製品タイプ別

18.2.2.4. 用途別

18.3. カナダ市場分析

18.3.1. 市場分類別金額構成比分析

18.3.2. 市場分類別数量(リットル)および金額(百万米ドル)の分析・予測(2019年~2034年

18.3.2.1. 粒子サイズ別

18.3.2.2. 磁性材料別

18.3.2.3. 製品タイプ別

18.3.2.4. 用途別

18.4. ブラジル市場分析

18.4.1. 市場分類別金額構成比分析

18.4.2. 市場分類別数量(リットル)および金額(百万米ドル)の分析・予測(2019~2034年

18.4.2.1. 粒子サイズ別

18.4.2.2. 磁性材料別

18.4.2.3. 製品タイプ別

18.4.2.4. 用途別

18.5. メキシコ市場分析

18.5.1. 市場分類別金額構成比分析

18.5.2. 市場分類別数量(リットル)および金額(百万米ドル)の分析・予測(2019~2034年

18.5.2.1. 粒子サイズ別

18.5.2.2. 磁性材料別

18.5.2.3. 製品タイプ別

18.5.2.4. 用途別

18.6. アルゼンチン市場分析

18.6.1. 市場分類別金額構成比分析

18.6.2. 市場分類別数量(リットル)および金額(百万米ドル)の分析・予測(2019~2034年

18.6.2.1. 粒子サイズ別

18.6.2.2. 磁性材料別

18.6.2.3. 製品タイプ別

18.6.2.4. 用途別

18.7. ドイツ市場分析

18.7.1. 市場分類別金額構成比分析

18.7.2. 市場分類別数量(リットル)および金額(百万米ドル)の分析・予測(2019年~2034年

18.7.2.1. 粒子サイズ別

18.7.2.2. 磁性材料別

18.7.2.3. 製品タイプ別

18.7.2.4. 用途別

18.8. フランス市場分析

18.8.1. 市場分類別金額構成比分析

18.8.2. 市場分類別数量(リットル)および金額(百万米ドル)の分析・予測(2019~2034年

18.8.2.1. 粒子サイズ別

18.8.2.2. 磁性材料別

18.8.2.3. 製品タイプ別

18.8.2.4. 用途別

18.9. イタリア市場分析

18.9.1. 市場分類別金額構成比分析

18.9.2. 市場分類別数量(リットル)および金額(百万米ドル)の分析・予測(2019年~2034年

18.9.2.1. 粒子サイズ別

18.9.2.2. 磁性材料別

18.9.2.3. 製品タイプ別

18.9.2.4. 用途別

18.10. スペイン市場分析

18.10.1. 市場分類別金額構成比分析

18.10.2. 市場分類別数量(リットル)および金額(百万米ドル)の分析・予測(2019年~2034年

18.10.2.1. 粒子サイズ別

18.10.2.2. 磁性材料別

18.10.2.3. 製品タイプ別

18.10.2.4. 用途別

18.11. ベネルクス市場分析

18.11.1. 市場分類別金額構成比分析

18.11.2. 市場分類別数量(リットル)および金額(百万米ドル)の分析・予測(2019年~2034年

18.11.2.1. 粒子サイズ別

18.11.2.2. 磁性材料別

18.11.2.3. 製品タイプ別

18.11.2.4. 用途別

18.12. ロシア市場分析

18.12.1. 市場分類別金額構成比分析

18.12.2. 市場分類別数量(リットル)および金額(百万米ドル)の分析・予測(2019年~2034年

18.12.2.1. 粒子サイズ別

18.12.2.2. 磁性材料別

18.12.2.3. 製品タイプ別

18.12.2.4. 用途別

18.13. イギリス市場分析

18.13.1. 市場分類別金額構成比分析

18.13.2. 市場分類別数量(リットル)および金額(百万米ドル)の分析・予測(2019年~2034年

18.13.2.1. 粒子サイズ別

18.13.2.2. 磁性材料別

18.13.2.3. 製品タイプ別

18.13.2.4. 用途別

18.14. 中国市場分析

18.14.1. 市場分類別金額構成比分析

18.14.2. 市場分類別数量(リットル)および金額(百万米ドル)の分析と予測(2019~2034年

18.14.2.1. 粒子サイズ別

18.14.2.2. 磁性材料別

18.14.2.3. 製品タイプ別

18.14.2.4. 用途別

18.15. 日本市場の分析

18.15.1. 市場分類別金額構成比分析

18.15.2. 市場分類別数量(リットル)および金額(百万米ドル)の分析と予測(2019年~2034年

18.15.2.1. 粒子サイズ別

18.15.2.2. 磁性材料別

18.15.2.3. 製品タイプ別

18.15.2.4. 用途別

18.16. 韓国市場分析

18.16.1. 市場分類別金額構成比分析

18.16.2. 市場分類別数量(リットル)および金額(百万米ドル)の分析・予測(2019年~2034年

18.16.2.1. 粒子サイズ別

18.16.2.2. 磁性材料別

18.16.2.3. 製品タイプ別

18.16.2.4. 用途別

18.17. インド市場分析

18.17.1. 市場分類別金額構成比分析

18.17.2. 市場分類別数量(リットル)および金額(百万米ドル)の分析・予測(2019年~2034年

18.17.2.1. 粒子サイズ別

18.17.2.2. 磁性材料別

18.17.2.3. 製品タイプ別

18.17.2.4. 用途別

18.18. ASEAN諸国市場分析

18.18.1. 市場分類別金額構成比分析

18.18.2. 市場分類別数量(リットル)および金額(百万米ドル)の分析・予測(2019年~2034年

18.18.2.1. 粒子サイズ別

18.18.2.2. 磁性材料別

18.18.2.3. 製品タイプ別

18.18.2.4. 用途別

18.19. オーストラリア市場分析

18.19.1. 市場分類別金額構成比分析

18.19.2. 市場分類別数量(リットル)および金額(百万米ドル)の分析・予測(2019年~2034年

18.19.2.1. 粒子サイズ別

18.19.2.2. 磁性材料別

18.19.2.3. 製品タイプ別

18.19.2.4. 用途別

18.20. GCC諸国の市場分析

18.20.1. 市場分類別金額構成比分析

18.20.2. 市場分類別数量(リットル)および金額(百万米ドル)の分析・予測(2019年~2034年

18.20.2.1. 粒子サイズ別

18.20.2.2. 磁性材料別

18.20.2.3. 製品タイプ別

18.20.2.4. 用途別

18.21. トルコ市場の分析

18.21.1. 市場分類別金額構成比分析

18.21.2. 市場分類別数量(リットル)および金額(百万米ドル)の分析・予測(2019年~2034年

18.21.2.1. 粒子サイズ別

18.21.2.2. 磁性材料別

18.21.2.3. 製品タイプ別

18.21.2.4. 用途別

18.22. 南アフリカの市場分析

18.22.1. 市場分類別金額構成比分析

18.22.2. 市場分類別数量(リトレス)・金額(百万米ドル)分析・予測(2019年〜2034年

18.22.2.1. 粒子サイズ別

18.22.2.2. 磁性材料別

18.22.2.3. 製品タイプ別

18.22.2.4. 用途別

19. 市場構造分析

19.1. 企業階層別市場分析

19.2. プレイヤーの市場集中度

19.3. 上位企業の市場シェア分析

19.4. 市場プレゼンス分析

20. 競合分析

20.1. 競合ダッシュボード

20.2. 製品の競合ベンチマーキング

20.3. 競合のディープダイブ

20.3.1. 株式会社フェローテックホールディングスの概要

20.3.1.1. 製品ポートフォリオ

20.3.1.2. 主要財務情報

20.3.1.3. 販売拠点

20.3.1.4. SWOT分析

20.3.1.5. 主な展開

20.3.1.6. 戦略の概要

20.3.2. ロード社

20.3.2.1. 製品ポートフォリオ

20.3.2.2. 主要財務

20.3.2.3. 販売拠点

20.3.2.4. SWOT分析

20.3.2.5. 主な展開

20.3.2.6. 戦略の概要

20.3.3. フェロラボ

20.3.3.1. 製品ポートフォリオ

20.3.3.2. 主要財務

20.3.3.3. 販売拠点

20.3.3.4. SWOT分析

20.3.3.5. 主な展開

20.3.3.6. 戦略の概要

20.3.4. リキッド・リサーチ・リミテッド

20.3.4.1. 製品ポートフォリオ

20.3.4.2. 主要財務

20.3.4.3. 販売拠点

20.3.4.4. SWOT分析

20.3.4.5. 主な展開

20.3.4.6. 戦略の概要

20.3.5. アメリカの要素

20.3.5.1. 製品ポートフォリオ

20.3.5.2. 主要財務

20.3.5.3. 販売拠点

20.3.5.4. SWOT分析

20.3.5.5. 主な展開

20.3.5.6. 戦略の概要

20.3.6. アンセラ

20.3.6.1. 製品ポートフォリオ

20.3.6.2. 主要財務データ

20.3.6.3. 販売拠点

20.3.6.4. SWOT分析

20.3.6.5. 主な展開

20.3.6.6. 戦略の概要

20.3.7. M.F.Tech. Ltd.

20.3.7.1. 製品ポートフォリオ

20.3.7.2. 主要財務

20.3.7.3. 販売拠点

20.3.7.4. SWOT分析

20.3.7.5. 主な展開

20.3.7.6. 戦略の概要

20.3.8. リード・インターナショナル・コーポレーション

20.3.8.1. 製品ポートフォリオ

20.3.8.2. 主要財務

20.3.8.3. 販売拠点

20.3.8.4. SWOT分析

20.3.8.5. 主な展開

20.3.8.6. 戦略の概要

20.3.9. マグロン社 株式会社

20.3.9.1. 製品ポートフォリオ

20.3.9.2. 主要財務情報

20.3.9.3. 販売拠点

20.3.9.4. SWOT分析

20.3.9.5. 主な展開

20.3.9.6. 戦略の概要

20.3.10. フェロ・オリテック社

20.3.10.1. 製品ポートフォリオ

20.3.10.2. 主要財務データ

20.3.10.3. 販売拠点

20.3.10.4. SWOT分析

20.3.10.5. 主な展開

20.3.10.6. 戦略の概要

20.3.11. シュア・フルイド

20.3.11.1. 製品ポートフォリオ

20.3.11.2. 主要財務状況

20.3.11.3. 販売拠点

20.3.11.4. SWOT分析

20.3.11.5. 主な展開

20.3.11.6. 戦略の概要

20.3.12. その他

20.3.12.1. 製品ポートフォリオ

20.3.12.2. 主要財務データ

20.3.12.3. 販売拠点

20.3.12.4. SWOT分析

20.3.12.5. 主な展開

20.3.12.6. 戦略の概要

21. 前提条件と略語

22. 調査方法

*** 本調査レポートに関するお問い合わせ ***