産業調査:フェロニオブ市場の展望(2024年~2034年)~地域別、最終用途別、形状別、グレード別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

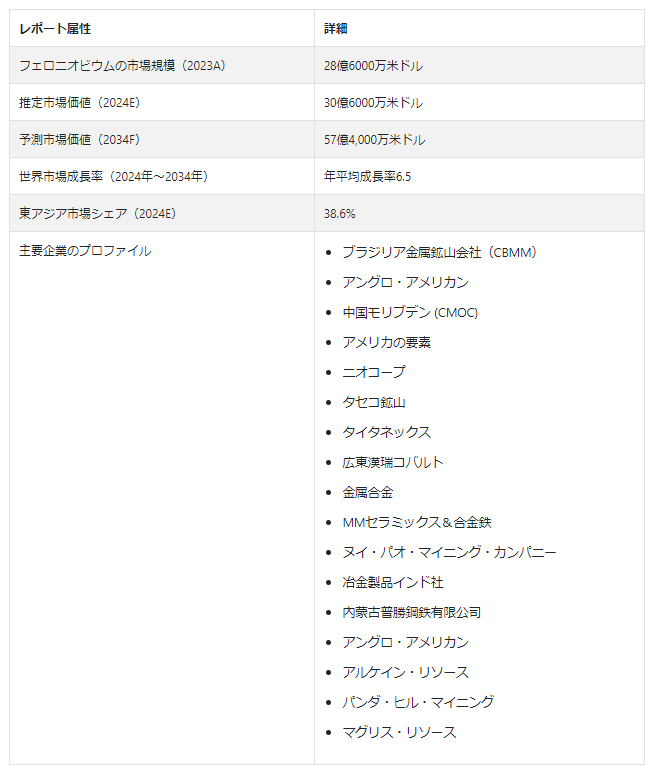

フェロニオビウムの世界市場規模は2024年に30.6億米ドルに達すると推定される。Fact.MRによる最新の世界市場概観によると、この市場は年平均成長率6.5%で拡大し、2034年末には57.4億米ドルに達すると予測されている。

地殻には金属微量元素のニオブが含まれている。ニオブは柔らかく延性のある固体で、融点が高い(2,500 °C)。ニオブは、その有用性を高めるために、鉄、チタン、アルミニウム、ジルコニウム、スズなどの金属と頻繁に合金化される。

フェロニオブは、60%から 70%のニオブと鉄からなる重要なニオブ合金である。

ニオブはパイロクロア鉱床から回収され、五酸化ニオブ(NB2O5)に変換される。この酸化物は、酸化鉄とアルミニウムと組み合わされ、アルミノサーマルプロセスで還元され、ニオブと鉄を生成する。この金属は電子ビーム炉で精錬することもできるし、合金を直接利用することもできる。フェロニオビウムは、鋳造前の液体鋼に添加される。

鉄鋼業がフェロニオブ使用量の94%近くを占めている。

フェロニオビウムは鋼の強度を高めるために使用され、鋼の単位あたりわずかな量しか必要としない。その結果、鋼材全体の使用量が少 なくなり、大幅なコスト削減につながる。フェロニオビウムは、ステンレス鋼の結晶粒構造の改善に寄与し、自動車分野で幅広く使用されている。これにより、降伏強さ、引張強さ、衝撃靭性が向上する。フェロニオビウムは鋼の強度重量比を向上させる。その結果、車両重量が軽減され、燃費が向上する。フェロニオビウムは、ステンレス鋼中のクロムを安定化させ、特に相対湿度、溶存酸素、温度などの条件下で、炭素や窒素との相互作用を防ぐことにより、腐食緩和の役割を果たす。

フェロニオブ販売分析(2019年~2023年)と市場予測(2024年~2034年)の比較

過去における高強度鋼、超電導体、磁石の需要は、技術とインフラの著しい進歩につながった。今日、これらの材料は、軽量車両、建築物、高速鉄道、医療用画像処理、風力タービンの開発に欠かせないものとなっている。フェロニオビウムは、これら3つの材料の主要成分であり、これらの部品をより強く、より効率的に、より安価に運用するために重要な役割を果たしている。

フェロニオビウムは現在、HSLA(高鋼低合金)およびステンレ ス鋼の合成用添加材として使用されている。世界中の鉄鋼生産産業の技術進歩に伴い、フェロニオビウムの生産量も世界的に増加している。

短期(2024年から2027年まで):2024年から2027年にかけて、市場は大きく成長すると予測される。これは、航空宇宙や自動車などの分野における軽量材料の需要増加と技術の進歩に牽引されるためである。

ボーイング787ドリームライナーでは、フェロニオブ超合金であるRene 88DTが航空宇宙分野の高圧タービンブレードに使用されている。

中期(2027年から2030年):市場は中期的に急成長すると予測され、その主な要因は建設セクターにおけるHSLA鋼の使用増加である。2030年までに、中国、米国、インドが世界の建設・エンジニアリング市場の50%を占めると予測される。さらに、世界の建設会社上位10社は、2030年までに全建設活動の69.7%を占めると予測されている。耐久性の高い住宅を建設するため、フェロニオブ含有鋼はコンクリート構造用鉄筋(鉄筋)の生産にますます使用されるようになっている。

長期(2030年から2034年):粉末ベースのフェロニオビウム需要は長期的に成長し続けると予測される。この傾向は、環境の持続可能性に対する意識の高まり、特に自動車セクターにおいて、ニオブのリサイクルが環境負荷を低減するための環境に優しい解決策を提示していることに起因している。2030年から2040年までのニオブのサプライチェーンの分析によると、一次生産はエネルギー消費の47%、ガス排出の75%を占めると予測されている。リサイクルを実施することで、1億3,300万から1億6,100万ギガジュールのエネルギーを節約し、CO2排出量を53から75トン削減することができる。

2019年から2023年にかけて、世界のフェロニオブ市場の成長率はCAGR 4.8%を記録した。市場調査および競合情報提供のFact.MRの調査によると、フェロニオビウムの売上高は2024年から2034年までCAGR 6.5%で増加すると予測されている。

市場ダイナミクス

フェロニオビウムは、微細合金、特に自動車用HSLAやステンレス鋼の配合において重要な役割を果たしている。

世界鉄鋼協会の研究では、自動車の軽量化と燃費向上におけるフェロニオビウムの重要性が強調されている。

特にブラジル、ロシア、インド、中国など、フェロニオビウム含有量が低い鋼材の需要が高まっているため、フェロニオビウムの需要は2034年まで伸びると予想される。

フェロニオビウムの需要を牽引する主な理由は何か?

「世界的な粗鋼生産の増加

最新のフェロニオビウム市場動向によると、フェロニオビウムの需要を促進する主な要因の1つは、世界中で粗鋼生産量が絶えず増加していることである。フェロニオビウムは、ステンレス鋼やHSLA鋼の生産において合金元素として不可欠である。世界の粗鋼生産量は前年比3.3%増を示し、2024年には1億4,550万トンに達すると推定される。

経済成長を促進するため、中国やインドなどの発展途上国は、インフラ整備や鉄鋼生産の拡大に多額の投資を行っている。鉄鋼需要は、インフラ・プロジェクト、工場、機械、電化製品、不動産で鉄鋼のニーズを生み出し、産業・建設セクターの拡大によってさらに推進されている。

鋼の性能と加工能力は、フェロニオビウムによって向上する。鉄鋼は、その強度を向上させるために最大0.1%のフェロニオビウムを添加することができる。鉄鋼業界関係者は、インフラ、エネルギー、運輸セクターの最先端用途の革新的な高強度鋼材や合金鋼の生産を最大化するためにフェロニオビウムを採用している。ニオブ生産元素の約90%はブラジルが原産地である。その他の埋蔵量は、アフリカのほか、米国、オーストラリア、カナダ、ロシアにもある。

「軽量化による低炭素化重視の高まり

世界各国の政府が二酸化炭素排出量の削減と燃費の向上を重視する中、自動車製造における軽量素材の重要性はますます高まっている。1トンの鋼鉄に1キログラムのニオブを加えるごとに、部品の重量は10%減少し、強度と耐久性は向上する。

ニオブを主成分とする合金は、高性能の自動車やエンジンの製造に広く応用されている。これは、宇宙旅行や電気自動車用の高性能で安全かつ急速充電可能な電池の製造など、新興技術におけるニオブの需要が新たに急増していることに支えられている。

ニオブを多用するフランスのITER(国際熱核融合実験炉)は、最先端技術におけるニオブのユニークな役割を示す代表的な例である。ITERは、太陽エネルギーのプロセスを再現し、核融合エネルギーを商業規模で実証することを目的とした35カ国の共同プロジェクトである。この原子炉は、排出ガスを出さない発電の開発に革命を起こすことができる。

フェロニオブ生産者が直面する課題とは?

「厳しい環境規制がコンプライアンス・コストを増大させる

フェロニオビウムの製造には、エネルギーと資本を大量に消費する採掘、加工、冶金精錬が必要であり、環境への悪影響が大きい。産業拡大と供給拡大の計画は、世界的な廃棄物管理、排出、気候政策の厳格化によってもたらされるコンプライアンス・コストの上昇によって妨げられている。

税金やカーボンプライシングの手法に加え、生産者は汚染削減機械の建設、廃棄物や鉱滓の処理、採掘場の修復にかかる直接的な費用を負担しなければならない。サプライチェーン・パートナーがESGコンプライアンスに多くの費用を負担しなければならない結果、間接的なコストが増加する。

例えば、フェロニオビウムのパイオニアであるCBMMは、2023年の環境・持続可能性イニシアティブに1億米ドル以上を割り当てた。ベスト・プラクティス・ガイドラインを遵守する生産者は、より費用対効果の高い環境で生き残ることが可能かもしれない。

生産チェーン全体の環境コンプライアンスに関連するコストは、フェロニオビウムの生産能力拡大を妨げ、鉄鋼メーカーは消費者向けの価格設定を引き上げざるを得ない。大手メーカーはこうした高額の費用を負担できるが、中小メーカーの市場投資は妨げられる。結局、環境規制の強化と炭素排出価格設定の圧力が、フェロニオビウム供給の成長に大きな制約を与えている。

国別インサイト

なぜフェロニオブ生産者はブラジルに投資するのか?

“ニオブ鉱石の大幅な濃縮”

ブラジルは、2034年までラテンアメリカのフェロニウ ム市場シェアの大半を占めることになる。同国には8億2,460万トンを超える大量のニオブ鉱石があり、その平均品位は0.43%である。生産されるフェロニオビウムの大部分は鉄鋼生産に使用される。ニオブは主に、ブラジルとカナダで産出されるパイロクロアという鉱物から供給される。

パイロクロアは、まずフェロニオビウムやその他の関連商品に加工されてから輸出されるため、国際的な取引は行われていない。アフリカや南米での職人による採掘は、コロンバイトやコロンバイト-タンタライトといった他の鉱物の主な供給源のひとつであり、これらは鉄鋼以外の用途でニオブを生産するために使用される。

ブラジルは一貫してフェロニオビウムのサプライチェーン全体を支配しており、この市場で事業展開している企業は中期的にエンドユーザーに対して大きな交渉力を持つと予測される。

なぜ中国はフェロニオブ生産者にとって有利な市場なのか?

「電気自動車部品生産におけるフェロニオビウム使用促進への政府支援”

中国のフェロニオブ市場は年平均成長率7.1%で拡大し、2034年末までに16億7000万米ドルに達すると予測されている。

中国ではフェロニオビウムの使用量が急増している。これは、中国を電気自動車の主要メーカーにした政府の電化推進によるものである。その結果、ステンレス鋼生産用のフェロニオビウム材料の需要が大幅に増加している。

ステンレス鋼は、自動車1台の生産に欠かせない重要な部品である。ホースクランプ、ヘッドガスケット、ポンプボディ、ヒートシールド、ワイパー、エアバッグの膨張ガス容器、シートベルトスプリングなどの部品に使用されている。

中国最大のステンレス鋼メーカーの1つである頂山控股集団有限公司は、2020年にほぼ335万MTを生産した。この数字は2021年には387万MTに増加し、2023年には521万MTに達した。これは、中国におけるステンレス鋼の需要が拡大していることを示しており、この需要に対応するためのフェロニオブ材料の増産に直接的な影響を与えている。

カテゴリー別インサイト

なぜ粉末フェロニオビウムは幅広い用途があるのか?

「鉄鋼製品の耐食性向上に重要な役割を果たすフェロニオブ

フェロニオブ粉(微粉)は主に合金の強度を高め、HSLA鋼を製造するために使用される。これらの鋼は、自動車、パイプ加工、構造用鋼、ステンレス鋼産業で、特に高温への耐性を必要とする用途に広く使用されている。さらに、フェロニオブ粉末は、耐熱性の高い特殊ステンレス鋼の製造にも使用される。HSLA鋼の結晶粒微細化と軽量化により、強度と靭性を2倍に高めると同時に、耐食性も向上させる。

EV分野では、粉末フェロニオビウムのバッテリーパックへの利用が有望なブレークスルーとなる。

東芝の電気自動車用次世代バッテリーパックは、ニオブ負極を採用し、性能向上、長寿命化、高速充電、安全性を実現。業界標準になると予想されている。

フェロニオブ超合金(フェロアロイ)は、ジェミニ計画の高度な機体システムやアポロ月着陸船の主エンジン、スペースX社のファルコン9ロケット上段用メリン真空エンジンのロケットのスラスターノズルなどに製造・統合されている。

なぜHSLA鋼の製造にフェロニオブが広く使用されているのか?

「重荷重を支えるHSLA橋梁の強度と耐久性を強化するフェロニオブ”

HSLA製造に使用されるフェロニオビウムの販売による収入は、CAGR6.7%で増加し、2034年には48億米ドルに達すると予測されている。

フェロニオビウムは、機械的特性、特に強度、靭性、溶接性を向上させるために鋼に少量(通常0.1%未満)添加される微細合金元素である。HSLA鋼は、建設、自動車、航空宇宙、石油・ガス、エネルギー分野で独自の用途を持つ。HSLA鋼は橋梁に使用される主要材料であり、高荷重を支え、動的な力に耐えるために必要な強度と耐久性を提供する。フェロニオブによる結晶粒構造の微細化により、HSLA鋼の溶接性はさらに向上し、橋梁セグメントのシームレスな接合が可能になります。

競争環境

フェロニオブ市場は現在、Synthomer、Kolon Industries、Rain Industries(Rain Carbon Germany GmbH)、Kraton Corporation、Cray Valley(TotalEnergies)、VNK AS、ヤスハラケミカル、Neville Chemical Company、Puyang Tiancheng Chemical Co.

増大する製品需要に対応するため、フェロニオブ市場の大手企業は製品ポートフォリオの多様化、他組織との合併の可能性の模索、新地域への進出に注力している。また、持続可能な未来のために研究開発に多額の投資を行い、環境に優しい製品を生み出す戦略を展開している。こうした努力の結果、いくつかのブレークスルーがもたらされた。

Fact.MRは、最近発行したレポートの中で、地域ごとに位置づけられたフェロニオビウムの主要メーカーの価格ポイント、販売成長、生産能力、推測される技術的拡大に関する詳細な情報を提供している。

フェロニオブ市場調査のセグメント化

グレード別:

スタンダード

高純度

形状別 :

塊

微細

ブリケット

最終用途別:

HSLAプロダクション

ステンレス鋼生産

その他

地域別 :

北米

ラテンアメリカ

東アジア

南アジア・オセアニア

ヨーロッパ

中東・アフリカ

– よくある質問

フェロニオビウム市場で主要シェアを占める地域は?

東アジアは2024年に世界のフェロニオブ市場の38.6%のシェアを占めると予測されている。

2024年のフェロニオビウムの推定販売量は?

フェロニオビウムの世界売上高は、2024年には30.6億米ドルになると推定される。

2034年の世界市場の予測評価額は?

世界市場は2034年末までに57億4,000万米ドルの評価額に達すると予測されている。

2034年までのフェロニオビウムの需要成長予測は?

フェロニオビウムの世界需要は2034年まで年平均成長率6.5%で拡大すると予測される。

中国市場の見通しは?

中国は2024年に東アジア市場の71.3%のシェアを占めると予測されている。

米国におけるフェロニオビウム市場の予測は?

米国の市場は2034年までに6億5,400万米ドルに達すると予測されている。

目次

1. 世界市場-エグゼクティブサマリー

2. 市場概要

2.1. 市場の定義と紹介

2.2. 市場の分類/調査範囲

3. 市場の背景と基礎データ

3.1. 世界の鉄鋼業界の展望

3.2. 世界のHSLA鋼業界の展望

3.2.1. 動向

3.2.2. 課題

3.2.3. チャンス

3.3. ニオブ産業の概要

3.3.1. ニオブ鉱山の所在地

3.3.2. 主要メーカー

3.3.3. シェア(全ニオブ生産量に占める割合)

3.4. 市場統計

3.4.1. 生産能力分析

3.4.2. 貿易統計

3.4.2.1. 主要輸出国

3.4.2.2. 主要輸入国

3.4.3. 主要製造クラスター

3.5. フェロニオブ 生産方法の概要

3.6. フェロニオブ アプリケーションマッピング

3.7. 関連市場の概要

3.8. HSLAとステンレス鋼生産への浸透

3.9. フェロニオビウムの成長率評価とダイナミクスの変化

3.10. マクロ経済要因

3.11. 予測要因-関連性と影響

3.12. 市場ダイナミクス

3.12.1. 促進要因

3.12.2. 阻害要因

3.12.3. 機会分析

3.12.4. トレンド

3.13. 市場の成長と発展パターン

3.14. フェロニオブをベースとした新製品開発のための研究開発

3.15. 機会の評価

3.15.1. 利用可能な市場全体(百万米ドル)

3.15.2. 対応可能市場(US$ Mn)

3.15.3. サービス可能な入手可能市場(US$ Mn)

3.16. シナリオ予測

3.16.1. (楽観的、可能性が高い、保守的な市場状況における需要)

3.17. 投資可能性分析

3.18. 政策と規制の状況

3.18.1. 既存の政策

3.18.2. 今後の利用制限の変更

3.19. PESTLE分析とポーター分析

3.20. グローバル・バリューチェーン分析

3.20.1. 参加企業とその役割

3.20.1.1. 主要原料供給者

3.20.1.2. 主要メーカー

3.20.1.3. 流通業者/小売業者

3.20.1.4. エンドユーザー

3.20.2. バリューチェーンの各ノードにおける営業利益率

3.20.3. バリューチェーンの各ノードにおける付加価値に関する注記

3.21. 主な成功要因

3.22. 戦略的提言

4. 世界の需要(キロトン)の分析と予測

4.1. 過去の市場量(キロトン)分析、2019年〜2023年

4.2. 現在と将来の市場量(キロトン)予測、2024年〜2034年

4.3. 前年比数量成長トレンド分析

5. 価格分析

5.1. 形状・グレード別価格分析

5.2. 地域別価格分析

5.2.1. 2019年~2023年の価格変動

5.2.2. トップメーカーが提供する価格帯

5.2.3. 地域ごとの平均価格変動

5.3. 価格の推移と予測

5.4. 価格構成とマージン

5.5. 世界平均価格分析ベンチマーク

6. 世界市場価値(US$ Mn)の分析と予測

6.1. 過去の市場価値(US$ Mn)分析、2019年~2023年

6.2. 現在と将来の市場価値(US$ Mn)予測、2024年〜2034年

6.2.1. 前年比成長トレンド分析

6.2.2. 絶対額機会分析

7. 世界市場の分析と予測、形態別

7.1. 序論/主な調査結果

7.2. 形態別の過去市場規模(US$ Mn)および数量(キロトン)分析、2019年〜2023年

7.3. 現在および将来の市場規模(US$ Mn)および数量(キロトン)分析:形態別、2024-2034年予測

7.3.1. 塊状

7.3.2. 微粉

7.3.3. 練炭

7.4. 形態別市場魅力度分析

8. グレード別の世界市場分析と予測

8.1. 序論/主要な調査結果

8.2. グレード別の過去市場規模(US$ Mn)および数量(キロトン)分析、2019年~2023年

8.3. グレード別の現在および将来市場規模(US$ Mn)および数量(キロトン)分析予測、2024年~2034年

8.3.1. 標準

8.3.2. 高純度

8.4. グレード別市場魅力度分析

9. 世界市場の分析と予測、最終用途別

9.1. 序論/主要調査結果

9.2. 最終用途別の過去市場規模(US$ Mn)および数量(キロトン)分析、2019年~2023年

9.3. 最終用途別の現在および将来市場規模(百万米ドル)および数量(キロトン)分析予測、2024年~2034年

9.3.1. HSLA生産

9.3.2. ステンレス鋼生産

9.3.3. その他

9.4. 最終用途別市場魅力度分析

10. 地域別世界市場分析と予測

10.1. はじめに

10.2. 地域別の過去市場規模(US$ Mn)と数量(キロトン)分析、2019年~2023年

10.3. 地域別の現在の市場規模(US$ Mn)と数量(キロトン)分析予測、2024年〜2034年

10.3.1. 北米

10.3.2. ラテンアメリカ

10.3.3. ヨーロッパ

10.3.4. 東アジア

10.3.5. 南アジア・オセアニア

10.3.6. 中東・アフリカ

10.4. 地域別市場魅力度分析

11. 北米市場の分析と予測

11.1. 序論/主な調査結果

11.2. 価格分析

11.3. 市場分類別過去市場規模(百万米ドル)および数量(キロトン)動向分析、2019年~2023年

11.4. 市場分類別市場規模(百万米ドル)および数量(キロトン)予測、2024年~2034年

11.4.1. 国別

11.4.1.1. 米国

11.4.1.2. カナダ

11.4.1.3. メキシコ

11.4.2. 形態別

11.4.3. グレード別

11.4.4. 最終用途別

11.5. 市場魅力度分析

11.5.1. 国別

11.5.2. 形態別

11.5.3. グレード別

11.5.4. 最終用途別

12. 中南米市場の分析と予測

12.1. 序論/主な調査結果

12.2. 価格分析

12.3. 市場分類別過去市場規模(百万米ドル)および数量(キロトン)動向分析、2019年~2023年

12.4. 市場分類別市場規模(百万米ドル)および数量(キロトン)予測、2024年~2034年

12.4.1. 国別

12.4.1.1. ブラジル

12.4.1.2. チリ

12.4.1.3. その他のラテンアメリカ

12.4.2. 形態別

12.4.3. グレード別

12.4.4. 最終用途別

12.5. 市場魅力度分析

12.5.1. 国別

12.5.2. 形態別

12.5.3. グレード別

12.5.4. 最終用途別

13. 欧州市場の分析と予測

13.1. 序論/主な調査結果

13.2. 価格分析

13.3. 市場分類別過去市場規模(百万米ドル)および数量(キロトン)動向分析、2019年~2023年

13.4. 市場分類別市場規模(百万米ドル)および数量(キロトン)予測、2024年~2034年

13.4.1. 国別

13.4.1.1. ドイツ

13.4.1.2. イタリア

13.4.1.3. フランス

13.4.1.4. イギリス

13.4.1.5. スペイン

13.4.1.6. ベネルクス

13.4.1.7. ロシア

13.4.1.8. その他のヨーロッパ

13.4.2. 形態別

13.4.3. グレード別

13.4.4. 最終用途別

13.5. 市場魅力度分析

13.5.1. 国別

13.5.2. 形態別

13.5.3. グレード別

13.5.4. 最終用途別

14. 東アジア市場の分析と予測

14.1. 序論/主な調査結果

14.2. 価格分析

14.3. 市場分類別過去市場規模(百万米ドル)および数量(キロトン)動向分析、2019年~2023年

14.4. 市場分類別市場規模(百万米ドル)および数量(キロトン)予測、2024年~2034年

14.4.1. 国別

14.4.1.1. 中国

14.4.1.2. 日本

14.4.1.3. 韓国

14.4.2. 形態別

14.4.3. グレード別

14.4.4. 最終用途別

14.5. 市場魅力度分析

14.5.1. 国別

14.5.2. 形態別

14.5.3. グレード別

14.5.4. 最終用途別

15. 南アジア・オセアニア市場の分析と予測

15.1. 序論/主要調査結果

15.2. 価格分析

15.3. 市場分類別過去市場規模(百万米ドル)および数量(キロトン)動向分析、2019年~2023年

15.4. 市場分類別市場規模(百万米ドル)および数量(キロトン)予測、2024年~2034年

15.4.1. 国別

15.4.1.1. インド

15.4.1.2. タイ

15.4.1.3. インドネシア

15.4.1.4. マレーシア

15.4.1.5. オーストラリア・ニュージーランド

15.4.1.6. その他の南アジア・オセアニア

15.4.2. 形態別

15.4.3. グレード別

15.4.4. 最終用途別

15.5. 市場魅力度分析

15.5.1. 国別

15.5.2. 形態別

15.5.3. グレード別

15.5.4. 最終用途別

16. 中東・アフリカ市場の分析と予測

16.1. 序論/主な調査結果

16.2. 価格分析

16.3. 市場分類別過去市場規模(百万米ドル)および数量(キロトン)動向分析、2019年~2023年

16.4. 市場分類別市場規模(百万米ドル)および数量(キロトン)予測、2024年~2034年

16.4.1. 国別

16.4.1.1. GCC諸国

16.4.1.2. トルコ

16.4.1.3. アフリカ北部

16.4.1.4. 南アフリカ

16.4.1.5. その他の中東・アフリカ

16.4.2. 形態別

16.4.3. グレード別

16.4.4. 最終用途別

16.5. 市場魅力度分析

16.5.1. 国別

16.5.2. 形態別

16.5.3. グレード別

16.5.4. 最終用途別

17. 国別市場分析と予測

17.1. 序論/主な調査結果

17.1.1. 主要国別市場規模比率分析

17.1.2. 世界対. 各国の成長比較

17.2. 米国市場分析

17.2.1. 市場分類別金額構成比分析

17.2.2. 市場分類別金額(US$ Mn)分析と予測、2019年〜2034年

17.2.2.1. 形態別

17.2.2.2. グレード別

17.2.2.3. 最終用途別

17.3. カナダ市場分析

17.3.1. 市場分類別金額構成比分析

17.3.2. 市場分類別金額(US$ Mn)分析と予測、2019年〜2034年

17.3.2.1. 形態別

17.3.2.2. グレード別

17.3.2.3. 最終用途別

17.4. ブラジル市場分析

17.4.1. 市場分類別金額構成比分析

17.4.2. 市場分類別金額(US$ Mn)分析と予測、2019-2034年

17.4.2.1. 形態別

17.4.2.2. グレード別

17.4.2.3. 最終用途別

17.5. メキシコ市場分析

17.5.1. 市場分類別金額構成比分析

17.5.2. 市場分類別金額(US$ Mn)分析と予測、2019-2034年

17.5.2.1. 形態別

17.5.2.2. グレード別

17.5.2.3. 最終用途別

17.6. アルゼンチン市場分析

17.6.1. 市場分類別金額構成比分析

17.6.2. 市場分類別金額(US$ Mn)分析と予測、2019-2034年

17.6.2.1. 形態別

17.6.2.2. グレード別

17.6.2.3. 最終用途別

17.7. ドイツ市場分析

17.7.1. 市場分類別金額構成比分析

17.7.2. 市場分類別金額(US$ Mn)分析と予測、2019-2034年

17.7.2.1. 形態別

17.7.2.2. グレード別

17.7.2.3. 最終用途別

17.8. フランス市場分析

17.8.1. 市場分類別金額構成比分析

17.8.2. 市場分類別金額(US$ Mn)分析と予測、2019-2034年

17.8.2.1. 形態別

17.8.2.2. グレード別

17.8.2.3. 最終用途別

17.9. イタリアの市場分析

17.9.1. 市場分類別金額構成比分析

17.9.2. 市場分類別金額(US$ Mn)分析と予測、2019-2034年

17.9.2.1. 形態別

17.9.2.2. グレード別

17.9.2.3. 最終用途別

17.10. スペイン市場分析

17.10.1. 市場分類別金額構成比分析

17.10.2. 市場分類別金額(US$ Mn)分析と予測、2019-2034年

17.10.2.1. 形態別

17.10.2.2. グレード別

17.10.2.3. 最終用途別

17.11. ベネルクス市場分析

17.11.1. 市場分類別金額構成比分析

17.11.2. 市場分類別金額(US$ Mn)分析と予測、2019-2034年

17.11.2.1. 形態別

17.11.2.2. グレード別

17.11.2.3. 最終用途別

17.12. ロシア市場の分析

17.12.1. 市場分類別金額構成比分析

17.12.2. 市場分類別金額(US$ Mn)分析と予測、2019-2034年

17.12.2.1. 形態別

17.12.2.2. グレード別

17.12.2.3. 最終用途別

17.13. イギリス市場分析

17.13.1. 市場分類別金額構成比分析

17.13.2. 市場分類別金額(US$ Mn)分析と予測、2019-2034年

17.13.2.1. 形態別

17.13.2.2. グレード別

17.13.2.3. 最終用途別

17.14. 中国市場の分析

17.14.1. 市場分類別金額構成比分析

17.14.2. 市場分類別金額(US$ Mn)分析と予測、2019年〜2034年

17.14.2.1. 形態別

17.14.2.2. グレード別

17.14.2.3. 最終用途別

17.15. 日本市場の分析

17.15.1. 市場分類別金額構成比分析

17.15.2. 市場分類別金額(US$ Mn)分析と予測、2019年〜2034年

17.15.2.1. 形態別

17.15.2.2. グレード別

17.15.2.3. 最終用途別

17.16. 韓国の市場分析

17.16.1. 市場分類別金額構成比分析

17.16.2. 市場分類別金額(US$ Mn)分析と予測、2019-2034年

17.16.2.1. 形態別

17.16.2.2. グレード別

17.16.2.3. 最終用途別

17.17. インド市場の分析

17.17.1. 市場分類別金額構成比分析

17.17.2. 市場分類別金額(US$ Mn)分析と予測、2019-2034年

17.17.2.1. 形態別

17.17.2.2. グレード別

17.17.2.3. 最終用途別

17.18. ASEAN諸国の市場分析

17.18.1. 市場分類別金額構成比分析

17.18.2. 市場分類別金額(US$ Mn)分析と予測、2019年〜2034年

17.18.2.1. 形態別

17.18.2.2. グレード別

17.18.2.3. 最終用途別

17.19. オーストラリア市場分析

17.19.1. 市場分類別金額構成比分析

17.19.2. 市場分類別金額(US$ Mn)分析と予測、2019年〜2034年

17.19.2.1. 形態別

17.19.2.2. グレード別

17.19.2.3. 最終用途別

17.20. GCC諸国の世界市場分析

17.20.1. 市場分類別金額構成比分析

17.20.2. 市場分類別金額(US$ Mn)分析と予測、2019-2034年

17.20.2.1. 形態別

17.20.2.2. グレード別

17.20.2.3. 最終用途別

17.21. トルコ市場の分析

17.21.1. 市場分類別金額構成比分析

17.21.2. 市場分類別金額(US$ Mn)分析と予測、2019-2034年

17.21.2.1. 形態別

17.21.2.2. グレード別

17.21.2.3. 最終用途別

17.22. 南アフリカの市場分析

17.22.1. 市場分類別金額構成比分析

17.22.2. 市場分類別金額(US$ Mn)分析と予測、2019-2034年

17.22.2.1. 形態別

17.22.2.2. グレード別

17.22.2.3. 最終用途別

18. 世界市場構造分析

18.1. 企業階層別市場分析

18.2. プレイヤーの市場集中度

18.3. 上位企業の市場シェア分析

19. グローバル競争分析

19.1. 競争ダッシュボード

19.2. 製品の競合ベンチマーキング

19.3. 競争のディープダイブ グローバル(既存プレーヤー)

19.3.1. ブラジリア金属鉱山会社(CBMM)

19.3.1.1. 概要

19.3.1.2. 製品ポートフォリオ

19.3.1.3. 主要財務データ

19.3.1.4. 販売拠点

19.3.1.5. SWOT分析

19.3.1.6. 戦略の概要

19.3.2. ニオベック・マグリスの資源

19.3.2.1. 概要

19.3.2.2. 製品ポートフォリオ

19.3.2.3. 主要財務

19.3.2.4. 販売拠点

19.3.2.5. SWOT分析

19.3.2.6. 戦略の概要

19.3.3. アングロ・アメリカン

19.3.3.1. 概要

19.3.3.2. 製品ポートフォリオ

19.3.3.3. 主要財務

19.3.3.4. 販売拠点

19.3.3.5. SWOT分析

19.3.3.6. 戦略の概要

19.3.4. 中国モリブデン(CMOC)

19.3.4.1. 概要

19.3.4.2. 製品ポートフォリオ

19.3.4.3. 主要財務データ

19.3.4.4. 販売拠点

19.3.4.5. SWOT分析

19.3.4.6. 戦略の概要

19.3.5. アメリカの要素

19.3.5.1. 概要

19.3.5.2. 製品ポートフォリオ

19.3.5.3. 主要財務

19.3.5.4. 販売拠点

19.3.5.5. SWOT分析

19.3.5.6. 戦略の概要

19.3.6. ニオコープ

19.3.6.1. 概要

19.3.6.2. 製品ポートフォリオ

19.3.6.3. 主要財務

19.3.6.4. 販売拠点

19.3.6.5. SWOT分析

19.3.6.6. 戦略の概要

19.3.7. タセコ鉱山

19.3.7.1. 概要

19.3.7.2. 製品ポートフォリオ

19.3.7.3. 主要財務

19.3.7.4. 販売拠点

19.3.7.5. SWOT分析

19.3.7.6. 戦略の概要

19.3.8. タイタネックス

19.3.8.1. 概要

19.3.8.2. 製品ポートフォリオ

19.3.8.3. 主要財務

19.3.8.4. 販売拠点

19.3.8.5. SWOT分析

19.3.8.6. 戦略の概要

19.3.9. 広東漢瑞コバルト

19.3.9.1. 概要

19.3.9.2. 製品ポートフォリオ

19.3.9.3. 主要財務

19.3.9.4. 販売拠点

19.3.9.5. SWOT分析

19.3.9.6. 戦略の概要

19.3.10. 金属合金

19.3.10.1. 概要

19.3.10.2. 製品ポートフォリオ

19.3.10.3. 主要財務

19.3.10.4. 販売拠点

19.3.10.5. SWOT分析

19.3.10.6. 戦略の概要

19.3.11. MMセラミックス&合金鉄

19.3.11.1. 概要

19.3.11.2. 製品ポートフォリオ

19.3.11.3. 主要財務データ

19.3.11.4. 販売拠点

19.3.11.5. SWOT分析

19.3.11.6. 戦略の概要

19.3.12. ヌイ・パオ・マイニング・カンパニー

19.3.12.1. 概要

19.3.12.2. 製品ポートフォリオ

19.3.12.3. 主要財務

19.3.12.4. 販売拠点

19.3.12.5. SWOT分析

19.3.12.6. 戦略の概要

19.3.13. インド冶金製品会社

19.3.13.1. 概要

19.3.13.2. 製品ポートフォリオ

19.3.13.3. 主要財務データ

19.3.13.4. 販売拠点

19.3.13.5. SWOT分析

19.3.13.6. 戦略の概要

19.3.14. 内蒙古普勝鋼鉄有限公司

19.3.14.1. 概要

19.3.14.2. 製品ポートフォリオ

19.3.14.3. 主要財務データ

19.3.14.4. 販売拠点

19.3.14.5. SWOT分析

19.3.14.6. 戦略の概要

19.3.15. アングロ・アメリカン

19.3.15.1. 概要

19.3.15.2. 製品ポートフォリオ

19.3.15.3. 主要財務データ

19.3.15.4. 販売拠点

19.3.15.5. SWOT分析

19.3.15.6. 戦略の概要

19.3.16. アルカンの資源

19.3.16.1. 概要

19.3.16.2. 製品ポートフォリオ

19.3.16.3. 主要財務

19.3.16.4. 販売拠点

19.3.16.5. SWOT分析

19.3.16.6. 戦略の概要

19.3.17. パンダヒル・マイニング

19.3.17.1. 概要

19.3.17.2. 製品ポートフォリオ

19.3.17.3. 主要財務データ

19.3.17.4. 販売拠点

19.3.17.5. SWOT分析

19.3.17.6. 戦略の概要

19.3.18. その他の企業(希望者のみ)

19.3.18.1. 概要

19.3.18.2. 製品ポートフォリオ

19.3.18.3. 主要財務データ

19.3.18.4. 販売拠点

19.3.18.5. SWOT分析

19.3.18.6. 戦略の概要

20. 前提条件と略語

21. 調査方法

*** 本調査レポートに関するお問い合わせ ***