線維筋痛症治療の世界市場:薬剤分類別(抗うつ薬、抗けいれん薬、筋弛緩剤、鎮痛剤)、流通チャネル別、地域別(2024年~2034年)

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

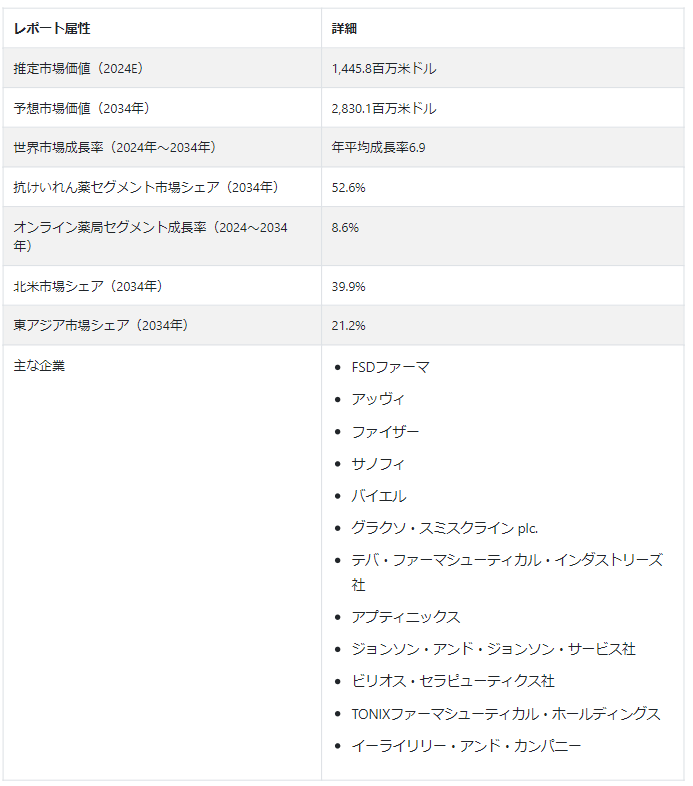

線維筋痛症治療の世界市場の規模は、2024年の14億4,580万USドルから、2034年には28億3,010万USドルに成長すると予測されています。 評価期間中、線維筋痛症治療の需要は年平均成長率6.9%で増加すると予測されている。

抗うつ薬と抗けいれん薬の需要は、線維筋痛症に伴う慢性疼痛を和らげる効果があるため、市場において特別に高いままである。 対象セグメントは、2034年までそれぞれ7.9%と6.4%のCAGRを記録する見通しである。

現在のところ、線維筋痛症の適切な治療法はない。 しかし、患者は症状を和らげ、生活の質を向上させるために、抗うつ薬、鎮痛薬、抗けいれん薬などのさまざまな薬を使用している。 このことが、2034年までの世界の線維筋痛症治療薬市場の成長を押し上げると予想される。

線維筋痛症治療薬は、線維筋痛症に伴う筋骨格系の痛みを和らげるのに役立つ。 また、睡眠や感情の健康も改善することができる。 その結果、線維筋痛症の患者が増加する中、その需要は大幅に増加すると予想される。

市場はまた、理学療法や認知行動療法のような非薬物療法だけでなく、標的療法への移行も目の当たりにしている。 これにより、評価期間中の収益成長が促進される可能性が高い。

線維筋痛症治療市場分析

線維筋痛症治療の需要を促進している要因は?

「世界的な線維筋痛症の罹患率の増加」

ここ数年、筋骨格系の痛みや痛みといった症状を特徴とする身体化障害である線維筋痛症の症例が急増している。 例えば、National Health Servicesによると、世界全体で約20人に1人が線維筋痛症に苦しんでいる。

線維筋痛症の患者は、痛みやその他の症状を和らげるために、抗うつ薬や抗けいれん薬のような薬を選ぶことが多い。 したがって、線維筋痛症の有病率の増加は、評価期間中に線維筋痛症治療の需要を促進すると予想される。

「線維筋痛症の診断スクリーンの上昇」。

一般市民や医療従事者の間で線維筋痛症に対する認識や理解が高まっていることが、診断率の上昇につながっている。 その結果、薬物療法、認知行動療法、鍼治療などの線維筋痛症治療に対する高い需要が見込まれる。

線維筋痛症治療薬は、線維筋痛症の痛み、疲労、その他の症状を軽減するのに役立つ。 同様に、会話療法は線維性霧のような症状に対処するのに役立ちます。 したがって、線維筋痛症の診断率の増加は、線維筋痛症治療市場の成長を後押しすると予測される。

線維筋痛症治療の主要市場動向は?

線維筋痛症の永久的な治療法はありませんが、いくつかの薬剤はその症状を軽減し、患者の生活の質を向上させるのに役立っています。 このため、一流の製薬会社や研究機関は、新規の線維筋痛症治療薬や薬剤の開発に取り組んでいる。

線維筋痛症の根本的なメカニズムを研究するために新たな研究が行われており、新しい実験的な薬剤や併用療法の開発につながっている。 線維筋痛症の管理のための新しい薬や治療法の導入は、世界の線維筋痛症治療産業にプラスの影響を与えると予想される。

線維筋痛症治療業界の中心は、依然として革新である。 各社は競合他社に先んじるため、新しい線維筋痛症治療アプローチを導入しようとしている。 例えば、2022年9月、Swing Therapeutics社は米国でStanzaを発表した。

これは線維筋痛症患者向けの初のデジタル療法である。 その後、同社は2023年5月にスタンザからFDAからノボ販売承認を取得した。

同様に2022年11月、ニューロメトリクス社はクエル線維筋痛症を発売した。 これはウェアラブル神経調節技術で、線維筋痛症の症状軽減を助ける最初で唯一のFDA認可医療機器である。

ウェアラブルデバイスやモバイルアプリのようなデジタルヘルス技術の採用は、線維筋痛症の管理を拡大している。 これは、評価期間中の売上成長をさらに押し上げると予測されています。

市場拡大を制限している要因は?

「線維筋痛症治療薬の承認薬の入手制限と副作用」。

力強い成長予測にもかかわらず、特定の要因が世界の線維筋痛症治療産業の拡大を制限する可能性があります。 そのような要因の一つは、線維筋痛症治療薬として承認されている医薬品の数が限られていることである。

食品医薬品局(FDA)のような規制機関によって承認されている薬剤の数は限られている。 その結果、線維筋痛症に苦しむ人々は適応外の治療を必要とすることが多く、市場の拡大を制限している。

線維筋痛症治療業界の成長を抑制するもう一つの要因は、いくつかの線維筋痛症治療薬の副作用である。 その後、代替治療アプローチの人気が高まっていることも、市場にマイナスの影響を与える可能性がある。

抗うつ薬(SSRI)のような薬は、しばしば震え、性的問題、心拍数の増加などの症状を引き起こす。 その結果、何人かの患者は使用を控えている。

国別洞察

北米は線維筋痛症治療薬市場のトップを維持すると予想され、東アジアはメーカーに有利な成長機会を提供すると予想される。 これは、患者数が増加していることと、製薬大手の存在感が強いためである。

東アジアの線維筋痛症治療市場は、予測期間中に年平均成長率10.3%と堅調に拡大すると予測される。 中国と日本を筆頭に、2034年には約21.2%の世界市場シェアを占めると思われる。

北米の線維筋痛症治療産業は、評価期間中にCAGR 5.4%を記録すると予測される。 2034年までに39.9%の世界市場シェアを占め、米国が主要プレイヤーの温床となる。

米国における線維筋痛症治療需要の促進要因とは?

「米国での需要を牽引する線維筋痛症の有病率の上昇」。

米国の線維筋痛症治療市場価値は、2034年には総額9億3900万米ドルになると予測されています。 予測期間中、米国の線維筋痛症治療に対する需要は年平均成長率5.2%で成長すると予測される。

米国における線維筋痛症治療産業の成長を促進する要因はいくつかあると予想される。 これには、線維筋痛症の罹患率の増加、個別化治療への嗜好の高まり、ジェネリック医薬品の入手可能性、人々の健康意識の高さなどが含まれる。

米国ではここ数年、線維筋痛症の患者が急増している。 全米線維筋痛症協会(NFA)によれば、線維筋痛症は米国で推定1,000万人が罹患している。 このことが線維筋痛症治療の需要を牽引しており、この傾向は2034年まで続くと思われる。

また、米国には大手製薬企業が数社ある。 これらの企業は、特定の疼痛経路や神経伝達物質調節を標的とした新規薬剤の開発に努めている。 これにより、米国の線維筋痛症治療薬市場シェアの向上が期待される。

米国市場を押し上げると予想されるもう一つの重要な要因は、新しい線維筋痛症治療法の開発である。 その結果、線維筋痛症クリニックの数が増加し、対象業界に利益をもたらすでしょう。

中国の線維筋痛症治療市場の予測は?

「線維筋痛症に対する意識の高まりが中国の市場成長を後押し」。

中国の線維筋痛症治療市場は、2024年の1億600万米ドルから2034年には3億1300万米ドルに拡大する見通しです。 中国における線維筋痛症治療薬の全体的な売上は、予測期間中に年平均成長率11.4%で急増するとみられる。

線維筋痛症の診断率は、意識の高まりと政府の取り組みの増加により、中国全土で著しく上昇している。 このため、線維筋痛症の治療を求める患者が多く、市場の成長を促進している。

老人人口の増加は、中国における線維筋痛症治療薬の売上を促進すると予想されるもう一つの重要な要因である。 同様に、リウマチ性疾患や外傷性ストレス障害の発生率の増加も、ターゲット市場に利益をもたらす可能性が高い。

カテゴリー別インサイト

以下のセクションでは、線維筋痛症治療薬業界における主要セグメントとその成長予測、各シェアを紹介する。 薬剤クラス別では、抗けいれん薬が市場をリードし、2034年には52.6%のシェアを占めると予測される。 流通チャネル別では、病院薬局セグメントが2024年に45.7%と突出した市場シェアを占めると推定される。

線維筋痛症治療に最も効果的な薬剤クラスは?

「抗けいれん薬は、線維筋痛症の治療薬として引き続き広く受け入れられている」。

最新の分析によると、抗けいれん薬は線維筋痛症の治療薬として引き続き高い人気があると予想される。 これは、線維筋痛症の痛みを和らげる効果があるためである。

線維筋痛症管理における抗けいれん薬の需要は、評価期間中にCAGR 6.4%で成長する見込みである。 2034年までに、その総額は14億8,850万米ドルに達し、52.6%の売上高シェアに寄与すると思われる。

抗痙攣薬(抗てんかん薬としても知られる)は、線維筋痛症の治療薬として広く普及しつつある。 これらの薬は、痛みや睡眠障害など、線維筋痛症のさまざまな症状を治療するために使用される。

線維筋痛症の患者は、痛みを軽減するためにプレガバリンやガバペンチンのような抗けいれん薬を選択している。 これらの薬剤は慢性疼痛治療において大きな支持を得ている。 したがって、線維筋痛症の症状治療のために抗けいれん薬の消費が増加することは、2034年まで対象セグメントを押し上げる可能性が高い。

市場に最も貢献する流通チャネルは?

「線維筋痛症治療薬の高い売上を目撃している病院薬局」。

流通チャネル別に見ると、病院薬局セグメントが世界市場をリードし、2024年には45.7%のシェアを占めると予想される。 予測期間中、対象セグメントはCAGR 5.9%で成長すると予測される。

病院薬局セグメントの成長を促進する要因は複数ある。 例えば、医薬品やジェネリック医薬品へのアクセスが容易であること、病院の患者数が多いことなどが挙げられる。 同様に、病院薬局はインフラが確立されており、線維筋痛症治療薬に精通しているため、この業界を支配している。

線維筋痛症に罹患している患者は、慢性疼痛、不安、疲労などを併発していることが多い。 そのため、彼らは定期的に病院を訪れ、病院の薬局で線維筋痛症治療薬を受け取るのが便利だと感じている。

競争状況

線維筋痛症治療薬市場の主要企業には、FSD Pharma、AbbVie, Inc.、Pfizer, Inc.、Sanofi、Bayer AG、GlaxoSmithKline plc.、Teva Pharmaceutical Industries Ltd.、Aptinyx Inc.、Johnson & Johnson Services, Inc.、Virios Therapeutics, Inc.、TONIX Pharmaceutical Holdings Corp.、Eli Lilly and Companyなどがある。

線維筋痛症治療薬の主要メーカーは、効果的な線維筋痛症治療薬を開発するため、研究開発に積極的に投資している。 また、米国食品医薬品局(FDA)のような規制機関からの迅速な医薬品承認取得を目指している。

また、提携、アライアンス、販売契約、施設拡張、共同研究、買収などの戦略を採用する企業もある。 これらの戦略により、足跡を拡大し、競争に大きく先んじることができると期待されている。

線維筋痛症治療市場における最近の動向-

2021年4月、FSD Pharma Inc.はカナダを拠点とする特殊サイケデリック医薬品事業Lucid Psycheceuticals Inc.を買収した。

2023年10月、ニューロメトリックス社が線維筋痛症患者のQOL向上のため全米線維筋痛症協会と提携。

2023年12月、アッヴィ・インクはビッグハット・バイオサイエンシズと、神経科学およびがん領域における次世代抗体治療薬の創製・開発で提携。

2020年1月、Axsome Therapeutics社はファイザー社とPrizer社のReboxetineの臨床・非臨床データに関する契約を締結。 この契約に基づき、Axsomeはまた、線維筋痛症治療薬として、新規の後期製品であるesreboxetineを米国で開発・商業化する独占的権利を得た。

線維筋痛症治療市場のセグメンテーション

薬剤分類別

抗うつ薬

抗けいれん薬

筋弛緩剤

鎮痛剤

流通チャネル別

病院薬局

ドラッグストア

小売薬局

オンライン薬局

地域別

北米

ヨーロッパ

ラテンアメリカ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

線維筋痛症治療の市場規模は?

2024年の世界市場規模は14億4,580万米ドルとなる。

2034年までの線維筋痛症治療需要の増加率は?

世界の需要は2034年までCAGR 6.9%で成長すると予測される。

2034年の市場規模予測は?

線維筋痛症治療市場は、2034年に28億3,010万米ドルに達すると予測されています。

北米市場の需要見通しは?

北米の需要は2034年まで年平均成長率5.4%で増加する。

中国市場の売上予測は?

中国における線維筋痛症治療薬の売上は年平均成長率11.4%で急増する見込み。

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値と創出価値

3.5.3. 原材料サプライヤー一覧

3.5.4. 既存及び潜在的バイヤーのリスト

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者と流通業者

3.7.3. 小売業者

3.8. PESTLE分析とポーター分析

3.9. 規制情勢

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場展望

3.11. 生産と消費の統計

3.12. 輸出入統計

4. 世界市場分析2019~2023年と予測、2024~2034年

4.1. 過去の市場規模金額(百万米ドル)・数量(パック単位)分析、2019年~2023年

4.2. 現在および将来の市場規模金額(百万米ドル)・数量(個パック)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対価格機会分析

5. 薬剤クラス別世界市場分析2019〜2023年および予測2024〜2034年

5.1. イントロダクション/主な調査結果

5.2. 薬効クラス別市場規模推移(百万米ドル)・数量(パック単位)分析、2019年~2023年

5.3. 薬剤クラス別の現在および将来市場規模金額(百万米ドル)・数量(パック単位)分析と予測、2024年~2034年

5.3.1. 抗うつ薬

5.3.2. 抗痙攣薬

5.3.3. 筋弛緩薬

5.3.4. その他

5.4. 薬剤クラス別前年比成長トレンド分析(2019年〜2023年

5.5. 薬効クラス別絶対額機会分析、2024~2034年

6. 世界市場分析2019〜2023年および予測2024〜2034年、流通チャネル別

6.1. イントロダクション/主な調査結果

6.2. 流通チャネル別の過去市場規模金額(百万米ドル)・数量(個パック)分析、2019年~2023年

6.3. 流通チャネル別の現在および将来市場規模金額(百万米ドル)・数量(パック単位)分析・予測:2024年~2034年

6.3.1. 病院薬局

6.3.2. ドラッグストア

6.3.3. 小売薬局

6.3.4. オンライン薬局

6.4. 流通チャネル別前年比成長トレンド分析(2019年~2023年

6.5. 流通チャネル別絶対額機会分析、2024年~2034年

7. 世界市場分析2019~2023年および予測2024~2034年、地域別

7.1. はじめに

7.2. 2019年から2023年までの地域別過去市場規模金額(百万米ドル)・数量(個パック)分析

7.3. 地域別市場規模金額(百万米ドル)・数量(個パック)分析と予測、2024年~2034年

7.3.1. 北米

7.3.2. ラテンアメリカ

7.3.3. 西ヨーロッパ

7.3.4. 東欧

7.3.5. 南アジア・太平洋

7.3.6. 東アジア

7.3.7. 中東・アフリカ

7.4. 地域別市場魅力度分析

8. 北米市場分析2019~2023年および予測2024~2034年(国別

8.1. 市場分類別過去市場規模金額(百万米ドル)・数量(パック単位)推移分析(2019年~2023年

8.2. 市場分類別市場規模金額(百万米ドル)・数量(個パック)予測:2024年~2034年

8.2.1. 国別

8.2.1.1. 米国

8.2.1.2. カナダ

8.2.2. 薬剤クラス別

8.2.3. 流通チャネル別

8.3. 市場魅力度分析

8.3.1. 国別

8.3.2. 薬剤クラス別

8.3.3. 流通チャネル別

8.4. 主要項目

9. ラテンアメリカ市場分析 2019〜2023年および予測 2024〜2034年:国別

9.1. 市場分類別過去市場規模金額(百万米ドル)・数量(個パック)推移分析、2019年~2023年

9.2. 市場分類別市場規模金額(百万米ドル)・数量(個パック)予測:2024年~2034年

9.2.1. 国別

9.2.1.1. ブラジル

9.2.1.2. メキシコ

9.2.1.3. その他のラテンアメリカ

9.2.2. 薬剤クラス別

9.2.3. 流通チャネル別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. 薬剤クラス別

9.3.3. 流通チャネル別

9.4. 主要項目

10. 西欧市場分析2019〜2023年および予測2024〜2034年(国別

10.1. 市場分類別過去市場規模金額(百万米ドル)・数量(個パック)推移分析、2019年~2023年

10.2. 市場分類別市場規模金額(百万米ドル)・数量(個パック)予測:2024年~2034年

10.2.1. 国別

10.2.1.1. ドイツ

10.2.1.2. イギリス

10.2.1.3. フランス

10.2.1.4. スペイン

10.2.1.5. イタリア

10.2.1.6. その他の西ヨーロッパ

10.2.2. 薬剤クラス別

10.2.3. 流通チャネル別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. 薬剤クラス別

10.3.3. 流通チャネル別

10.4. 主要項目

11. 東欧市場の国別分析2019~2023年および予測2024~2034年

11.1. 市場分類別過去市場規模金額(百万米ドル)・数量(パック単位)推移分析(2019年~2023年

11.2. 市場分類別市場規模金額(百万米ドル)・数量(個パック)予測:2024年~2034年

11.2.1. 国別

11.2.1.1. ポーランド

11.2.1.2. ロシア

11.2.1.3. チェコ共和国

11.2.1.4. ルーマニア

11.2.1.5. その他の東欧諸国

11.2.2. 薬効分類別

11.2.3. 流通チャネル別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. 薬剤クラス別

11.3.3. 流通チャネル別

11.4. 主要項目

12. 南アジア・太平洋市場の国別分析2019〜2023年および予測2024〜2034年

12.1. 市場分類別過去市場規模金額(百万米ドル)&数量(パック単位)推移分析(2019年~2023年

12.2. 市場分類別市場規模金額(百万米ドル)・数量(個パック)予測:2024年~2034年

12.2.1. 国別

12.2.1.1. インド

12.2.1.2. バングラデシュ

12.2.1.3. オーストラリア

12.2.1.4. ニュージーランド

12.2.1.5. その他の南アジア・太平洋地域

12.2.2. 薬効分類別

12.2.3. 流通チャネル別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. 薬剤クラス別

12.3.3. 流通チャネル別

12.4. 主要項目

13. 東アジア市場の国別分析2019~2023年および予測2024~2034年

13.1. 市場分類別過去市場規模金額(百万米ドル)・数量(個パック)推移分析(2019年~2023年

13.2. 市場分類別市場規模金額(百万米ドル)&数量(個パック)予測:2024年~2034年

13.2.1. 国別

13.2.1.1. 中国

13.2.1.2. 日本

13.2.1.3. 韓国

13.2.2. 薬効分類別

13.2.3. 流通チャネル別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 薬剤クラス別

13.3.3. 流通チャネル別

13.4. 主要項目

14. 中東・アフリカ市場の国別分析2019~2023年および予測2024~2034年

14.1. 市場分類別過去市場規模金額(百万米ドル)・数量(個パック)推移分析、2019年~2023年

14.2. 市場分類別市場規模金額(百万米ドル)・数量(個パック)予測:2024年~2034年

14.2.1. 国別

14.2.1.1. GCC諸国

14.2.1.2. 南アフリカ

14.2.1.3. イスラエル

14.2.1.4. その他の中東・アフリカ

14.2.2. 薬剤クラス別

14.2.3. 流通チャネル別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. 薬剤クラス別

14.3.3. 流通チャネル別

14.4. 主要項目

15. 主要国市場分析

15.1. 米国

15.1.1. 価格分析

15.1.2. 市場シェア分析、2024年

15.1.2.1. 薬剤クラス別

15.1.2.2. 流通チャネル別

15.2. カナダ

15.2.1. 価格分析

15.2.2. 市場シェア分析、2024年

15.2.2.1. 薬剤クラス別

15.2.2.2. 流通チャネル別

15.3. ブラジル

15.3.1. 価格分析

15.3.2. 市場シェア分析、2024年

15.3.2.1. 薬剤クラス別

15.3.2.2. 流通チャネル別

15.4. メキシコ

15.4.1. 価格分析

15.4.2. 市場シェア分析、2024年

15.4.2.1. 薬剤クラス別

15.4.2.2. 流通チャネル別

15.5. ドイツ

15.5.1. 価格分析

15.5.2. 市場シェア分析、2024年

15.5.2.1. 薬剤クラス別

15.5.2.2. 流通チャネル別

15.6. イギリス

15.6.1. 価格分析

15.6.2. 市場シェア分析、2024年

15.6.2.1. 薬剤クラス別

15.6.2.2. 流通チャネル別

15.7. フランス

15.7.1. 価格分析

15.7.2. 市場シェア分析、2024年

15.7.2.1. 薬剤クラス別

15.7.2.2. 流通チャネル別

15.8. スペイン

15.8.1. 価格分析

15.8.2. 市場シェア分析、2024年

15.8.2.1. 薬剤クラス別

15.8.2.2. 流通チャネル別

15.9. イタリア

15.9.1. 価格分析

15.9.2. 市場シェア分析、2024年

15.9.2.1. 薬剤クラス別

15.9.2.2. 流通チャネル別

15.10. ポーランド

15.10.1. 価格分析

15.10.2. 市場シェア分析、2024年

15.10.2.1. 薬剤クラス別

15.10.2.2. 流通チャネル別

15.11. ロシア

15.11.1. 価格分析

15.11.2. 市場シェア分析、2024年

15.11.2.1. 薬剤クラス別

15.11.2.2. 流通チャネル別

15.12. チェコ共和国

15.12.1. 価格分析

15.12.2. 市場シェア分析、2024年

15.12.2.1. 薬剤クラス別

15.12.2.2. 流通チャネル別

15.13. ルーマニア

15.13.1. 価格分析

15.13.2. 市場シェア分析、2024年

15.13.2.1. 薬剤クラス別

15.13.2.2. 流通チャネル別

15.14. インド

15.14.1. 価格分析

15.14.2. 市場シェア分析、2024年

15.14.2.1. 薬剤クラス別

15.14.2.2. 流通チャネル別

15.15. バングラデシュ

15.15.1. 価格分析

15.15.2. 市場シェア分析、2024年

15.15.2.1. 薬剤クラス別

15.15.2.2. 流通チャネル別

15.16. オーストラリア

15.16.1. 価格分析

15.16.2. 市場シェア分析、2024年

15.16.2.1. 薬剤クラス別

15.16.2.2. 流通チャネル別

15.17. ニュージーランド

15.17.1. 価格分析

15.17.2. 市場シェア分析、2024年

15.17.2.1. 薬剤クラス別

15.17.2.2. 流通チャネル別

15.18. 中国

15.18.1. 価格分析

15.18.2. 市場シェア分析、2024年

15.18.2.1. 薬剤クラス別

15.18.2.2. 流通チャネル別

15.19. 日本

15.19.1. 価格分析

15.19.2. 市場シェア分析、2024年

15.19.2.1. 薬剤クラス別

15.19.2.2. 流通チャネル別

15.20. 韓国

15.20.1. 価格分析

15.20.2. 市場シェア分析、2024年

15.20.2.1. 薬剤クラス別

15.20.2.2. 流通チャネル別

15.21. GCC諸国

15.21.1. 価格分析

15.21.2. 市場シェア分析、2024年

15.21.2.1. 薬剤クラス別

15.21.2.2. 流通チャネル別

15.22. 南アフリカ

15.22.1. 価格分析

15.22.2. 市場シェア分析、2024年

15.22.2.1. 薬剤クラス別

15.22.2.2. 流通チャネル別

15.23. イスラエル

15.23.1. 価格分析

15.23.2. 市場シェア分析、2024年

15.23.2.1. 薬剤クラス別

15.23.2.2. 流通チャネル別

16. 市場構造分析

16.1. 競争ダッシュボード

16.2. 競合ベンチマーキング

16.3. トッププレーヤーの市場シェア分析

16.3.1. 地域別

16.3.2. 薬剤クラス別

16.3.3. 流通チャネル別

17. 競合分析

17.1. 競争の深層

17.1.1. アッヴィ社

17.1.1.1. 概要

17.1.1.2. 製品ポートフォリオ

17.1.1.3. 市場セグメント別の収益性

17.1.1.4. 販売拠点

17.1.1.5. 戦略の概要

17.1.1.5.1. マーケティング戦略

17.1.1.5.2. 製品戦略

17.1.1.5.3. チャネル戦略

17.1.2. サン・ファーマシューティカル・インダストリーズ社

17.1.2.1. 概要

17.1.2.2. 製品ポートフォリオ

17.1.2.3. 市場セグメント別の収益性

17.1.2.4. 販売拠点

17.1.2.5. 戦略の概要

17.1.2.5.1. マーケティング戦略

17.1.2.5.2. 製品戦略

17.1.2.5.3. チャネル戦略

17.1.3. テバ・ファーマシューティカル・インダストリーズ社

17.1.3.1. 概要

17.1.3.2. 製品ポートフォリオ

17.1.3.3. 市場セグメント別の収益性

17.1.3.4. 販売拠点

17.1.3.5. 戦略の概要

17.1.3.5.1. マーケティング戦略

17.1.3.5.2. 製品戦略

17.1.3.5.3. チャネル戦略

17.1.4. ヴィアトリス社

17.1.4.1. 概要

17.1.4.2. 製品ポートフォリオ

17.1.4.3. 市場セグメント別の収益性

17.1.4.4. 販売拠点

17.1.4.5. 戦略の概要

17.1.4.5.1. マーケティング戦略

17.1.4.5.2. 製品戦略

17.1.4.5.3. チャネル戦略

17.1.5. アミリオナル・ファーマシューティカルズLLC

17.1.5.1. 概要

17.1.5.2. 製品ポートフォリオ

17.1.5.3. 市場セグメント別の収益性

17.1.5.4. 販売拠点

17.1.5.5. 戦略の概要

17.1.5.5.1. マーケティング戦略

17.1.5.5.2. 製品戦略

17.1.5.5.3. チャネル戦略

17.1.6. イーライリリー・アンド・カンパニー

17.1.6.1. 概要

17.1.6.2. 製品ポートフォリオ

17.1.6.3. 市場セグメント別の収益性

17.1.6.4. 販売拠点

17.1.6.5. 戦略の概要

17.1.6.5.1. マーケティング戦略

17.1.6.5.2. 製品戦略

17.1.6.5.3. チャネル戦略

17.1.7. アボット・ラボラトリーズ

17.1.7.1. 概要

17.1.7.2. 製品ポートフォリオ

17.1.7.3. 市場セグメント別の収益性

17.1.7.4. 販売拠点

17.1.7.5. 戦略の概要

17.1.7.5.1. マーケティング戦略

17.1.7.5.2. 製品戦略

17.1.7.5.3. チャネル戦略

17.1.8. ノバルティスAG

17.1.8.1. 概要

17.1.8.2. 製品ポートフォリオ

17.1.8.3. 市場セグメント別の収益性

17.1.8.4. 販売拠点

17.1.8.5. 戦略の概要

17.1.8.5.1. マーケティング戦略

17.1.8.5.2. 製品戦略

17.1.8.5.3. チャネル戦略

17.1.9. ルパン

17.1.9.1. 概要

17.1.9.2. 製品ポートフォリオ

17.1.9.3. 市場セグメント別の収益性

17.1.9.4. 販売拠点

17.1.9.5. 戦略の概要

17.1.9.5.1. マーケティング戦略

17.1.9.5.2. 製品戦略

17.1.9.5.3. チャネル戦略

17.1.10. ザイダスライフサイエンス社

17.1.10.1. 概要

17.1.10.2. 製品ポートフォリオ

17.1.10.3. 市場セグメント別の収益性

17.1.10.4. 販売拠点

17.1.10.5. 戦略の概要

17.1.10.5.1. マーケティング戦略

17.1.10.5.2. 製品戦略

17.1.10.5.3. チャネル戦略

18. 前提条件と略語

19. 調査方法

*** 本調査レポートに関するお問い合わせ ***