世界の金融アプリ市場規模(2025~2033年):ソフトウェア別(監査、リスク&コンプライアンス、その他)

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

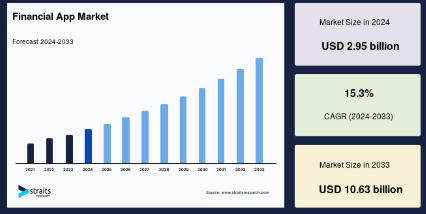

世界の金融アプリ市場規模は2024年に29億5000万米ドルであり、予測期間(2025年から2033年)には15.3%のCAGRで成長し、2025年に34億米ドル、2033年には106億3000万米ドルに達すると予測されています。

金融アプリは、ユーザーがスマートフォンやコンピュータから手軽に資金管理、支出追跡、投資、銀行取引を行うためのソフトウェアアプリケーションです。これらのアプリは、予算管理ツール、支払いリマインダー、株式市場分析、安全なオンライン決済機能などを提供します。一部のアプリは個人向け金融に焦点を当て、支出習慣の監視や貯蓄目標の管理を支援し、他のアプリは企業向けに会計や請求書発行ソリューションを提供します。人気の経済アプリには、モバイルバンキング、投資プラットフォーム、暗号資産ウォレットなどが挙げられます。暗号化や生体認証などのセキュリティ機能は、ユーザーデータの保護を確保します。デジタル化の進展に伴い、個人や企業が経済活動を効率化するための必須ツールとしてアプリが不可欠となっています。

グローバル市場は、AIを活用した金融ソリューション、ブロックチェーンの統合、モバイルファーストのバンキングプラットフォームの採用により拡大しています。これらのAI搭載ソリューションは、金融サービス業界の意思決定、リスク管理、詐欺検出を改善し、効率性とセキュリティを向上させます。ブロックチェーン技術は、取引の透明性を高め、コストを削減し、デジタル決済とスマートコントラクトのセキュリティを強化することで、取引の仕組みを革新しています。モバイルファーストのバンキングプラットフォームの登場は、シンプルで便利なサービスを提供することで、消費者の行動を変革しています。スマートフォンの普及は、個人におけるデジタルバンキングの採用を大幅に増加させています。

さらに、フィンテックイノベーション、オープンバンキング、デジタル決済インフラに関する規制環境の進化は、市場成長を促進しています。これらの要因は、イノベーションを通じて世界中の金融包摂を実現し、金融業界の風景を変革しています。

世界の金融アプリ市場規模は2024年に29億5000万米ドルであり、予測期間(2025年から2033年)には15.3%のCAGRで成長し、2025年に34億米ドル、2033年には106億3000万米ドルに達すると予測されています。

金融アプリは、ユーザーがスマートフォンやコンピュータから手軽に資金管理、支出追跡、投資、銀行取引を行うためのソフトウェアアプリケーションです。これらのアプリは、予算管理ツール、支払いリマインダー、株式市場分析、安全なオンライン決済機能などを提供します。一部のアプリは個人向け金融に焦点を当て、支出習慣の監視や貯蓄目標の管理を支援し、他のアプリは企業向けに会計や請求書発行ソリューションを提供します。人気の経済アプリには、モバイルバンキング、投資プラットフォーム、暗号資産ウォレットなどが挙げられます。暗号化や生体認証などのセキュリティ機能は、ユーザーデータの保護を確保します。デジタル化の進展に伴い、個人や企業が経済活動を効率化するための必須ツールとしてアプリが不可欠となっています。

グローバル市場は、AIを活用した金融ソリューション、ブロックチェーンの統合、モバイルファーストのバンキングプラットフォームの採用により拡大しています。これらのAI搭載ソリューションは、金融サービス業界の意思決定、リスク管理、詐欺検出を改善し、効率性とセキュリティを向上させます。ブロックチェーン技術は、取引の透明性を高め、コストを削減し、デジタル決済とスマートコントラクトのセキュリティを強化することで、取引の仕組みを革新しています。モバイルファーストのバンキングプラットフォームの登場は、シンプルで便利なサービスを提供することで、消費者の行動を変革しています。スマートフォンの普及は、個人におけるデジタルバンキングの採用を大幅に増加させています。

さらに、フィンテックイノベーション、オープンバンキング、デジタル決済インフラの規制環境の進化は、市場成長を促進しています。これらの要因は、イノベーションを通じて世界中の金融包摂を可能にし、金融の風景を変革しています。

最新の市場動向

AIと機械学習を活用した金融アプリ

金融業界は、顧客にパーソナライズされた直感的な金融サービスを提供することを目指し、人工知能(AI)と機械学習(ML)を積極的に採用しています。新興のAI搭載ツールは、パーソナライズされたアドバイスを提供し、経費管理タスクを削減し、詐欺防止対策を強化しています。AI搭載のチャットボットやバーチャルアシスタントは、顧客とのインタラクションを革命化し、ヒントや支援を提供しています。フィンテックの進展に伴い、このイノベーションの波は効率性、データセキュリティ、ユーザー利便性を向上させ、銀行業界の風景を根本から変革しています。

- 例えば、KPMGの報告によると、AI(人工知能)を活用した不正防止エンジンは、既存のAI不正防止措置に上乗せして、銀行や小売業者などにとって不正取引を最大40%削減できるとされています。

ブロックチェーンの統合によるセキュリティ強化

ブロックチェーン技術は、取引のセキュリティと速度を向上させながら透明性を高めるために、多様なアプリケーションで広く採用されています。ブロックチェーンの分散型構造は、詐欺リスクと取引コストを最小限に抑えつつ、データの信頼性を強化します。ブロックチェーンは、個人間取引や即時決済を可能にすることで、支払いと金融サービスを変革しています。採用が進むにつれ、金融機関とフィンテック企業は、この技術を活用して業界における信頼性と効率性を向上させています。

- 例えば、Revolutのブロックチェーンは国際取引において比類ないセキュリティを提供します。その分散型台帳は、すべての支払いステップが透明かつ改ざん不可能であることを保証し、詐欺リスクを大幅に削減します。

グローバル金融アプリ市場成長要因

デジタル決済の急速な成長

キャッシュレス経済へのグローバルな潮流は、消費者が取引を行う方法を根本から変える金融アプリの導入を可能にしています。ユーザーは利便性とセキュリティの観点から、モバイルウォレット、ピアツーピア決済、デジタルバンキングソリューションを好むようになっています。キャッシュレス取引の増加に伴い、フィンテック企業は変化する消費者ニーズに対応するため、サービス内容を拡大しています。デジタルバンキングサービス、コンタクトレス決済、フィンテックスタートアップの普及は、デジタルファースト経済への移行を加速させています。政府と金融規制当局は、金融包摂の促進と現金取引への依存度低下を目的として、デジタル決済エコシステムの普及を積極的に推進しています。

さらに、生体認証技術とブロックチェーン技術が金融アプリに組み込まれ、セキュリティ強化と詐欺リスクの低減が図られています。支払いプラットフォームに人工知能(AI)を統合することで、リアルタイムの詐欺検出、予測分析、自動化された紛争解決が可能となり、取引効率がさらに向上しています。デジタル決済の継続的な進化は、これらのアプリの指数関数的成長を牽引すると予想されています。

- 例えば、2024年10月、ユニファイド・ペイメント・インターフェース(UPI)は、1ヶ月間で165億8,000万件の金融取引を処理し、インドのデジタル変革における重要な役割を浮き彫りにする歴史的なマイルストーンを達成しました。さらに、Apple Pay、Google Pay、Samsung Payなどのモバイルウォレットは、世界中で毎日数千万件の取引が処理されるなど、著しい普及を進めています。

オープンバンキングの拡大

オープンバンキングに関する規制の進展は、銀行とフィンテック企業間で情報を安全かつ便利にやり取りできるため、金融アプリケーションの普及を促進しています。この枠組みは消費者に経済的な力を与え、デジタル銀行サービスのイノベーションを促進します。サービス提供の障壁が低下し、相互運用性が向上することで、オープンバンキングは各銀行顧客の要件に合ったサービスを提供可能にし、サービスパーソナライゼーション、取引の利便性、金融サービス業界の競争環境を向上させます。金融機関の間でこの動きが拡大する中、フィンテックはよりスマートでパーソナライズされた体験を提供するために適応しています。

- 例えば、PSD2は、特定の第三者支払いサービスプロバイダー(TPP)が、ユーザーの明示的な同意に基づき、支払いサービス利用者のオンライン支払い口座に直接アクセスする新たな権利を導入しています。これに対し、銀行などのアカウントサービス支払いサービスプロバイダー(ASPSP)は、APIを基盤とした専用インターフェースを通じてアクセスを許可する必要があります。同様に、オーストラリアの消費者データ権利(CDR)は、顧客が自身の金融データに対するコントロールを強化し、サービス業界における競争とイノベーションを促進することを目的としています。

市場制約

データプライバシーとサイバーセキュリティのリスク

消費者がデジタル取引、銀行業務、投資のために金融アプリに依存するようになるにつれ、サイバーセキュリティへの懸念が高まっています。これらのサービスを利用する個人が増えるにつれ、身分盗用やフィッシング詐欺、認証済みデータ漏洩などのサイバー攻撃のリスクにさらされます。ハッカーはしばしば機密性の高い金融データを標的とし、プライバシーとセキュリティに重大なリスクをもたらします。ほぼすべてのフィンテック企業と金融機関は、これらの課題に対応するため、包括的なセキュリティ対策を講じています。サイバーセキュリティフレームワークの強化は、ユーザー信頼の確保と経済情報の保護に不可欠です。

さらに、ディープフェイク詐欺、AIを活用したハッキング、ランサムウェア攻撃など、高度なサイバー脅威の台頭は、金融アプリ開発者に重大な課題をもたらしています。これらのリスクを軽減するため、金融機関は暗号化技術、生体認証、ゼロトラストセキュリティモデルへの投資を強化しています。さらに、グローバルな規制当局はGDPR、CCPA、PCI-DSS準拠を含むより厳格なデータ保護法を施行しており、金融サービス提供者はサイバーセキュリティ対策を強化する必要があります。多要素認証(MFA)とトークン化技術は、不正アクセスや不正取引を防止するための標準的な実践となっています。これらの努力にもかかわらず、サイバー脅威の常に進化する性質は、サービス提供者にとって依然として重大な懸念事項です。

- 例えば、2024年に発生した大規模なデータ漏洩事件では、世界中で1億人を超えるユーザーの金融情報が流出しました。この事件は、金融アプリセキュリティの脆弱性を浮き彫りにし、消費者を将来のサイバー脅威から保護するための規制強化を求める声が高まっています。

市場機会

埋め込み型金融の統合

埋め込み型金融は、銀行、支払い、または貸付サービスが非金融アプリに直接組み込まれる金融の新たな潮流です。この統合により、企業は顧客がプラットフォーム外に移動する必要なく金融サービスを提供でき、顧客体験が向上します。埋め込み型金融は、ECプラットフォームからライドシェアアプリまで、多様な企業がサービスへのアクセスを拡大し、イノベーションを推進するのを可能にします。需要の増加に伴い、企業はこのトレンドを活用して新たな収益源を創出するとともに、消費者エンゲージメントを強化しています。

埋め込み型金融の急速な普及は、企業が多様なニーズに合わせたシームレスな金融サービスを提供可能にすることで、業界を変革しています。小売業者、サブスクリプション型プラットフォーム、医療提供者など、多様な企業が支払いと融資のソリューションを自社のエコシステムに統合しています。このトレンドは「Buy Now, Pay Later」(BNPL)サービスの拡大を後押しし、顧客が伝統的な銀行取引なしで即時クレジットオプションにアクセスできるようになっています。フィンテック企業と大手テクノロジー企業は、銀行と戦略的提携を結び、組み込み型金融商品の展開を進めています。これにより、金融包摂の促進と収益化機会の拡大が実現しています。結果として、従来金融サービスに関与していなかった企業が、デジタル金融の主要プレイヤーとして台頭しています。

- 例えば、Shopifyはマーチャント向けに統合型金融ツールを導入し、プラットフォーム内で即時ローンや支払いソリューションを提供しています。同様に、Uberはドライバー向けに埋め込み型金融サービスを導入し、即時支払い、デジタルウォレット、マイクロローンへのアクセスを提供しています。埋め込み型金融の拡大は、より多くの企業が銀行や支払い機能を自社のエコシステムに直接統合するにつれ、金融アプリセクターの著しい成長を牽引すると予測されています。

地域別動向

北米:主要地域で大きな市場シェアを占める

北米はフィンテックの採用において引き続き最前線に位置し、金融技術革新、イノベーション、デジタルバンキングへの高い消費者信頼度においてリードする地域となっています。フィンテックユニコーン企業の存在、大規模なベンチャーキャピタル資金調達、有利な規制政策が、北米を金融イノベーションの主要なハブとして維持しています。

さらに、暗号資産ベースの金融サービス、分散型金融(DeFi)、AIを活用したロボアドバイザーの台頭が市場をさらに拡大しています。銀行とフィンテック企業は、AIを活用した詐欺検知、音声ベースのバンキング、生体認証セキュリティ機能を導入し、顧客体験の向上に努めています。金融サービスにおけるブロックチェーン技術の採用拡大、特に決済と越境取引分野での活用が、北米のグローバル金融アプリ市場における地位を強化しています。

- 例えば、アメリカ消費者金融保護局(CFPB)は、フィンテック企業が消費者の金融データへのアクセスを拡大すると同時に、セキュリティとプライバシーを確保することでイノベーションを促進すると期待されるオープンバンキングの枠組みの構築に取り組んでいます。

アメリカの金融アプリ市場の動向

アメリカは世界市場を支配しており、モバイルバンキングの普及率が 80% を超える唯一の国です。2024年には2億1,000万人を超える米国人がモバイルバンキングサービスを利用し、同国のデジタル金融インフラの堅固さを示しています。一方、フィンテック業界は課題も抱えており、最近の発覚したSynapseスキャンダル(顧客資金約$96百万が消失し、刑事調査が開始された事件)は、業界の一部がまだ課題を抱えていることを示しています。

アジア太平洋地域:急速に成長する地域

アジア太平洋地域は、スマートフォン普及率の増加、政府支援のデジタル決済プログラム、フィンテックイノベーションの加速により、デジタル金融が爆発的に拡大しています。中国、インド、東南アジア諸国が先導し、モバイルウォレットやデジタルバンキングサービスが著しい進展を遂げています。インドやインドネシアでは、埋め込み型金融サービス、Buy Now, Pay Later(BNPL)サービス、AIを活用した金融管理ツールを提供するフィンテックスタートアップが急増しています。

さらに、インドのUPIや中国のWeChat PayとAlipayエコシステムなど、政府支援のデジタル決済インフラの急速な拡大が、フィンテックの採用を前例のない規模で推進しています。また、ブロックチェーンベースの金融サービスと中央銀行デジタル通貨(CBDC)も地域で注目されており、中国のデジタル元が先導しています。デジタルインフラの強化に伴い、アジア太平洋地域はフィンテックと金融包摂のグローバルリーダーとなる可能性を秘めています。

- 例えば、インドのUPIは2024年10月に165.8億件の取引を記録し、同地域のデジタル決済の巨大な規模を証明しています。オーストラリア準備銀行も全国的な金融取引の効率化を目的としたリアルタイム決済インフラの試験運用を開始しています。

インドの金融アプリ市場動向

UPI は、モバイルウォレットや銀行アプリの急速な成長を支える、インドのデジタルトランスフォーメーションの最も重要な原動力です。また、金融包摂とスマートフォンの普及に重点が置かれているため、デジタル決済は国内でもより利用しやすくなっています。2024 年には、携帯電話はすでに日常生活の一部となり、ユーザーは 1 日平均 4.7 時間をデバイスに費やすようになりましたが、モバイル金融サービスへの依存度が高まり、その利用はさらに増加しています。

国別動向

- 中国: デジタル決済の先駆者として、中国ではWeChat PayやAlipayといった最先端の決済プラットフォームが発展し、モバイル決済を主流に押し上げました。2023年、同国のモバイル決済業界の取引額はUSD 41兆ドルを超えました。しかし、取引の地下化は依然として深刻で、厳格な規制執行にもかかわらず、秘密取引の検出は継続的な課題となっています。

- ドイツ:ドイツの金融セクターは、データセキュリティとフィンテックを同時に推進しています。消費者保護を確保し、技術革新を促進するため、高い規制アプローチが採用されています。しかし、モバイル決済の予約利用は爆発的に増加しておらず、大多数は伝統的な銀行取引での支払いを好んでいます。金融アプリ業界は、イノベーションとますます厳格化するデータ保護のバランスを保ちながら、急速に進化しています。

- イギリス:イギリスはフィンテックの主要なハブの一つで、堅固なオープンバンキング規則を整備しています。これらの規制は、第三者プロバイダーと銀行間の安全なデータ共有を可能にし、金融サービスイノベーションを促進しています。しかし、HSBCが国際決済アプリ「Zing」を、再編とコンプライアンス問題のため、リリースからわずか1年で閉鎖した事例のように、課題も残っています。

- ブラジル: ラテンアメリカ市場をリードするブラジルでは、デジタルバンキングが著しい成長を遂げています。同国の広大な無銀行利用者層とインターネット普及率の向上は、フィンテックソリューションが包括的な金融サービスを提供する機会を開いています。モバイル決済アプリが普及し、金融包摂を促進し、伝統的な銀行部門を革命的に変革しています。

- 日本:日本の技術志向の高い消費者層において、モバイルバンキングと電子ウォレットの利用が拡大しています。同国の技術インフラがこれを後押ししており、金融機関とフィンテック企業が連携して革新的なデジタル決済サービスを提供しています。ユーザー体験とセキュリティの向上に向けた取り組みが進められ、現金取引からデジタル決済への移行が推進されています。

- カナダ:カナダの市場は、スマートフォン普及率の高さと消費者の利便性の高い銀行サービスへの需要を背景に拡大しています。同国の安定した金融システムと支援的な規制環境はフィンテックイノベーションを促進しています。モバイルバンキングの利用は継続的に増加しており、金融機関は顧客の期待に応えるためアプリ開発に投資しています。

ソフトウェアインサイト

リスク管理とコンプライアンスセグメントが最大の市場シェアを占めており、規制要件の強化とリスク管理の複雑化が要因となっています。世界中の金融機関は、ドッド・フランク法、MiFID II、GDPRなどの厳格な規制に準拠するため、高度なテクノロジーソリューションへの投資を強化しています。リアルタイムのコンプライアンス監視と報告を可能にする金融アプリは、リスクの軽減、罰則の回避、規制遵守の維持において不可欠です。

アプリケーションインサイト

投資セグメントがグローバルな金融アプリ市場をリードし、最大の収益シェアを占めています。このトップポジションは、投資管理を簡単に行えるプラットフォームを求めるユーザーが増加しているためです。これらのアプリは、ユーザーがポートフォリオを監視し、取引を実行し、最新の市場情報を確認できる機能を提供しています。一般投資家の増加とモバイル取引アプリの普及が、このセグメントの成長を後押ししています。さらに、新技術とAIの採用により、これらのアプリの機能性が向上し、投資セグメントの金融アプリ市場におけるトップポジションを確固たるものにしています。

企業別市場シェア

主要な市場プレイヤーは、グローバル金融アプリ技術の高度化に投資し、製品強化と市場拡大のため、提携、買収、パートナーシップを推進しています。

Chime:グローバル市場で台頭する新興プレイヤー

Chimeは、2012年にChris BrittとRyan Kingによってサンフランシスコで設立された金融テクノロジー企業で、手数料無料のモバイルバンキングサービスを提供しています。

最近の動向:

- 2025年1月、Chimeはアプリを通じて無料で税務申告ができる機能を導入し、税務申告シーズンを簡素化することを目指しています

金融アプリ市場における主要プレイヤー一覧

- PayPal Holdings

- Square Inc. (Block)

- Revolut Ltd.

- Robinhood Markets Inc.

- Monzo

- N26

- Google Pay

- Apple Pay

- Alipay

- WeChat Pay

- Venmo

- Cash App

- Plaid

- Stripe

最近の動向

- 2024年8月- Stripeは埋め込み型金融機能を導入し、企業がプラットフォームに銀行サービスをシームレスに統合できるようになり、金融アクセスの向上、支払い処理の効率化、顧客体験の向上を実現しました。

- 2024年6月- PayPalはデジタル取引における詐欺防止を強化するため、ブロックチェーンベースのセキュリティフレームワークを導入し、セキュリティ、透明性、ユーザー信頼の向上を図りました。

アナリストの見解

当社のアナリストによると、グローバルな金融アプリ市場は、デジタルトランスフォーメーションの加速、AIの広範な採用、および進化する規制枠組みを背景に、急速な成長を継続する見込みです。組み込み型金融サービスを備えたスーパーアプリ、分散型金融(DeFi)ソリューション、AIを活用した金融管理ツールは、消費者がお金とインタラクトする方法を革命的に変革し、シームレスでパーソナライズされた体験を提供しています。金融意思決定、詐欺防止、リスク評価におけるAIと機械学習の依存度が高まることで、金融アプリはより効率的で知能化されています。サイバーセキュリティ脅威は依然として重大な懸念ですが、ブロックチェーン技術、多要素認証、リアルタイム詐欺検出の進展がセキュリティを強化し、消費者信頼を促進しています。

さらに、フィンテック企業、伝統的な銀行、テクノロジー大手企業とのパートナーシップはイノベーションを加速させ、サービスが不足している層への金融サービスのアクセスを拡大しています。デジタル身分証明、生体認証、スマートコントラクトの普及は、金融取引の最適化をさらに進めています。業界が進化する中、これらの動向は金融包摂の促進、オペレーション効率の向上、より相互接続されたグローバル金融エコシステムの構築を後押しするでしょう。

金融アプリ市場セグメンテーション

ソフトウェア別(2021-2033)

- 監査

- リスク管理とコンプライアンス

- BI(ビジネスインテリジェンス)とアナリティクスアプリケーション

- ビジネス取引処理

アプリケーション別(2021-2033)

- コスト追跡と節約

- 投資

- 債務追跡

- 税金

- ESG動向

- 免責事項

執行要約

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制枠組み

グローバル金融アプリ市場規模分析

- グローバル金融アプリ市場概要

- ソフトウェア別

- 概要

- ソフトウェア別価値

- 監査

- 価値別

- リスクとコンプライアンス

- 価値別

- BIとアナリティクスアプリケーション

- 価値別

- ビジネス取引処理

- 価値別

- 概要

- アプリケーション別

- 概要

- アプリケーション別価値

- コスト追跡と節約

- 価値別

- 投資

- 価値別

- 債務の追跡

- 価値別

- 税金

- 価値別

- 概要

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

ラテンアメリカ市場分析

競争環境

市場プレーヤーの評価

調査方法

*** 本調査レポートに関するお問い合わせ ***