世界の難燃性化学品市場(2025年~2033年):製品タイプ別、エンドユーザー別、用途別、地域別

| 本報告書は、難燃性化学品市場に関する包括的な分析を提供することを目的としております。まず、エグゼクティブサマリーでは、市場全体の概要と重要な発見をまとめております。次に、調査範囲とセグメンテーションにおいて、市場の定義や対象となる製品群について詳述しています。 市場機会の評価では、難燃性化学品が持つビジネスチャンスを分析し、成長の可能性があるセグメントを特定しています。また、市場動向においては、最近の技術革新や消費者のニーズの変化など、業界に影響を与えるトレンドについて議論しています。 市場の評価セクションでは、現状の市場規模と将来の成長予測を示しています。規制の枠組みでは、難燃性化学品に関連する法規制や認証基準について説明しており、ESG(環境・社会・ガバナンス)の動向に関しては、持続可能性や企業の社会的責任に対する意識の高まりが市場に与える影響を考察しています。 続いて、各地域の市場分析を行い、北米、ヨーロッパ、アジア太平洋(APAC)、中東・アフリカ、ラテンアメリカ(ラタム)の各地域における難燃性化学品市場の特徴と動向を詳述しています。これにより、地域ごとの市場の違いや成長因子が明らかになっています。 競合情勢のセクションでは、市場における主要なプレイヤーを特定し、それぞれの戦略や市場シェアについて分析します。市場プレイヤーの評価では、企業のパフォーマンスや強み、弱みを比較し、競争環境を理解するための基礎データを提供しています。 調査方法については、本報告書のデータ収集と分析手法について詳しく述べており、信頼性の高い情報を基にした分析を行っていることを強調しています。最後に、付録や免責事項も含まれ、報告書の透明性を確保しています。 このように、本報告書は難燃性化学品市場に関する多角的な洞察を提供し、関係者が市場の現状と将来の展望を理解するための資料となることを目指しています。 |

*** 本調査レポートに関するお問い合わせ ***

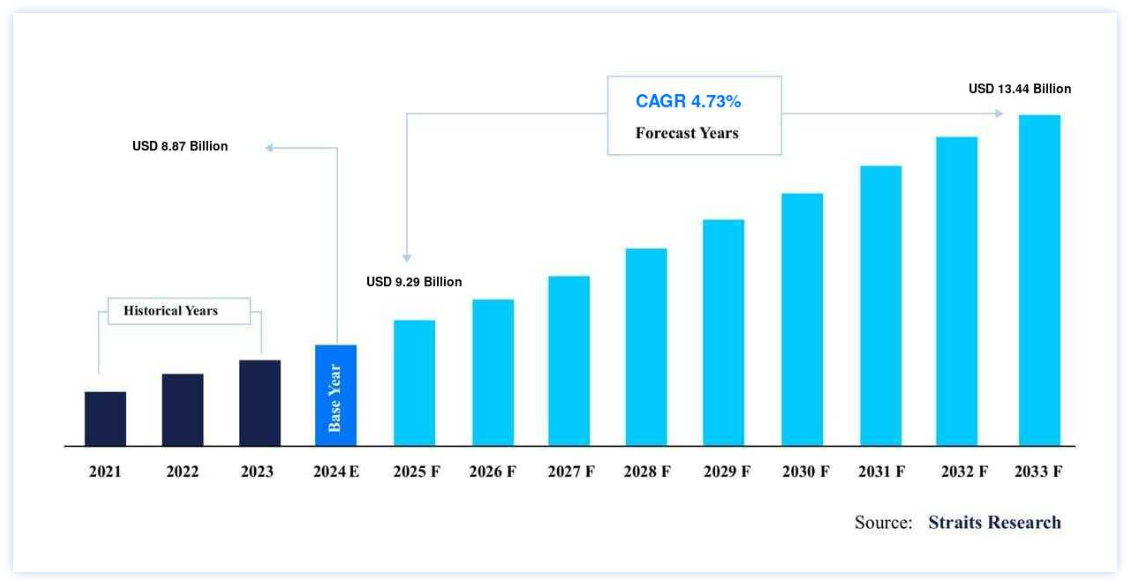

難燃化学薬品市場規模は、2024年には88.7億ドルと評価された。 2025年には92.9億ドルから2033年には134.4億ドルに達すると予測され、予測期間中(2025-2033年)にはCAGR 4.73% CAGR 4.73% で成長すると予測されています。

臭素、塩素、リン、窒素、金属、ホウ素が最も一般的な難燃剤の種類である。 難燃剤のニーズは、電気・電子、輸送、建設などの最終用途産業が耐火製品を常用するようになるにつれて高まると予想される。 死亡率の大きな要因のひとつに住宅火災がある。 厳しい火災安全規制のため、難燃性化学品の市場は、建材やその他の製品への難燃性化学品の使用が牽引している。 これらの分野では、火災の安全性と防止基準を遵守するため、難燃剤をベースにした製品の使用が進んでいる。 また、可燃性の素材や物品の防火安全性を高めることがなぜ重要なのか、消費者の理解が深まっていることも、製品需要を後押しする要因となっている。

難燃剤市場の成長促進要因

建築物の安全基準の高まり

このような長期にわたる期間中、建物はさまざまな自然的・人為的脅威(火災、爆発など)にさらされ、構造物の一部または全部の崩壊や建物運営の不能を引き起こす可能性がある。 破壊や操業不能などのハザードが発生した場合、住民の生命が危険にさらされる可能性があり、直接的・間接的に多大な経済的損失が発生する。 構造物における火災の危険は、故意または偶発的に発生し、人命、建物の構造的完全性、財産を危険にさらす可能性がある。 世界的な急成長により、建築物における火災リスクはその深刻さと適応性において劇的に変化しており、近年ますます心配されるようになっている。 フィリピンの都市は国内総生産(GDP)の70%を創出し、マニラ首都圏はその50%を占めている。 住宅、必要不可欠なサービス、効率的な交通手段、雇用はいずれも依然として高い需要がある。 これらの要因は、予測期間中の市場成長を促進すると予想される。

消費者向け電気・電子製品製造の増加

競争の激化は電子機器の生産価格を押し下げ、顧客の商品コストを引き下げている。 難燃剤として機能する化学物質は、電気・電子産業には欠かせない。 世界中の住宅および商業施設の火災の主な原因のひとつは電気火災である。 テレビやノートパソコンのような最新の電子機器は、火災安全規制を遵守するために難燃剤を利用することができる。 テトラブロモビスフェノールA(TBBPA)と呼ばれるハロゲン系難燃剤は、電気・電子部品の封入に使用される。 プリント配線板、ハウジング、ケーブル、コネクター、リン・無機・窒素(PIN)ベースの難燃剤は、電気・電子の主な応用分野の一部である。 欧州のWEEE指令とRoHS指令は、電子ゴミの運命とその潜在的有害物質に対する過去10年間の政治的関心の高まりの結果である。 これらの規制の助けを借りて、電子廃棄物は適切に回収され、リサイクルされなければならない。

市場の制約

臭素系難燃剤とハロゲン系難燃剤に関する環境と健康への懸念

1970年代以降、臭素系難燃剤やハロゲン系難燃剤の使用が制限されるケースが増えている。 これらの物質は、がん、内分泌、甲状腺機能障害、免疫毒性、生殖毒性、胎児・小児の発育や神経機能への悪影響など、ヒトや動物におけるさまざまな有害な健康影響に関連している。 これらの物質の多くは、現在では環境汚染物質として認識されている。 ポリ臭化ジフェニルエーテル(PBDE)のような一部の難燃剤は、その毒性と環境への残留性により、製造業者によって禁止または段階的に使用されなくなったが、毒性が未知の新しい有機ハロゲンに取って代わられただけである。

有機ハロゲン系難燃剤の使用は、特定の国がその継続的な製造を制限しているにもかかわらず、世界的に拡大している。 ハロゲン系難燃剤のひとつであるポリ臭化ジフェニルエーテル(PBDE)は、カエル、鳥類、魚類、マウス、ラットなどの甲状腺、卵巣、アンドロゲン機能を阻害する能力があることが多くの研究で示されている。 これらの要因は、予測期間中の市場成長を妨げると予想される。

市場機会

建築・建設分野での需要拡大

厳しい火災安全基準の結果、難燃剤は建築資材や消費財に組み込まれている。 難燃剤は構造物の断熱材によく使われている。 このような断熱材は、冬は熱を逃がさず、夏は寒さを防ぐために利用される。 ポリウレタン発泡体、特に液体発泡体には、一般的にリンを主成分とする難燃剤が使用されています。 添加型液体難燃剤、反応型液体難燃剤、固体難燃剤の3種類が、硬質PUフォームに使用される難燃剤である。 地域の消防法が難燃剤の需要に拍車をかけている。 欧州では、硬質PUフォームをはじめとするすべての建材が、建材の欧州規格EN13501に適合しなければならない。

地域分析

アジア太平洋地域が世界市場を支配

アジア太平洋地域は、世界の難燃性化学品市場において最も大きなシェアを占めており、予測期間中の年平均成長率は5.56%と予想されている。 中国はアジア太平洋地域でGDPが最大の経済大国である。 難燃性化学物質の主な最終用途は電気・電子製品である。 冷蔵庫や洗濯機のような白い製品や、電話やテレビのような茶色い製品には、難燃性化学物質が頻繁に使用されている。 エレクトロニクス部門は、携帯電話、テレビ、ポータブル・コンピューティング・デバイス、ゲーム・システム、その他の個人用電子ガジェットなど、商品の伸びが最も速かった。 インドの建設部門は、年平均9%近いGDP貢献率を誇り、経済第2位の部門にランクされている。 インフラ部門の大幅な改善により、同国の建設業界全体が回復に向かっている。 その結果、同国の難燃剤市場は需要を大幅に押し上げる可能性がある。

政府は、生産連動奨励金とともに、インドでの電子機器製造を奨励するために、電子部品・半導体振興スキーム(SPECS)と改良型電子機器製造クラスター(EMC 2.0)の2つの新しいプログラムを導入した。 (PLI)である。 メーカーがインドでの生産を増加させるのに伴い、政府はPLIスキームに従い、5年間で55億米ドルのインセンティブを提供する見込みである。 こうした要因から、同国の難燃剤市場は予測期間中に成長すると予想される。

欧州は10.9%のcagrで急成長している地域

欧州は年平均成長率10.9%で成長し、予測期間中に250億米ドルを生み出すと予想されている。 41の組立工場とエンジン生産施設を持つドイツは、欧州自動車市場を支配しており、欧州大陸で販売される全自動車の3分の1を生産している。 装置メーカー、素材や部品のサプライヤー、エンジンメーカー、システム全体のインテグレーターなど、さまざまな分野のメーカーが、自動車産業におけるトップクラスの製造拠点であるドイツに拠点を置いている。 ドイツの航空宇宙産業は、国内各地に分散する2,300社以上の企業で構成されており、中でも北部に最も多くの企業が集中している。 英国は、全ヨーロッパの中で最も安全な経済のひとつである。 建築業界は、急速な都市化、人口増加、観光産業、特に住宅産業とレジャー産業により、上昇すると予測されている。 政府は交通インフラへの投資を増やし、必要不可欠なプロジェクトをより迅速に進め、サービス産業の機会を拡大している。

北米は予測期間中に安定した成長が見込まれる。 ハイエンド製品の開発に注力することで、米国では製造施設や開発センターの数が顕著に増加している。 これにより、難燃剤に対する市場のニーズが高まると予想される。 フランス、中国、ドイツへの航空機部品の輸出が好調で、米国の個人消費も堅調なことから、航空宇宙産業の生産活動が活発化し、難燃剤の有利な市場が形成される。 米国の難燃剤需要の大部分は、建築・建設業界によるものと予測される。 北米第2位の建設業であるカナダは、2024年まで改善と拡大を続けると予想されている。 政府の取り組みとカナダへの移民の増加が、商業および住宅開発活動の大幅な増加を促す主な要因となっている。

中東・アフリカ地域では、ブラジルがビジネス機およびリージョナル機のトップ生産国のひとつである。 この地域は、ターボプロップ、一般航空、ビジネス、商業、ヘリコプターなど、さまざまな航空宇宙製品を生産している。 また、ブラジルの国営航空機メーカーであるエンブラエルは、同国の航空機製造業の勃興に大きな役割を果たした。 国内での検疫と顧客隔離の間、サムスン、レノボ、L.G.は力強い市場成長を遂げた。 予測期間における世界の難燃化学薬品市場は、電気・電子分野によってさらに成長し、牽引されると予想される。 アルゼンチンでは現在、構造的な住宅不足が顕著である。 都市開発住宅省によると、アルゼンチンの家庭の約25%がより良い住宅を必要としている。 そのため、改築活動が世界の難燃剤市場の需要を押し上げると予想されている。

セグメント別分析

製品タイプ別

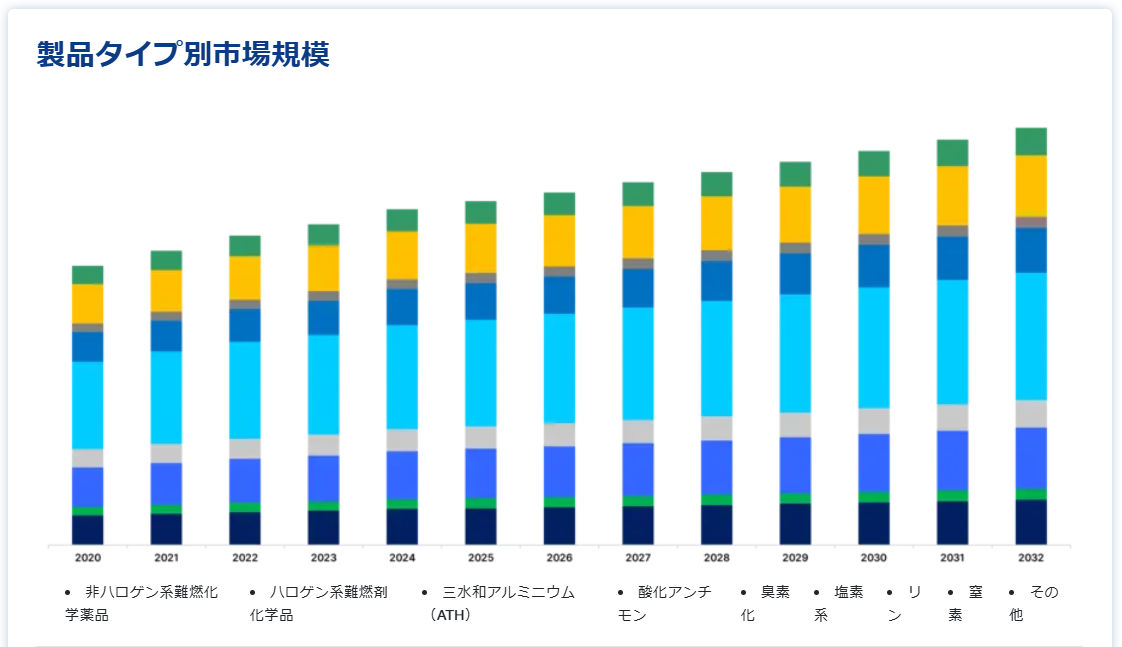

世界市場は、非ハロゲン系難燃剤とハロゲン系難燃剤に二分される。非ハロゲン系難燃剤セグメントは、市場への貢献度が最も高く、予測期間中の年平均成長率は5.05%と予想される。 最も広く使用されている難燃剤のひとつは水酸化アルミニウムで、三水酸化アルミニウム、水和アルミナ、三水和アルミナ(ATH)としても知られ、ボーキサイトを使って製造される。 ガラス強化プラスチック、人工大理石、電気ケーブル・電線、電気絶縁体のほか、ATHは優れた難燃剤として多くの用途に使用されている。 水酸化マグネシウムは、最近登場した新しいタイプの無機ハロゲンフリー難燃剤である。 充填、発煙抑制、防滴、難燃など様々な機能を発揮する。

赤リンは熱安定性が高く無毒であるため、ポリアミド、ポリカーボネート、ポリエステルにおいて効率的な難燃剤です。 ハロゲン系難燃剤の危険性に対する懸念の高まりから、ハロゲンを含まない難燃剤の研究に多大な努力が注がれており、その結果、いくつかの芳香族リン酸エステルが開発されました。 また、環境保護庁(EPA)はペンタブロモジフェニルエーテルとオクタブロモジフェニルエーテルをベースとする難燃剤を禁止しており、リン系難燃剤の需要に好影響を与えている。

臭素系難燃剤を添加することで、さまざまな品目を燃えにくくすることができる。 臭素系難燃剤は、主に電気・電子機器、繊維、プラスチックに使用されている。 このような機器の内部回路は熱を帯びやすく、時間が経つとホコリがたまるため、臭素系難燃剤は主にテレビやコンピュータのディスプレイの外装に使用されている。 臭素系難燃剤は、電気・電子機器の故障やショートを防止する。 塩素系難燃剤には多量の塩素が含まれており、気相中で化学的に機能する。 三酸化アンチモンとの相乗剤として使用されることが多い。 塩素化アルキルリン酸塩を含む製品の主な用途は、硬質および軟質ポリウレタンフォームで、通常、フォームの密度と試験の厳しさに応じて、5%から15%の濃度で供給される。

エンドユーザー産業別

世界市場は、電気・電子、建築・建設、運輸、繊維、家具に二分される。建築・建設分野は最も高い市場シェアを持ち、予測期間中の年平均成長率は4.48%と予想されている。 難燃剤は、主に建築・建設業界の構造用断熱材に使用されている。 断熱材は、室内を快適な温度に保ち、エネルギーを節約するために、住宅やその他の建物に採用されている。 遮音材や配管の保温材など、建築物の空調用途に使用されるポリオレフィン系発泡体は、難燃剤の用途も大きい。 添加液体、反応液体、固体を含む3種類の難燃剤が硬質ポリウレタン・フォームで使用可能である。 アジア太平洋地域における建設活動の活発化、新技術の受け入れ拡大、革新的な建築技術などは、市場の上昇を促すいくつかの要因に過ぎない。 大規模なGIFT(Gujarat International Finance Tec-City)プロジェクトは、インドを金融大国として宣伝するという特定の目標を念頭に設計された。 総工費は200億米ドルに上り、インドが地域的、世界的な中心地となるための一助となることが期待されている。

難燃剤として機能する化学物質は、電気・電子産業にとって極めて重要である。 電気火災は、世界中で家庭や職場における偶発的な火災の主な原因のひとつである。 このような事故を防ぐためには、難燃性化学物質を広く使用する必要がある。 難燃性材料は、小さなコンピューター部品から巨大な電気グリッドまで、さまざまな電気機器に採用されている。 難燃剤は、内部および外部の熱源に対する耐性を高める。 この市場セグメントに影響を与える主な要因の一つは、電気・電子機器の製造に関する安全規制の高まりである。 性能は大幅に向上しているものの、欧州委員会によるハロゲン系難燃剤の使用禁止により、ハロゲン系難燃剤は徐々にハロゲンフリータイプに置き換えられている。

難燃性化学品市場のセグメンテーション

製品タイプ別(2021-2033年)

非ハロゲン系難燃剤化学品

ハロゲン系難燃剤化学品

三水和アルミニウム(ATH)

酸化アンチモン

臭素化

塩素系

リン

窒素

その他

エンドユーザー産業別 (2021-2033)

電気・電子

建物と建設

ワイヤーとケーブル

タイトル

輸送

繊維・家具

用途別 (2021-2033)

エポキシ

ポリオレフィン

不飽和ポリエステル

ポリ塩化ビニル

ポリウレタン

ABSおよび混合物

ポリスチレン

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の難燃性化学品市場規模分析

9. 北米の難燃性化学品市場分析

10. ヨーロッパの難燃性化学品市場分析

11. APACの難燃性化学品市場分析

12. 中東・アフリカの難燃性化学品市場分析

13. ラタムの難燃性化学品市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***