世界の難燃性熱可塑性プラスチック市場(2025年~2033年):製品別、用途別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

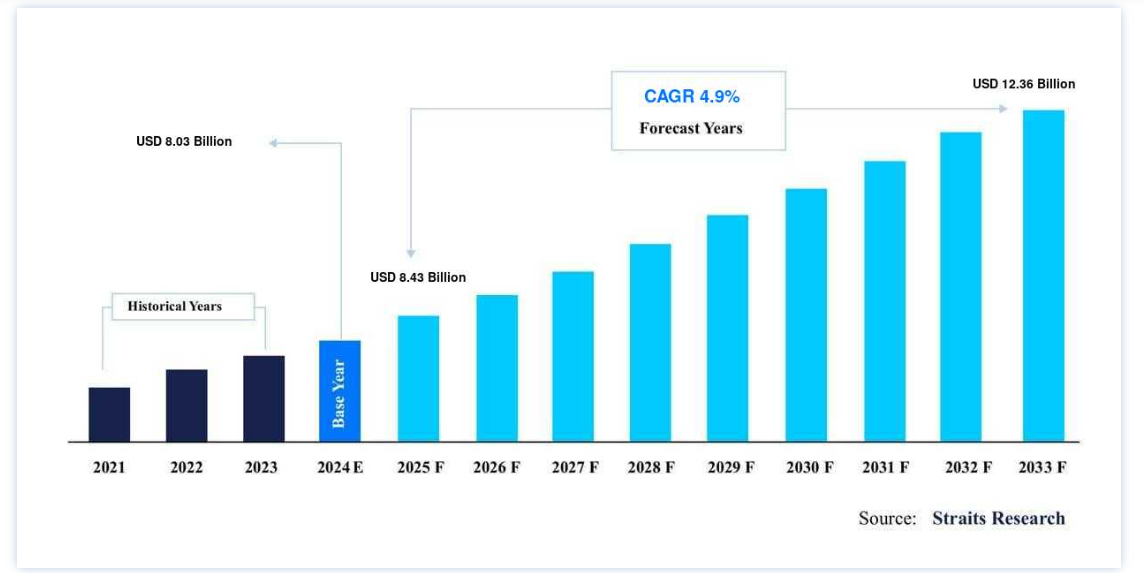

難燃性熱可塑性樹脂市場の規模は、2024年には80億3000万米ドルと評価されました。2025年には84億3000万米ドル、2033年には123億6000万米ドルに達すると予測されており、予測期間(2025年~2033年)中のCAGRは4.9%で成長すると見込まれています。

難燃性熱可塑性プラスチックは、輸送分野、特に屋内輸送や公共輸送に強い需要がある。 火災が発生した場合、煙と熱の量は指数関数的に増加し、特に公共交通機関では逃げ出すまでの時間差が狭い。 そこで、難燃性熱可塑性プラスチックが活躍する。 これにより、自動車で移動する人々の命が救われ、火災が周囲に伝播するのを防ぐことができる。 また、難燃性熱可塑性プラスチックは煙が少ないため、視界を遮ったりひどい窒息状態に陥ったりすることなく、旅行者が素早く逃げ出すことができる。

難燃性熱可塑性プラスチックの市場シェアは、輸送業界、特に屋内および公共交通機関で拡大すると予想される。 火災が発生すると、特に公共交通機関では逃げ出す時間が限られているため、煙と熱が急速に上昇する。 そんなときこそ、難燃性熱可塑性素材の出番だ。 これにより、車内にいる人の命を救い、炎が近隣に広がるのを防ぐことができる。 また、難燃性熱可塑性プラスチックは煙の発生量も少ないため、視界を妨げたりひどい窒息状態に陥ったりすることなく、旅行者は素早く逃げることができる。

ハイライト

製品別では非ハロゲン系が市場の大部分を占める

用途別ではポリオレフィンが最も貢献

エンドユーザー別では電気・電子が市場をリード

アジア太平洋地域が圧倒的

難燃性熱可塑性プラスチック市場の成長要因

厳しい火災安全規制

建築、自動車、電子機器など様々な業界において、厳しい火災安全法や建築要件が施行され、熱可塑性プラスチックのような難燃性材料の需要が高まっている。 これらの法律は、様々な用途で難燃性熱可塑性プラスチックの使用を奨励することで、火災関連事故のリスクを減らし、人と財産を保護することを目的としている。 さらに、米国の全米防火協会(NFPA)、欧州連合(EU)の建設製品規則(CPR)、英国の建築規則などの組織は、建築材料に厳しい防火性能基準を設けている。

これらの基準では、耐火性を向上させ、火災時の火炎伝播を抑えるために難燃性材料の使用が義務付けられている。 さらに、建築物における火災関連の災難の増加により、難燃性材料の必要性が浮き彫りになっている。 例えば、2017年にロンドンで発生したグレンフェル・タワー災害は多くの命を奪い、高層ビルにおける難燃性材料の活用の必要性を強調した。 それによって難燃性熱可塑性プラスチック市場の成長が促進された。

市場抑制要因

高コスト

難燃添加剤のコスト上昇は、熱可塑性プラスチック市場にとって大きな制約となっている。 熱可塑性プラスチックに難燃性を付与するには、専門的な添加剤、化学薬品、処理剤を使用する必要がある場合が多く、全体的な材料コストが上昇する可能性がある。 その結果、生産者は、特に価格に敏感な業界では、難燃性要件と費用対効果を両立させることが難しくなる可能性がある。

欧州委員会の自動車火災安全要求事項の効果評価に関する報告書によると、自動車部品に難燃材料を追加する費用は、特に中小メーカーにとっては大きな負担となる。 この財政的制約は、市場での競争力や厳しい火災安全規則を満たす能力に影響を与える可能性がある。 そのため、難燃性熱可塑性プラスチック業界のメーカーや研究者は、より費用対効果の高い難燃性添加剤や難燃化手順の開発に常に取り組んでおり、これらの材料を幅広い用途でより利用しやすく、経済的に実行可能なものにしている。

市場機会

難燃添加剤と技術の進歩

難燃化学薬品と技術の継続的な研究により、より効率的で環境に優しいソリューションが生み出されている。 製造業者は、材料性能や加工効率を犠牲にすることなく、より優れた火災安全性を提供する新しい難燃性組成物を生み出しています。 これらの改良により、企業は特定の用途基準を満たす独自の難燃性熱可塑性樹脂ソリューションを製造することができます。 リン系難燃剤は、熱可塑性プラスチックの難燃性を向上させるためによく使用される添加剤の一種です。 熱にさらされると、これらの化学物質が保護炭化被膜を生成し、さらなる燃え広がりを防ぐバリアとなる。 ポリプロピレン(PP)、ポリエチレン(PE)、ポリアミド(PA)などの熱可塑性プラスチックによく見られる。

ポリプロピレンの難燃添加剤として粘土ナノ粒子が検討され、『Polymers in 2021』誌に論文が発表された。 研究者らによると、粘土ナノ粒子を配合することで、ポリプロピレンの難燃性が大幅に向上し、燃焼時のピーク熱放出率と総放熱量が減少したという。 最先端の難燃性熱可塑性プラスチック製品を提供するために研究開発に投資しているメーカーは、この機会を活用し、競争上の優位性を獲得するのに有利な立場にある。

地域分析

アジア太平洋地域が世界市場を支配

アジア太平洋地域は、予測期間を通じて5.4%の大幅なCAGRで上昇すると予測されている。 過去5年間の規制変更は市場成長に影響を与え、生産者は新しいグレードや代替品の開発を余儀なくされた。 例えば、環境への懸念から難燃性熱可塑性プラスチックの製造における臭素化成品の使用が禁止されたことは、この地域の市場成長を阻害した。 アジア開発銀行(ADB)によると、アジア太平洋地域の経済成長は著しく、2021年のGDPは6.6%拡大すると予想されている。 この驚異的な経済拡大が、この地域の工業化と都市化を推進している。 難燃性熱可塑性プラスチックは、壁パネル、屋根材、断熱材などの建築材料に広く使用されており、都市インフラの防火安全性を高めている。

さらに、アジア太平洋地域のいくつかの国は、火災事故を減らすために厳しい防火基準を導入している。 例えば中国は、建物や公共スペースの火災安全対策を改善するために「防火法」を制定した。 電気・電子機器メーカー各社は、この規則を遵守するため、防火安全基準を満たす難燃性熱可塑性プラスチックを設計に取り入れている。 中国機械電子製品輸出入商業会議所(CME)によると、アジア太平洋地域の電気・電子機器ビジネスは、今後数年間で大幅に増加すると予想されている。

北米は世界市場で大きなシェアを占めており、予測期間中のCAGRは4.9%で推移すると予想されている。 北米では米国が突出した市場であり、同地域の難燃性熱可塑性プラスチック消費の大部分を占めている。 北米には、世界で最も厳しい火災安全法と建築法がある。 これらの規則は、ビジネスビル、住宅、公共エリアにおける火災の安全性を向上させることを目的としている。 北米では、全米防火協会(NFPA)と国際コード評議会(ICC)が、建物や公共エリアに対する厳しい防火要件を定めている。 火災の危険を減らすため、これらの基準では建築や設計に難燃性材料を使用することを義務付けています。 難燃性熱可塑性プラスチックは、火災安全規制を確実に遵守するため、断熱材、屋根材、壁パネルなどの建築材料に広く使用されている。 北米は重要な電気・電子産業地域であり、消費者向け電子機器の需要が高く、技術革新が進んでいる。

フランス、ドイツ、イギリスなどの西ヨーロッパ諸国がヨーロッパでの需要をリードしており、中・東ヨーロッパ諸国が占める割合は比較的小さい。 しかし、当面の間、この地域の市場成長は中・東欧諸国からもたらされ、西欧の既存市場の成長は最小限にとどまると予想される。 欧州連合(EU)は、建築物、輸送、工業用途について厳しい火災安全法を制定している。 火災の危険性を減らし安全性を向上させるため、これらの基準では難燃性材料の使用が義務付けられている。 欧州の自動車・航空宇宙産業は規模が大きく、同地域の難燃性熱可塑性プラスチック需要を牽引している。 フランスのある航空宇宙企業は、難燃性熱可塑性プラスチック複合材料で航空機の内装部品を製造している。 これらの素材は安全性を高め、航空機の安全規則を遵守している。

中東とアフリカには厳しい規制があり、難燃性熱可塑性プラスチック市場を牽引している。 これらの規制は建築、建設、輸送などの重要な産業に適用されるため、成長が期待できる。 この地域の社会政治的状況が改善されたことで、中南米は予測期間を通じて緩やかな市場拡大が見込まれる。

セグメント別分析

製品別

非ハロゲン系難燃性熱可塑性プラスチックは、化学構造中にハロゲン成分を含まない。 毒性が低く、リサイクル性に優れ、環境に優しいことから好まれている。 水酸化アルミニウム、二水酸化マグネシウム、リン系熱可塑性プラスチックは、代表的な非ハロゲン系難燃性熱可塑性プラスチックである。

ハロゲン化難燃性熱可塑性プラスチックは、臭素、塩素、フッ素、ヨウ素などのハロゲン成分を化学構造中に持つ。 これらのハロゲンは、その効率性、低コスト、さまざまなポリマーとの適合性から、頻繁に利用されている。 臭素化リン酸エステル、塩素化リン酸エステル、三酸化アンチモン、その他の一般的なハロゲン化難燃性熱可塑性プラスチックこのセグメントは、用途別にポリオレフィン、エポキシ樹脂、UPE、PVC、ETP、ゴム、スチレンなどに二分できる。

ポリオレフィンは自動車、建築、包装業界で広く採用されている。 難燃性ポリオレフィンは、自動車内装部品、電気ケーブル絶縁材、建築資材、防火安全性を向上させる保護包装材などに使用されている。エポキシ樹脂は、建築、航空宇宙、エレクトロニクス分野で広く利用されている。 難燃性エポキシ樹脂は、耐火性を必要とする構造部品、プリント回路基板、電気絶縁体に使用されている。

最終用途に基づく

様々な用途において、電気・電子産業は難燃性熱可塑性プラスチックに依存している。 これらの材料は、電子機器やシステムの火災リスクを抑えるために、電気コネクター、ケーブル、スイッチ、回路基板、電子ハウジングに使用されている。難燃性熱可塑性プラスチックは、建設業界で広く使用されている。 これらの材料は、断熱材、屋根材、パイプ、ケーブルなど、さまざまな建設用途に使用されている。 難燃性熱可塑性プラスチックは、建築物やインフラストラクチャーの火災安全性を向上させるため、建設プロジェクトにおいて非常に重要な役割を果たす。

難燃性熱可塑性プラスチックの市場セグメンテーション

製品別(2021-2033年)

ハロゲン化

臭素化

塩素化リン酸塩

三酸化アンチモン

その他

非ハロゲン系

水酸化アルミニウム

二水酸化マグネシウム

リン系

用途別 (2021-2033)

ポリオレフィン

エポキシ樹脂

UPE

PVC

ETP

ゴム

スチレン

その他

最終用途別(2021-2033年)

建設

輸送

電気・電子

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の難燃性熱可塑性プラスチック市場規模分析

9. 北米の難燃性熱可塑性プラスチック市場分析

10. ヨーロッパの難燃性熱可塑性プラスチック市場分析

11. APACの難燃性熱可塑性プラスチック市場分析

12. 中東・アフリカの難燃性熱可塑性プラスチック市場分析

13. ラタムの難燃性熱可塑性プラスチック市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***