世界の航空宇宙プラスチック用難燃剤市場(2025年~2033年):タイプ別、製品別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

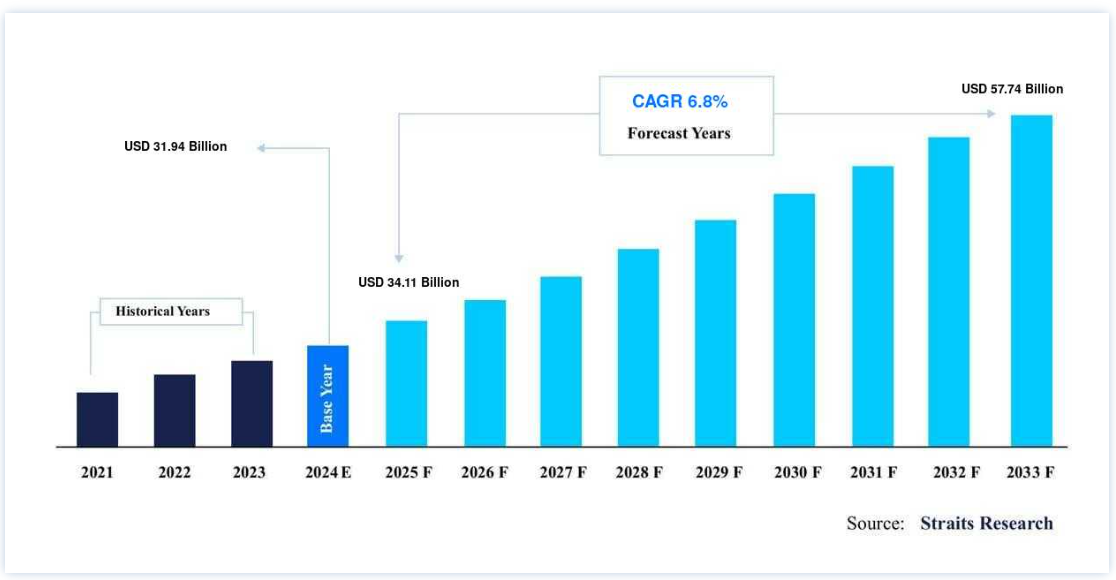

航空宇宙プラスチック用グローバル難燃剤市場規模は、2024年には319.4億米ドルと評価され、2025年には341.1億米ドル、2033年には577.4億米ドルに達すると予測されており、予測期間(2025年~2033年)中のCAGRは6.8%で成長すると予測されています。

ポリフタルアミド、エポキシ樹脂、炭素繊維強化ポリマーなどのポリマーの耐火性を高めるために、難燃剤として知られる化学化合物が製造工程で頻繁に添加される。 製造過程で水酸化アルミニウムのような難燃剤をポリマーに配合すると、高温に耐えられるプラスチックができる。 そのため、このようなプラスチックは、宇宙空間で見られるような高温の航空宇宙用途での使用に適している。

難燃剤の大量消費者として、炭素繊維強化ポリマーのようなある種のプラスチックは、コックピットからエンペナージに至るまで、さまざまな航空機用途で広く使用されている。 その結果、航空宇宙用途では軽量で費用対効果の高い材料が急速に求められており、また金属や木材といった従来の材料で作られた航空宇宙部品の可燃性に関連する安全上の懸念が高まっていることが、航空宇宙用プラスチック用難燃剤市場の成長にプラスの影響を与える促進要因となっている。 しかし、難燃剤は毒性が強いため、航空宇宙用プラスチック業界における難燃剤市場の拡大は、米国環境保護庁などの政府機関が課す使用に関する規制によって妨げられている。

航空宇宙プラスチック用難燃剤市場の成長要因

軽量素材への需要の急増

インドのような発展途上国では、民間航空機の利用が急速に拡大している。 新型の航空機は旧型の航空機に取って代わられており、炭素繊維強化プラスチックのような軽量で手頃な価格の素材は、メンテナンスが容易で航空機の重量を効果的に管理できるため、ニーズが高まっている。 このため、ボーイングやエアバスをはじめとするいくつかの企業は、航空機の金属製フレームワークを炭素繊維強化プラスチックに置き換え始めている。 さらに、内装部品やシートカバーには、ポリアミドやポリカーボネートなど、より最先端の素材が採用されている。 炭素繊維強化プラスチックやその他の最先端素材は、2021年にエアバス350のような民間航空機の新フリートの大半を製造するために使用され、その結果、上位ワイドボディ市場セグメントの運航会社は、機体メンテナンスコストを40%削減し、運航コストを25%削減することができた。 炭素繊維の航空機は、メンテナンスの必要性が少ないため、飛行時間が長くなる。

航空業界では難燃剤の重要性が増している

可燃性は航空事故の主な要因であると考えられているため、限られたコンパクトな航空機エリアにおける火災の危険性を減らすことは極めて重要である。 そのため、航空機の設計、製造、内装に採用されている難燃性繊維素材を十分に活用することで、この重大な問題を回避することができる。 その結果、この素材は卓越した耐薬品性を持ち、スモークガスの毒性に強く、難燃剤のコーティングにより高温にも耐えることができる。 炭素繊維強化プラスチックのような難燃性繊維素材の必要性は、航空宇宙産業における安全性への関心の高まりを受けて高まっている。 技術の飛躍的進歩により、大手メーカーはさまざまなタイプの難燃剤を市場に投入している。 例えば、ランクセス(LANXESS)は2021年に92%持続可能な原材料からなるガラス繊維強化プラスチックコンパウンドを発表し、RTPカンパニーは空気処理設備に利用できる難燃剤製品の新ラインを発表した。

航空宇宙プラスチック用難燃剤市場の抑制要因

組織の厳しい規制政策

難燃剤は、たとえ難燃性の利点を材料に与えなければならないとしても、人体にさらされると健康に害を及ぼす化合物を含んでいる。 その結果、免疫系に影響を与えたり、神経系の機能不全を生じさせたり、甲状腺の内分泌系を乱したりする。 そのため、政府や団体は、難燃剤が人間や動物の生命に及ぼす有害な影響を防止するために、いくつかの規則を設けている。 例えば、米国環境保護庁が2021年1月に発表した有害物質規制法のフェノール、イソプロピル化リン酸、またはPIP 3:1規則は、産業現場での難燃剤の使用を制限している。 さらに、欧州連合(EU)は2019年10月、電子ディスプレイのエコデザイン基準である規則2019/2021を制定した。 この規則により、プラスチックケーシングにおけるハロゲン系難燃剤の使用が制限される。 そのため、これらの制限により、航空宇宙用プラスチックに難燃剤を使用することが困難になっている。

航空宇宙プラスチック用難燃剤の市場機会

航空機需要の増加

航空機用プラスチック市場における難燃剤の台頭は、民間航空機の需要増に後押しされたものであり、様々な新たな機会を生み出すと期待されている。 また、アジア太平洋地域は、最も速い速度で発展している航空機プラスチック用難燃剤市場である。 同地域の航空交通量の増加は、今後数年間でさらなる機会の創出につながると予想される。

地域別インサイト

欧州:市場シェア4.0%の圧倒的地域

航空宇宙用プラスチックに使用される難燃剤の市場シェアは、欧州がCAGR 4.0% で市場を独占しており、最も大きなシェアを持つ地域となっている。 この地域には、世界最大級の航空機メーカーであるエアバス社の本社があり、英国、フランス、ドイツ、スペイン、イタリアなど、欧州全域に12以上の製造拠点があるためである。 特にイギリスは、これらの国の中で最も多くの製造拠点を持っている。 その結果、民間機や軍用機、およびそれらに搭載される部品のニーズが地域全体で高まり、難燃剤の需要が増加する。

エアバスは、フランス、ドイツ、トゥールーズにある生産工場で、A320ファミリー航空機の生産率を第3四半期の43機から第4四半期の45機に引き上げた。 さらに2021年には、エアバスはモントリオール、ケベック、モービルでA322型機の月産機数を5機から6機に増やした。 生産量の増加により、難燃剤は欧州でより大きな需要が見込まれ、欧州の航空機用プラスチック業界の難燃剤需要にプラスの影響を与えるだろう。

セグメント別分析

難燃剤タイプ別

2021年の航空機プラスチック用難燃剤市場は、水酸化金属が30%以上のシェアを占めた。その理由は、代表的な難燃剤である水酸化アルミニウムは、火炎伝播、熱放出、煙の発生率が非常に低く、経済的で耐食性に優れていることなどが挙げられる。 そのコーティングは、煙を抑制するリンの豊富な架橋芳香族炭化物を生成する。 そのため、民間航空機のナセル表皮や主翼・尾翼の縁によく使用されています。

用途別

2021年、難燃剤の航空宇宙用プラスチック市場は、航空機の機体が40%以上のシェアを占めている。 難燃剤と組み合わせることで、金属のように腐食しない、メンテナンスが少なくて済む、強度と剛性が高い、重量が軽いといった独自の特性を持つ炭素繊維強化プラスチックが製造されるが、これはこれらの要因によるものと考えられる。

航空機タイプ別

2021年の航空宇宙用ポリマー向け難燃剤の市場シェアは35%を超え、重航空機が最も高いシェアを維持した。 これは、国内外の旅行者数の増加により、エアバス、レイセオン・テクノロジーズ、ユナイテッド・エアクラフト・コーポレーション、ボーイングなどの大手航空機メーカーで民間旅客機のような大型航空機の生産率が上昇していることなど、いくつかの要因によるものである。

航空宇宙用プラスチック向け難燃剤市場セグメンテーション

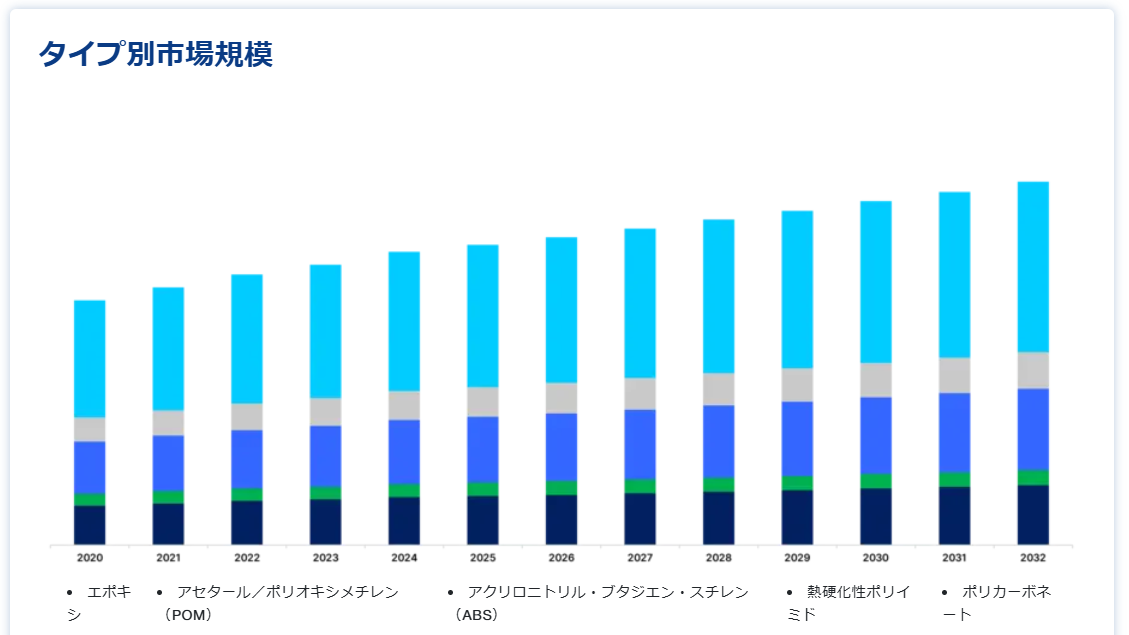

タイプ別(2021-2033)

エポキシ

アセタール/ポリオキシメチレン(POM)

アクリロニトリル・ブタジエン・スチレン(ABS)

熱硬化性ポリイミド

ポリカーボネート

製品別 (2021-2033)

酸化アンチモン

アルミニウム三水和物

有機リン酸塩/リン化合物

ホウ素化合物

その他

難燃剤タイプ別 (2021-2033)

ホウ素化合物

金属水酸化物

水酸化アルミニウム

水酸化マグネシウム

リン系

有機リン

ハロゲン系難燃剤

メラミン系

その他

用途別 (2021-2033)

内装部品

機体

エンジンパイロン

アクセスドア

フローリング

翼端

炭素繊維強化プラスチック(CFRP)

ガラス繊維強化プラスチック(GRP)

航空機別 (2021-2033)

重航空機

民間旅客機

貨物

軍用機

ゼネラル・アビエーション

ライトウエイト

ヘリコプター

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の航空宇宙プラスチック用難燃剤市場規模分析

9. 北米の航空宇宙プラスチック用難燃剤市場分析

10. ヨーロッパの航空宇宙プラスチック用難燃剤市場分析

11. APACの航空宇宙プラスチック用難燃剤市場分析

12. 中東・アフリカの航空宇宙プラスチック用難燃剤市場分析

13. ラタムの航空宇宙プラスチック用難燃剤市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***