世界の平鋼市場規模(2025~2034年):製品別(熱延平板、熱間圧延コイル、電気用シート&ストリップ、その他)、エンドユーザー別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

平鋼の市場規模

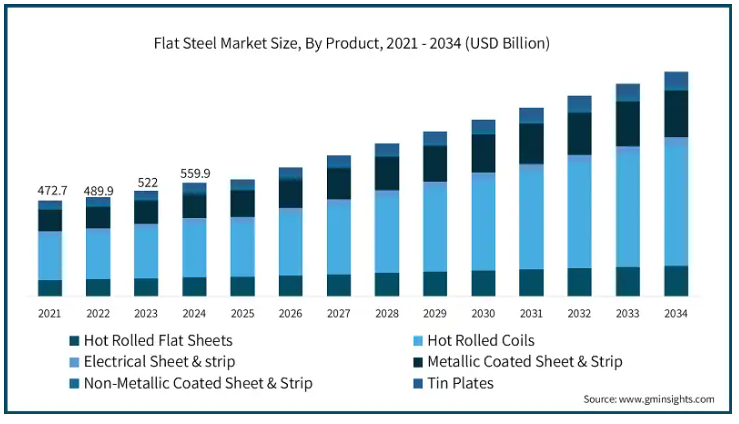

世界の平鋼市場は、2024年に5,599億米ドルと評価され、2025年から2034年にかけて年平均成長率5.9%以上で成長すると予測されています。エネルギー効率が高く、環境に優しく、費用対効果に優れているため、建設業界や自動車業界における同製品の人気の高まりが、市場の成長を後押しすると予測されています。

平鋼は、鋼板、鋼板、さらには構造用ビームやストリップの製造に利用される鋼スラブの圧延から生まれる鋼の種類別です。その卓越した特性から、これらの製品は建築・インフラ、輸送、電化製品産業で広く使用されています。平鋼製品は、鋼の防錆特性と製品の品質、延性、信頼性の向上を支援します。

都市化の進展により、建設やインフラプロジェクトへの投資が増加し、耐久性があり、効率的で炭素効率の高い材料への需要が高まっています。世界鉄鋼協会によると、建築作業は世界全体の炭素排出量の約28%を占めています。平鋼製品は、汎用性やリサイクル性などの優れた特性により、建築物の環境性能を向上させるため、大きな需要があります。しかし、原材料の調達や材料費の変動は、平鋼産業の拡大の障害となることが予想されます。

多くの国が高速道路、橋、交通システムの建設に多額の投資を行っているため、インフラの整備は平鋼市場成長の主要な促進要因となっています。平鋼製品の需要増は建設工事と正の相関関係があります。自動車産業は、より多くのメーカーが自動車生産に平鋼を使用しているため、ミックスされています。経済成長は、軽量で燃費の良い車のような平鋼製品の技術革新の市場に貢献し、そのようなものとして、このセグメントの需要を増加させます。

さらに、風力発電や太陽光発電プロジェクトの成長により、タービンや取付構造のようなインフラの建設に使用される平鋼の需要が増加しています。このようなプロジェクトは、平鋼産業がグリーンエネルギー市場において、この機会を捉え、これらの製品の競争を強化する準備が整っていることを示しています。これらの要因を総合すると、様々な産業における平鋼の相対的な重要性が明確になり、市場の成長を説明することができます。

平鋼市場の動向

平鋼業界は現在、生産プロセスに前向きな変化をもたらした技術の改善を観察しています。新しい機器とプロセスの出現は、プロセスの自動化とデジタル化の増加につながり、生産プロセスの制御と監視を強化します。スマート・マニュファクチャリングとIoTは、必要な時間と工程を削減することで、業務の効率を高めます。

さらに、高強度/高重量比の鋼種の発明など、冶金学の進歩を考慮すれば、メーカーは自動車や建築業界の進化する需要に応えることができます。このような項目は、燃費の向上と環境政策目標の達成につながります。

また、新しい塗装技術の導入は、製品や顧客グループの色の可能性を広げます。一般的に、これらの変化は、平鋼セクターにおける業界の成長と競争力の前向きな変化を反映しています。業界の急速な進化を考えると、メーカーが技術革新と改善に追いつくことが切実に必要です。

平鋼市場分析

2034年までに、熱延コイル市場は約5,961億米ドルの売上を達成し、年平均成長率は7%になると予想されます。熱間圧延フラットシートとコイルは、建設や他の産業で一定の需要があり、その根強い人気の理由です。変圧器やモーターに不可欠であるため、エネルギー利用への関心の高まりが電気用薄板・帯板市場の成長を刺激しています。

自動車産業や家電産業では耐食性に関するニーズが高まっているため、金属被覆シート・ストリップの消費が増加しています。対照的に、軽量で魅力的な非金属被覆シート・ストリップは、包装や消費財市場で大きな関心を集めているようです。

さらに、平坦加工鋼板の近代化のひとつに、ブリキ板の再利用があります。これは、経済的で耐食性に優れているため、食品や飲料の包装で好評を得ているためです。全体として、平鋼の市場は技術と市場ニーズのシフトと共に増加し、製品ポートフォリオに様々なギャップを生み出しています。

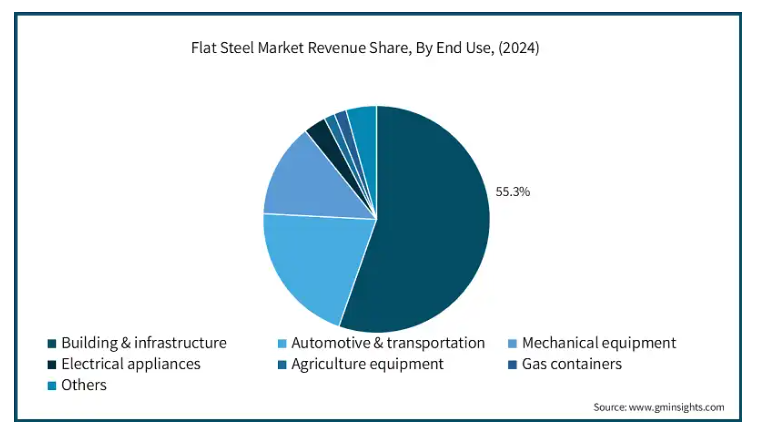

建築・インフラ分野の平鋼市場は、2024年の市場規模が2,891億米ドル、市場シェアは55.3%で、2025年から2034年までの年平均成長率は6%と予測されています。同分野は、都市化やインフラ整備が進んでおり、建設用の高品質平鋼の需要が高いため、引き続き堅調。自動車・輸送分野では、軽量材料への需要の高まりから、燃費を改善するために平鋼を使用する傾向が強まっています。

また、機械装置分野では、強度と信頼性の高い加工用素材へのニーズが高まっています。一方、電化製品市場は省エネと美観を求め、間接的に平鋼の新しいデザインを求めています。

農業装置、特に器具や道具の改良は、より強靭な材料への要求から生まれました。同様に、一部のガス消費者は、安全性と耐久性の基準における近代的な技術革新を受け入れる以外にほとんど選択肢がありません。一般的に、平鋼業界は垂直変換産業のダンプを取ると、これは様々な新しいアプリケーションの機会を開きます。

アメリカの平鋼市場は、2025年から2034年の間に、4.8パーセントのCAGRで、762億米ドルに達すると予想されます。そのような開発の一つは、より良い燃費と低排出ガスを達成するために、自動車や航空機に近代的な、軽くて強い材料の新しい採用です。また、家庭用、商業用建設やインフラ工事用の平鋼への支出が増加傾向にあります。

これは、多くの企業が二酸化炭素排出量を削減し、リサイクルを増やす新しい製造方法を採用し、持続可能性を志向しているという事実によってさらに裏付けられます。電気自動車の普及も、自動車メーカーがより厳しい技術設計基準で新しい安全平鋼部品を要求していることから、業界に影響を与えています。関税を伴う貿易政策は、依然として経済の競争力を左右しています。このため、現地メーカーは技術やビジネス方法に投資するしかありません。

平鋼市場シェア

リンデ・ポスコは、自動車用鋼をターゲットとした高強度鋼の生産技術で、平鋼生産市場の成長に重要な役割を果たしています。また、新日鐵住金(NSSMC)は、強力な平鋼製品を開発しているため、平鋼製品、建設・建築インフラ用の高度な種類を取得しています。

データベースによると、アルセロール・ミッタルは世界でもトップクラスの鉄鋼メーカーです。アルセロール・ミッタルは、自動車、建設、梱包業界向けに、環境に配慮した様々な平鋼製品を供給する重要な役割を担っています。ティッセンクルップは、自動車産業向けの平鋼製品の開発と生産において、すでに目覚ましい進歩を遂げており、現在は、自動車産業における高性能と、より生産性の高い、デジタル制御の製造に関心を移しています。これらの進歩により、中国鋼鉄はアジア市場において重要な参加者のひとつとなり、エネルギーおよび建設分野向けの平鋼製品を提供し、効率性を高めるために生産システムを継続的に近代化しています。

平鋼市場企業

平鋼業界で事業を展開する主な企業は以下の通り:

Allegheny Technologies (ATI)

ArcelorMittal

China Steel Corporation

Essar Steel

Gerdua S.A.

Hyundai Steel Co., Ltd.

Nucor Corporation

Nippon Steel & Sumitomo Metal Corporation (NSSMC)

POSCO

Severstal JSC

Thyssenkrupp AG

Tata Steel Limited

Voestalpine Group

Wuhan Iron & Steel Corporation (WISCO)

平鋼業界ニュース

2024年10月 Lindabは、IJmuiden製鉄所が水素ベースの生産に転換された後、Tata Steel NederlandからZeremis認証グリーンスチールの購入を開始する予定であることを確認しました。

2024年8月:ハンマー&スチール・グローバル社は、アルゴノート・プライベート・エクイティ・ファンドVの投資ポートフォリオに組み込まれました。

このフラットスチール市場調査レポートには、2021年から2032年までの収益(億米ドル)と数量(百万米ドル)の推計と予測、以下のセグメントに関する業界の詳細なカバレッジが含まれています:

市場, 製品別

熱間圧延平板

熱間圧延コイル

電気用シート・ストリップ

金属被覆シート・帯

非金属被覆板・帯

ブリキ板

市場, エンドユーザー別

建築・インフラ

自動車および輸送

機械装置

電気機器

農業装置

ガス容器

その他

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2032年

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 ディストリビューター

3.2 サプライヤーの状況

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の状況

3.6 影響力

3.7 業界の影響力

3.7.1 成長ドライバー

3.7.1.1 インフラ整備の増加

3.7.1.2 自動車セクターからの需要増加

3.7.1.3 再生可能エネルギープロジェクトの拡大

3.7.2 市場の課題

3.7.2.1 環境規制と持続可能性への圧力

3.8 規制と市場への影響

3.9 ポーター分析

3.10 PESTEL分析

第4章 競争環境(2023年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 市場規模・予測:製品別、2021~2032年(億米ドル)(百万米ドル)

5.1 主要動向

5.2 熱間圧延平板

5.3 熱間圧延コイル

5.4 電気用シート・ストリップ

5.5 金属塗装板・帯

5.6 非金属めっき鋼板・鋼帯

5.7 ブリキ板

第6章 2021~2032年(億米ドル)(百万米ドル)エンドユーザー別市場規模・予測

6.1 主要動向

6.2 建築・インフラ

6.3 自動車・輸送

6.4 機械装置

6.5 電気機器

6.6 農業装置

6.7 ガス容器

6.8 その他

第7章 2021~2032年地域別市場規模・予測(億米ドル)(百万米ドル)(トン

7.1 主要動向

7.2 北米

7.2.1 アメリカ

7.2.2 カナダ

7.3 ヨーロッパ

7.3.1 イギリス

7.3.2 ドイツ

7.3.3 フランス

7.3.4 イタリア

7.3.5 スペイン

7.3.6 ロシア

7.4 アジア太平洋

7.4.1 中国

7.4.2 インド

7.4.3 日本

7.4.4 韓国

7.4.5 オーストラリア

7.5 ラテンアメリカ

7.5.1 ブラジル

7.5.2 メキシコ

7.6 MEA

7.6.1 南アフリカ

7.6.2 サウジアラビア

7.6.3 アラブ首長国連邦

第8章 企業プロフィール

8.1 Allegheny Technologies (ATI)

8.2 ArcelorMittal

8.3 China Steel Corporation

8.4 Essar Steel

8.5 Gerdau S.A.

8.6 Hyundai Steel Co., Ltd.

8.7 Nucor Corporation

8.8 Nippon Steel & Sumitomo Metal Corporation (NSSMC)

8.9 POSCO

8.10 Severstal JSC

8.11 Thyssenkrupp AG

8.12 Tata Steel Limited

8.13 Voestalpine Group

8.14 Wuhan Iron & Steel Corporation (WISCO)

*** 本調査レポートに関するお問い合わせ ***