世界のフリップチップ技術市場(2025年~2033年):ウェハバンピングプロセス別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

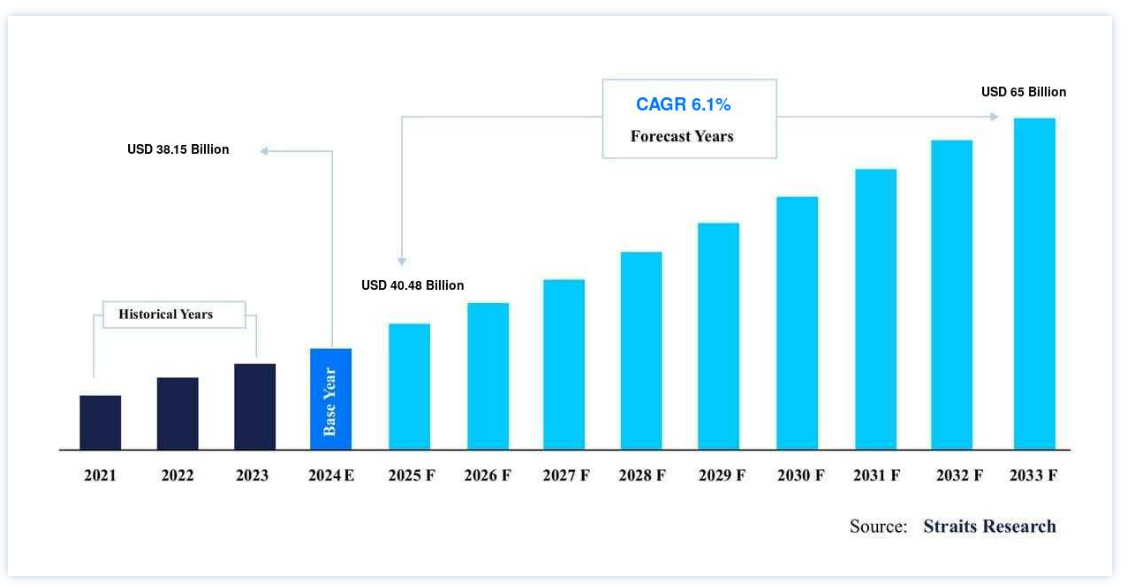

世界のフリップチップ技術市場規模は、2024年に381.5 億米ドルと評価され、2025年には400.5 億米ドルから2033 年には650 億米ドルに達すると予測されている。2025年には480億ドルから2033年には650億ドルに達し、予測期間中(2025-2033年)には年平均成長率6.1%で成長すると予測されている。

フリップチップは、ダイレクトチップアタッチとも呼ばれ、半導体ダイをボンドパッド側を下にして基板またはキャリアに実装する手順である。 フリップチップパッケージ技術は、30~40年前から存在し、多ピンかつ高性能なパッケージ要件に対するソリューションとして誕生しました。 当初、フリップチップパッケージのアプリケーションの大部分は、従来のワイヤボンドBGAパッケージタイプでは正しく処理できない可能性のある、よりピン数の多いSoC向けでした。 さらに、特定のSoCには、ワイヤボンドでは高インダクタンスのために維持できない高速インターフェイス(RFを含む)がありました。 フリップチップボンディングには、他の相互接続技術と比べていくつかの利点がある。 フリップチップボンディングは、ダイ表面全体を接続に利用できるため、I/O数を増やすことができます。 ワイヤーボンディングに比べて接続経路が短いため、デバイスの速度が向上します。

フリップチップは、ウェハ表面のチップパッド上に導電性バンプを形成することから始まる半導体実装技術であり、制御崩壊チップ接続(C4)と呼ばれることもあります。 電子産業におけるフリップチップの利用が増加しているのは、コストが安い、実装密度が高い、回路の信頼性が高い、寸法がコンパクトであるなど、さまざまな利点があるためです。 その結果、世界中でスマートエレクトロニクスの需要が増加していることが、予測期間中に世界のフリップチップ市場の成長を促進する重要な原動力となる可能性が高い。 また、ゲーム機のCPUやパソコンのグラフィックカードに搭載されることから、リアルワールドゲームが世界のフリップチップ市場の発展を牽引すると予測される。

フリップチップ技術市場の成長要因

マイクロエレクトロニクス機器における回路小型化のニーズとワイヤーボンディングに対する優位性

フリップチップのマイクロエレクトロニクス機器への採用は、電子機器の小型化、電気効率の向上、消費電力の削減に対する需要の高まりが背景にある。 フリップチップは、高周波で動作する電気機器の性能を向上させるため、マイクロ波や超音波操作での使用が増加している。 フリップチップ市場は、競合製品よりも使用面積が小さい一方で、低インダクタンスでシステム全体の効率に優れています。 フリップチップが電気機器に広く使用されているのは、こうした特性によるものである。 さらに、予測期間中、世界市場の主要企業による継続的な研究開発プロジェクトが、フリップチップ市場に新たな成長機会をもたらすと予測されている。

また、フリップチップは、小型で頑丈な構造、効率の向上、リーズナブルな価格で高周波アプリケーションに対応できるなど、品質が向上したため、ワイヤボンディング・パッケージングに取って代わりつつある。 ワイヤーボンディングは現在、パッケージング業界でますます一般的になりつつある。 フリップチップは、より大きなI/O能力、優れた耐熱性、電気的効果、さまざまな性能要件に対する基板の適応性など、その顕著な品質により、ワイヤーボンディング技術に取って代わりつつある。 その結果、フリップチップ市場予測は今後急速な成長が見込まれる。 このような基準により、フリップチップは携帯電話、PCプロセッサ、ゲーム機などの製品でワイヤボンド技術に取って代わる存在になりつつある。 さらに、最新のガジェットにおけるフリップチップの利用が急増し、フリップチップ市場の成長が間もなく加速すると予測されている。

阻害要因

高コスト

フリップチップ技術は、電気的および熱的効果の向上、性能ニーズの変化に対応する基板の柔軟性、最高のI/O機能などの利点があるにもかかわらず、コスト効率の高いパッケージング・ソリューションであることが証明されていません。 フリップチップ・パッケージは、生産とパッケージングにかかる費用の増加により、顧客にはもはや余裕がない。 ウェハー製造の再パッシベーションや再分配から、基板ベンダーの高性能多層有機ビルディング基板に至るまで、プロセス全体にわたってコスト高が見られる。 フリップチップパッケージは、組み立てのコストにより、手の届かない代替品となっている。 非常に複雑な小型化とアーキテクチャのため、これらのチップの入出力ポート数は製造後に変更できない。 その結果、これらの要因が相まって市場の拡大を妨げている。

市場機会

リアルワールドゲーミングの普及

フリップチップ技術は、パソコンやゲーム機内部のグラフィックカードに使用されるプロセッサに組み込まれているため、リアルワールドゲーミングのブームが世界的なフリップチップ技術市場の発展を後押しすると予測されている。 インテルやAMDのような大手メーカーは、これらのチップを進化させるため、集中的な研究や開発に多額の投資を行っている。 さらに、フリップチップはスマートフォンに搭載されているセンサーに組み込まれている。 これにより、グラフィックスがスマートフォンの動きに合わせて調整されるため、プレイヤーはよりリアルなゲーム体験をすることができます。

評価期間を通じて、フリップチップ技術市場は、これらのプロセッサとセンサの需要増加により拡大する。 この技術により、デバイス間の高周波データ伝送が可能になる。 これは、フリップチップの接続がバンプを介して確立されるため、長さが短くなり、電気効率が向上するためである。 今後数年間は、高周波電子レンジ、高速携帯機器、超音波の周波数活動に対する需要の増加が、世界のフリップチップ技術市場の成長要因となるだろう。

地域別 インサイト

アジア太平洋地域が市場シェア5.29%で優勢

アジア太平洋地域は、中国と台湾が大きなシェアを占めている。 台湾が最大の市場シェアを持ち、予測期間中のCAGRは5.29%で拡大する。 フリップチップ技術は、メインフレームコンピュータ、時計、携帯電話、ディスクドライバ、補聴器、LCD、携帯通信などに広く使われている。 台湾と日本は、市場関連の協力を強化するために提携している。 台湾積体電路製造股份有限公司は、日本に半導体工場を設立する認可を得た。 フリップチップの進化は、台湾の半導体産業の成長によってさらに加速している。 半導体の開発が進み、従来では考えられなかったトランジスタ数や機能の異なるさまざまなフリップチップが台湾市場で容易に入手できるようになり、さまざまな用途のニーズに応えられるようになった。

中国は年平均成長率8%で拡大するだろう。 フリップチップは、チップの全領域を使用して基板に接続し、I/O数を大幅に増加させることができる3つの不可欠な集積チップ接合技術の1つである。 フリップチップ技術は、製品のコスト、性能、高密度実装にメリットをもたらします。 その結果、その使用は多くの産業で徐々に一般的になってきた。 多くの中国企業が、実際のパッケージングや組み立て作業を行っている。 これらの企業は主に江蘇省、広東省、上海に立地している。 IC部品に対する需要が高く、その結果、より高度な統合を可能にする革新的なパッケージング・ソリューションが採用されているため、中国のパッケージング・セクターは急増すると予測されている。 中国は、政府の支援政策によりチップ分野の成長を望んでいる。

北米は急成長地域

北米は予測期間中に大幅な成長を見せる。 米国はフリップチップ技術の主要な消費国である。 米国は伝統的に半導体産業のパイオニアであり、特に電子設計自動化(EDA)、中核知的財産(IP)、チップ設計、先端製造装置などの研究開発活動において、その地位を確立してきた。 ビジネスモデルとサブプロダクト別では、米国を拠点とする半導体ビジネスが市場をリードしているが、特定のビジネスモデルのサブセグメントでは、米国産業はアジアの同業他社を引き離している。 米国は研究開発活動ではリードしているが、設備投資と労働集約的な分野では遅れをとっている。 過去10年間、チップ製造の平均生産ペースは、世界中で米国の5倍の速さで増加した。 これは、各国が半導体生産を奨励するために実施した多額のインセンティブ・パッケージのおかげでもある。

セグメント分析

ウェハバンピングプロセス別

世界のフリップチップ技術市場は、銅柱、錫鉛共晶半田、鉛フリー半田、ゴールドスタッドバンピングで構成される。 銅ピラー部門はCAGR 6.81%で拡大し、予測期間で最大の市場シェアを占めると予測されている。 銅ピラー技術市場セグメントは、シリコンのフィーチャーサイズの縮小、モバイルデバイスのフォームファクター、現在のフリップチップデバイスのその他の技術的制約に対処するソリューションとして増加しています。 銅ピラー技術はファーストレベル接続として使用されます。 銅ピラー・テクノロジーは、従来のはんだバンプよりも接合部の直径とスタンドオフの高さ制御が優れているため、市場カテゴリーを牽引しています。 これにより、より微細なピッチの接合が可能になります。 低ピッチ化とともに、銅ピラーには電気的性能の向上など、他にもいくつかの利点があります。

鉛フリーはんだ部門は第2位の市場シェアを占めるだろう。 鉛はんだは危険であるため、世界中のいくつかの政府が鉛はんだの交換の必要性を強調している。 試算によると、これが鉛フリーはんだ市場の活性化につながる。 鉛フリーはんだの組成は、鉛を含むはんだの構造とは異なる。 鉛フリーはんだの主成分は銅、錫、銀(SAC)です。 鉛フリーはんだは融点が比較的低いため、温度負荷の変化がはんだ接合部の特性に大きく影響します。

パッケージング技術別

BGA(2.1D/2.5D/3D)セクションはCAGR 6.7%で成長し、予測期間中最大の市場シェアを占めると予測されている。 BGA(ボールグリッドアレイ)と呼ばれる表面実装パッケージは、WiFiチップ、FPGA、マイクロプロセッサなどの集積回路を実装するために電気製品に使用される。 このセグメントを牽引するのは集積回路用ボールグリッドアレイパッケージであり、低コスト、大量生産能力、設計の柔軟性、電気的/熱的/機械的性能などの利点が認められ、実証されているため、標準的な電子機器アプリケーションの大部分に対応できる。

CSP部門は第2位の市場シェアを占めるだろう。 チップ・スケール・パッケージ(CSP)には、小型化(フットプリントと厚さの縮小)、軽量化、比較的容易な組み立て、安価な総製造コスト、電気性能の向上といった利点があり、市場は拡大している。 CSPのフットプリントを変更することなく、インターポーザ・アーキテクチャによってより小さなダイサイズをサポートすることができるため、CSPはダイサイズの変更にも耐性があります。

エンドユーザー別

世界のフリップチップ技術市場は、軍事・防衛、医療・ヘルスケア、産業分野、自動車、民生用電子機器、通信で構成される。 コンシューマエレクトロニクス部門はCAGR 4.51%で成長し、予測期間中最大のシェアを占める。 特に、フリップチップ製品は、小型軽量化、機能統合、低コスト化、市場投入までの時間短縮を目的として、最先端の家電製品メーカーに採用されている。 フリップチップ実装は、IntelのPentiumやAMDのAthlonのようなハイパワーICデバイスの標準となっています。 I/Oを分配し、電力要件を管理し、高速信号用の最高品質の電気チャネルを提供することができます。 フリップチップを取り付ける技術は、最も低価格であると主張する。 このような要因から、マルチチップパッケージ用の基板にフリップチップを取り付けたものが業界で普及しつつある。

電気通信部門は第2位の市場シェアを占めるだろう。 フリップチップパッケージングは、その小さなフォームファクターと、状況によっては高速性から、携帯電話などのアプリケーションで頻繁に必要とされる。 フリップチップ技術は現在、ネットワーキング、テレコミュニケーション、複雑なコンピューティング・アプリケーションに不可欠であり、しばしば必要とされています。 FCBGAパッケージは、ほとんどの未来型先端設計で使用されると予想される。

COVID-19の影響

COVID-19は、ロックアウトによって炭素排出量が世界的に減少したため、市場にプラスとマイナスの影響を与える。 COVID-19による排出量の減少は短期的な利益である。 それでも、その年の第1四半期に産業界や企業が財務上の損失を少しでも取り戻そうとすれば、炭素排出量は劇的に増加する。 COVID-19は世界的なリサイクル活動にも悪影響を及ぼした。 特に米国をはじめとする各国は、国内廃棄物の追加回収に注力するため、あるいはウイルスによってサービスが中断されたため、リサイクル・プログラムを中止または縮小している。

また、COVID-19の発生後、産業界が徐々に正常な状態に戻りつつある中、COVID-19が広がる可能性をほんのわずかでも排除するために、社会的距離を置くことや、除菌による継続的な身の回りのケアが義務付けられているため、このような職場の健康と安全へのシフトが進むと予想される。 COVID-19はさまざまな企業の収益に影響を及ぼしており、封鎖が解除されれば、企業は損失を埋め合わせるために業務に目を向けるだろう。

フリップチップ技術市場セグメント

ウェーハバンピングプロセス別 (2021-2033)

銅ピラー

錫-鉛共晶はんだ

鉛フリーはんだ

ゴールドスタッドバンピング

パッケージング技術別(2021-2033)

BGA (2.1D/2.5D/3D)

CSP

エンドユーザー別 (2021-2033)

軍事・防衛

医療・ヘルスケア

産業分野

自動車

家電

電気通信

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のフリップチップ技術市場規模分析

9. 北米のフリップチップ技術市場分析

10. ヨーロッパのフリップチップ技術市場分析

11. APACのフリップチップ技術市場分析

12. 中東・アフリカのフリップチップ技術市場分析

13. ラタムのフリップチップ技術市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***