世界のフッ素樹脂フィルム市場規模(2025~2033年):種類別(PTFE、PVDF、FEP、ETFE、その他)

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

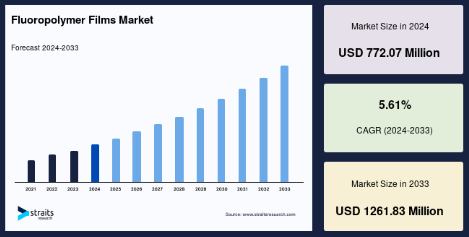

フッ素樹脂フィルムの市場規模は2024年に7億7207万米ドル。2025年には8億1,538万米ドル、2033年には1億2,618万米ドルに達すると予測され、予測期間(2025~2033年)の年平均成長率は5.61%。

フッ素樹脂フィルムは、耐薬品性、低摩擦係数、透明性、耐候性、耐熱性、吸水性などの優れた特性を持つ最先端の高機能材料。フッ素樹脂フィルムは、耐薬品性、耐候性、低摩擦係数、光学特性、誘電特性などを備えた複雑な基材が使用されています。フッ素樹脂フィルムは、輸送、電気・電子、建築、工業加工など、多くのエンドユーザー別産業で幅広く使用されています。さまざまな医療用包装材に使用されているため、ふっ素 樹脂フィルムは医療業界で注目されています。医薬品包装では、化学的、生物学的、気候的、機械的な危険性を制限し、製品の劣化を防ぐ必要があります。

フッ素樹脂フィルムの市場規模は2024年に7億7207万米ドル。2025年には8億1,538万米ドル、2033年には1億2,618万米ドルに達すると予測され、予測期間(2025~2033年)の年平均成長率は5.61%。

フッ素樹脂フィルムは、耐薬品性、低摩擦係数、透明性、耐候性、耐熱性、吸水性などの優れた特性を持つ最先端の高機能材料。フッ素樹脂フィルムは、耐薬品性、耐候性、低摩擦係数、光学特性、誘電特性などを備えた複雑な基材が使用されています。フッ素樹脂フィルムは、輸送、電気・電子、建築、工業加工など、多くのエンドユーザー別産業で幅広く使用されています。さまざまな医療用包装材に使用されているため、ふっ素 樹脂フィルムは医療業界で注目されています。医薬品包装では、化学的、生物学的、気候的、機械的な危険性を制限し、製品の劣化を防ぐ必要があります。

フッ素樹脂フィルム市場の成長促進要因

商業建築業界からの需要の高まり

フッ素樹脂フィルムは商業建築分野に変革をもたらし、建築家に美観に優れた幅広い用途の選択肢を与えています。フッ素樹脂製フィルムは、溶着による接合が簡単です。寿命が非常に長いため、リサイクルが可能です。そのため、環境への悪影響もありません。ETFEフィルムは主に、透明または半透明のETFEフィルム構造体と繊維建築の2つの分野で使用されています。ETFEフィルムのルーツは、エアクッションを利用した屋根や壁のテント構造です。いずれの場合も、ウェブを支えるには金属フレームやロープ構造が必要です。ECTFEフィルムは屋外保護用途に、THVフィルムは建築・保護塗料に、PVFフィルムは壁材、天井材、音響タイル、断熱材ジャケット、遮熱・遮音材用バギングフィルム、家庭用・商業用サイディングに使用されています。これらは、建築業界におけるフッ素樹脂フィルムの用途のほんの一部です。

インド、中国、インドネシア、ベトナム、マレーシア、フィリピンなどのアジア諸国では、ホテル、小売モール、オフィス、アリーナ、スタジアムなどの新しい商業ビルの開発に大きな需要が見られます(屋外と屋内の両方)。これらの国々における景況感の改善が、企業の発展と統合の増加の主な原因となっています。

市場の阻害要因

世界的な自動車生産の減速

自動車分野では、PTFE、FEP、PFA、ETFE、PVDF、THVなど、さまざまなフッ素樹脂フィルムが使用されています。フッ素樹脂フィルムは、自動車を内側から保護し、摩擦の少ない表面を提供し、効率と寿命を高め、自動車部品が過酷な環境に耐えることを可能にします。また、自動車のスムーズで効率的な走行を維持します。自動車産業は過去10年間は順調に発展してきましたが、最近は成長のペースが鈍化しています。ヨーロッパ、アジア太平洋地域、米国など、いくつかの地域で新車販売台数と生産台数が減少しています。このため、ほとんどの国で以前は増加していた自動車生産台数が影響を受けています。市場、ビジネスモデル、競争環境はすべて進化しています。さらに、インドでは国家的な固縛規制があったため、インドのように自動車生産台数が長期的に増加していた国(2019年は別)は、2020年上半期の国内販売がゼロになりました。その結果、初期の予測期間では、自動車建設用のフッ素樹脂の需要が減少しました。

市場機会

医薬品包装の需要増加

医薬品封入・流通システムは、ふっ素 樹脂フィルムの封入安全性と保存性向上の恩恵 を受けています。ふっ素樹脂フィルムはもともと不活性で汚染性がなく、バリアとして使用されても医薬品や他の包装材料と反応することはありません。フッ素樹脂フィルムは、さまざまな製造温度で成 形することができます。フッ素樹脂フィルムは、完璧な剛性特性、卓越 した伸び特性、非常に安定した引張特性を備えて います。さまざまなブチルゴムやエラストマーのシーリング 基材に接着し、さまざまな化学物質で提供されるふっ素 樹脂フィルムの優れた接着性は、次世代の薬物容器 や送達システムに最適です。

さらに、幅広い温度範囲で優れた熱安定性を発揮し、バリアとして優れた機能を発揮します。複雑な形状に対応するディープドローフィルム、ドラッグデリバリーシステム用のピンホールフリーフィルム、薄型ディスクストッパーや二次元シール装置用のリーズナブルなスキーブフィルムなど、様々な用途で内容物がシール装置に接触するのを防ぎます。

地域分析

アジア太平洋地域が6.02%の成長率で支配的な地域

アジア太平洋地域は最も大きな収益貢献をしており、予測期間中のCAGRは6.02%で成長する見込みです。中国では、中間層の可処分所得の増加と電子製品市場の拡大により、電子機器の需要と生産が増加すると予想されています。電子機器の拡大に伴い、フッ素樹脂フィルムの需要も拡大すると予想されます。過去2年間の中国における家庭用および商業用の拡張は、建設業界全体の数量および金額の成長に寄与しています(グラフのとおり)。インド政府は、国内の電子機器製造セクターの発展と同国からの輸出を支援するため、いくつかのイニシアチブを採用しています。M-SIPS(Modified Special Incentive Package Scheme)により、電子機器製造工場は20~25%の補助金で建設することができます。これまでに212のプロジェクトが承認を受け、総額5,518億2,000万ルピーの投資が提案されています。また、両国の電子・半導体産業間の貿易・技術協力を促進するため、インド電子・半導体協会(IESA)とシンガポール半導体産業協会(SSIA)はMoUを締結しました。これにより、数多くの画期的な半導体製造技術が生み出され、インドの潜在的な応用分野で開拓された市場が拡大することが期待されます。

ヨーロッパは予測期間中CAGR 5.09%で成長する見込み。航空機のトップ生産地のひとつであるドイツには、装置、材料、部品、エンジン、完全なシステム統合部門など、さまざまなメーカーがあります。連邦経済・エネルギー省によると、航空宇宙はドイツにおける重要なビジネスであり、産業基盤は堅固で、今後数年間は高い成長率が見込まれています。ドイツの航空宇宙部門を構成する企業は2,300社を超え、全国に広がっていますが、最も集中しているのはドイツ北部です。特にバイエルン州、ブレーメン州、バーデン=ヴュルテンベルク州、メクレンブルク=フォアポンメルン州には、材料や航空機内装部品の製造施設が多数あります。ヨーロッパ最大の建設市場はドイツです。同国の建設業界は、新築住宅建設活動の増加により緩やかに拡大しています。

さらに、英国は欧州最大の高級電子機器市場であり、英国を拠点とする電子機器企業は18,000社を超えます。国際貿易省は、英国の電子産業が年間160億英ポンドを地域経済に貢献していると推定しています。英国では、30社以上のメーカーが、2,500社の部品サプライヤーと世界有数の優秀なエンジニアの協力を得て、70種類以上の自動車を生産しています。英国で製造された自動車の10台に8台は、世界160の市場に輸出されています。

米国の電子市場は世界最大級の規模を誇ります。フッ素樹脂フィルムは、最先端技術、研究開発施設の拡大、消費者需要の高まりにより、予測期間を通じて米国の電子産業で増加すると予想されています。電子業界では、技術革新、技術開発、研究開発のペースが加速しているため、より新しく迅速な電子装置が求められています。ハイエンド製品の製造が重視されるようになったことで、米国内の製造施設や開発拠点の数が大幅に増加しました。カナダ人の最先端製品への嗜好により、カナダの家電部門は拡大し、新たなチャンスをつかみました。同国のネットワーク接続の強化が、この産業の拡大に拍車をかけています。幅広い機能を備えた製品や製品の改良が、同国の電子機器業界を牽引しています。その結果、半導体の需要も生産量も増加すると予想されます。

ブラジルの包装産業は大幅に拡大しています。包装産業の具体的な用途としては、電子、消費者製品、 医療、食品分野向けのコールドチェーン・ソリューションや輸 送用包装が挙げられます。さらに、ブラジルのアメリカ大手製薬会社が製造施設を設 立しています。一貫性のない国内政策の枠組み、商品価格の下落、外需の低迷、ペソの切り下げなどが、アルゼンチンの最近の経済成長の低迷の原因となっています。しかし、新たな自由化アジェンダと貿易・投資フレンドリーな政策は、長期的にはアルゼンチン経済を支援すると予想されます。

セグメント別分析

種類別

PTFE(ポリテトラフルオロエチレン)セグメントは市場貢献度が最も高く、予測期間中の年平均成長率は5.37%と推定されます。PTFEフィルムは、厳しい機械的・化学的要求を満たすように設計されており、卓越した電気的特性を備えています。また、優れた引張強度、高温での誘電抵抗、耐候性、帯電防止、大型建築物の耐荷重材料としても最適です。ポリテトラフルオロエチレン(PTFE)製のフィルムは、水性分散液、キャストフィルム、微粉末(未焼結フィルム)から作られます。これらのフィルムには様々な種類があり、それぞれ高い使用温度、卓越した耐薬品性、べたつきのなさ、離型性、優れた誘電特性とバリア性を特徴としています。

テトラフルオロエチレンとヘキサフルオロプロピレンは、FEP(フッ素化エチレンプロピレン)を構成する共重合体です。FEPフィルムの使用温度範囲は-196 °Cから+200 °Cで、温度に依存しない確かな電気的性能、優れた耐薬品性、高い光透過性、紫外線透過性を備えています。上記の特性から、FEPフィルムの一般的な用途としては、エレクトレットコンデンサーマイクロフォン、フレキシブルプリント回路、フラットケーブル用途、環境成長室やソーラーコレクタ、サンプルバッグや容器、ダイヤフラム、ガスケット、保護ライニングなどが挙げられます。また、高温センサーや電気工学における誘電耐熱材料(リボンケーブル、トランススロット絶縁)としても採用されています。多くの装置の温度制御システムの外面には、金属FEPフィルムが使用されています。FEPフィルムは、医療分野では骨髄や血液の低温保存に必要な使い捨て膜に使用されています。

用途別

バリアフィルム部門が最も高い市場を占め、予測期間中の年平均成長率は5.23%と推定されます。バリアフィルム」と呼ばれる特定の種類のフッ素樹脂フィルムは、食品業界が食品の保存、保護、賞味期限延長を行うための包装ソリューションとして使用されます。通常、バリアフィルムは1層以上の柔軟なフィルムで構成されています。包装分野では、これらのフィルムは様々な食品や医薬品の包装に頻繁に使用されています。熱や直射日光など、劣化につながる過酷な条件に製品がさらされるのを制限するのに役立ちます。医薬品包装材にバリアフィルムを使用することで、外部からのガスや湿気の侵入に強くなり、医薬品の安全性が長時間保たれます。これらのフィルムは、透明および不透明なブリスター包装のオプションを提供し、より少ない廃棄物でより高い歩留まりを実現します。導電性フィルムやラミネートのその他の用途としては、感圧テープの裏打ち、保管用ライナーやダイヤフラム、防護服、セプタ用途のバリアフィルム、防護服などがあります。

フッ素樹脂微多孔フィルムは通気性フィルムとも呼ばれ、消費財のさまざまな持続可能な包装材料に使用されています。これらのフィルムは、少なくとも2層の微多孔層と、充填材を含まない1層以上のポリマー層を組み合わせたものです。空の層は、液体を保持しながら水分や蒸気を通すバリアとして機能します。除湿剤、鮮度保持剤、乾燥剤などの通気性素材として使用するため、これらの層をさらに不織布と融合。また、樹脂補強材との複合化により、使い捨てカイロや紙おむつ、建材などの包装材の表層にも利用されています。フッ素樹脂微多孔フィルムは、包装、ヘルスケア、スポーツウェア、産業用衣料など、さまざまな産業で広く使用されています。

エンドユーザー産業別

包装分野は市場貢献度が最も高く、予測期間中の年平均成長率は4.00%と推定されます。フッ素樹脂フィルムが医薬品包装に利用されているのは、医薬品封入・配送システムの保存期間を延ばし、封入の安全性を向上させるためです。バリアとして使用される場合、フッ素樹脂は本質的に不活性で汚染性がなく、反応性もないため、医薬品や他の包装材料と反応することはありません。ほとんどの場合、フィルムはエラストマーシール基材にラミネートされ、容器を効果的に閉鎖し、汚染の可能性を排除し、エラストマーストッパー、クロージャー、バッキングからのあらゆる量の浸出を防止します。加工・包装・業務用食品サービス装置の市場規模は1,000億米ドル以上。加工食品に対する世界的な需要は、都市化、生活水準の向上、新興市場の拡大、ファーストフードへの嗜好の高まりにより拡大しています。中東、アフリカ、アジア太平洋地域では食品事業が急成長しています。これらの地域の食品事業拡大の主な原動力は、所得と人口レベルの上昇です。

フッ素樹脂フィルム固有の特性としては、低引火性、化学的不活性、耐高応力亀裂性、優れた誘電特性、耐久性、耐摩耗性、低摩擦係数、低反射指数、優れた耐紫外線性、低表面エネルギーなどが挙げられます。その結果、これらのフィルムは、ケーブル配線ソリューション、プリント基板/フレキシブルプリント回路、ディスプレイ技術強化などの電子産業用途で広く使用されています。携帯電話、ポータブルコンピュータ、ゲーム機、その他の個人向け電子機器に対する需要が絶えず高まっているため、世界の家電ビジネスは急速に拡大しています。世界中で販売されるガジェットの大半は中国が生産しています。中国と米国の貿易摩擦が続いているため、長年右肩上がりだった中国の電子機器生産は最近減速しています。その結果、多くの電子機器メーカーが中国からアジア太平洋地域の他国への移転を余儀なくされています。半導体製造には、腐食や浸出に耐えるシステムや機械が必要です。高純度流体ハンドリングシステムの部品は、ふっ素樹脂フィルムによって腐食や不純物のない状態を維持することができます。世界的な経済成長により多くのガジェットが生産されているにもかかわらず、半導体産業は現在減収傾向にあります。

フッ素樹脂フィルム市場の主要企業リスト

- 3M

- Arkema Group

- AGC Chemicals Americas

- Daikin Industries Ltd

- Fluortek Ab

- Honeywell International Inc

- Nitto Denko Corporation

- Polyflon Technology Ltd

- Rogers Corporation (Dewal)

- Saint-Gobain Performance Plastics

- Solvay and the Chemours Company

最近の動向

- 2022年10月– 1972年にAGCによって開発された高機能フッ素樹脂Fluon® ETFEは、世界中で数百の異なる用途に使用されています。

- 2022年9月-ダイキンはセミコン台湾に出展し、半導体製造用途向けの革新的なソリューションを紹介。

フッ素樹脂フィルムの市場セグメント

種類別 (2021-2033)

- PTFE(ポリテトラフルオロエチレン)

- PVDF(ポリフッ化ビニリデン)

- FEP(フッ素化エチレンプロピレン)

- ETFE(エチレンテトラフルオロエチレン)

- PFA(パーフルオロアルコキシ)

- PVF(ポリフッ化ビニル)

- その他種類別

用途別(2021~2033年)

- バリアフィルム

- 離型フィルム

- 微多孔フィルム

- セキュリティフィルム

エンドユーザー産業別 (2021-2033)

- 自動車

- 航空宇宙・防衛

- 建設

- 包装

- 産業用

- 電子・半導体

- その他のエンドユーザー産業

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

ESG動向

フッ素樹脂フィルムの世界市場規模分析

- フッ素樹脂フィルムの世界市場紹介

- 種類別

- タイプ別

- 種類別 金額別

- PTFE(四フッ化エチレン樹脂)

- 金額別

- PVDF(ポリフッ化ビニリデン)

- 価格別

- FEP(フッ素化エチレンプロピレン)

- 価格別

- ETFE(エチレンテトラフルオロエチレン)

- 価格別

- PFA(パーフルオロアルコキシ)

- 価格別

- PVF(ポリフッ化ビニル)

- 価格別

- 種類別

- 金額別

- タイプ別

- 用途別

- 用途別

- 金額別用途

- バリアフィルム

- 金額別

- 離型フィルム

- 金額別

- 微多孔フィルム

- 価格別

- セキュリティフィルム

- 金額別

- 用途別

- エンドユーザー産業別

- 製品紹介

- 金額別エンドユーザー産業

- 自動車

- 金額別

- 航空宇宙・防衛

- 金額別

- 建設

- 金額別

- 包装

- 金額別

- 工業用

- 金額別

- 電子・半導体

- 金額別

- その他のエンドユーザー産業

- 金額別

- 製品紹介

北米市場の分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラタム市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録

免責事項

*** 本調査レポートに関するお問い合わせ ***