世界のフッ素樹脂市場規模(2025~2033年):種類別(ポリテトラフルオロエチレン(PTFE)、その他)

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

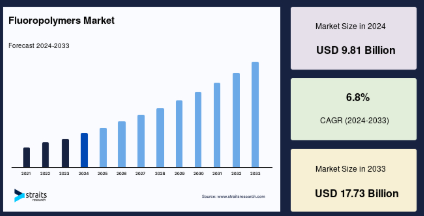

フッ素樹脂の世界市場規模は、2024年に98.1億米ドルと評価され、2025年には104.8億米ドル、2033年には177.3億米ドルに達すると予測され、予測期間(2025-2033年)の年平均成長率は6.8%です。

フッ素樹脂は、フッ化炭素の結合を含む化合物。フッ素樹脂は、耐薬品性、電気的・機械的絶縁性、耐熱性、応力割れなどの特性を備えています。フッ素樹脂は、耐薬品性、電気的・機械的絶縁性、耐熱性、応力割れ性などの特性を持ち、塗料から工業用フィルムまで、多くの用途に使用されています。また、家庭用、建築用、電気・電子用にも使用されています。世界市場の成長は、主にエンドユーザー別用途分野からの需要に牽引されています。フッ素樹脂は優れた誘電特性を持ち、生体適合性に優れ、優れた潤滑剤です。そのため、医療分野、特に外科手術での需要が高まっています。

フッ素樹脂の世界市場規模は、2024年に98.1億米ドルと評価され、2025年には104.8億米ドル、2033年には177.3億米ドルに達すると予測され、予測期間(2025-2033年)の年平均成長率は6.8%です。

フッ素樹脂は、フッ化炭素の結合を含む化合物。フッ素樹脂は、耐薬品性、電気的・機械的絶縁性、耐熱性、応力割れなどの特性を備えています。フッ素樹脂は、耐薬品性、電気的・機械的絶縁性、耐熱性、応力割れ性などの特性を持ち、塗料から工業用フィルムまで、多くの用途に使用されています。また、家庭用、建築用、電気・電子用にも使用されています。世界市場の成長は、主にエンドユーザー別用途分野からの需要に牽引されています。フッ素樹脂は優れた誘電特性を持ち、生体適合性に優れ、優れた潤滑剤です。そのため、医療分野、特に外科手術での需要が高まっています。

フッ素樹脂市場の成長要因

医療用途の進歩

フッ素樹脂フィルムは、キャップライナー、手術用リリースライナー、プランジャーラミネート、表面ラミネート、ストッパー、流体容器、インプラント、整形外科、人工関節など、多くの医療・製薬用途に使用されています。ふっ素ポリマーフィルムは、化学的不活性に優れ、人体 に接触しても有害な反応を起こしにくいため、生体適合 性に優れています。これらのフィルムは医療用流体にさらされても化学変化や劣化を示さないため、これらの物質のブリスター包装や流体バッグの開発にも使用されています。技術の進歩や高純度製品への需要の増加に伴い、フッ素樹脂フィルム市場は成長が見込まれています。

エンドユーザー産業における高い需要

PTFE(ポリテトラフルオロエチレン)は、ふっ素 樹脂の最も一般的な形態です。PTFEは弾力性に富んでいるため、他のポリマーに比べて多くの利点があります。PTFEの主な特性は、高い耐熱性、軽量性、高い寸法安定性、優れた耐薬品性です。PTFEが広く使用されている主なエンドユーザー別産業には、消費財、自動車・航空宇宙、建築・建設、電子・電気、化学・工業製造などがあります。

自動車産業の成長は、PTFE市場の最も重要な原動力の一つでもあります。エンジンのさまざまな部品の製造において、PTFEは自動車部品の性能と耐久性を高めるために使用されます。自動車にPTFEを使用することで、排出ガスが減少し、燃費が向上します。航空宇宙用途では、煙や有毒ガスの発生が少ない難燃性材料が重要です。多くの航空宇宙用途では、広範な温度範囲での過酷な動作条件に耐えるPTFEが必要です。

フッ素樹脂市場の抑制要因

PTFE価格の上昇

PTFEの価格は近年変動し、上昇しています。中国とヨーロッパの主要製造施設の閉鎖により、PTFEのコストは着実に上昇しています。中国は世界のPTFE消費量の40%以上を占め、世界最大のPTFE生産国でもあります。リーズナブルで低価格の中国製品が大量に世界市場に登場したことで、他国のPTFEメーカーの価格が上昇しています。

フッ素樹脂市場の機会

建築・エネルギー分野でのフッ素樹脂フィルムの使用増加

フッ素樹脂フィルムは、建築業界における屋根やファサード設計などの被覆用途に使用されています。また、フッ素樹脂フィルムは、激しい腐食、温度、色あせ、ひび割れに対して使用され、さまざまな建築基材を保護します。フッ素樹脂フィルムは軽量でエネルギー効率が高いため、ガラスに代わる温室用フィルムとして利用されています。ふっ素樹脂フィルムは透明で、洗浄が簡単で、耐久性があり、汎用性が高いため、高級建築材料の一つとして発展してきました。フッ素樹脂フィルムは、太陽光発電フロントシート、風力タービン、天然ガス膨張継手、水素燃料電池などのエネルギー分野で脚光を浴びています。フッ素樹脂フィルムは、製造プロセスの品質、エネルギー生産、この分野で使用される機械や装置の寿命を向上させます。これらのフィルムが提供する利点により、様々なエネルギー分野での用途拡大がさらに期待されています。

地域別インサイト

北米: 年平均成長率6.5%の圧倒的地域

北米は世界のフッ素樹脂市場で最も大きなシェアを占めており、予測期間中のCAGRは6.5%で成長する見込み。北米地域では、アメリカとカナダが重要な貢献国として浮上しています。これは、航空宇宙、電子・電気、建設など、さまざまなエンドユーザー産業がまともな成長を報告したことに大きく起因しています。フッ素樹脂市場は成熟期にあるため、この地域のメーカーは成長の安定性を維持するため、主に新規開発に注力しています。各社は、北米におけるフッ素樹脂製品の需要増に対応するため、事業拡大や製品投入などの戦略を駆使しています。

FEPやPVDFのような低周波フッ素樹脂は、半導体の製造、建築用コーティング、電線・ケーブル絶縁用途などの用途で浸透が進んでおり、製品革新と材料成長に向けて市場を牽引すると予想されます。フッ素樹脂の需要が最も伸びるのは建設、電気、電子産業。この変化は主に、太陽電池のような再生可能エネル ギーへの関心が高まる中、化石燃料への依存を最小限に 抑えるために太陽光発電モジュールの需要がますます高ま っていることに起因しています。

ヨーロッパ:年平均成長率6.3%の急成長地域

ヨーロッパはCAGR 6.3%で成長し、予測期間中に10億8800万米ドルの売上が見込まれています。ヨーロッパ地域の主な対象国には、ドイツ、フランス、イタリア、スペイン、英国が含まれます。化学および自動車産業が盛んなドイツと、家庭用電化製品およびコンパウンド産業が盛んなイタリアは、西ヨーロッパで最もPTFEを消費している2カ国です。西欧で最も需要が多いのは、化学プロセス技術、機械・プラント工学、電気・電子、自動車産業です。ユーロ6の排ガス規制を受け、自動車部品の軽量化・小型化が求められていることが、同地域のフッ素化学品需要を後押ししています。

中国、日本、インド、韓国、オーストラリアは、アジア太平洋地域の重要な国別市場です。フッ素樹脂は特殊ポリマーであり、業界では力強い成長を遂げています。成長の大部分は、輸送・自動車、電気・コンピュータ製造、化学、工業分野からの強い需要によるものです。PTFEとPVDFのユーティリティでは中国が最先端を走っています。建築用コーティングや、太陽電池モジュール、リチウムイオン電池、水ろ過システム、建築・自動車グレージング用特殊フィルムなどの新しい用途が、さらなる市場成長の主な原動力となっています。したがって、PVDF市場は今後5年間で大幅に拡大すると予測されます。建設、電子、ヘルスケア、自動車、化学処理などのエンドユーザー別セクターの成長により、ポリテトラフルオロエチレン、ポリフッ化ビニリデン、フッ素エラストマーの需要がアジア太平洋地域のフッ素樹脂市場で増加。

ブラジル、サウジアラビア、南アフリカ、UAE、アルゼンチンがLAMEA地域の成長に大きく貢献しています。建設・自動車産業の発展、石油・ガス生産の増加、化学産業への投資といった要因が、LAMEA地域のフッ素樹脂需要を牽引しています。また、サウジアラビアにおける石油・ガス産業への投資の増加は、フッ素樹脂の需要を間違いなく向上させるでしょう。さらに、アフリカ地域では工業化が進んでいるため、世界的な企業がフッ素樹脂市場に参入し、継続的な製品需要に応え、この地域のビジネスチャンスを開拓しています。これとは別に、電気・電子業界を中心とした様々な用途でフッ素樹脂の普及が進んでいることから、サプライヤーやメーカーがこの地域で事業を拡大する大きな機会になると予想されます。

セグメント別分析

種類別

PTFE(ポリテトラフルオロエチレン)セグメントがフッ素樹脂市場で最も高いシェアを占めており、予測期間中の年平均成長率は5.7%と予測されています。PTFEはフッ素樹脂の最も一般的な形態で、フッ素樹脂消費の約半分を世界的に占めています。この製品は、輸送、自動車、化学処理など様々な産業において、その特性による化学的不活性、優れた電気絶縁性、耐熱性、耐候性、低摩擦係数など、数多くの用途を見出しています。

フッ素化エチレンプロピレン(FEP)は、ヘキサフルオロプロピレン(HFP)とテトラフルオロエチレン(TFE)の共重合体で、溶融可能なフッ素樹脂です。フッ素化エチレンプロピレンはPTFEと組成が非常に似ているため、PTFEの低摩擦性と非反応性という有益な特性を備えています。フッ素化エチレンプロピレンは、ピックアップトラックや小型乗用車の需要増が、ここ数年のフッ素化エチレンプロピレン市場成長の原動力となっています。フッ素化エチレンはその大きな利点から、今後も多くの産業から莫大な需要が見込まれています。

ポリフッ化ビニリデン(PVDF)は、フッ素系ポリマーのカテゴリーに属する半結晶性の熱可塑性プラスチックです。PVDFは、優れた耐薬品性、高い熱安定性、良好な接着性、耐候性、高い耐食性を備えています。PVDFは、ロッド、ボード、チューブ、モノフィラメントおよび延伸繊維、フィルム、膜、鋳造部の製造に使用されます。

用途別

パイプ分野はフッ素樹脂市場に最も寄与しており、予測期 間中の年平均成長率は6.4%と予測されます。ポリテトラフルオロエチレン(PTFE)製パイプは、揮発 性・腐食性の高い溶剤や酸を扱うほぼすべての事業で使用されて います。PTFEパイプは、パイプラインに取り付けられたレデューサー、ベンド、バルブ、スチールロッド、ティー、スペーサー、その他の継手にねじ込まれます。PTFEは、ほぼすべての溶媒や化学薬品に対して不動であるため、鋼材と化学薬品との間の優れたバリアとなります。

ふっ素ポリマーフィルムは、必要とされる性能を満たすため、高温や極端な化学環境下で一般的に使用されています。フッ素樹脂フィルムは、化学的安定性、優れた光学特性、誘電特性、耐紫外線性、耐温度性、吸湿性、低摩擦係数など、さまざまな特性を示します。調理器具やベークウェアの需要の増加は、フッ素樹脂フィルムの需要を牽引しています。

ポリフッ化ビニリデン(PVDF)は、他の市販ポリマーに比べ、高い機械的特性、耐熱性、耐薬品性、高い疎水性などの優れた特性により、大量に使用されている膜材料です。PTFE膜は、フッ素樹脂濾過に必要なフッ素と強固な化学的親和性を有しています。PTFE膜は、フッ素樹脂濾過に必要なフッ素と強固な化学的親和性を有しているため、過酷な環境下でのあらゆる重要な濾過要件に対応することができます。

エンドユーザー別

工業装置セグメントはフッ素樹脂市場で最も高いシ ェアを占めており、予測期間中の年平均成長率は 6%と予測されています。フッ素樹脂は、ポンプ、インペラー、タンク、熱交換器コーティング、反応容器、オートクレーブ、煙道伸縮継手、容器、半導体部品など、さまざまな用途の工業処理産業で広く使用されています。

フッ素樹脂は、自動車産業や航空宇宙産業で重要な部品の効率性を高めるために不可欠なもので、耐熱性、耐寒性、耐火性、耐煙性、暴力的な流体や燃料、耐湿性、耐振動性、耐圧縮性などがあります。フッ素樹脂は、さまざまな部品の耐用年数を延ばし、腐食を防ぎ、漏れを防ぎ、安全性を高め、通信を可能にします。自動車では、ふっ素樹脂は耐久性の向上、エンジン性能の向 上、軽量化と汚染防止、燃費の向上、CO2 排出量の削 減、漏出と逃亡排出の低減につながります。

ふっ素樹脂は、マイクロチップやその他の電子機器の製造において純度レベルを維持するため、半導体産業で主に使用されています。一般に、フッ素樹脂はケーブルの火災安全性、信頼性、性能、特にデータ伝送ケーブルを可能にし、幅広いICTやその他の幅広い用途を可能にします。フッ素テクノロジー製品は建設・建築業界にとって極めて重要であり、建築用メンブレンやコーティング剤、コーキング剤、ワイヤー・ケーブルなどの材料に高い耐久性、耐紫外線性、耐腐食性を提供しています。フッ素樹脂で覆われた織物などの建築用膜は、スタジアムの上によく見られるような大きな屋根の建設に使用されています。

フッ素樹脂市場の主要企業リスト

- Arkema SA

- Asahi Glass Company Limited

- The Chemours Company

- Daikin Industries

- Dongue Group

- Dupont

- Honeywell

- Mitsubishi Chemical

- SABIC Innovative Plastics

- Saint-Gobain

- Shin-Etsu Chemical

- Solvay S.A.

- 3M Company

最近の動き

- 2022年9月-アルケマがポリメロス・エスペシアレスの買収を完了。このメキシコの事業は、感圧接着剤、繊維、建築・装飾塗料、建築など様々な市場向けに高性能水性樹脂を製造。

- 2022年2月-ダイキン工業が粉末冶金用フッ素樹脂PFAの開発を発表。

フッ素樹脂市場のセグメンテーション

種類別(2021~2033年)

- ポリテトラフルオロエチレン(PTFE)

- フッ素化エチレンプロピレン(FEP)

- ポリフッ化ビニリデン(PVDF)

- フッ素ゴム

- ポリフッ化ビニル(PVF)

- パーフルオロアルコキシポリマー(PFA)

- エチレンテトラフルオロエチレン(ETFE)

- その他

- PCTFE

- ECTFE

用途別 (2021-2033)

- フィルム

- チューブ

- シート

- パイプ

- メンブレン

- シーラント

- 屋根材

- 添加剤

エンドユーザー別 (2021-2033)

- 輸送装置

- 自動車

- 航空宇宙

- その他

- 電気・電子

- 電線・ケーブル

- 太陽電池モジュール

- 電池

- 燃料電池

- 建設

- 産業装置

- その他

- 調理器具

- 繊維製品

- 潤滑油

形態別 (2021-2033)

- 粒状/懸濁液

- 微粉・分散

- マイクロパウダー

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会の評価

市場動向

市場評価

規制の枠組み

ESG動向

フッ素樹脂の世界市場規模分析

- フッ素樹脂の世界市場紹介

- 種類別

- 製品タイプ別

- 製品種類別 金額別

- ポリテトラフルオロエチレン(PTFE)

- 価値別

- フッ素化エチレンプロピレン(FEP)

- 価格別

- ポリフッ化ビニリデン(PVDF)

- 価格別

- フッ素ゴム

- 価格別

- ポリフッ化ビニル(PVF)

- 価格別

- パーフルオロアルコキシポリマー(PFA)

- 価格別

- エチレンテトラフルオロエチレン(ETFE)

- 価格別

- その他

- 金額別

- PCTFE

- PCTFE 金額ベース

- ECTFE

- ECTFE 金額ベース

- 製品タイプ別

- 用途別

- 導入

- 金額別用途

- フィルム

- 金額別

- チューブ

- 金額別

- シート

- 価格別

- パイプ

- 価格別

- メンブレン

- 価格別

- シーラント

- 価格別

- ルーフィング

- 価格別

- 添加剤

- 金額別

- 導入

- エンドユーザー別

- 製品紹介

- 金額別エンドユーザー

- 輸送装置

- 金額別

- 自動車

- 自動車:金額ベース

- 航空宇宙

- 航空宇宙:金額ベース

- その他

- その他 金額ベース

- 電気・電子

- 金額別

- 電線・ケーブル

- 電線・ケーブル 金額別

- 太陽電池モジュール

- 太陽電池モジュール 金額ベース

- 電池

- 電池 金額ベース

- 燃料電池

- 燃料電池 金額ベース

- 建設

- 金額別

- 産業装置

- 金額別

- その他

- 金額別

- 調理器具

- 金額別

- テキスタイル

- 繊維製品

- 潤滑油

- 潤滑油 金額別

- 製品紹介

- 形態別

- 導入

- 価値別形態

- 粒状/懸濁液

- 価値別

- 微粉末・分散液

- 価格別

- マイクロパウダー

- 金額別

- 導入

北米市場の分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラタム市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録

免責事項

*** 本調査レポートに関するお問い合わせ ***