世界の透視検査装置市場(2025年~2033年):製品別、用途別、地域別

| 本レポートは、透視検査装置市場に関する包括的な分析を提供しています。まず、エグゼクティブサマリーでは、市場の全体的な概要と成長の推進要因が示されています。調査範囲とセグメンテーションでは、対象市場の範囲を明確にし、地域別および製品別に細分化されています。 市場機会の評価では、透視検査装置の需要が高まっている理由や、成長が期待される分野について考察されています。また、市場動向では、最新の技術革新や消費者のニーズの変化が取り上げられています。 市場の評価セクションでは、過去のデータに基づく市場の成長率や規模についての分析が行われ、規制の枠組みでは、各国における規制の影響が検討されています。さらに、ESGの動向に関しては、環境・社会・ガバナンスの観点から市場がどのように変化しているかが分析されています。 地域別の市場分析として、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカの各地域における透視検査装置市場の動向が詳述されています。それぞれの地域において、成長の機会や競合の状況が評価されています。 競合情勢セクションでは、主要な市場プレイヤーの分析を行い、彼らの戦略や市場における位置づけが示されています。市場プレイヤーの評価では、企業のパフォーマンスや市場シェアに関する詳細な情報が提供されます。 最後に、調査方法やデータの収集手法について説明され、付録には追加情報や免責事項が含まれています。本レポートは、透視検査装置市場の理解を深めるために重要な情報源となります。 |

*** 本調査レポートに関するお問い合わせ ***

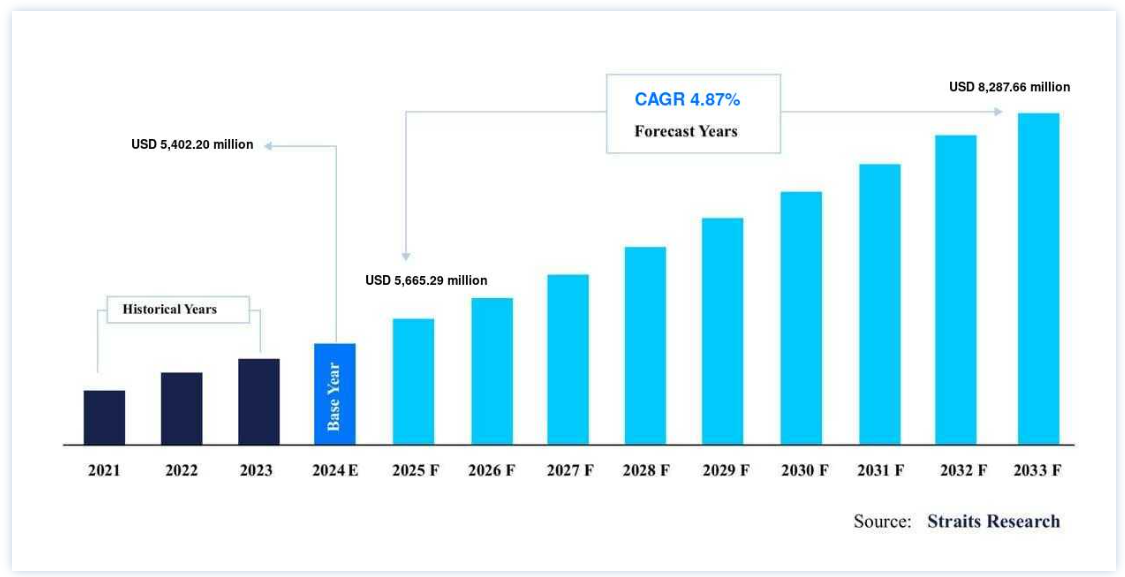

世界的な透視装置市場規模は、2024年には54億220万ドルと評価され、2025年の56億6529万ドルから2033年には82億8766万ドルに達すると予測されている。予測期間(2025年から2033年)中のCAGRは4.87%で成長する。

老人人口の増加や慢性疾患の蔓延などの要因が、2033年までの透視検査装置市場の需要を大きく牽引しています。

透視検査は、連続X線画像をモニターに表示する医療画像技術です。 透視法では、X線ビームを体内に送り、特定の身体部位をスキャンする。 その画像はカメラに送られ、身体の一部、器具、または造影剤の全身的な動きを総合的に分析することができる。 透視画像は、診断やさまざまな治療手技のガイダンスに役立つ;

いくつかの透視技術は、患者が覚醒中または睡眠中に外来治療として行うことができる。 患者の意識があるときに外来治療として行うことができる。 例えば、バリウム浣腸や、食道、肝臓、小腸を検査する上部消化管シリーズなどである。 同日または入院中に病院で行われる検査は、通常、患者に鎮静剤を投与した状態で行われる。 例えば、心臓カテーテル検査として知られる手技を用いて、心臓と心筋に血液を供給する冠動脈を検査する。 全身麻酔下では、手術中にさらに透視検査を行うことができる。

従来のイメージングシステムに比べ、透視装置を使用することで対象部位の視認性が向上するため、疼痛や外傷、泌尿器疾患、胃腸疾患などの治療における透視装置の需要が増加している。 また、高齢者人口の増加が世界市場拡大の主な要因となっている。 しかし、造影剤に伴う合併症やリスク、透視検査機器の高コストが市場拡大の妨げになると予想されている。

透視装置市場 成長要因

高齢者人口の増加と慢性疾患の蔓延が市場成長を支える

高齢者人口の増加が市場成長の主な要因である。 高齢者は関節痛、泌尿器科疾患、心血管疾患、その他の整形外科疾患などの慢性疾患を発症しやすい。 時間の経過は、高齢者の構造的・機能的変化を引き起こす。 このような変化によって、その人の生理的機能は死ぬまで低下する。 その結果、臓器機能の低下による慢性的な状態が生じる。 予測期間中、この人口の急速な増加により、透視検査装置の需要は増加すると予測される。

2019年、世界保健機関(WHO)の報告によると、60歳以上の世界人口は10億人であった。 この数は世界規模で2030年までに14億人、2050年までに21億人に達すると予測されている。 このような高齢者人口の増加と、疾病管理のための手術手技を必要とする慢性疾患の確立に対する脆弱性が、予測期間中の透視検査機器市場を刺激すると予想される。

医師や外科医による診断、治療、外科的処置のモニタリングのための装置を必要とする慢性疾患の有病率の増加も、市場拡大に寄与している。 これらの機器により、医療従事者は、消化管、血管、関連臓器などの対象部位のライブ画像を見たり、血管、胆管、泌尿器系を通るカテーテルの動きを指示したりすることができる。 心臓病、泌尿器系疾患、消化器系疾患などの慢性疾患の増加が、予測期間中の透視装置産業の成長を促進すると予想される。

市場抑制要因

市場成長を制限する放射線被曝

患者は、低侵襲の透視検査中に頻繁に放射線を浴びる。 ステント挿入のような複雑な手技の場合、透視検査は高線量になることがある。 このような長時間の治療は、患者が受ける放射線量を増やし、放射線による皮膚や下層組織の損傷などの合併症の可能性を高める。 がんは、慢性的な放射線治療の長期合併症のひとつである。 食品医薬品局の記事によると、透視検査やその他のX線処置には一定のリスクがある。 患者が受ける放射線量は、特定の処置によって異なる。 透視検査は比較的高い放射線量を伴う。

市場機会

データ統合イメージング・システムへの需要急増が市場機会を促進

データ統合型イメージング・システムでは、画像解析と修復、コンピュータ支援による病状識別、3D画像生成、適切な品質管理システムなどを実行することができる。 これらのプログラムは、患者情報を保存するためのソフトウェアツールキットを提供する。 医師はデータ統合を利用して簡単にスキャンを関連付け、病気の進行を追跡することができる。 治療計画を立てるために、臨床医は患者の診断履歴に関する正確で統合されたレポートにアクセスする必要がある。 データ集約に加え、モバイル技術はデータ伝送の大きなチャンスを提供する。

その利点、利便性、臨床医からの高い需要から、データ一体型アプリケーションは大きな商業的可能性を秘めている。 このようなデータ一体型イメージングシステムの発展と需要の増加は、透視装置業界にとって大きな利点となる。

地域別洞察

世界の透視検査市場シェアは、北米、欧州、アジア太平洋、LAMEAに分かれている。

北米が世界市場を支配

北米は年平均成長率3.85%で成長し、予測期間中最大の市場シェアを占める。 この地域には、Adani Systems Inc.やKoninklijke Philips N.V.などの主要企業が存在することが、市場拡大に大きく寄与している。 加えて、X線透視装置に対する需要の増加、スポーツ外傷、心血管疾患、その他管理のために手術が必要な慢性疾患の割合の急増、訓練を受けた医療専門家が常駐する高度医療施設の存在などが、北米市場の拡大に大きく寄与している。

また、先端技術の利用可能性、高度医療サービスに対する需要の増加、医療費の増加、透視検査装置の技術的進歩も市場の成長に大きく寄与している。 その結果、透視検査装置市場は予測期間中に拡大すると予測される。

ヨーロッパ 年平均成長率4.95%で急成長する地域

欧州が21億4,700万米ドルの第2位の市場シェアを占め、CAGR 4.95%で成長する。 欧州諸国のX線透視装置市場は、先進的な装置に対する需要の高まりと、GEヘルスケアやシーメンス・ヘルティニアスAGといった大手企業の優位性から、予測期間中に堅調な拡大が見込まれている。 さらに、医療従事者が手術部位の可視化のために透視装置を採用するケースが増えていることや、欧州スポーツ外傷・膝関節外科・関節鏡学会(ESSKA)が整形外科疾患、スポーツ傷害、関節の疼痛管理に関する一般市民の意識を高める努力を続けていることも、透視装置市場の成長にプラスに寄与している。

さらに、神経疾患の有病率の増加や製薬・医療機器業界における新製品の導入は、欧州における重要な成長促進要因である。 さらに、発達した医療インフラと訓練された専門家の利用可能性は、欧州の透視装置産業の重要な成長要因である。

アジア太平洋地域はCAGRが最も高く、急成長する地域である。 この地域の市場拡大は、日本と中国の高齢化に起因する。 さらに、中国における心血管疾患の増加が市場拡大に拍車をかけるだろう。 経済協力開発機構(OECD)の報告によると、心血管系疾患(CVD)はアジア太平洋地域の主要な死因である。 整形外科疾患に罹患しやすい人口が多いこと、診断機器に関連する有利な償還政策と相まって透視検査機器の有効性が高まっていること、医療インフラが整備されていることから、アジア太平洋地域は予測期間中に最も速い市場成長を示すと予想される。

また、医療従事者のX線透視装置の使用と利点に対する認識も市場急拡大の要因となっている。 さらに、高い成長機会を生かすため、業界リーダーがアジア太平洋の新興国での地理的プレゼンス拡大に重点を置くようになっていることも、市場拡大に寄与している。

セグメント別分析

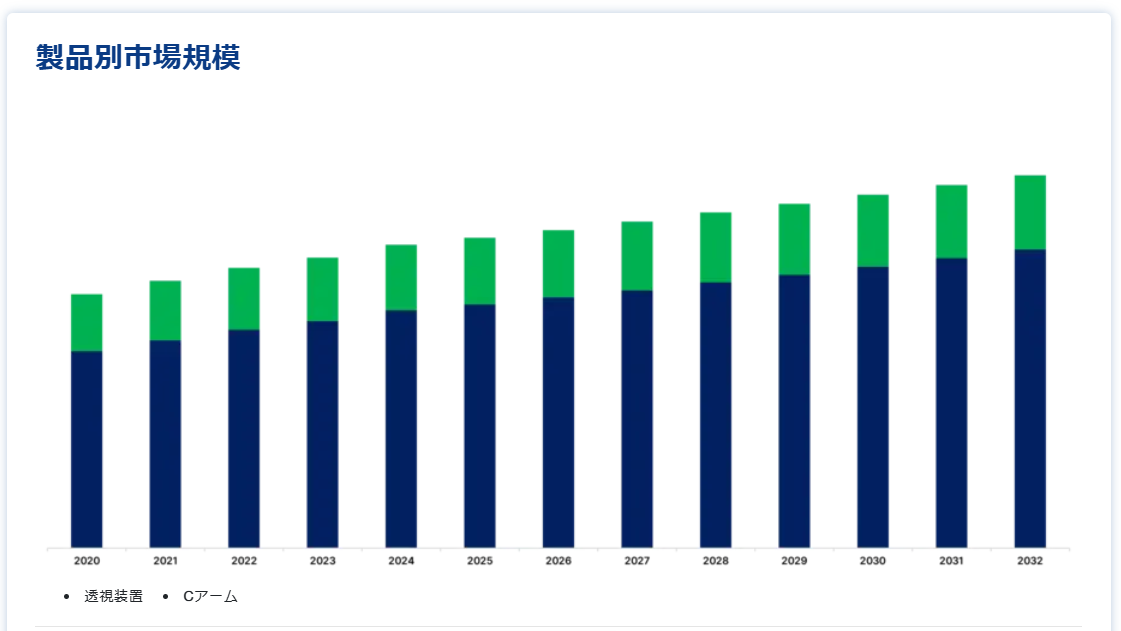

製品別分析

この断片には、透視装置とCアームが含まれる。

透視検査装置は、予測期間中、最も高いCAGR 5.33%で成長し、最大の市場シェアを占めると予測されている。 透視装置は、医療従事者が患者の内部構造や機能を見ることを可能にし、心臓のポンプ作用や嚥下運動などの特定の身体機能を観察することを可能にする。 予測期間中、このセグメントの成長は透視検査装置の新技術採用の増加によって強化されると予測されている。 制御回路による放射線生成の低減などの技術進歩により、人間は有害な放射線にさらされることが少なくなり、これらの機器の需要が増加すると予測されている。

Cアームは、X線技術を応用した画像診断装置である。 X線検出器とX線源の2つの主要コンポーネントで構成される。 さらに、これらの画像を表示、制御、記録、転送し、患者の病歴を管理するためのコンピュータ・ワークステーションが含まれる。 関節リウマチ、関節痛、心血管疾患、神経疾患、泌尿器科、および病態のリアルタイム画像を得るためのCアームによる画像可視化の改善が必要とされる他の病態の有病率が著しく増加している。 技術の進歩は、画像などの得られるデータの質を向上させ、外科医が手術部位を視覚化しやすくする。

アプリケーション別

この分野には、整形外科、心臓血管、疼痛管理、外傷、神経、消化器、泌尿器、一般外科、その他が含まれる。

心血管セグメントは、予測期間中にCAGR5.84%で成長し、最大の市場シェアを占めると予測されています。 心血管疾患(CVDs)は、心臓や血管に影響を及ぼす疾患である。 CVDには、冠動脈疾患、脳血管疾患、末梢動脈疾患、深部静脈血栓症、肺塞栓症などが含まれる。 透視装置は主に、心臓カテーテル検査や電気生理学のような診断およびモニタリング処置に利用される。 透視検査は心臓カテーテル検査で使用され、医療従事者が冠動脈の血流を可視化して動脈閉塞を検出するのに役立っている。 2017年、米国疾病予防管理センターは、20歳以上の成人約1,820万人がCADに罹患していると報告しており、これは約6.7%に相当する。 このような心血管疾患罹患率の増加は、予測期間を通じて市場の成長を促進する。

整形外科部門が第2位のシェアを占め、最も高いCAGRで成長する。 整形外科部門は、筋骨格系に影響を及ぼす障害を専門としている。 筋骨格系の外傷、スポーツ外傷、変性疾患、脊椎疾患、感染症、腫瘍、先天性疾患などが筋骨格系に影響を及ぼす。 スポーツ傷害の急増により、外科手術における透視装置の需要が増加すると予想される。 全米安全評議会(NSC)によると、器具の有無にかかわらず、2019年のワークアウトによる怪我は約46万8000件で、世界の他のスポーツ・レクリエーションカテゴリーよりも多い。 このようなスポーツ傷害の増加により、状態を可視化するための透視検査機器が必要となり、市場拡大の原動力となっている。

透視検査機器市場のセグメント

製品別(2021年~2033年)

透視装置

Cアーム

フルサイズCアーム

モバイルCアーム

用途別(2021年~2033年)

整形外科

心臓血管

疼痛管理

神経学

消化器

泌尿器科

一般外科

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の透視検査装置市場規模分析

9. 北米の透視検査装置市場分析

10. ヨーロッパの透視検査装置市場分析

11. APACの透視検査装置市場分析

12. 中東・アフリカの透視検査装置市場分析

13. ラタムの透視検査装置市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***